第4章税源分析与展望.docx

《第4章税源分析与展望.docx》由会员分享,可在线阅读,更多相关《第4章税源分析与展望.docx(12页珍藏版)》请在冰豆网上搜索。

第4章税源分析与展望

第4章税源分析与展望:

为有源头活水来

4.1我国税源的分布与流动:

在转移中走向集中

4.1.1税源的地域分布

4.1.2税源的主要构成

4.1.3税源在转移中走向集中

4.1.4影响税源流动的主要原因

4.2我国税源的未来走势:

孔雀何处飞

4.2.1在继续向东部转移的同时向中、西部回流

4.2.2向城市、城市群落转移

4.2.3向高附加值产业转移

4.3税源的“吸引”与“反吸引”:

正确引导未来税源的流动与转移

4.3.1税源的“吸引”与“反吸引”含义

4.3.2国际税源的“吸引”与“反吸引”战略

4.3.3国内税源的“吸引”与“反吸引”战略

“半亩方塘一鉴开,天光云影共徘徊,问渠哪得清如许,为有源头活水来”,宋代大儒朱熹的诗形象地写意出水源和清流的辩证关系,这首诗印证于税收,道理亦然。

税收源自税源,税收随税源的流动而流动。

把握中国税收流动转移的脉搏与规律,有利于既从整体上、又从动态上分析研究中国税收的未来发展趋势。

经济决定税收,经济的发展使税源具有“反吸引与吸引”的特性以及流动性、转移性、集中性的特点。

税源的产生、发展、流动受资源因素、政策因素、税制因素的影响明显,并受到软环境、城市化、人力资源、交通物流等因素的制约。

4.1我国税源的分布与流动:

在转移中走向集中

古人云:

天下熙熙,皆为利来。

天下攘攘,皆为利往。

税源即利源。

要弄清未来中国税收流动转移的大趋势,有必要对我国近年来的税源分布状况作一个介绍。

从宏观上看,在全国的区域范围内,税源由东往西随地域经济水平的不同呈阶梯式递减态势,东部地区税源的集中度相对较高,而且越来越高,其他地区的部分税源正逐步向东部地区转移;从微观上看,在各区域范围内,东部地区的税源主要集中在“三大经济圈”,“圈外”的税源呈现向“圈内”转移的态势。

中西部地区的税源主要集中在大中城市和核心城市,且税源向城市流动转移的趋势日益加强。

这些都反映了我国税源流动的特点:

在转移中走向集中。

4.1.1税源的地域分布

1.全国税源概况

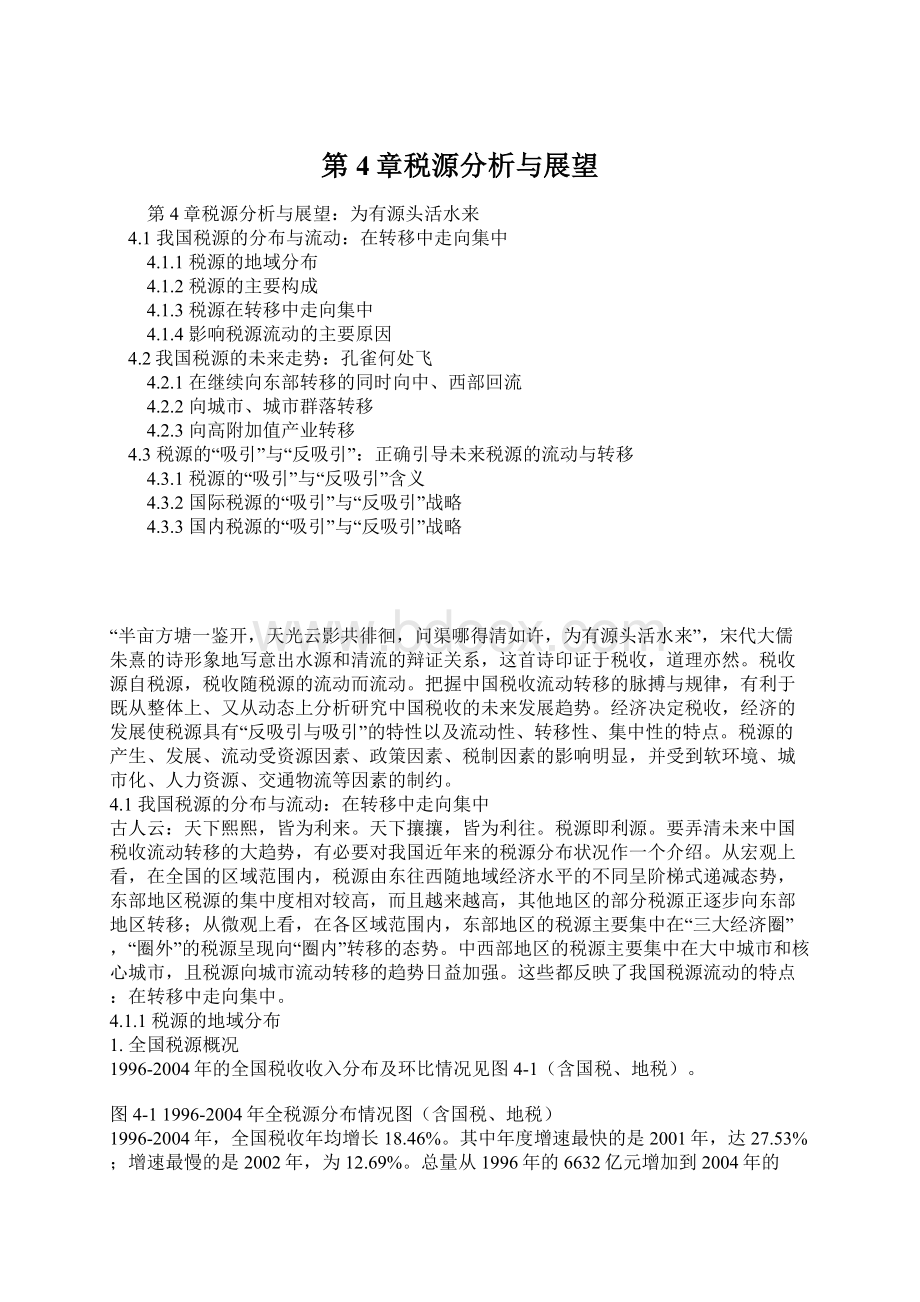

1996-2004年的全国税收收入分布及环比情况见图4-1(含国税、地税)。

图4-11996-2004年全税源分布情况图(含国税、地税)

1996-2004年,全国税收年均增长18.46%。

其中年度增速最快的是2001年,达27.53%;增速最慢的是2002年,为12.69%。

总量从1996年的6632亿元增加到2004年的25718亿元。

2.四大区域税源分布状况

按照经济发展的特点,本书将全国行政区划分为东部及沿海地区(以下简称东部地区)、中部地区、西部地区和东北地区四大区域。

图4-2中国四大经济区域分布图

(1)东部地区税源分布状况。

本地区包括广东(含深圳)、江苏、浙江(含宁波)、山东(含青岛)、河北、福建(含厦门)、海南6个省和北京、天津、上海3个直辖市。

1996-2004年区域内各省、市税收分布情况见下图:

图4-31996年和2004年东部及沿海地区税源分布(单位:

亿元)

本区域1996年实现税收为3171亿元,到2004年达到17242亿元,8年翻了两番多,而且从2000年起,税收增速呈加快趋势。

1996-2004年东部地区税收分年度占全国税收比重情况见下图。

图4-41996-2004年东部及沿海税收分年度占全国比重

1996-2004年,本区域税收年均增长23.83%,比全国平均增长速度快4.38个百分点;占全国税收的比重由1996年的47.82%上升到2003年的69.93%,增加了21.15个百分点。

说明东部地区的税收已占据了中国的大半江山,是全国增长最快、比重最大的地区。

(2)东北地区税源分布状况。

本地区包括吉林、黑龙江、辽宁(含大连)3个省。

1996-2004年的税收分布及各年度占全国税收比重情况见下图:

图4-5东北地区1996-2004年的税收分布及占全国税收比重(单位:

亿元)

本区域1996-2004年,税收年均增长14.75%,低于全国年均增长水平3.71个百分点;占全国税收的比重由1996年的10.42%下降到2004年的8.08%,下降了2.34个百分点。

说明本地区虽然是中国的传统重工业基地,但经济增长缓慢,对全国税收的贡献率呈下降趋势。

(3)西部地区税源分布状况。

本地区包括内蒙古、甘肃、新疆、西藏、青海、四川、云南、宁夏、陕西、重庆、贵州、广西12个省。

1996-2004年税收分布情况见下图:

图4-6西部地区1996-2004年的税收分布情况(单位:

亿元)

本区域从1996年到2004年,税收年均增长14.42%,低于全国年均增长水平4.04个百分点,占全国税收比重由1996年的16.47%下降到2004年的12.48%,下降了3.99个百分点,其税收发展状况与东部地区形成明显对比,两地的差距已越来越大。

(4)中部地区税源分布状况。

本地区包括山西、河南、安徽、湖北、湖南、江西6个省。

本区域税收由1996年的978亿元增长到2004年的2936亿元,年均增长14.73%,略高于西部地区0.31个百分点,低于全国年均增长水平3.73个百分点,占全国税收比重由1996年的14.75%下降到2004年11.42%,下降了3.33个百分点。

数据表明,中部地区作为中国的“腹地”,近年来经济增长不明显,对全国税收的贡献率正逐年下降。

1996-2004年的税收分布以及占全国税收比重的情况见下图:

图4-71996-2004年中部地区税收分布情况(单位:

亿元)

3.“三大经济圈”税源分布状况

改革开放以来,我国在东部沿海地区开辟了“三大经济圈”,即长江三角洲经济圈、珠江三角洲经济圈和江浙经济圈。

十多年来,三大区域的经济得到了迅猛发展,已成功树立了全国经济“领头羊”的地位。

其1996年及2004年的税源状况见下图:

图4-8全国三大经济圈税源分布情况(单位:

亿元)

可见三大经济圈在经济蓬勃发展的同时,税源也迅猛增加。

1996年的税收总量为2029亿元,占全国税收的30.6%,到2004年税收总量达10392亿元,比1996年增加8363亿元,翻了2番多,占到全国税收总额的40.41%。

其中江浙经济圈税源增长尤为突出,税收总量从1996年的708亿元增长到2004年的4452亿元,增长了5.29倍。

4.1.2税源的主要构成

1.主体税种比翼齐飞。

当前,我国实行的是以流转税、所得税为主体,其他行为税、财产税等税种为辅助的税制结构。

主体税种、辅助税种在税收总量中的主次地位在下图体现得极为明显。

图4-91994-2004年流转税、所得税、其他各税总量平均比重图

从上图可以看出,流转税(增值税、消费税、营业税)、所得税(企业所得税、个人所得税、外商投资企业所得税)的主体地位十分突出,十一年累计入库税收123810.2亿元,占总收入的90.61%。

其中流转税累计入库96490.7亿元,占总收入的70.61%;所得税累计入库27319.5亿元,占总收入的19.99%;其他税收收入入库12834.9亿元,占总收入的9.39%。

同时,从下图我们可以发现两大主体税种的变化趋势:

流转税、所得税占税收总量的比重一降一升,流转税从1994年的76.1%下降到2004年的68.91%,下降了7.2个百分点,2001年下降到十年的最低点,较1994年下降了9.4个百分点;相反,所得税从1994年的15%上升到2004年的22.6%,上升了7.6个百分点,2001年较1994年上升了8.9个百分点。

这组升降数据从一个侧面反映出10年来我国经济结构正发生着一场深刻的变革,经济运行质量不断提高,企业和居民收入正在逐步改善。

图4-101994-2004年流转税、所得税在税收收入中所占比重

2.二产业占据“龙头”地位

目前,我国经济正处在传统工业向现代工业的转型时期,一、二、三产业对经济的贡献也在税收上得到了充分的印证。

从下图提供的资料看,二、三产业提供的税收基本上是齐头并进,呈现出“二三一”的产业税收格局。

1994年以来,一产业累计提供税收4645.38亿元,占税收总收入的4.14%。

其原因主要因为随着工业化进程的逐步推进,农业在国民经济总量中所占比重进一步下降,同时也因为一产业创造的产品附加值低,成本相对较高,提供税收自然相当有限。

与此同时,在我国工业化、城镇化进程的加快,国家扩大内需政策的实施,重点工程、重点项目的相继开工,对外贸易的扩张等诸多积极因素的推动下,二、三产业蓬勃发展所提供的税收收入相对稳定和充足。

十年间二产业累计提供税收76837.41亿元,占总收入的68.48%,年平均增长速度17.83%。

三产业十年间累计提供税收55805.96亿元,占总收入的49.73%,年平均增长速度18.35%。

十年来按产业分类税收结构相对稳定,二产业占据龙头地位,三产业紧随其后,二、三产业将成为未来国民经济的生力军。

图4-111994-2004一、二、三产业税收提供情况(单位:

亿元)

(注:

1994—2001年各产业税收收入数据为测算数。

)

3.非国有集体经济占据税收“半壁江山”。

以公有制为主体、多种所有制共同发展,是我国一项基本的经济工作方针。

中央积极引导国有经济逐步从竞争性行业退出以及民营经济有序发展壮大,最终把我国建设成各所有制经济共同发展、相互竞争的社会主义市场经济。

十年来的实践证明,非国有集体经济在促进国民经济发展、提高经济活力、扩大就业与再就业、创造社会财富、增加财政收入等方面发挥着巨大的作用,已成为社会主义市场经济不可缺少的重要组成部分。

由于非国有集体经济的迅猛发展,其提供的税收已占据并超过我国税收的“半壁江山”,从下表可以看出,国有经济税收收入份额由1994年的68.0%降至2004年的26.9%,降低了41.01个百分点。

集体经济税收收入份额由1994年的15.8%降至2004年的4.2%,降低了11.6个百分点。

非国有集体经济的税收份额由1994年的16.2%迅速提高到2004年的68.9%。

68.9%。

这也反映了我国国民经济“国退民进”战略的实施卓有成效,反映了十年来市场化水平有了大幅提高,经济体制改革正向预定目标推进。

1994年2004年

国有经济68.0%26.9%

集体经济15.8%4.2%

非国有集体经济16.2%68.9%

表4-11994年、2004年国有经济、集体经济、非国有集体经济的税收比重

4.1.3税源在转移中走向集中

所谓税源转移是针对某个区域的税源变化来讲的,它反映了一个区域不同领域之间的税源变动。

静态地看,税源的转移是指在总量范围内,税源从一个地方流向另一个地方,即税源的简单“搬移”,也就是在经济总量不变的情况下,某地区的税源减少量等于另一地区的税源增加量。

但是,在实际经济活动中这种简单的转移模式并不存在,因为某个地区的经济总量是不断变化的,即某地区不同领域之间的税源增减并不完全成等式。

这里需要明确一个概念,即税源载体经济的概念。

所谓税源载体经济就

是指某一税源所对应的经济内容,即经济税源的量化。

税源的变化随税源载体经济量的变化而变化,税源的转移随税源载体经济量的转移而转移。

那么什么是决定载体经济并最终导致税源发生转移的主要因素?

我们认为是市场,确切地讲是市场占有率!

因为经济的变化最终要靠市场来实现,而某税源载体经济的市场份额占有率(不考虑价格因素)决定经济税源量的增加或减少,并引发相应税源的转移。

当某领域的税源相对其他领域而言呈不断增长的趋势,我们说此领域的税源正发生正转移,即其具有税源的“吸引力”;反之,则此领域的税源发生逆转移,其税源不具有“吸引力”,要防止税源被其他领域吸引并保持稳定增长,就必须考虑税源的“反吸引”问题。

通过上面对税源转移性的阐述,结合我国税源的实际,可以清楚看到,目前我国税源正在发生转移,而且在转移中走向集中的特点十分鲜明。

具体而言:

1.税源逐步向东部地区集中,地域化特点鲜明。

从1996年到2004年全国税收总量的构成变化来看,我国东部地区所占比重由47.82%上升到63.93%,是国家税收主要的来源区;东北地区所占比重由10.42%下降到8.08%;中部地区所占比重由14.75%下降到11.42%;西部地区所占比重由16.47%下降到12.48%。

从1996年到2004年全国税收的增长情况来看,全国年平均增幅达18.46%,东部、东北、中部、西部四大区域分别贡献了12.84%、1.34%、1.89%和2.05%,说明几年来国家税收的增长主要来自于东部地区,税源正逐步向东部集中。

在东部地区,税源的分布又呈现出地域化的特点,形成了税源相对集中的长江三角洲经济区、珠江三角洲经济区和江浙经济圈。

因此,税源在地域分布上呈现分层次的地域化特点。

2.税源逐步向城市集中,城市化特点鲜明。

城市是一个地区的政治、经济和文化中心,拥有农村地区难以望其项背的生产能力,因此,其税源量在一个地区中占据重要地位。

相对而言,当一个国家和地区经济发展缓慢的时候,其城市提供税源的能力并不是十分突出。

但当一个国家和地方进入快速发展阶段的时候,其城市提供的税源就十分突出了。

近几年来,我国经济稳步发展,城市税源占总体税源的比重已越来越大。

如上海市1996年提供的税收仅占全国税收总量的8.82%,到2004年已达到了12.17%,税收总量达3132亿元,是中部地区河南、湖北、湖南、江西、山西、安徽6省税收总和的106.69%。

长江三角洲地区已经形成以上海为中心,包括浙江和江苏两省10多个城市在内的发达经济圈。

又如深圳市1996年提供的税收占全国税收总量的比重只有2.98%,2004年达到3.88%,提供的税收总量为997亿元;珠江三角洲经济区实际上形成了以深圳、广州为中心,以珠海、佛山、惠州、肇庆、东莞、中山、江门、顺德、南海和番禺等12个卫星城市组成的发达经济圈。

这些,都是我国在参与世界经济活动、适应经济全球化竞争的过程中形成的城市群落,反映在税收领域,就是税源的城市化程度越来越高。

此外,从全国情况看,各省、市、县的税源也明显呈现出向城市集中的特点。

如湖南的长沙市,税务机构分设的1994年全市税收占全省总税收的比重不到1/4,2004年则达到42.66%。

3.税源逐步向高附加值产业集中,产业化特点鲜明。

从传统观念来看,一产业是低附加值产业,二、三产业是高附加值产业,三产业是以二产业为基础的。

发展经济,二产业要先行。

近年来,中国经济的发展正是走了一条以发展二产业为先导、壮大三产业的道路。

2004年,全国一产业提供的税收为4.7亿元,占全国税收总量的0.02%;全国二产业提供的税收为15003亿元,占全国税收总量的58.32%;三产业提供的税收为10716亿元,占全国税收总量的41.66%。

这一比重,就鲜明写照了我国经济发展道路的产业特点。

目前,我国在世界经济舞台中扮演的角色是生产低附加值的产品,而高附加值产品才能带来高税收、高税源。

因此,要增加税源,我国未来的经济必将走一条发展高附加值产业的道路。

4.1.4影响税源流动的主要原因

影响税源流动转移的因素很多。

从近几年我国经济税源发展变化的情况看,影响我国税源发展趋势的主要因素有:

资源因素、政策因素、软环境因素、税制因素、人力资源因素、城市化因素、交通物流因素。

这七大因素的合力作用,已经在过去的岁月里主宰了我国税源流动转移的主要方向,形成了地域化、城市化、产业化的鲜明特点。

可以预见,在今后比较长的一段时期内,在我国逐步健全完善社会主义市场经济体制的进程中,这七大因素在我国税源的流动转移中仍将发挥极其重要的导向作用,最终决定未来中国税源的流动转移走势。

1.资源因素。

资源因素主要指一个区域所蕴涵的自然资源,如矿产资源、旅游资源、水利资源、石油天然气、有色金属、稀有金属、钢铁、煤矿等。

因为有资源,一般而言便有开采,便有输送,便有人流、物流、资金流,于是也就有了税源的积累。

这是一般的道理。

这也是我国中西部一些比较偏僻的地域能够形成比较充裕的税源,甚至能够吸引周边税源的主要原因。

需要说明的是,在现代经济中,资源因素对税源流动转移的影响是有效的,但也是有限的。

如我国东部地区的一些地域,资源比较匮乏,但其税源集中度远远超过中西部同类情况的地区,甚至远远超过资源蕴藏丰富的中西部地域。

可见,在现代经济中,资源因素已经不是起决定作用的因素了。

2.政策因素。

政策因素主要指宏观政策包括政治、经济、税收政策对税源的影响。

从近年来我国的情况看,政策因素对经济税源生成和流动的影响是十分巨大的。

如中央作出的设立深圳经济特区、开发上海浦东、西部大开发,以及党的十六届三中全会作出的关于重振“东三省”重工业基地的重大政策,都已经引起了或正在引起经济税源发生重大转移。

3.软环境因素。

软环境因素主要包括经济秩序、投资环境和服务质量等要素。

可以说软环境越好的地方,也是税源相对集中的地方。

如苏州是外向型经济较活跃的城市,在其城市定位中向服务型城市转型是苏州市的一个重要特色。

2002年全国各地招商引资中,苏州超过上海,排名全国第一。

据专家分析,其引资力主要来自于牢固的服务意识和优良的服务水准以及较为规范的经济秩序。

4.税制因素。

税制本身对经济的发展方向具有宏观调控作用,税源也随之发生变化。

如税制中对所得税集中缴纳的规定,引导所得税税源由实现地向缴纳地发生转移。

同时,税制改革使税源产生新的转移。

如1994年的分税制改革,使得1993年中部地区上划中央基数超出中部地区实际承受能力而使可持续性税源缺乏后劲,东部地区上划中央基数小于实际税源从而实施了相当于返税富民的政策,对当时税源格局产生了深刻的影响。

又如为鼓励投资,加大对基础建设的投入,国家适时停征了固定资产投资方向调节税,从而引起税种之间的税源转移。

可以预计,未来中国的税制将会随政治、经济的发展变化而作出相应的改革和调整,如由生产型转向消费型的增值税改革即将试点,将促使企业的生产更具扩张性,税源的流向也会随之发生变化;统一内外资企业所得税,必然引起内外资企业的税源变化。

可见,税制因素对税源转移的影响是很大的。

5.人力资源因素。

美国经济学家TheodoreW.Schultz在1960年美国经济协会的年会上以会长身份作了题为《人力资本投资》的著名演说,阐述了许多无法用传统经济理论解释的经济增长问题,明确提出了人力资本是促进当今国民经济增长的主要动力。

这篇演讲震惊了西方经济界,被称为人力资本研究新领域的独立宣言,并因此最终获得1979年的诺贝尔经济学奖。

生产的社会化、科学化和智能化要求更多高素质的、以脑力劳动为主的科技人员、管理人员取代传统工人。

西方国家正是看到了这一变化,纷纷提出自己的劳动力教育培训计划,通过大量的人力资本投资进行职业和非职业教育训练,提升劳动者素质,这也正是60年代以来西方资本主义国家率先进入黄金发展时期的原因。

现在,大家已经形成共识,劳动者的智力水平是影响经济的根本所在,现代的人力资本投资是推动经济增长的重要动力。

可以说,哪里开发利用好人力资本,哪里就掌握了先进生产力。

而先进的生产力在经济意义上讲,很大程度上意味着税源的生成和发展。

6.城市化因素。

“城市”的概念已经不再局限于过去的传统观念,其范围正逐步扩张,城市与城市之间的空余地带正越来越趋于“城市化”。

随之而来的是,现有城市的扩张和“卫星城”的崛起,大量的人、财、物往城市转移,使得税源愈来愈向城市集中,税源城市化的特性亦随之显现。

根据国际区域经济发展的一般规律,一个国家或地区在城市化水平达到45%-50%以上和人均GDP达到3000美元之上时,其投资效益及其综合竞争实力都将会进入规模型和效益型双快速增长阶段,由此带来了税源向城市的进一步集中。

根据目前的资料显示,我国“三大经济圈”的部分城市已达到了这一水平。

可以预见,这些地区在未来的几年将进入一个高速发展阶段,国内、国外的部分税源无疑将向这些地区集中或转移。

7.交通物流因素。

交通、物流中心的形成对税源的转移具有加速作用。

以上海为例,从80年代前的普通工业城市迅速成为长江三角洲经济圈的中心城市,并逐步成为全世界的金融、贸易中心,其重要原因就是它拥有海、陆、空三位一体的便利的交通网络和巨大的物流吞吐量,凭借这一优势促进本地区并带动周边地区各项资源的开发、利用和流通,并成为“长三角”地区整体经济发展的“加速器”。

可见快捷、便利的交通物流在某种程度上直接或间接带来了丰硕税源,促进税收收入高速增长。

4.2我国税源的未来走势:

孔雀何处飞

“水有源流树有根”,世上没有无源之水,无本之木。

税收来源于经济,经济决定税源。

那么,在当今的经济大潮中,税源这只金孔雀又将飞往何处呢?

经济决定税源。

综合上述七大因素的合力作用,结合我国经济发展的可能走势,我们认为,在未来一段较长时期内,中国税源流动转移总的趋势必将是:

向资源丰富、国家政策扶持力度大,经济、投资等软环境优越,能最大效能发挥资本、人力资源优势,城市化程度高,交通物流便利、快捷的地域和经济领域集中和转移。

同时,税制的变化决定某领域税源的集中度和转移方向。

4.2.1在继续向东部转移的同时向中、西部回流

改革开放以来,东部沿海地区经济飞速发展,税源呈现“一边倒”的趋势,相对集中在东部地区。

未来一段时期,东部地区的经济发展将进一步提速,其势头将直逼发达或中等发达国家与地区,东部地区将仍然是我国税源集中区域,但随着我国政府政策的鼓励与扶持,税源也将逐步向中、西、东北地区转移。

西部地区将凭借丰富的自然资源、引进世界先进技术和开发大西部的中央决策,最终实现跨越性的发展。

东北地区凭借雄厚的重工业基础和十六届三中全会作出的振兴“东三省老工业基地”的战略决策,会作为中国工业的主流经济之一得到迅猛发展。

国务院总理温家宝在十届全国人大三次会议上代表中央再次提出了“中部崛起”概念,国家将抓紧研究制定促进中部崛起的规划和措施,作为“华夏脊梁”的广袤的中部腹地,“尴尬”已成过去,蓄势待发指日可待。

2004年,东、中、西部地区税收收入增幅分别为25.3%、26.9%和26.5%,中、西部地区的税源发展就开始呈现出这一趋势。

4.2.2向城市、城市群落转移

这个转移的趋势是:

税源将向城市、城市群落逐步集中,农村税源将相对萎缩,税源的城市化程度越来越高,农村税源扮演无足轻重的角色。

分析中国农村的情况,过去农民增加收入的主要来源,一方面是农产品的大量生产及农产品价格的相应提高,另一方面是乡镇企业的迅速发展,使一部分农民获得就业机会。

除了比较固定的农业税收外,这两个方面基本上是我国农村税源的过去形态(因为农民工进城提供劳务所产生的税收主要在城市体现)。

进入20世纪90年代中期以来,市场从供不应求到供大于求,农产品价格高了就卖不出去。

尤其是市场竞争环境发生了变化,一些国有企业在市场的运转加强了竞争力,使得乡镇企业无力参与竞争。

更主要的是在改革开放的格局调整中,我国的财政政策在过去几年来的方向选择中,更加侧重于城市,更加侧重于大型基础设施建设,如电力、铁路、公路、机场、通信等,真正意义上的农村投入很少。

党的十六大以来,虽然党中央在“三农”问题上给予了高度重视,出台了一系列方针政策,加大农村建设力度,促进农村发展,但是,在可以预见的时期内,农村经济能否有大的发展,特别是在取消农业税之后,农村税源能否有大的发展,很难定论。

这样,一方面,城市的经济规模凭借其资金、人才、技术的优势正在日益迅猛地扩张,税源集中度愈来愈高,一方面农村税源得不到发展,甚至相对萎缩。

因此,未来我国税源更加城市化的走势只能是一种必然的结果。

中国科学院可持续发展战略研究组首席科学家牛文

升级会员

升级会员