钢铁行业兼并重组的模式和路径.docx

《钢铁行业兼并重组的模式和路径.docx》由会员分享,可在线阅读,更多相关《钢铁行业兼并重组的模式和路径.docx(11页珍藏版)》请在冰豆网上搜索。

钢铁行业兼并重组的模式和路径

前言:

钢铁产业是国民经济重要支柱产业,涉及面广、产业关联度高、消费拉动大,在经济建设、社会发展、财政税收、国防建设以及稳定就业等方面发挥着重要作用。

目前钢铁行业存在诸多问题,其中一个主要问题是集中度过低,由过低的集中度导致的各种问题层出不穷,如何解决集中度过低,唯有在全国范围内的大规模整合,才能改变目前钢铁行业的现状,本文主要剖析钢铁行业整合现状,并对目前二级市场上钢铁类上市公司的未来发展作一个概述。

为什么要进行整合?

――整合的内在根源

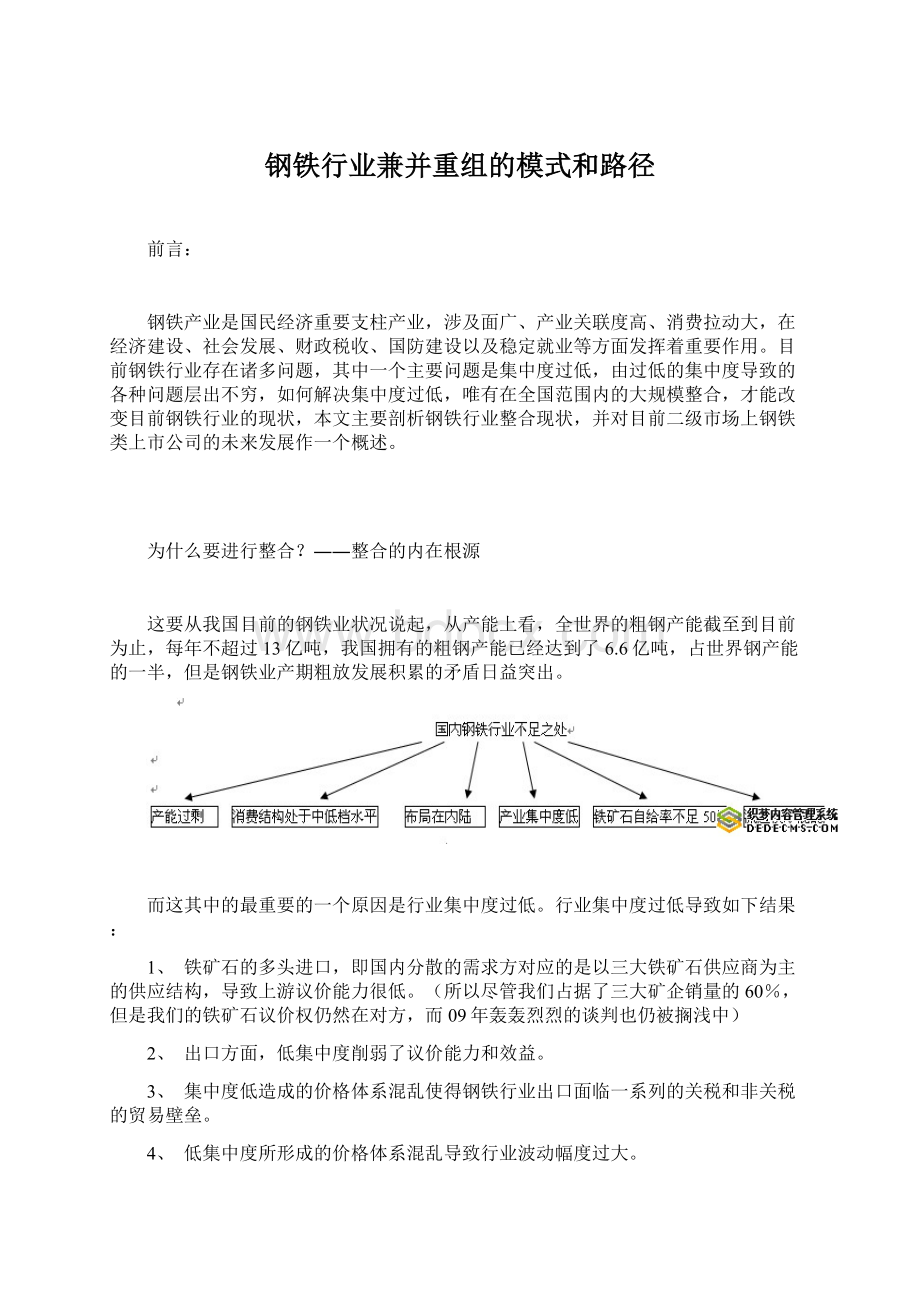

这要从我国目前的钢铁业状况说起,从产能上看,全世界的粗钢产能截至到目前为止,每年不超过13亿吨,我国拥有的粗钢产能已经达到了6.6亿吨,占世界钢产能的一半,但是钢铁业产期粗放发展积累的矛盾日益突出。

而这其中的最重要的一个原因是行业集中度过低。

行业集中度过低导致如下结果:

1、 铁矿石的多头进口,即国内分散的需求方对应的是以三大铁矿石供应商为主的供应结构,导致上游议价能力很低。

(所以尽管我们占据了三大矿企销量的60%,但是我们的铁矿石议价权仍然在对方,而09年轰轰烈烈的谈判也仍被搁浅中)

2、 出口方面,低集中度削弱了议价能力和效益。

3、 集中度低造成的价格体系混乱使得钢铁行业出口面临一系列的关税和非关税的贸易壁垒。

4、 低集中度所形成的价格体系混乱导致行业波动幅度过大。

5、 较多的钢厂,尤其是地方性钢厂,从地方本位出发,盲目投资、重复建设。

造成资源的极大浪费,降低了资源的配置效率。

6、 在环境和能源压力下,地集中度并不具有节能减排的优势。

虽然从产业周期发展理论来讲,钢铁行业正处于成长期,集中度低是必然的,进行行业整合是必经阶段,回顾历史、放眼世界,追寻钢铁重组成功的先驱,当属美国钢铁公司。

早在19世纪末、20世纪初,美国金融巨头JP·摩根就先后吞并785家中小钢铁厂,将其合并成美国钢铁公司,造就了世界上第一家资产超10亿美元的超级公司,控制了美国钢铁产量的70%,开启了全球范围内第一次大规模的行业合并。

2000年初,全球钢铁业拉开第5次大整合序幕。

到2006年,全球钢铁业并购交易总额高达910亿美元。

美国、日本、欧洲则借助收购,确立了全球钢铁强势地位。

正是这些重要的国际经验,让全球钢铁业都更加重视并购及其所带来的成长效果。

现今国际上最大的钢铁巨头米塔尔集团,从1995年刚刚开始介入钢铁产业,但在短短的十年多的时间里,横扫全球,以每年并购一个钢铁企业的速度发展,最后成为全球第一大钢铁企业。

米塔尔兼并速度之快、并购数量之多,都创造了世界钢铁业的奇迹,但更值得业内惊奇和学习的是“米塔尔式并购”的近100%的成功率。

从西方国家的钢铁发展历程来看,钢铁业在全国范围最终将形成一两家占垄断地位的钢铁企业,这是钢铁行业发展历史经验,也是必然过程。

我国钢铁行业提高产业集中度已经迫在眉睫,在与国际铁矿石巨头谈判中的被动局面也要求加快产业集中度,提升钢铁大国的世界话语权。

整合终提上日程,步伐将有望加快

2009年3月20日,国务院出台《钢铁产业调整和振兴规划》,规划期为2009年-2011年,对钢铁行业整合规划提出如下要求:

进一步发挥宝钢、鞍本、武钢等大型企业集团的带动作用,推动鞍本集团、广东钢铁集团、广西钢铁集团、河北钢铁集团和山东钢铁集团完成集团内产供销、人财物统一管理的实质性重组;推进鞍本与攀钢、东北特钢,宝钢与包钢、宁波钢铁等跨地区的重组,推进天津钢管与天铁、天钢、天津冶金公司,太钢与省内钢铁企业等区域内的重组。

力争到2011年,全国形成宝钢集团、鞍本集团、武钢集团等几个产能在5000万吨以上、具有较强国际竞争力的特大型钢铁企业;形成若干个产能在1000~3000万吨级的大型钢铁企业。

2009年6月19日到7月5日,不过半个月时间,国务院总理温家宝在经济形势调研中,连续考察了唐钢、济钢、太钢三家钢企,指出必须淘汰落后产能、加快兼并重组。

此番国务院出台振兴产业和总理连续考察钢企,表明政府将钢铁产业整合正式提上日程,而钢铁业整合大幕在很多年前其实就已经被拉开,只是久闻楼梯声,不见人下来,我们可以从下表的事件中看出来:

时间

事件

2005年8月

鞍钢合并本钢,溪钢集团与鞍山钢铁集团正式联合重组,组成鞍本钢铁集团

2005年10月

唐钢、首钢合作

2005年12月

武钢整合柳钢,两集团签署《武钢与柳钢联合重组协议书》,组建武钢柳钢联合有限公司,武钢合并柳钢尘埃落定

2006年1月

宝钢、马钢在上海签署了战略联盟框架协议

2006年3月

宝钢与新疆八一钢铁集团签署战略联盟框架协议:

新疆自治区国资委持有的八钢集团的48.46%的国有股权无偿划转由宝钢集团持有,宝钢集团将持有八钢集团48.46%的股权,成为八钢集团的控股股东

2006年3月

唐钢兼并承德钢铁和宣化钢铁,三大钢铁集团重组新唐钢

2006年6月

沙岗-江苏淮钢收购淮钢80%股权

2007年5月

宝钢与邯郸钢铁签订合作协议:

双方拟定共同出资的方式组建邯钢集团邯宝钢铁有限公司,注册资本人民币120亿元(后失败)

2007年6月

宝钢收购八一钢铁,签订资产重组协议

2007年7月

宝钢、包钢签订合作协议

2007年8月

复星国际-海南钢铁,与海南钢铁订立合资经营合同,总投资15亿元,成立海南矿业联合有限公司,从事海内外开采及加工铁矿石等业务

2007年8月

武钢集团与昆明钢铁股份有限公司签订重组协议

2008年1月

攀钢西昌钢铁组建合资公司:

投资150亿的攀钢钢钒钢铁新及时正式落户西昌

2008年3月

济南和莱钢集团合并组建山东钢铁集团正式挂牌

2008年6月

唐钢、邯钢合并组成河北钢铁公司:

产能超过宝钢

2008年8月

攀钢钢钒、攀渝钛业、长城股份齐发公告,曝露鞍钢同时增持攀钢旗下这三家公司超5%股份,鞍钢17亿全线举牌,攀钢系整合预期逆转

2008年9月

柳钢、武钢组建广西钢铁集团,负责防城港钢铁基地项目

2008年11月

山东钢铁与日照钢铁签署重组协议,目前已经签订重组意向书,纳入山钢集团系统。

2009年3月

宝钢跨地区重组宁波钢铁:

宝钢集团与杭钢集团在此正式签署宁波钢铁协议,以20.214亿取得宁波钢铁56.15%的控股权。

2009年3月

发改委正式批准武钢集团和柳钢联合重组、宝钢集团兼并重组韶钢和广钢的方案,在广西和广东分别建设防城港钢铁基地和湛江钢铁基地两大项目

2009年4月15日

山西省冶金产业调整和振兴规划通过审议,山西钢铁行业整合将启动,计划到2011年全省钢企从当前的200多家减少到50家左右,且下一步欲组建太原钢铁总公司。

2009年5月

河北省三家钢铁上市公司唐钢股份、邯郸钢铁、承德钒钛同时发布公告,披露了换股合并的重组方案,至此,中国最大钢企重组并购案已迈入冲刺阶段。

一旦重组完成,河北省钢铁集团将成为全国第二大钢铁集团

总结:

国内整合行政色彩浓厚,市场导向制遇阻

钢铁业兼并重组已经多年,但随着产能的逐年庞大,联合重组效果清淡,从05年鞍本合并拉开整合大幕后,鞍本存在“整而不合”的局面现象非常严重,至今仍然是鞍本集团内部仍是两套班子、两个模式。

这样“夹生饭”多少可以反应出整合中行政命令的色彩,国内的重组是在政府主导和推动下集团公司的重组整合,并不是二级市场上进行市场化并购。

例如宝钢合并邯钢中受河北地方政府阻扰而中断,成立广东钢铁集团中虽然宝钢集团拥有绝对控股,但名字中未见“宝钢”二字。

钢铁整合中呈现省域特点,资源整合多以省域为单位整合,中央和地方的博弈主要集中在中央以及省与省之间,这背后原因是各种财税和人事制度安排所形成。

现有制度下,全国范围内的资源整合绕不开的主要槛是省域的利益纠葛。

但不管怎么说,整合是趋势,未来形成几个主要钢企占钢铁垄断也是趋势,钢铁涉及过多的政治因素,我们且不对其中的政治因素作过深入的探讨。

下面我们主要介绍钢铁行业整合的模式和未来整合后几大钢企形成的产能。

钢铁兼并重组的模式和路径

1、钢铁兼并重组的模式

《规划》中明确提出未来的第一军团:

宝钢、鞍钢、武钢;第二军团:

广东钢铁集团、河北钢铁集团、山东钢铁集团、太钢集团、天津钢铁。

以上钢铁企业各自的整合模式和思路也均是不一样,我们的统计如下:

钢铁兼并重组五种模式

宝钢模式

河北、山东模式

沙钢模式

复星模式

首钢模式

跨区域重组,遵循市场规律为先容易受地方政府干预,像兼并邯钢那样失败。

但合并后运作效率也最高。

像重组八钢

以省为单位,将省属钢企“合二为一”行政命令取代市场规律。

容易出现“整而不和”现象,譬如鞍本合并

本地收购,收购对象多为民企,收购风险小,成功率高,沙钢06年6月收购苏北最大钢铁-淮钢90.5%股权;又收购张家港的永钢、瑞特鑫特钢、河南永兴钢铁。

目前沙钢是中国最大的民营钢铁

复星集团是仅次于沙钢的民营钢企,与沙钢收购对象不同,复星多选择国有企业,入股后加以改造,引进市场机制提高效率。

建龙集团收购通化钢铁也属于这种模式。

这种收购模式风险大,失败概率高。

首钢整体搬迁到曹妃甸后目前正和长冶钢铁、贵阳特钢重组洽谈,属于地方国资走出去在全国进行收购,选择对象往往是规模较小的民企。

典型代表:

宝钢、武钢、鞍钢

典型代表:

河北、山东、山西、天津、陕西

典型代表:

沙钢

典型代表:

复星集团、建龙集团

典型代表:

首钢

2、钢铁兼并重组的路径

根据上面写的重组五模式我们可以简单用图的形势来展现,各大集团重组的路径:

分析比较:

河北模式是迄今发展最迅速的案例,但宝钢整合模式更被市场经济认可

目前被被业界当做钢铁业整合的“成功典范便是河北钢铁集团,但同样的山东并不是那么幸运,自去年3月济钢和莱钢合并后,开始整合山东另一家钢铁企业-日照钢铁,但山钢是巨亏国企,而日照钢铁是年利润超过50亿元的民企,日照钢铁在国企主导地位成为主流的钢企整合中十分被动。

6月日照在香港上市,将30%资产注入上市公司,董事长控股的开源控股公司以52亿元间接收购日照钢铁实际控制人开源控股,加大了山东钢铁收购日照钢铁的阻力。

而宝钢的跨区域重组则被仍认为钢铁整合的典范,从整合成效看,宝钢重组八钢是最成功的,由于是跨区域整合,难度会相对省域内整合要大,要绕过地方利益这道槛,而跨区域整合一般是按市场效率最大化原则进行,整合后保持良好的执行力,一方利用自身技术、管理、至今等优势整合改造另一方,且注重内在的健康融合,更大范围内优化资源配置,达到真正的资产重组的目标。

跨区域整合

国资委下属有宝钢、武钢、鞍钢、攀钢等4家炼钢企业,在中国的钢铁产业重组大戏中,4家炼钢企业作为整合方,是必然主角,其中宝钢集团和鞍钢集团的并购最为活跃。

未来宝钢集团还将加大并购重组力度,同时集团的钢铁资产也将陆续注入到上市公司。

宝钢集团

思路:

收编八一钢铁后,重组广东钢铁集团,预期整合马钢、包钢、宁钢

主要涉及上市公司:

000717韶钢松山、600894广钢股份、600808马钢股份、600010包钢股份

鞍本集团

预期整合攀钢、东北特钢、福建三钢、凌源钢铁

在鞍钢集团的整合计划中,最瞩目的是对攀钢集团的重组,由于鞍钢集团兼并本钢后,其铁矿石资源占到了全国的一半,攀钢也拥有全国20%左右的资源,一旦二者联合,新的集团将取得更大的资源优势。

主要涉及上市公司:

000761本钢板材、000898鞍钢股份、000629攀钢钢钒、600399抚顺特钢、002110三钢闵光、600231凌钢股份

武钢集团

整合广西钢铁集团,重庆钢铁

主要涉及上市公司:

601003柳钢股份、601005重钢股份

省域整合

1、河北地区钢铁整合

6月27日,唐钢股份、邯郸钢铁、承德钒钛同时召开股东大会,三家公司均以高票通过了由唐钢股份吸收合并邯郸钢铁和承德钒钛的交易议案。

河北钢铁的重组进程又向前迈出了一大步。

吸收合并完成后,河北钢铁股份有限公司08年钢材产量合计1939万吨,仅次于宝钢股份的2281万吨,在国内钢铁类上市公司中名列第二。

合并后的河北钢铁股份将作为河北钢铁集团的唯一上市平台,逐步将集团资产注入上市公司层面。

近日集团已经明确承诺在一年内将舞阳钢铁和宣钢注入上市公司,注入后,上市公司将增加900万吨钢产能,超过宝钢称你为国内第一大钢铁上市公司,舞钢在宽厚板生产处于领先地位,宣钢是传统的建筑钢材企业。

主要涉及上市公司:

000709唐钢股份、600001邯郸钢铁、600357承德钒钛

2、山东地区钢铁整合

山东钢铁业现状:

7月22日,山东钢铁集团领导干部会议在济南召开,宣布将下属的济钢集团、莱钢集团以及上市公司济南钢铁、莱钢股份的董事长均纳入山钢集团党委管理之下。

出席会议的山东省省长姜大明明确要求山钢集团要实现实质性重组。

济钢集团、莱钢集团现领导班子及成员将由山钢集团党委管理。

近期山东钢铁重组动作频频,继莱钢股份停牌筹划重大资产重组事宜后,山东钢铁集团又进行了人事调整,山钢内部的实质性重组正在加速。

目前进展:

去年3月合并济钢和莱钢后三公集团化运作进展缓慢,资源与业务整合没有取得实质性进展,山钢是巨亏国企,而日照钢铁是年利润超过50亿元的民企,日照钢铁在国企主导地位成为主流的钢企整合中十分被动。

6月日照在香港上市,将30%资产注入上市公司,董事长控股的开源控股公司以52亿元间接收购日照钢铁实际控制人开源控股,加大了山东钢铁收购日照钢铁的阻力。

不过在09年9月6日,三钢与日照钢铁签订了资产重组与合作和协议,山钢以现金出资占67%的股权。

日钢占33%股权,山钢如愿将日钢”迎娶过门“。

山东钢铁重组基本尘埃落定,行政力量在其间发挥了至关重要的作用。

山东重组成为河北模式后又一成功的案例。

主要涉及上市公司:

600022济南钢铁、600102莱钢股份

3、东北地区钢铁整合

在鞍钢集团整合东北特钢之前,东北特钢将会本区域的钢企进行整合:

东北地区原来的三大特殊钢企业--大连钢铁集团、抚顺特钢集团及北满特钢集团于2004年重组后合并成立了东北特钢,并控股了抚顺特钢。

2007年,东北特钢的特殊钢材产量达到143万吨,实现净利润1.3亿元,抚顺特钢的产量占东北特钢的36%。

目前东北特钢正在进行大连基地的搬迁改造,预计在2010年完成,建成后具备年产高端特殊钢143万吨、钢材127万吨的能力,较原有产能可能会增加100万吨,则东北特钢的总产能可能会增至250万吨左右。

主要涉及上市公司:

600399抚顺钢铁

4、江西地区钢铁整合

江西钢铁现状:

江西省内上规模的钢厂数量非常小,主要拥有新余钢铁、萍乡钢铁、长力钢铁和洪都钢铁,除了萍乡钢铁是私企外,其余全部是国有企业。

原先江西省欲将新余钢铁、萍乡钢铁、长力钢铁撮合成一家后失败,引进宝钢集团与新钢股份合资建设一个300万吨的薄板项目,宝钢集团在资本市场上还对新钢股份进行了参股。

江西省主管部门希望宝钢先入股新余钢铁,在适当的时候再进行控股,关于双方的重组,至今没有实质性进展。

整合进展:

江西计划将江西冶金集团下面的洪都钢厂划到旗下的另一家钢铁公司-新余钢铁。

新余钢铁新余钢铁位于国内钢铁行业第二梯队,产能为700多万吨,去年实际产钢532万吨,公司旗下拥有一家上市公司新钢股份,作为江西省内的钢铁龙头,新余钢铁的目标是1000万吨产能。

;洪都钢厂规模较小,主要生产特殊钢,年综合生产能力65万吨,江西省位列第四。

目前双方已经签订了框架协议,没有正式划过去。

主要涉及上市公司:

600782新余钢铁、600507长力钢铁

5、山西地区钢铁整合

山西钢铁现状:

4月15日山西省通过的《山西省冶金产业调整和振兴规划》明确提出,到2011年,山西钢企将由目前的200多家减少到50家左右,下一步山西更将组建以太钢为核心的太原钢铁总公司,届时山西钢企可能只保留10家。

山西钢铁将以大型骨干企业为基础,形成太原、长治、运城、临汾、吕梁五大钢铁生产基地,重点建设太钢吕梁钢铁生产基地建设。

太原钢铁集团有限公司2011年生产规模将由现有的1000万吨提高至2000万吨,4年后再提高至3000万吨,届时,太钢集团产能占山西全省产能由目前的25%提高至67%以上。

目前正在洽购美锦钢铁,和中阳为主的吕梁地区所有的小钢企商讨重组,同时与安泰集团旗下的新泰钢铁的重组意向一直没有断。

主要难度:

山西大多是中小民营钢企,重组成本高;而规模稍大的海鑫钢铁又不愿被重组

主要涉及上市公司:

000825太钢不锈

6、天津地区钢铁整合

天津钢铁现状:

天津市目前拥有十余家钢铁公司,其中以天津天钢集团、天津天铁冶金集团、天津钢管公司、天津冶金集团4家国有钢铁企业为主导,四家规模最大的是天铁集团,产能接近1000万吨,主要生产热卷、中板、螺纹钢和线材和冷轧产品。

07年天津钢材产量达到2839万吨,天津市正酝酿打造一家接近宝钢本部产能(约2300万吨)级别的钢铁集团-“天津钢铁集团公司“或“天津渤海钢铁集团”。

整合进展:

天津钢管07年11月引进太钢合资组建不锈钢薄板精品基地;09年6月,已拥有2770万吨粗钢产能的复星旗下上市公司复星国际有限公司宣布,通过旗下复星科技(天津)有限公司出资38亿元,与天津天钢集团有限公司下属天津有限,及天津奥新投资有限公司展开联合重组。

主要难度:

四家公司规模相当,整合不容易,故而引进战略投资者

7、异军突起的队伍-陕西地区钢铁整合

陕西钢铁现状:

在山西出台了冶金振兴规划方案后,山西也指定了一套《山西省钢铁产业调整和振兴规划实施方案》,与山西拥有一家大型钢铁集团不同的是,山西省是通过将省内仅有的3家钢铁公司汉中钢铁集团、陕西略阳钢铁、陕西龙门钢铁重组成1家山西钢铁集团,目标是1000万吨级。

上述3家钢铁企业拥有500万多吨粗钢、钢材综合产能。

目前先整合汉钢和略钢。

2008年陕西全省累计生产粗钢304.95万吨,钢材500.98万吨、生铁298.02万吨。

困难:

3家企业没有特别优势,龙钢产能最大,在300多万吨,略钢性质为民企,整合难度大。

有意向被首钢整合

主要涉及上市公司:

000959

中国式重组道路漫长

从广钢集团看钢铁业重组的尴尬:

6月末,广东钢铁集团成立,虽宝钢拥有绝对控股权占集团持股份的80%,但名字中却丝毫不见“宝钢”两字,而新公司税收也是上交给广东政府。

一般跨地区重组较为尊重市场规律,但其所遇到的最大问题是地方政府这道坎,钢企是一个地方纳税大户,一旦重组,将涉及到税收来源、人员安置等问题,重者牵一发动全身。

故而政府更愿意推进省内重组,相对跨地区重组所遭遇像宝钢控股广钢那样的尴尬,省内重组少了许多的政策阻扰,借助行政之力进程相对会比较快。

目前中央也非常推崇这种中国式重组模式,但唯一的缺陷就是这样借助强大的行政力量撮合的”婚姻“能否甜蜜,需要考验。

总之,钢铁业需要日后在国际铁矿石谈判、国际钢铁业中掌握话语权,不仅仅要重组,而更是要进行钢铁业内部深刻的体制改革。

升级会员

升级会员