初级经济法冲刺题第四章不定项题.docx

《初级经济法冲刺题第四章不定项题.docx》由会员分享,可在线阅读,更多相关《初级经济法冲刺题第四章不定项题.docx(34页珍藏版)》请在冰豆网上搜索。

初级经济法冲刺题第四章不定项题

初级经济法冲刺题第四章不定项题

您的姓名:

[填空题]*

_________________________________

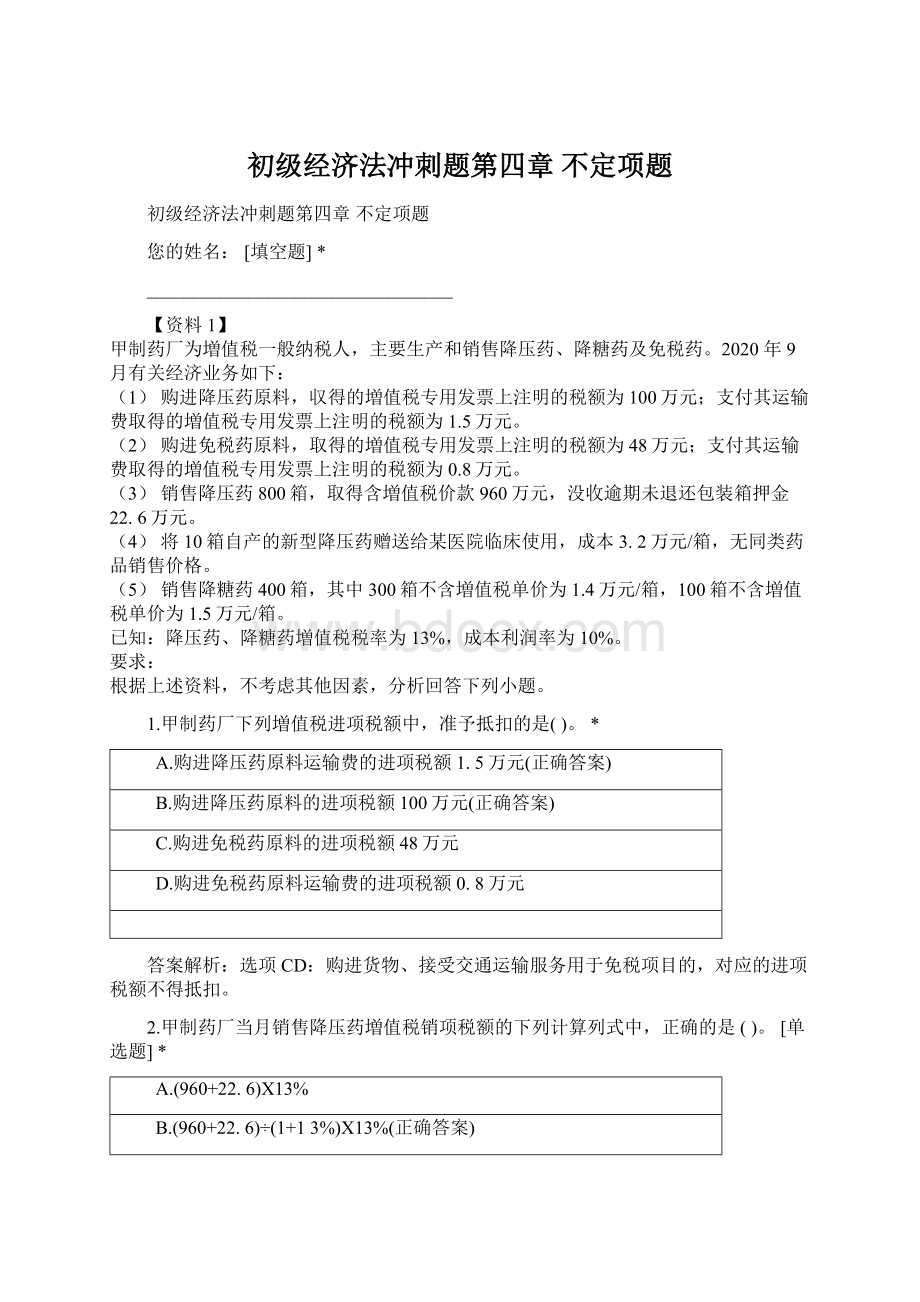

【资料1】

甲制药厂为増值税一般纳税人,主要生产和销售降压药、降糖药及免税药。

2020年9月有关经济业务如下:

(1)购进降压药原料,収得的増值税专用发票上注明的税额为100万元;支付其运输费取得的増值税专用发票上注明的税额为1.5万元。

(2)购进免税药原料,取得的増值税专用发票上注明的税额为48万元;支付其运输费取得的増值税专用发票上注明的税额为0.8万元。

(3)销售降压药800箱,取得含増值税价款960万元,没收逾期未退还包装箱押金22.6万元。

(4)将10箱自产的新型降压药赠送给某医院临床使用,成本3.2万元/箱,无同类药品销售价格。

(5)销售降糖药400箱,其中300箱不含増值税单价为1.4万元/箱,100箱不含増值税单价为1.5万元/箱。

已知:

降压药、降糖药増值税税率为13%,成本利润率为10%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲制药厂下列増值税进项税额中,准予抵扣的是()。

*

A.购进降压药原料运输费的进项税额1.5万元(正确答案)

B.购进降压药原料的进项税额100万元(正确答案)

C.购进免税药原料的进项税额48万元

D.购进免税药原料运输费的进项税额0.8万元

答案解析:

选项CD:

购进货物、接受交通运输服务用于免税项目的,对应的进项税额不得抵扣。

2.甲制药厂当月销售降压药増值税销项税额的下列计算列式中,正确的是()。

[单选题]*

A.(960+22.6)X13%

B.(960+22.6)÷(1+13%)X13%(正确答案)

C.960X13%

D.[960+22.6÷(1+13%)]X13%

答案解析:

(1)降压药属于非酒类产品,其包装物押金在逾期没收时应价税分离后并入销售额计税,选项C未将逾期没收的包装物押金作销售处理,错误;

(2)“960万元〃和“22.6万元”均为含増值税收入,均应价税分离,选项A完全未作价税分离,选项D仅对“22.6万元”作价税分离,均为错误选项。

3.甲制药厂当月赠送新型降压药増值税销项税额的下列计算列式中,正确的是()。

[单选题]*

A.10X3.2÷(1+13%)X13%

B.10X3.2X(1+13%)÷(1+13%)X13%

C.10X3.2X(1+13%)X13%(正确答案)

D.10X3.2X13%

答案解析:

(1)将自产的货物(新型降压药)用于赠送,应当视同销售货物处理;

(2)该新型降压药并无同类药品销售价格,应按组成计税价格核定销售额,降压药并非应税消费品,组成计税价格=成本X(l+成本利润率)=10X3.2X(1+10%)销项税额=组成计税价格X税率=10X3.2X(1+10%)X13%。

4.甲制药厂当月销售降糖药増值税销项税额的下列计算列式中,正确的是()。

[单选题]*

A.(1.4X300+100X1.5)X13%(正确答案)

B.(1.4X300+100X1.5)÷(1+13%)X13%

C.1.4X400X13%

D.1.5X400X13%

答案解析:

(1)本题属于直接销售,直接以不含増值税的销售额(1.4X300+1.5X100)为依据计算销项税额即可,与最低价、最高价、平均价等均无关,排除选项CD;

(2)题目已明确“1.4万元”和“1.5万元〃均为不含増值税单价,不需要价税分离,排除选项B。

【资料2】

甲公司为増值税一般纳税人,主要生产和销售洗衣机。

2020年10月有关经济业务如下:

(1)购进一批原材料,取得増值税专用发票注明税额272000元;支付运输费,取得増值税专用发票注明税额2750元。

(2)购进低值易耗品,取得増值税普通发票注明税额8500元。

(3)销售A型洗衣机1000台,含税销售单价3510元/台;另收职优质费526500元、包装物租金175500元。

(4)釆取以旧换新方式销售A型洗衣机50台,旧洗衣机每台作价117元(含税)。

(5)向优秀职工发放A型洗衣机10台,每台生产成本2106元。

已知:

洗衣机适用的増值税税率为13%,上期留抵増值税额59000元,甲公司取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.下列増值税进项税额中,准予抵扣的是()。

*

A.购进低值易耗品的进项税额8500元

B.上期留抵的増值税额59000元(正确答案)

C.购进原材料的进项税额272000元(正确答案)

D.支付运输费的进项税额2750元(正确答案)

答案解析:

选项A:

购进低值易耗品职得的是増值税普通发票,不得抵扣进项税额。

2.甲公司业务(3)中销售A型洗衣机増值税销项税额的下列计算中,正确的是()。

[单选题]*

A.[1000X3510+526500÷(1+13%)]X13%

B.(1000X3510+526500+175500)X13%

C.(1000X3510+526500+175500)÷(1+13%)X13%(正确答案)

D.1000X3510X13%

答案解析:

销售洗衣机同时收取的优质费、包装物租金均属于价外费用(视为含税收入),应价税分离后并入销售额。

3.甲公司当月以旧换新方式销售A型洗衣机増值税销项税额的下列计算中,正确的是()。

[单选题]*

A.50X3510X13%

B.50X(3510-117)÷(1+13%)X13%

C.50X3510÷(1+13%)X13%(正确答案)

D.50X(3510-117)X13%

答案解析:

除金银首饰外,纳税人采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额。

4.甲公司当月向优秀职工发放A型洗衣机増值税销项税额的下列计算中,正确的是()。

[单选题]*

A.10X2106÷(1+13%)X13%

B.10X3510X13%

C.10X2106X13%

D.10X3510÷(1+13%)X13%(正确答案)

答案解析:

由于甲公司最近时期一直在销售A型洗衣机,无须计算组成计税价格,直接按照A型洗衣机的平均销售价格计算缴纳増值税。

【资料3】

甲公司为増值税一般纳税人,主要从事洗衣机的生产和销售业务。

2019年9月有关经营情况如下:

(1)购进一批生产用零部件,职得増值税专用发票注明税额260000元。

(2)购进一批生产工具,职得増值税专用发票注明税额1040元;因管理不善,该批工具当月全部被盗。

(3)向银行支付贷款利息,取得増值税普通发票注明税额1200元。

(4)购进与生产经营有关的住宿服务,取得増值税专用发票注明税额300元。

(5)购进国内旅客运输服务,取得注明员工身份信息的航空运输电子客票行程单,票价共计21800元;取得公路客票,票面金额共计3090元,其中有309元的客票没有注明员工身份信息。

(6)采职折扣方式销售M型洗衣机300台,含増值税单价5650元/台,折扣额565元/台,销售额与折扣额在同一张发票上的“金额”栏分别注明;另收取洗衣机的包装物押金67800元。

(7)采取以旧换新方式销售N型洗衣机400台,含増值税单价4520元/台,旧洗衣机折价339元/台。

已知:

増值税税率为13%,航空旅客运输服务按9%计算进项税额;公路旅客运输服务按3%计算进项税额;甲公司取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小題。

1.甲公司的下列进项税额中,准予从销项税额中抵扣的是()。

*

A.贷款利息的进项税额1200元

B.生产工具的进项税额1040元

C.住宿服务的进项税额300元(正确答案)

D.生产用零部件的进项税额260000元(正确答案)

答案解析:

(1)选项A:

购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣进项税额;

(2)选项B:

因管理不善损失的购进货物,不得抵扣进项税额。

2.计算甲公司当月购进国内旅客运输服务准予抵扣进项税额的下列算式中,正确的是()。

[单选题]*

A.21800X9%+3090X3%=2054.7(元)

B.21800X9%+(3090-309)X3%=2045.43(元)

C.21800÷(1+9%)X9%+3090÷(1+3%)X3%=1890(元)

D.21800÷(1+9%)X9%+(3090-309)÷(1+3%)X3%=1881(元)(正确答案)

答案解析:

(1)取得“注明旅客身份信息”的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)X9%;

(2)取得“注明旅客身份信息”的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)X3%。

3.计算甲公司当月销售M型洗衣机増值税销项税额的下列算式中,正确的是()。

[单选题]*

A.300X5650÷(1+13%)X13%=195000(元)

B.300X(5650-565)÷(1+13%)X13%=175500(元)(正确答案)

C.(300X5650+67800)÷(1+13%)XI3%=202800(元)

D.[300X(5650-565)+67800]!

(1+13%)X13%=183300(元)

答案解析:

(1)销售额和折扣额在同一张发票上的“金额”栏分别注明的,可以按折扣后的销售额征收増值税;

(2)非酒类产品的包装物押金,单独记账核算且时间在1年以内又未逾期的,不并入销售额征税。

4.计算甲公司当月销售N型洗衣机増值税销项税额的下列算式中,正确的是()。

[单选题]*

A.400X(4520-339)÷(1+13%)X13%=192400(元)

B.400X4520X13%=235040(元)

C.400X4520÷(1+13%)X13%=208000(元)(正确答案)

D.400X(4520-339)X13%=217412(元)

答案解析:

纳税人采取以旧换新方式销售货物(金银首饰除外),应当按新货物的同期销售价格(不含増值税)确定销售额。

【资料4】

甲制药厂为増值税一般纳税人,主要从事药品的生产和销售业务。

2019年10月有关经营情况如下:

(1)向农民收购金银花,收购发票注明买价19.8万元;支付其运输费,取得増值税专用发票注明税额0.045万元,验收后因管理不善丢失30%,剩余70%全部领用加工成口服液。

(2)购进移动硬盘发给职工作为福利,取得増值税专用发票注明税额1.95万元。

(3)购进贷款服务,支付贷款利息,取得増值税普通发票注明税额0.18万元;向贷款方支付手续费,取得増值税普通发票注明税额0.15万元。

(4)进口生产设备一台,取得海关进口増值税专用缴款书注明税额65万元。

该生产设备既用于生产应税药品,又用于生产免税药品。

(5)购进一批盐酸,取得増值税专用发票注明税额39万元;该批盐酸共用于应税药品及免税药品的生产,无法划分进项税额;生产的药品当月全部销售,其中应税药品销售额400万元(不含増值税),免税药品销售额200万元。

(6)销售自产500箱W型感冒药,其中300箱不含増值税单价1.6万元/箱,200箱不含増值税单价1.4万元/箱,共取得不含増值税销售额760万元;另将自产100箱W型感冒药赠送给M医院临床使用。

已知:

销售货物増值税税率为13%;购进用于生产13%税率货物的农产品,按照10%的扣除率计算进项税额。

甲制药厂取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.计算甲制药厂当月收购金银花准予抵扣进项税额的下列算式中,正确的是()。

[单选题]*

A.[19.8÷(1-10%)X10%+0.045]X(1-30%)=1.5715(万元)

B.(19.8X10%+0.045)X(1-30%)=1.4175(万元)(正确答案)

C.[19.8÷(1+10%)X10%+0.045]X(1-30%)=1.2915(万元)

D.19.8X10%+0.045=2.025(万元)

答案解析:

(1)购进农产品取得(开具)农产品销售发票或者收购发票的,进项税额=买价X扣除率,选项AC错误;

(2)因管理不善造成的非正常损失,对应的进项税额(30%)不得抵扣,选项D错误,选项B正确。

2.甲制药厂下列进项税额中,不得从销项税额中抵扣的是()。

*

A.生产设备的进项税额65万元

B.移动硬盘的进项税额1.95万元(正确答案)

C.贷款手续费的进项税额0.15万元(正确答案)

D.贷款利息的进项税额0.18万元(正确答案)

答案解析:

(1)选项A:

购进固定资产、无形资产、不动产,既用于不得抵扣进项税额项目,又用于可抵扣项目的,该进项税额准予“全额抵扣”5;

(2)选项B:

购进货物专用于集体福利,不得抵扣进项税额;(3)选项CD:

购进贷款服务不得抵扣进项税额,纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,不得抵扣进项税额。

3.计算甲制药厂当月购进盐酸不得抵扣进项税额的下列算式中,正确的是()[单选题]*

A.39X(400+200)÷(400+200)=39(万元)

B.39X200÷(400+200)=13(万元)(正确答案)

C.39÷2=19.5(万元)

D.39X400÷400+200)=26(万元)

答案解析:

购进原材料,既用于生产应税产品,又用于生产免税产品,不能分别核算导致无法划分不得抵扣的进项税额的,不得抵扣的进项税额=当期无法划分的全部进项税额(39万元)X免征増值税项目销售额(200万元)÷当期全部销售额(400万元+200万元)。

4.计算甲制药厂当月W型感冒药増值税销项税额的下列算式中,正确的是()[单选题]*

A.760X13%+100X1.6X13»=119.6(万元)

B.760X13%+100X1.4X13%=117(万元)

C.760X13%+760÷500X100X13%=!

18.56(万元)(正确答案)

D.760X13%=98.8(万元)

答案解析:

(1)直接销售W型感冒药,取得不含増值税销售额760万元,应确认的销项税额=760X13%;

(2)将自产的W型感冒药用于赠送,视同销售货物,由于存在同期同类货物的平均价(760÷500),应确认的销项税额=760÷500X100X13%。

【资料5】

甲公司为増值税一般纳税人,主要从事汽车的生产和销售业务,2019年12月经营情况如下:

(1)对外销售A型汽车200辆,每辆汽车的含税售价为22.6万元,同时收取手续费2万元。

(2)购进一处房产用作销售人员的办公场所,取得増值税专用发票,注明价款300万元。

(3)采用以旧换新方式销售B型汽车150辆,旧汽车每辆作价5万元(含税),实际每辆收款13.8万元(含税)。

(4)将自产的汽车150辆作为投资提供给与本单位有经济来往的W公司;外购春节礼盒发放给职工作为春节礼物;为M汽车有限公司代销90辆汽车;外购一批物资无偿赠送给孤儿院。

已知:

销售货物的増值税税率为13%,销售不动产的増值税税率为9%,取得的増值税专用发票均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.计算甲公司当月对外销售A型汽车増值税销项税额的下列算式中,正确的是()。

[单选题]*

A.(22.6X200+2)÷(1+13%)X13%=520.23(万元)(正确答案)

B.[(22.6X200)+(1+13%)+2]X13%=520.26(万元)

C.(22.6X200+2)X13%=587.86(万元)

D.22.6X200X13%=587.6(万元)

答案解析:

价外收取的手续费属于价外费用,视为含税收入,应价税分离。

2.计算甲公司当月购入房产可抵扣进项税额的下列算式中,正确的是()。

[单选题]*

A.300X9%=27(万元)(正确答案)

B.300÷(1+9%)X9%=24.77(万元)

C.300X13%=39(万元)

D.300÷(1+13%)X13%=34.51(万元)

答案解析:

(1)销售不动产适用9%的増值税税率,选项CD错误;

(2)増值税专用发票上注明的价款不含増值税,无须价税分离,选项B错误。

3.计算甲公司当月以旧换新销售B型汽车増值税销项税额的下列算式中,正确的是()。

[单选题]*

A.150X13.8X13%=269.1(万元)

B.(13.8+5)÷(1+13%)XI50X13%=324.42(万元)(正确答案)

C.(13.8+5)X150X13%=366.6(万元)

D.150X13.8÷(1+13%)X13%=238.14(万元)

答案解析:

纳税人采取以旧换新方式销售货物(金银首饰除外),应当按新货物的同期销售价格(不含増值税)确定销售额。

4.甲公司发生的下列业务中,应当视同销售货物的是()。

*

A.将自产的汽车作为投资提供给与本单位有经济往来的W公司(正确答案)

B.外购春节礼盒发放给职工作为春节礼物

C.为M汽车有限公司代销汽车(正确答案)

D.外购一批物资无偿赠送给孤儿院(正确答案)

答案解析:

(1)选项AD:

不论自产的货物,还是外购的货物,用于投资、分配、赠送,均视同销售货物;

(2)选项B:

将“外购”的货物用于集体福利、个人消费,不视同销售货物;(3)选项C:

销售代销货物,视同销售货物。

【资料6】

甲公司为増值税一般纳税人,主要从事大型机械设备的制造和销售业务。

2019年10月有关经营情况如下:

(1)购入原材料取得増值税专用发票注明税额39万元;进口检测仪器取得海关进口増值税专用缴款书注明税额26万元。

(2)报销销售人员国内差旅费,取得网约车费増值税电子普通发票注明税额0.09万元;取得住宿费増值税普通发票注明税额0.6万元;取得注明销售人员身份信息的铁路车票,票面金额合计10.9万元;取得注明销售人员身份信息的公路客票,票面金额合计5.15万元。

(3)采取分期收款方式销售W型大型机械设备一台,含増值税价款226万元,合同约定当月收取50%价款,次年4月再收取50%价款;采取预收货款方式销售Y型大型机械设备一台,设备生产工期18个月,合同约定本月应预收含増值税价款960.5万元,甲公司当月实际收到该笔预收款。

(4)支付境外乙公司专利技术使用费,合同约定含増值税价款99.64万元,乙公司在境内未设有经营机构且无代理人。

已知:

销售货物増值税税率为13%;销售无形资产増值税税率为6%;铁路旅客运输服务按照9%计算进项税额;公路旅客运输服务按照3%计算进项税额;甲公司取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小題。

1.甲公司当月下列进项税额中,准予从销项税额中抵扣的是()。

*

A.网约车费的进项税额0.09万元(正确答案)

B.住宿费的进项税额0.6万元

C.原材料的进项税额39万元(正确答案)

D.检测仪器的进项税额26万元(正确答案)

答案解析:

选项B:

取得増值税普通发票,其进项税额不得抵扣。

2.计算甲公司当月铁路车票和公路客票准予抵扣进项税额的下列算式中,正确的是()。

[单选题]*

A.10.9÷(1+9%)X9%+5.15X3%=1.0545(万元)

B.10.9÷(1+9%)X9%+5.15÷(1+3%)X3%=1.05(万元)(正确答案)

C.10.9X9%+5.15X3%=1.1355(万元)

D.10.9X9%+5.15÷(1+3%)X3%=1.131(万元)

答案解析:

(1)取得注明旅客身份信息的铁路车票的,计算抵扣进项税额,进项税额=票面金额÷(1+9%)X9%;

(2)取得注明旅客身份信息的公路、水路等其他客票的,计算抵扣进项税额,进项税额=票面金额÷(1+3%)X3%

3.计算甲公司当月销售大型机械设备増值税销项税额的下列算式中,正确的是()。

[单选题]*

A.(226X50%+960.5)÷(1+13%)X13%=123.5(万元)(正确答案)

B.960.5X13%=124.865(万元)

C.(226+960.5)÷(1+13%)X13%=136.5(万元)

D.226÷(1+13%)X13%=26(万元)

答案解析:

(1)纳税人采取赊销和分期收款方式销售货物,增值税纳税义务发生时间为书面合同约定的收款日期当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

(2)采取预收贷款方式销售货物,増值税纳税义务发生时间为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

4.计算甲公司支付专利技术使用费应代扣代缴増值税税额的下列算式中,正确的是()。

[单选题]*

A.99.64X6%=5.9784(万元)

B.99.64÷(1+6%)X6%=5.64(万元)(正确答案)

C.99.64÷(1-6%)X(1+6%)X6%=6.7416(万元)

D.99.64÷(1-6%)X6%=6.36(万元)

答案解析:

境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:

应扣缴税额=购买方支付的价款÷(1+税率)X税率。

【资料7】

甲银行为増值税一般纳税人,2020年第二季度经营情况如下:

(1)提供贷款服务取得含増值税利息收入6360万元,支付存款利息3000万元,提供直接收费金融服务取得含増值税销售额1272万元。

(2)发生金融商品转让业务,金融商品卖出价2289.6万兀,相关金融商品买入价2120万元;第一季度金融商品转让出现负差60万元。

(3)购进ATM机一批,职得増值税专用发票注明税额100万元;购进打印纸,取得増值税专用发票注明税额10万元;购进办公用小汽车一辆,取得増值税专用发票注明税额5万元;购进用于职工福利的货物一批,取得増值税专用发票注明税额0.45万元。

(4)销售自己使用过的一批办公设备,职得含増值税销售额10.3万元;该批办公设备2003年购入,按固定资产核算。

已知:

金融服务増值税税率为6%;销售自己使用过的依法不得抵扣且未抵扣进项税额的固定资产,按照简易办法依照3%征收率减按2%征收増值税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.计算甲银行第二季度贷款服务和直接收费金融服务増值税销项税额的下列算式中,正确的是()。

[单选题]*

A.(6360+1272)X6%

B.(6360+1272)÷(1+6%)X6%(正确答案)

C.(6360-3000+1272)÷(1+6%)X6%

D.(6360-3000)÷(1+6%)X6%+1272X6%

升级会员

升级会员