大连商场写字楼酒店概况.docx

《大连商场写字楼酒店概况.docx》由会员分享,可在线阅读,更多相关《大连商场写字楼酒店概况.docx(35页珍藏版)》请在冰豆网上搜索。

大连商场写字楼酒店概况

第三章细分市场分析

1、商业市场分析

1.1市场格局

大连市区(不含开发区)目前已形成两个核心市级商圈,四个区域型商圈的商业格局

与本项目距离最近的两个商圈:

华南商圈(距离4.4公里)、香炉礁商圈(距离3公里)

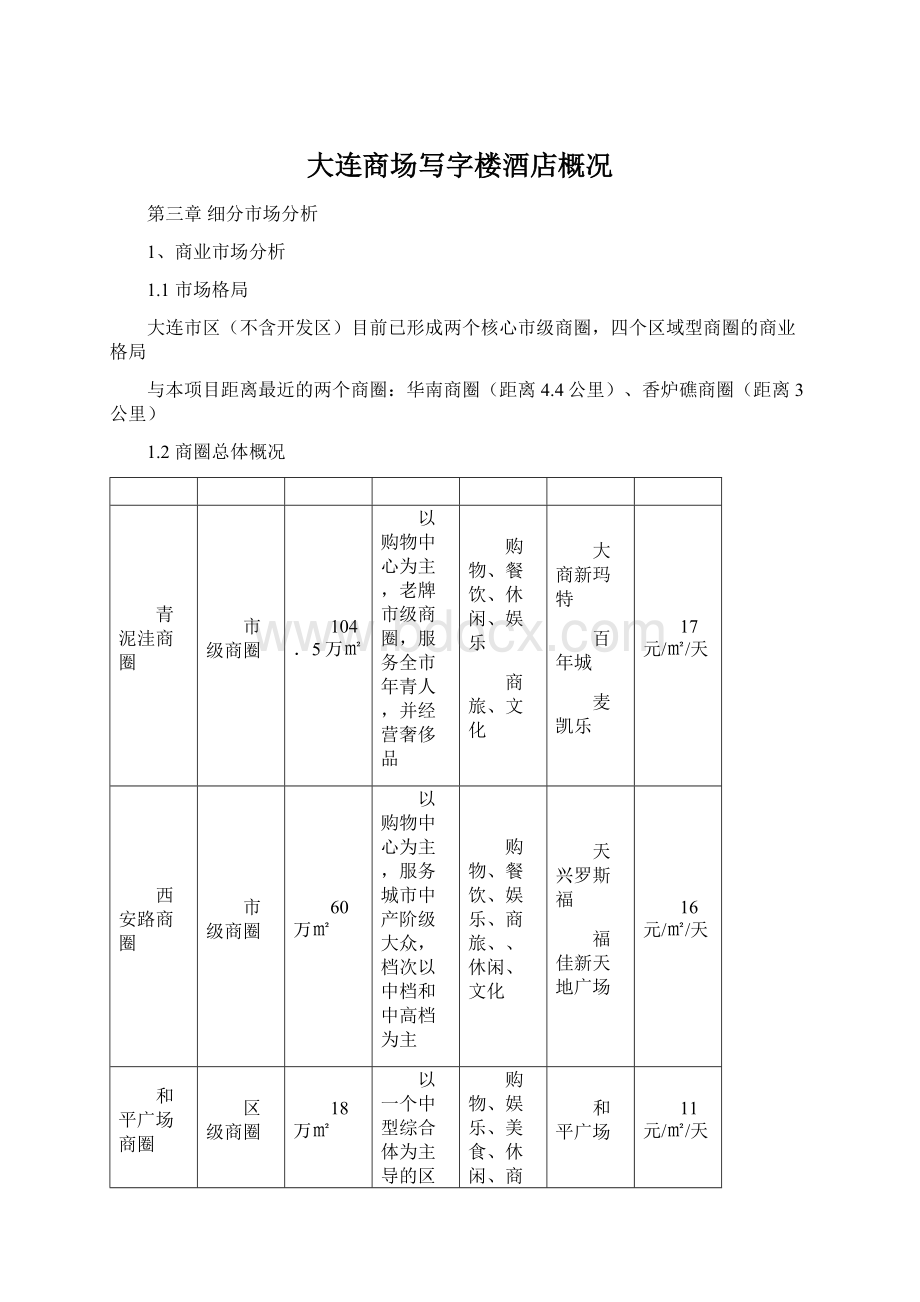

1.2商圈总体概况

青泥洼商圈

市级商圈

104.5万㎡

以购物中心为主,老牌市级商圈,服务全市年青人,并经营奢侈品

购物、餐饮、休闲、娱乐

商旅、文化

大商新玛特

百年城

麦凯乐

17元/㎡/天

西安路商圈

市级商圈

60万㎡

以购物中心为主,服务城市中产阶级大众,档次以中档和中高档为主

购物、餐饮、娱乐、商旅、、休闲、文化

天兴罗斯福

福佳新天地广场

16元/㎡/天

和平广场商圈

区级商圈

18万㎡

以一个中型综合体为主导的区域商圈,外部休闲氛围较浓厚

购物、娱乐、美食、休闲、商旅、文化、会展

和平广场

11元/㎡/天

奥林匹克商圈

区域商圈

22万㎡

以电子产品为特色的品质型区域商圈

购物、娱乐、餐饮、休闲、文化

奥林匹克广场

万达广场

7元/㎡/天

华南商圈

区级商圈

33万㎡

以中低档次为主,功能以购物为主,餐饮、娱乐为辅,服务于周边居民

购物、餐饮、休闲、娱乐

安盛购物广场

华南家居

5元/㎡/天

香炉礁商圈

主题商圈

13.5万㎡

以专业市场、大卖场为主,为家居物流导向型商圈

购物

麦德龙

宜家家居

10-15%扣点

1.3商圈业态结构

主要商圈合计商业体量约252.5万㎡,其中购物中心145.5万㎡(57%)、专业商厦54万(22%),商业街20万(8%),购物中心为主核心业态

未来主要商圈将增加216万㎡的商业体量

145.5

54

33

20

252.5

216

青泥洼商圈

61

20

6.5

17

104.5

29

西安路商圈

41.5

6.5

12

-

60

40

奥林匹克商圈

14

6.5

1.5

22

22

和平广场商圈

18

-

-

1.5

18

-

华南商圈

11

9

13

-

33

44

香炉礁商圈

-

12

1.5

-

13.5

10

东港

71

青泥洼商圈和西安路商圈是当前大连市商业积聚度最高的两个商圈,其中购物中心核心业态40%集中于青泥洼,29%集中于西安路。

而专业商厦/百货方面,青泥洼比例则大大高于西安路。

这一积聚特征说明,后起的西安路商圈在业态能级上正在赶超青泥洼,而青泥洼则在目标客群细分程度上比西安路细致。

1.4各商圈分析

青泥洼商圈--面向全市的商业中心,以购物中心/百货为主,业态/档次齐全

项目名称

开业时间

建筑面积(㎡)

租金

项目概况

大商新玛特购物中心

2001

148,000

宝5%-10%,其他在15%-25%不等

具有代表性的超大型综合项目,在传统零售百货的基础上丰富了餐饮、娱乐等多种业态

百年城购物中心

2001

80,000

35-40元/㎡/天

以太平洋百货作为主力店,经历了近10年的培育期后现已成为大连高端商场的代表

大都会购物中心

2011

46,000

15元/㎡/天

缺乏准确的定位以及之后的品牌调整造成项目经营情况欠佳,目前大量商铺撤柜

香榭里广场

2010

54,090

8元/㎡/天

中档购物中心,招商不善导致经营状况欠佳

胜利购物广场

1998

156,000

18-20/㎡/天

大连最大的地下商业项目,以中档、中低档年轻消费为主,人气旺盛,经营状况良好

麦凯乐百货

本店1998

新店2011

40,000

40,000

珠宝5%-10%,其他在15%-25%不等

大商集团在大连利润最高的中高档商场之一,2011年合并扩张后未来有进一步发展空间

久光百货

2009

35,000

珠宝5%-10%,其他在15%-25%不等

延续了久光一贯的品牌风格,以日本、香港的零售品牌和餐饮为主,购物环境较好

新世界百货

2002

32,000

珠宝5%-10%,其他在15%-25%不等

中高档潮流百货,未来随着天津街再改造和新建项目的开业,有较大的发展空间

新天百

2007改造

20,000

珠宝5%-10%,其他在15%-25%不等

原有国营百货倒闭后由温州运营商改造重新开业,受到停车位和建筑条件的限制条件影响,短期内经营情况很难获得明显改善

友谊商城

1996

15,000

珠宝5%-10%,其他在15%-25%不等

人民路传统中高档百货,盈利状况良好,停车位较少,未来发展条件受到限制。

悦泰街里

2011

20,000

5.5元/㎡/天

针对天津街餐饮业态不足而针对性推出的餐饮街,目前已有部分餐厅开始营业,

大商新玛特

百年城

麦凯乐

档次定位:

中端

高端

中高端

客群定位:

白领阶层,小白领,学生群体,百姓阶层

成功人士、白领阶层

年轻白领

业态比例:

零售68%,餐饮10%,休闲娱乐17%,服务5%

零售68%,餐饮17%,休闲娱乐12%,服务3%

以购物为准

商场特色:

空中停车场

汇集了EMPORIOARMANI、BURBERRY等国际一线品牌

日系时尚品牌

主力租户:

新玛特超市、一兆韦德健身

太平洋百货、EMPORIOARMANI

COACH、周生生、DUNHILL等

标准层:

13400㎡

10000㎡

7000㎡

停车位:

1600个

350个

270

代表实体:

麦凯乐、百年城、大商新玛特、

麦凯乐--作为大连中高档综合时尚百货的成功范例,在大连零售百货中占有绝对优势;

百年城--以其先进的管理模式,和领导国际化、时尚化经营方向,吸引了众多的时尚人士

大商新玛特:

虽然在商场形象档次上不及麦凯乐和百年城,但由于其面对大众消费群体,

营业种大而全,凭借着客流优势,成功的实现了与麦凯乐和太平洋的错位经营。

裕景中心商业部分

商业部分体量约15万平方米

•档次定位为生活方式导向

•规划引进影院、溜冰场、24小时健身中心、餐饮街、酒吧街、时尚购物等业态

港汇中心商业部分

•

商业部分体量约4万平方米

•采取中高档定位

•规划引进影院、商务餐饮、国际精品购物等业态

①麦凯乐、太平洋百货、大商新玛特三大市场有相当消费影响力的零售企业的存在为青泥洼商圈的发展奠定了稳固的架构基础,该商圈在大连商业经济中的主力位置,短时间内难以撼动。

②综合性与专业性实体并存,商圈内互补特点明显,现阶段购物功能较强,餐饮、娱乐等体验型业态相对较弱,整个商圈的环境品质及消费感受不佳。

③未来在补充港汇中心、裕景中心等新的高能级商业实体后,在体验型业态上有所增强,对整商圈的功能丰富程度有所提升

1.4西安路商圈-----新兴市级商业中心,以大型购物中心为主力业态,地位逐渐赶超青泥洼

项目名称

开业时间

建筑面积(㎡)

租金

项目概况

天兴罗斯福购物中心

2005

195,000

25/㎡/天

大连最具代表性的年轻时尚购物中心

福佳新天地广场

2008

140,000

15元/㎡/天

中档大型购物中心,集成沃尔玛、友谊百货、苏宁电器、金逸影城、韦德伍斯健身会所等主力店

锦辉购物广场

2001

80,000

15元/㎡/天

中低档居民消费,以家乐福为主力店

百盛百货

1997

25,000

珠宝5%-10%,其他在15%-25%不等

中档百货,内部装修较陈旧,以打折促销为主

代表实体:

天兴罗斯福、锦辉购物广场

天兴罗斯福

锦辉购物广场

档次定位:

中高端

中端

客群定位:

白领阶层,小白领

白领阶层,小白领,大众百姓

业态比例:

售55%,餐饮25%,休闲娱乐15%,服务5%

零售80%,餐饮15%,休闲娱乐0%,服务5%

商场特色:

国际化时尚潮流为标榜的购物中心

类似于百货管理方式,没有休闲娱乐,服务差

主力租户:

麦凯乐、国美电器、大连影城

家乐福

标准层:

38950㎡

12000㎡

停车位:

967个

120个

SOHO城、电影综合体

长兴购物中心

商业部分体量约11万平方米

•规划引进影院、溜冰场、时尚购物等业态

SOHO城

•综合体体量约25万平方米

规划SOHO公寓及商业步行街,业态包括餐饮、年轻潮流服饰等

电影综合体

综合体体量约14万平方米,规划街区式的电影文化中心、电影星光大道、图书世界

满足市民看电影、购图书、餐饮等一站式需求

①西安路通过一期开发,区域的软、硬环境不断完善。

同时随着天兴•罗斯福、福佳•新天地等一批商业项目的入驻,西安路中高档商业中心的作用得到了充分的体现。

日渐旺盛的人气和消费能力,使西安路成为了大连城区人流、商流的交汇中心。

②西安路二期开发:

将大幅提高商业体量,以现有的商业为基础,增加高端商业、社区商业、地下商业,提供多功能、全方位的商业业态,通过电影综合体、图书中心、教育信息中心、餐饮酒吧休闲娱乐区的建设,打造城市文化标杆,形成市级文化娱乐中心。

③随着地铁开通运营后,西安路商圈对青泥洼商圈和其他地铁沿线商业项目的竞争力影响将进一步扩大,同时随着二期的建设在文化休闲娱乐的进一步完善。

未来商圈整体档次和租金水平会进一步提升。

④规划缺陷使商圈整体呈条状分布,消费时间成本高,不利于远期发展。

1.4奥林匹克商圈---区域型商圈,政治文化氛围浓厚,以电子产品为特色

项目名称

开业时间

建筑面积(㎡)

租金

项目概况

万达华府广场

2005

100000

16㎡/天

以零售百货作为主力店,并围绕其配置餐饮、娱乐、儿童游艺、影院等组合业态,两栋独立建筑对人流动线有一定影响。

奥林匹克购物广场

1999

40000

19㎡/天

纯地下综合性的街景式购物中心

奥林匹克电子城

2004

65000

超大规模的IT卖场

代表实体:

万达华府

万达华府

档次定位:

中端

客群定位:

小白领,百姓阶层

业态比例:

零售72%,餐饮12%,休闲娱乐9%,服务7%

商场特色:

区域生活型购物中心

主力租户:

万达国际影城、百盛

标准层:

5875㎡

停车位:

140个

恒隆广场

商业体量:

22.2万平方米

•档次定位:

中高档

•恒隆广场项目将大大提升该商圈品质,巩固区域商圈地位

预计2015年正式营业。

规划业态:

世界名品、百货、溜冰城、健身中心等,未来与地铁线联通

①奥林匹克广场商圈交通条件便利、商业繁华而不喧嚣、政治文化气氛浓郁、休闲场所林立。

②未来将继续巩固其区域型商圈地位,商业品质会异军突起

③区位受到两大市级商圈挤压,面临外部竞争激烈,恒隆出现后依然在积聚度上处于明显弱势,潜力有限。

1.4华南商圈---距离本项目相对较近的区域型商圈,目前商业能级较低,以服务居民为主

项目名称

开业时间

建筑面积(㎡)

租金

项目概况

安盛购物广场

2008

71,000

12㎡/天

由华南集团开发建设的华南第一家区域性综合购物中心,由于周边缺乏竞争经营情况良好

安盛沃特购物中心

2009

40,000

10㎡/天

安盛在华南区域开业的第二家购物中心,但由于定位缺乏差异性导致自身内部竞争,目前商业仍需要较长的培育期。

华南家居世界

2012年重新开业

130,000

“一站式”家居用品专业市场

代表实体-安盛购物广场

安盛购物广场

档次定位:

中端

客群定位:

小白领,百姓阶层

业态比例:

零售60%,餐饮18%,休闲娱乐15%,服务7%

商场特色:

典型生活中心商业配置

主力租户:

奥纳影城

标准层:

5900㎡

停车位:

150个

置地广场

商业体量100,000㎡

家庭生活一站式购物中心

定位:

大众消费、家庭消费,以购物功能为主

红星美凯龙、

中华路综合体

远洋广场

红星美凯龙:

150,000㎡一站式家居文化体验和购物馆

中华路综合体:

60,000㎡综合性商业(以百货、品牌专卖店为主)

远洋广场:

38,000㎡餐饮娱乐商业街

①华南商圈位于中华路两侧,是随着泉水的大开发而逐步成为区域型商圈,产品以中档、中低档为主,针对家庭服务为主特征明显,典型的生活服务型商圈,家居建材是重点业态

②交通优势明显,板块发展迅速

③目前商业的整体品质不高,能级提升的空间小

1.4香炉礁商圈----距离本项目相对较近的物流商贸型商圈,以主题卖场为主要特色

项目名称

开业时间

建筑面积(㎡)

项目概况

宜家香炉礁店

2009

40000

一站式体验家居卖场

迪卡侬

2008

12000

“一站式”运动购物专业超市

麦德龙

2004

12000

会员制的大型卖场

沃尔玛山姆会员店

2012

50000

仓储式的大型卖场

百年港湾•

奥特莱斯

商业体量95,000㎡

综合性体验式商业,

包含6万的名品折扣购物中心,3.5万滨海餐饮街

香炉礁商圈位于香炉礁交通枢纽,多年来形成了以旧货交易和家具装修为主的商业区域。

随着宜家、麦德龙、迪卡侬3家现代商贸物流企业的落户,打造出了“第三方物流”的概念,同时满足了城市中心城区的商贸物流需求,补位了大连商圈。

奠定了其物流中心的地位。

1.4和平广场商圈---以一个综合体为核心,服务于大连南部和西部区域的新兴商圈

,融合购物、娱乐、美食、休闲、文化、教育、旅游、会展、服务九大主题和功能于一体,另外在其南侧星海广场区域,配置了一部分餐饮、大型娱乐设施,使这一区域成为休闲氛围较为浓厚的新兴商圈。

1.4东港商圈---新兴的CBD商圈

现已规划商业体量:

44㎡万面积(含购物中心、商业街、住宅配套商业)

除朗庭酒店、万达中心无纯商业规划外,其余项目均有不同体量的商业。

近期将新增商业:

凯丹广场总建筑面积32万,其中规划的旅游特色购物中心10万

未来规划商业体量:

27万

已成交未规划的用地建筑面积约540万平,按住宅配套商业面积(约占总建筑面积的5%)进行计算,东港约还有27万左右的商业体量。

东港未来的商业供应量为44+27=71万

1.5各商圈共性特征分析

主要

商业区

核心辐

射范围

辐射

人口(万)

人流量

(日)

青泥洼桥

6公里

65

40万

西安路

6公里

90

30万人

奥林匹克

2公里

19

10万人

和平广场

2公里

15

7万人

华南商圈

3公里

28

7万人

香炉礁商圈

3公里

10

3万人

市级商圈核心辐射范围6公里,日均人流30-40万;

区域级商圈核心辐射范围1-3公里,日均人流3.6-10万。

主要商圈核心辐射圈交叉范围

主城区中部商圈覆盖密度远高于西部、北部区域,本项目未来面临的竞争主要来源于市级商圈的分流;在香炉礁、华南商圈能量没有发生质的改变情况下,本项目西、北方面存在较为明显的区域型商业布局空间。

青泥洼商圈

17元/㎡/天

西安路商圈

16元/㎡/天

和平广场商圈

11元/㎡/天

奥林匹克商圈

6元/㎡/天

华南商圈

5元/㎡/天

香炉礁商圈

10-15%扣点

租金格局:

-大连市区范围主要商圈分为两个集团,第一集团是青泥洼、西安路两个市级商圈以及和平广场大型综合体,这些区域的零售代表性零售租金在10元/㎡/天以上;第二集团为华南、奥林匹克、鲁迅路等区域,代表性租金为5-6元/㎡/天。

这一结构基本上可以说明目前大连市不同商业定性的商圈租金结构。

项目商圈未来成熟后的基本租金水平应与华南、奥林匹克相似

选取与本项目存在相对较强竞争关系的五个商业区域作对照

青泥洼桥

市级商业区

104.5+29

传统市级商圈,人民路CBD

65.23

40万

西安路

市级商业区

60+40

新兴市级商圈,高能级商业体积聚,大连市西南部大量居住区

91

30万人

华南商圈

区域级商业区

33+44

较成熟区域商圈,周边居住区成熟

28.4

6.8万人

香炉礁商圈

主题型商业区

13.5+10.5

成熟主题物流区,交通、批贸资源配置较为完善

10

2.2万人

东港

区域商业区

预计71

规划金融CBD,国际航运中心、商务会务中心、贸易中心等多方位定位

预计40-50

——

本项目

规划品质住宅、旅游文化设施

预计30-35

——

商区类别——本项目可预见为区域型商圈

主要资源——优势在于自然景观资源、旅游休闲规划

辐射能力——按照商圈覆盖间隙和周边住宅量预计,预计辐射35万人口

参照与华南商圈的辐射人口和体量之间关系,预计本项目初期商业体量约40万

1.6商圈总结:

1主要商圈现有商业体量252.5万㎡,未来增加商业体量216万㎡

②目前商圈主要集中在南部区域,发展格局为市级商圈向多个区域商圈发展,北部存在较大的区域商圈发展空间

③目前主要商圈的业态结构中,以购物中心为核心业态。

成熟商圈的以综合性商业实体(购物中心、仓储是卖场)与专业性商业实体(百货、市场等)共存,新兴商圈及发展中的商圈以综合性商业实体为主导

④由各商圈的覆盖密度可以得出,本项目未来面临的竞争主要来源于市级商圈的分流,西安路商圈为本项目未来商业的主要竞争区域。

1.7购物中心市场分析

市场存量

大连主要商圈现有纯商业体量約为252.5㎡,其中购物中心约为145.5万㎡

购物中心为大连商业的核心业态

市场增量

未来3年内几大商圈将新增购物中心体量约88万㎡

北部现有购物中心约11万㎡,未来新增约16万㎡

南部现有购物中心约134.5万㎡,未来新增72万㎡

南部主城区,体量饱和,竞争激烈,北部具有较大的购物中心布局空间

■市场租金

两大市级商圈相对成熟、物业价值高,租金收益高

华南、奥林匹克属于新兴商圈,处于发展阶段,物业价值偏低,租金低于成熟商圈

钻石湾购物中心首层租金参照华南、奥林匹克商圈标准

■市场出租率

大部分购物中心的出租率都是90%以上,整个购物中心市场发展良好,空置率较低

■市场转让

和平广场

18万

2003年

10亿

佰融集团

2008年

凯德

17亿

5年7个亿

3888元/平

9444元/平

罗斯福

19万

2005年

15亿

城建和罗斯福基金

2009年

长江实业ARA基金

20亿

4年5个亿

2632元/平

10530元/平

大连现存的主要购物中心中购物:

餐饮:

娱乐平均为65%:

20%:

15%

与一线城市同类购物中心相比,大连现存的主要购物中心大部分的零售比例偏高;

随着城市休闲经济的发展,消费者在满足消费需求的同时,更加注重的是一种购物

体验

体验型(业态体验、品牌体验、环境体验、服务体验)购物中心将成为大连市场的发展趋势!

①购物中心现有145.5万㎡,未来增加88万㎡

②南部主城区,体量饱和,竞争激烈,北部具有较大的购物中心布局空间

③购物中心市场发展良好,空置率较低,整体转让状况良好

④体验型购物中心是大连未来发展趋势

2、写字楼市场分析

1.1

市场格局

●人民路、中山路、三八广场、中山路、新开路、西安路、高新区是大连传统商务区,其中人民路是大连的CBD区域。

●星海广场和东港区域是未来5年大连写字楼发展的重点区域,星海广场规划为“金融商务区”,东港规划为“CBD延伸区”。

1.2商务区分析

基本情况:

项目

级别

建筑面积㎡

标准层㎡

租/售

租/售价(含物业费)(元/㎡/天)

入住率

世贸

甲

100000

1731

租/售

3.50

85%

金融

甲

32000

1300

租/售

3.60

99%

虹源

甲

63000

1280

租/售

3.60

95%

亚太

甲

16174

1876

租

3.6

90%

人寿

乙

31400

1400

租

2.90

95%

东亚

乙

24462

1300

租

2.4

95%

平安

乙

24300

1100

租

2.80

95%

宏誉

乙

34800

1120

租

2.9

95%

锦联

乙

17400

1100

租

2.2

90%

银洲

乙

29700

1300

售

2.0

90%

国运

乙

22473

600

租

2.4

90%

长江

乙

23892

1060

租

2.75

90%

人民路现有12栋写字楼,甲级写字楼4栋乙级写字楼7栋,总体量约42万平方米,甲级写字楼21万平方米,占总体量48.8%。

人民路甲级写字楼早期是租售结合方式,因此相比其它区域甲级写字楼租金价格略低。

点评:

人民路入住客户以贸易、金融、货代为主,约占总数的50%以上。

人民路是大连传统CBD区域,周边商务配套成熟,但区域内写字楼全部为2002年以前建设,物业条件较差,配套设施不完善。

优劣势:

优势

劣势

商务氛围成熟

公交系统发达

临近海关、码头、火车站

写字楼建成较早,物业条件落后

停车位、电梯等配套设备较差

上下班高峰期间拥堵严重

基本情况:

项目

级别

建筑面积㎡

标准层㎡

租/售

租/售价(含物业费)(元/㎡/天)

入住率

天安

甲

66300

1335

租

4.3-6

93%

希望

甲

89585

1918

租

6-8

90%

森茂

甲

46500

1300

租

8-9.6

90%

远洋

乙

14000

1300

租

4.8

80%

报业

乙

43111

1100

租

2.5

90%

一方

乙

33553

1500

售

15000元

中山路现有6栋写字楼,甲级写字楼3栋乙级写字楼3栋,总体量约29.3万平方米,甲级写字楼20.2万平方米,占总体量68.9%,中山路上大连写字楼平均租价最高区域。

点评:

中山路区域入住客户以贸易、金融、货代公司为主,但属于该类公司中的大中型公司或外资公司。

中山路是大连目前甲级写字楼供应量最大区域,该区域商业配套成熟,商务氛围较差。

天安、希望、远洋、一方写字楼均是旧楼改造项目,其入市时间晚、品质高、临近人民路,分流人民路高端写字楼客户。

优劣势:

优势

劣势

写字楼品质较高

公交系统发达

商业氛围好

临近人民路、海关、火车站、码头

较为分散无法合力

商务氛围较差

物业条件无法同新写字楼比较

上下班高峰拥堵严重

停车位不足

基本情况:

升级会员

升级会员