成都写字楼分阶段市场发展情况36.docx

《成都写字楼分阶段市场发展情况36.docx》由会员分享,可在线阅读,更多相关《成都写字楼分阶段市场发展情况36.docx(8页珍藏版)》请在冰豆网上搜索。

成都写字楼分阶段市场发展情况36

成都写字楼分阶段市场发展情况.3.6

成都写字楼分阶段市场发展情况.3.6

成都写字楼发展历程及现状

1990-1995年

1996-1997年

1998-2001年

2002-2009年

-至今

萌芽期商住混合时代,无写字楼

起步期新时代广场取得成功,第一轮供过于求下导致“烂尾楼”频现

缓慢发展期优质项目脱颖而出,国际知名企业入驻,第二轮供过于求现象出现

快速发展期写字楼集群区域形成,非热点区域出现供应;高端市场和中端市场写字楼填补市场空白

井喷期销售端和租赁端供应量均井喷,后市空置率或持续上扬;只租不售的优质项目供应增多

1990年以来的二十余年,成都写字楼从无到有,年以来已经呈现出多元化、全域化等新特征,初步具备了成都办公国际化雏形。

年成都全年新增世界500强企业26家,创年度新高,累计落户世界500强企业已达233家。

年成都写字楼供应量达98万平米,同期吸纳量仅为40万平米,导致空置率上升至35%,环比上涨9个百分点。

随着未来1-3年内大量写字楼集中交房入市,后市空置率或持续上扬。

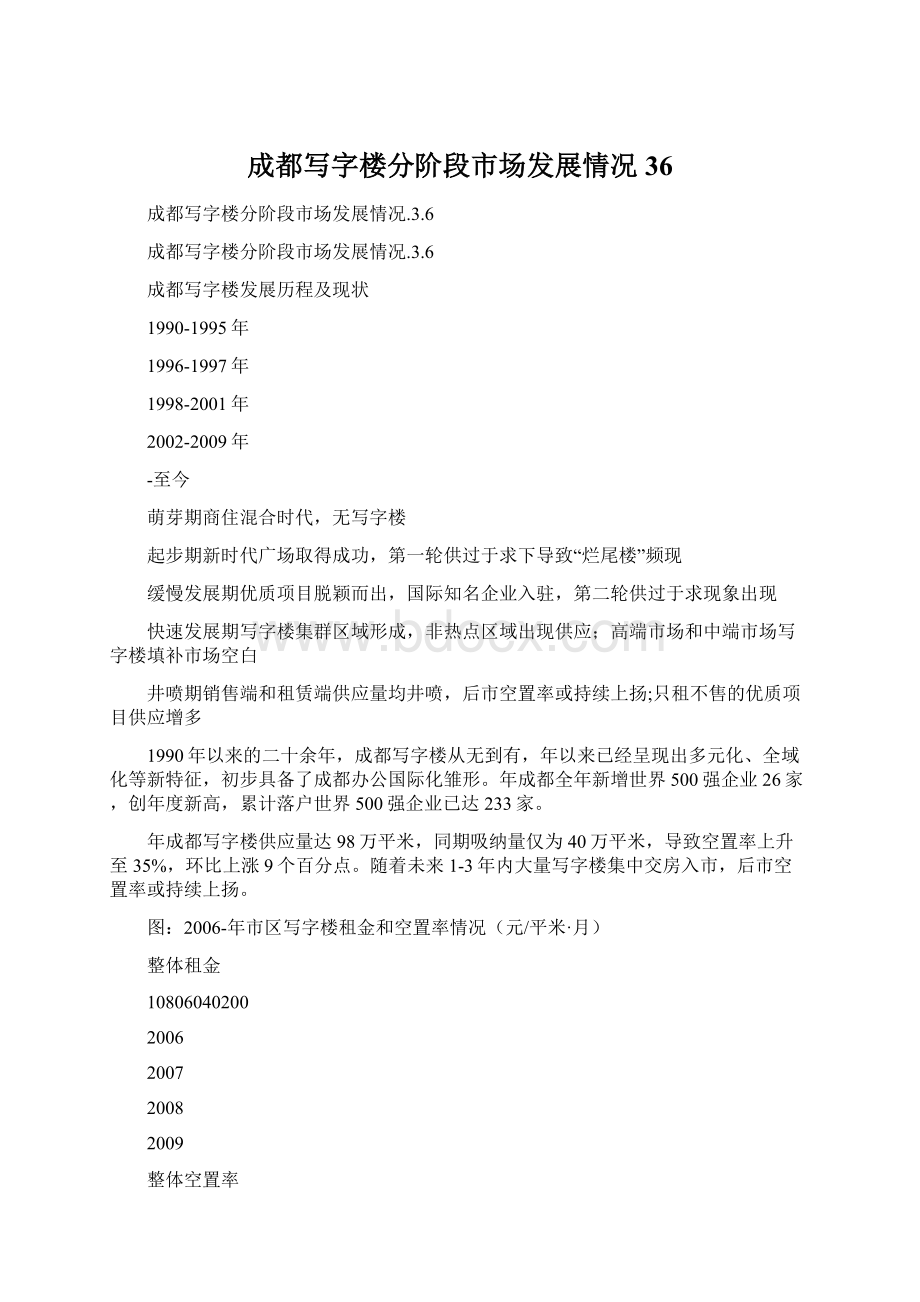

图:

2006-年市区写字楼租金和空置率情况(元/平米·月)

整体租金

10806040200

2006

2007

2008

2009

整体空置率

60%50%40%30%20%10%0%

图:

2006-年市区写字楼供应量和吸纳量情况(万平米)

整体供应量

10806040200

整体吸纳量

2006200720082009

数据来源:

世邦魏理仕

1.萌芽期(1990-1995年)——商住混合时代、无写字楼

商住混合时代,无真正意义的写字楼。

电梯公寓市场刚刚出现在成都市中心的繁华地段,

良好的品相、便捷的交通、全新的环境、中档的租金等方面都迎合了大量中小型新兴企业的口味。

代表项目:

棕北小区、皇城公寓、温哥华广场、锦江之星、万兴苑

2.起步期(1996-1997年)——新时代广场取得成功,第一轮供过于求下导致“烂尾楼”

频现

1996年交付使用新时代广场成为成都首座高等级写字楼,吸引了大量的国内外知名企业入驻,其租金一度高达150元-200元/平米·月。

新时代广场的成功极大地刺激了众多的房地产开发商,1996年前后成都市中心迅速开建了十几座高档写字楼项目。

受当时经济总体水平和本地实力民营企业数量有限影响,因此1998年前后进入预售阶段的高档写字楼集中入市,供过于求使得成都的高档写字楼市场迅速降温,并产生了一批“烂尾楼”工程,如西玉龙街的银座大厦(6.78万平米)。

表:

写字楼发展情况

时间段1996-1997年

代表项目新时代广场

发展区域市中心(顺城大街)

发展等级乙级

知名入驻企业北京金杜、美国美标、中信银行、通

用电气等

3.缓慢发展期(1998-2001年)——优质项目脱颖而出,国际知名企业入驻,第二轮供

过于求现象出现

1)成都办公专业化、高端化已经成了市场的基本需求所向,凭借领先理念、高科技化配置

以及优惠政策的写字楼成为市场新宠,如川信大厦、冠城广场。

2)川信大厦和冠城广场成为成都顶级写字楼的两面旗帜,聚集了在蓉50%以上的外资机

构和30%左右的国内知名企业成都分公司或办事处,约有60多家上市公司和数家世界500强企业,租金高达100元-130元/平米·月,入驻率均在90%以上。

3)相反,整个成都的写字楼行业却呈现出一种供大于求的状况,成都市的写字楼供应也在

1998年达到了121.52万平方米的高峰。

这种供大于求的局面,一直持续到2002年。

表:

写字楼发展情况

时间段1998-2001年

代表项目川信大厦、冠城广

场

发展区域市中心(骡马市-顺

城大街)

发展等级乙级

知名入驻企业惠普、思科、摩托

罗拉等

4.快速发展期(2002-2009年)——写字楼集群区域形成,非热点区域出现供应;高端

市场和中端市场写字楼填补市场空白

1)随着办公市场日趋成熟,写字楼区域集群效应凸显,成都形成了天府广场-人民南路沿

线写字楼地带;非传统商务区的金沙片区也出现写字楼金沙万瑞中心,弥补区域长期供应空白。

2)高端甲级写字楼顺应市场需求出现,如力宝大厦、香格里拉、喜年广场,吸引汇丰银行、

佳兆业、世邦魏理仕等知名企业入驻;经济适用又不失档次的中端写字楼如商鼎国际、金沙万瑞中心,满足中端写字楼的`办公需求。

3)从电梯数量速度、车位配比、智能化系统的引入、知名物管公司等方面优化提升,本阶

段开发的写字楼品质大幅提高。

4)2000-2009年年均有20万平米写字楼完工入市,成都经济持续高速增长,使得外资持

续进入成都,加之本地民营企业逐渐增长,成都写字楼空置率前期60%的高点下降至2009年的28%。

表:

写字楼发展情况

时间段

代表项目城市之心、威斯顿

2002-2009年

联邦大厦、时代广场、开行国际、商鼎国际、金沙万瑞

发展区域市中心(盐市口、春熙路)、人民南路、东大街

甲级、乙级发展等级

知名入驻企业各国领事馆、微软、花旗银行、CIBA汽巴精化、大唐电信、世邦魏

中心、力宝大厦、香格里拉、喜年广场、新希望大厦

理仕、汇丰银行、世服宏图、嘉里置业、佳兆业等

5.井喷期(年至今)——销售端和租赁端供应量均井喷,后市空置率或持续上扬;只

租不售的优质项目供应增多

n销售端供应量井喷,截止年12月在售写字楼达59个,现场存量达134万平米,

同时含预告项目的后期总存量约605万平米。

n只租不售的优质项目供应增多,如仁恒置地广场、航天科技大厦、明宇金融广场、华润

大厦、来福士广场、中海国际中心等。

表:

写字楼发展情况

时间段

代表项目仁恒置地广场、航天科技大厦、财富

-至今

又一城、新希望国际、中海国际中心、新世纪环球中心

发展区域市中心(红照壁、盐市口)、天府新城(金融城、天府CBD、金融后台)

超甲、甲级发展等级

知名入驻企业华侨银行、壳牌、杜邦中国、拜耳医药、门里集团、约

克空调等

1)租赁端——租金稳定,空置率偏高

年第四季度以来,成都写字楼租金持续保持在100元/平米?

月以上的高位水平,整体空置率在20%-30%之间的高位水平。

图:

Q2-Q4市区各区域写字楼租金情况(元/平米·月)

租金

115110105100

15%

95908580

Q2

Q3

Q4

Q1

Q2

Q3

Q4

10%5%0%

空置率

30%25%20%

数据来源:

正合地产

n分区域租金:

人民南路和天府新城持续为租金最高和最低区域;除天府新城外,各片区平均涨幅为7%。

n分等级租金:

受新入市项目影响,超甲级和乙级写字楼租金均呈现下滑趋势,甲级写字楼保持稳定。

数据来源:

正合地产

2)销售端——年项目增多同时推动销量和存量攀升,成交均价和单项目月均销量均

低位企稳;办公市场走向成熟,甲级写字楼代替乙级写字楼成为市场主流

n成交量价:

成交均价低位波动,单项目月均销量仍处低位水平;区域供应稀缺且具备升值潜力的项目更易热销。

n分等级:

甲级写字楼量价表现最好,已超乙级写字楼成为市场主力,丙级写字楼沦为市场边缘产品。

图:

年-年1-11月成都市写字楼市场情况(万平米,元/平米)

10806040200

年

月均成交量存量成交均价

6.7178.2412529

年1-11月

9.7211011779

12600124001220012000118001160011400

数据来源:

正合地产

年1-11月分等级写字楼销量(万平米,%)

年1-11月分等级写字楼存量(万平米,%)

24.54,23%

48.35,45%

甲级乙级丙级

34.09,32%

20.67,19%

甲级

58.24,53%

30.82,28%

乙级丙级

数据来源:

正合地产

3)后期存量——总存量超600万平米,甲级写字楼成为市场主力

n截止年12月,成都市区在售和预告写字楼总存量达605万平米,天府新城在售和预告存量占比分别为73%、58%。

其中天府新城中的金融城片区占比最高,为在售和预告体量占比分别为44%、42%。

n甲级写字楼为市场主力。

在售和预告存量中,甲级写字楼占比分别为64%、63%。

图:

截止年12月在售和预告写字楼分片区总存量情况(万平米)

预告

250200150100500

东大街

预告在售

32.863.07

其它47.8346.18

在售

人民南路21.284.39

市中心58.677.15

天府新城218.06165.44

数据来源:

正合地产

图:

截止年12月在售和预告写字楼天府新城分片区总存量情况(万平米)

预告

100908070605040300

天府新城-金融城

预告在售

90.7172.55

在售

天府新城-金融后

台

36.4644.35

天府新城-其它

48.8413.4

天府新城-天府

CBD

42.0535.14

数据来源:

正合地产

图:

截止成都写字楼分阶段市场发展情况.3.6年12月在售和预告写字楼分等级总存量情况(万平米)

预告

250200150100500

丙级

预告在售

6.3417.46

超甲33.24

甲级237.73145.69

乙级101.3963.08

在售

数据来源:

正合地产

升级会员

升级会员