马丁格尔策略.docx

《马丁格尔策略.docx》由会员分享,可在线阅读,更多相关《马丁格尔策略.docx(12页珍藏版)》请在冰豆网上搜索。

马丁格尔策略

马丁格尔策略

反马丁格尔交易策略

滚雪球

(1)-浅谈「反马丁格尔(Anti-Martingale)」交易概念

人生就像雪球。

重要的是要找到湿的雪,和一道长长的山坡。

-华伦巴菲特

前几年有一本震撼的财经畅销书中文版在市场上开始销售,书名就就做「雪球巴菲特传」,这本书依然是市场财经书籍类的畅销书。

我们这系列的文章,不是要谈巴菲特传,而是要谈类似滚雪球概念的「反马丁格尔(Anti-Martingale)策略)」。

「反马丁格尔(Anti-Martingale)策略)」跟「马丁格尔(Martingale)策略)」其实都是一种「赌博策略(Bettingstrategy)」,但是「反马丁格尔(Anti-Martingale)策略)」跟「马丁格尔(Martingale)策略)」不管是在概念上还是在实际的操作都是完全相反。

有关于马丁格尔理论的相关文章,请读者自行参考本院旧文:

(运气与概率

(1)-绝不输钱的马丁格尔套利策略),(运气与概率

(2)-续谈马丁格尔套利策略之与市场对赌),(运气与概率(3)-三谈马丁格尔套利策略之资金保护退场机制)以及运气与概率(4)-马丁格尔(Martingale),凯莉公式(Kellycriterion)与资金管理(MoneyManagement)等文章。

在这系列文章中,我们将焦点放在「反马丁格尔(Anti-Martingale)策略」,以及其一样利用「概率」特性来获取利益。

因此,我们再复习一下这两种策略简单的区别。

所谓「马丁格尔(Martingale)策略」是在某个赌盘里,当每次赌金「输钱」时就以2的倍数再增加赌金,直到赢钱为止。

而所谓的「反马丁格尔(AntiMartingale)策略」,则是在某个赌盘里,当每次赌金「赢钱」时就以2的倍数再增加赌金,若一直赢,就再加倍赌注。

其实「反马丁格尔(AntiMartingale)策略」概念上一样很简单,就是任何在一个压大或压小的赌盘里,一直不断的只压某一单边(如压大或压小),每赢钱一次,就把赢钱的数目乘上两倍,一直到你所「设置赢的次数」达到,就再从头压盘。

如果在未达「设置赢的次数」就输掉了,就从头开始,就是再从第一次所压的金额从新开始押注。

举例来说,假设在一个公平赌大小的赌盘,开大与开小都是50%的概率,连续开大或连续开小都是以50%开始递增或递减。

所以在任何一个时间点上,你赢一次的概率是50%,连赢两次的概率是25%,连赢三次的概率12.5%,连赢四次的概率6.25%,以此类推。

因此,以概率来算,如果连赢四次的概率6.25%,也就是说连输四次的概率一样也只有6.25%。

依照「反马丁格尔(Anti-Martingale)

策略」的操作方法,只要压注一输钱,不管是几次,都必须从第一次的押金再开始起算。

现假设我们带了63元进赌场,第一次都是从1元开始压注,我们选择使用的是「反马丁格尔(Anti-Martingale)策略」,因此,每赢ㄧ次都以2的倍数递增。

也就是1,2,4,8,16,32一直递增方式来压注。

因此,当我们连押4次都输钱的时候,它是发生在6.25%的概率上,且连输四次,所以会输掉4元。

同样如果发生在6.25%的概率上,且连赢四次,那你将会赢得1+2+4+8=15,所以在「同一个概率点」上,你会「输掉4元」或「赢到15元」。

那我们再来看其他的概率点,连续赢三次或亏三次的概率是12.5%,所以在「同一个概率点」上,你会「输掉3元」或「赢到7元」。

但是若每次都未达到连赢四次就亏损,例如目标是连赢四次才会从头押注,若当只赢ㄧ次两次或只赢三次就翻盘,这时就会呈现亏损如:

+1-2(第二次翻盘)=-1

+1+2-4(第三次翻盘)=-1

+1+2+4-8(第四次翻盘)=-1

由亏损的计算可以很清楚得知,不管所设置的赢的「目标次数」是第几次,在其押注的过程当中,只要是未达到「目标次数」的押注,都是以「失败」来算,而每一次的失败,都是亏损「第一次押注之金额」。

若以上面的赌金63元为例,以「反马丁格尔(Anti-Martingale)策略」的操作方法来操作,要全部输光赌注,你必须是运气背到连续「连续失败」63次以上,所以其概率是0.5^63=0.0000000000000000108%。

由这个概率算出来数字换成浅显易懂文字说明就是,拿63元到赌场与庄家对赌,使用「反马丁格尔(Anti-Martingale)策略」来的操作,你要「输光赌金」就必须让庄家连开63次(或让你「连续失败」63次)与你押注相反的赌盘,就概率来说,它是一百万兆次(1的后面19个0)才会发生一次。

但是反观单纯的「马丁格尔(Martingale)策略」理论来算的话,63元只能让你连续亏损:

1+2+4+8+16+32=63,所以是只能容许「连续亏损」6次,所以其概率是0.5^6=1.56%。

而且以「押大小」的赌盘来算的话,当我们与庄家对赌73次之中,在某个点上「连续六次亏损」的概率是41.7%(算法为:

(1-0.5)x0.015625

=0.0078125,0.984375x(1-0.0078125)^67=0.582025,1-0.582025=41.7%)。

当你「押大小」150次当中有一次会超过「连续六次亏损」的概率则是69.2%,而若你「押大小」250次当中有一次会超过「连续六次亏损」的概率则变成85.9%。

由以上这两相比较,若依照概率来看的话,「马丁格尔(Martingale)策略」理论看起来比「反马丁格尔(AntiMartingale)策略」风险更高。

马丁格尔策略反马丁格尔策略

亏损时加码获利时加码

在第二次进场之后的平均价格成本会高于目前在第二次进场之后的平均价格成本会低于目前市场价格市场价格

小额短期获利后会有大额亏损可能小额短期亏损后会有大额获利可能潜在无限亏损之可能性潜在无限获利之可能性无停损仓位,帐户亏损后加码再进场有停损仓位,帐户亏损后不会加码进场浮动亏损会造成整个帐户资金调度困难度问题浮动利益会帮助整个帐户资金调度宽松

我们来做一个相互比较表,或许更容易区别这两种方法的差异性:

表一:

「马丁格尔(Martingale)策略」与「反马丁格尔(AntiMartingale)策略」比较表

看到这里,「反马丁格尔(Anti-Martingale)策略」的理论似乎比「马丁格尔(Martingale)策略」来的容易获利也风险也低。

不过,任何理论都有它的局限性以及其个别的缺点,「反马丁格尔(Anti-Martingale)策略」当然也不例外。

在外汇市场里,运用「反马丁格尔(Anti-Martingale)策略」能获利的主因是进入一个「趋势的市场」,而「马丁格尔(Anti-Martingale)策略」则是最爱进入一个「震荡的市场」。

所以,不管是「马丁格尔(Martingale)策略」还是「反马丁格尔(Anti-Martingale)

策略」,只要在对的市场使用对的理论,这两者方法其实都是可以达到「稳定获利」的效果。

滚雪球

(2)再谈「反马丁格尔(Anti-Martingale)」交易策略:

概念与风险

我们接续与前篇有关「反马丁格尔(Anti-Martingale)策略」的说明。

我们在前几篇文章中都已经论述过,类似滚雪球概念的「反马丁格尔(Anti-Martingale)

策略」跟「马丁格尔(Martingale)策略」都是一种「赌博策略(Bettingstrategy)」。

但是「反马丁格尔(Anti-Martingale)策略」跟「马丁格尔(Martingale)策略」不管

是在概念上还是在实际的操作都是完全相反。

若读者对「反马丁格尔(Anti-Martingale)」策略的概念还不熟悉,可以先参考我前篇的文章:

「滚雪球

(1)-浅谈「反马丁格尔(Anti-Martingale)」交易概念」。

有关于马丁格尔理论的相关文章,请读者自行参考本院旧文:

(运气与概率

(1)-绝不输钱的马丁格尔套利策略),(运气与概率

(2)-续谈马丁格尔套利策略之与市场对赌),(运气与概率(3)-三谈马丁格尔套利策略之资金保护退场机制)以及(运气与概率(4)-马丁格尔(Martingale),凯莉公式(Kellycriterion)与资金管理(MoneyManagement)等文章。

「马丁格尔策略」的基本概念就是利用「概率」的方法来达到自己的胜算越来越高,然后依照「典型启发」(RepresentativenessHeuristic)理论「连续六次概率」的一个临界点,来让自己在市场上处于不败之地。

但是重点就是只能挑「长期震荡」的货币市场,否则很容易赔光资金。

相反的,「反马丁格尔(Anti-Martingale)」策略并不是强调以概率来打赢市场,因为它的理论是只要赢一次就再双倍下注,则自己的「胜算概率」反而是越来越低的。

所以重点在于只能挑会走「波段走势」的趋势市场,而且必须顺着市场的趋势走。

所以这两种策略在观念,理论,跟实务的做法上是刚好完全相反。

因此「反马丁格尔(Anti-Martingale)」策略的重点就是必须找出正确的「趋势市场」,正确的找出趋势之后,顺着这个趋势一直加码直到趋势结束或获利达到满足点。

概念很简单,但要实际的执行起来却是异常的困难。

首先,我们该如何得知市场的「趋势」已经被触发并开始往上或往下走?

再者,即使我们见到了趋势走向,我们如何得知趋势目前是刚开始,走到中间,还是已经快要结束了。

利用各类指针来「看图说故事」每个人都会也都看得懂,因为那是在看一个「历史图」,但对于一个「未来图」却是没有人可以说的准的。

这就是为何即使是一个可以在外汇市场存活下来的交易者,他一样无法准确预测未来的市场走势。

再者,即使该交易者真的可以利用高超的技术指针,或辛苦努力的追踪阅读任何一条重大的财经即时新闻,他一样无法「控制市场」未来的波动及走向。

对市场的预测越多,仅会让市场对自己交易的打击越多。

因为市场不会因为你是一国之尊还是贩夫走卒就会手下留情。

外汇市场非常不同于股票期货或选择权,因为极少有所谓的内线交易存在,而且即使一个国家的中央银行进场干预或操纵,到头来,亏损最严重的反倒是该国的央行。

我们可以看近期的日本

央行以及瑞士央行的窘状就会清楚明了。

在继续深谈「反马丁格尔」策略之前,我们先谈一下外汇市场的真实现象。

在外汇市场里,大约有至少8成的交易者在进场交易时是进入一个「对的方向」市场,也就是说除非有特殊目的不然很少有交易者是跟市场反方向做进场交易的。

但是,即使是8成的交易者是进入一个「对的方向」市场,却有9成的交易者在市场上亏钱。

为何会产生这种现象呢?

主要有两大因素。

第一就是有非常多的外汇交易者喜欢利用高度杠杆来交易外汇以其能短期内迅速获取大额利润,即使真的获取一些利益,通常这只能说是因为幸运。

但人不可能永远都很幸运,三个月可以获利,但一年以上的交易可能就会把获利全部都亏光。

第二就是很少人知道如何在进场之后以科学方法来管理获利。

所以交易外汇并非在玩游戏,它是真正跟金钱盈亏有关的金融交易。

接下来要谈一下趋势。

常常看盘的老手都知道,除非是国际的重大利多或利空,市场不管是走多还是走空,它并不容易一下子每天在翻盘,任何货币利用一个4小时线就可以清楚看出货币走势的现象。

货币市场的走势一般就是缓步的「涨势」、「跌势」或「平盘震荡」。

我们要的就是市场的「涨势」或「跌势」,当我们掌握了趋势的走向,依照「反马丁格尔策略」的做法,只要进入的是对的「市场方向」,只要获利就「缓步加码」。

只要市场方向没有变,这个「缓步加码」到最后会变成一个巨大的利益。

想像一下,假设我们是站在一个高山的山丘上,我们堆了4个雪球(成本),我们在同一个时间将雪球往下推,我们假设其中的两个雪球在开始往下滚的时候就碰到大石块被撞坏了(停损),另外一个跑到半山腰却被树木挡住不动了(不赚不赔),只有一个雪球很顺利的滚到山下且因为沾满的沿路的雪,当这个雪球来到山下时,它已经变成一个巨无霸的雪球。

而这个雪球已经变成当初雪球大小的十倍或百倍大小(获利)。

若依照这个假设,只要有1/4个雪球顺利达到目的地,3/4的「亏损」或「做白工」并不会影响整体的获利结果。

为何会挑四个雪球,趋势又该如何确立,我们将在下一篇文章会解释。

趋势谈完后就是谈趋势的长度,也就是这个山坡的长度到底应该选多长的长度才容易让雪球由山上一直滚到山下顺利收成。

这个就没有一个绝对的答案。

我们如果还是以「典型启发」(RepresentativenessHeuristic)理论「连续六次概率」的一个临界点,那表示我们在一个顺势的市场中只要连续六次的同方向进场都是

获利,那我们就是顺利把雪球从山上滚到山下并取得甜美的利润。

而每一次的下一阶开仓应该比上一阶还要多出多少的开仓大小呢?

在传统的「马丁格尔」以及「反马丁格尔」策略都是以2^n为乘积,但实际做法上2^n的递增操作方式在外汇市场是极为高风险。

我们认为这个递增的乘机应与本院程序的「马丁格尔策略」一致,就是设在1.3~1.5之间。

我们将统一以1.3为例子。

所以,让我们以下面简单的数学运算来解释:

x=lot

y=Multiplier(乘积)

所以:

Level1=x

Level2=xy

Level3=xy2

Level4=xy3

Level5=xy4

Level6=xy5

当达到第六阶时,就是「连续获利六次」后你所开的总Lot数为:

x+xy+xy2+xy3+xy4+xy5由以上公式,当我们设置程序为:

x=0.01lot

y=1.3(乘积)

所以:

Level1=0.01

Level2=0.02

Level3=0.03

Level4=0.04

Level5=0.05

Level6=0.07

当你达到第六阶时,就是「连续获利六次」后你所开的总Lot数为:

0.01+0.02+0.03+0.04+0.05+0.07=0.22Lot

所以,若我们是在一个允许1:

100的杠杆下的外汇经纪商交易,若我们使用10%的Margin,那安全的操作资金就至少需要2200美金。

假设我们设置1、2、3、5、8的阶层方式每一阶的获利是每当34、55、89、144、233的点距去加开下一阶层。

则如果市场让我们开到第六层,且第六层也要达到设置的点距,这个例子是89点,所以其获利为:

0.01*(34+55+55+89+89+89)+0.02*(55+55+89+89+89)+0.03*

(55+89+89+89)+0.04*(89+89+89)+0.05*(89+89)+0.07*(89)=47.12Pips。

47.12Pips=$471.2

所以一次的「滚雪球」获利成功竟然可达帐户资金471.2/2200=21.4%的正绩效。

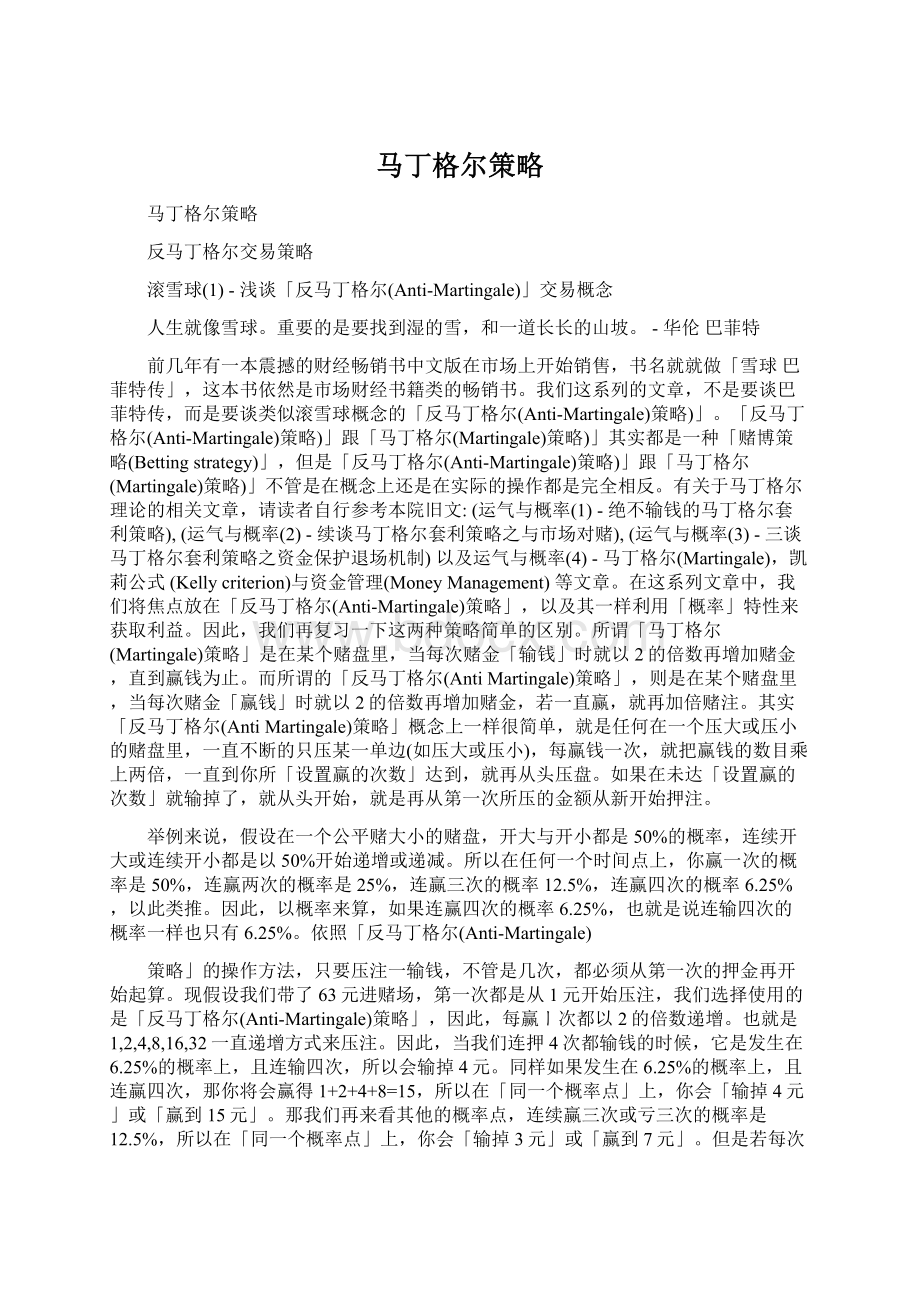

以下图说明,马丁格尔策略在趋势市场是亏损时,刚好是反马丁格尔的获利。

图一:

马丁格尔亏损时,等于是反马丁格尔的获利

读到这里,读者也不要兴奋得太早,因为我们还没谈到「风险」的问题。

「反马丁格尔(Anti-Martingale)策略」的最大难度在于趋势的确立。

就是因为我们无法100%的确立「趋势方向」的正确性,所以我们必须计算风险。

没有经过「风险计算」就进场,在笔者眼中一直是名符其实的「赌徒」而非在做「交易」。

上面提到,我们假设以0.01Lot做「雪球」的起始大小,假设山坡的长度设置是34+55+55+89+89+89=411Pips,而滚雪球的过程中一共加码六次,每次以1.3当成乘积,所以到了山下雪球其实已经是0.01+0.02+0.03+0.04+0.05

+0.07=0.22Lot,如果我们使用最大不超过10%的Margin,则帐户资金最少不得低于2200美金。

我们为了计算方便,我们设置以2500美金为基准。

每一次的「滚雪球」成功可以为你带来471.2美金的利润,它就是Reward。

因为我们无法每次的趋势预测都神准无比,所以亏损的风险(Risk)必须先算出来。

假设我们愿意承担的最大风险(Risk)是250美金,这时我们就必须设置当进场后如果市场趋势并非我们想要的,当亏损达到250美金时,就要停止交易,因此整个帐户的资金最大亏损必须设为10%。

这样的Risk/Reward就是250/471.2=53%,如果风险承担仅愿意达帐户的6%就停损,则Risk/Reward就是150/471.2=31.8%。

为何是帐户的6%?

因为根据「亚历山大艾尔德」(AlexanderElder)交易理论,当帐户亏损达6%时,交易者必须先停损出场避免持续亏损的扩

大。

若以上面的例子来说,Risk/Reward是31.8%,所以三次进场之中,至少要有一次是获利出场,否则会老是碰到6%的停损出场。

如何设计一个至少进场三次就可以将雪球从山上一直滚到山下,真的不是一件简单的习题。

这个问题以及为何是四个雪球我们留到下篇文章中讨论。

院长/York

我们接续与前篇有关「反马丁格尔(Anti-Martingale)策略」的说明。

我们在前几篇文章中都已经论述过,类似滚雪球概念的「反马丁格尔(Anti-Martingale)

策略」跟「马丁格尔(Martingale)策略」都是一种「赌博策略(Bettingstrategy)」。

但是「反马丁格尔(Anti-Martingale)策略」跟「马丁格尔(Martingale)策略」不管是在概念上还是在实际的操作都是完全相反。

若读者对「反马丁格尔(Anti-Martingale)」策略的概念还不熟悉,可以先参考我前篇的文章:

「滚雪球

(1)-浅谈「反马丁格尔(Anti-Martingale)」交易概念」。

有关于马丁格尔理论的相关文章,请读者自行参考本院旧文:

「运气与概率

(1)-绝不输钱的马丁格尔套利策略」,「运气与概率

(2)-续谈马丁格尔套利策略之与市场对赌」,「运气与概率(3)-三谈马丁格尔套利策略之资金保护退场机制」以及「运气与概率(4)-马丁格尔(Martingale),凯莉公式(Kellycriterion)与资金管理(MoneyManagement)」等文章。

「马丁格尔策略」的基本概念就是利用「概率」的方法来达到自己的「胜算」越来越高,然后依照「典型启发」(RepresentativenessHeuristic)理论「连续六次概率」的一个临界点,来让自己在市场上处于不败之地。

但是重点就是只能挑「长期震荡」的货币市场,否则很容易赔光资金。

相反的,「反马丁格尔(Anti-Martingale)」策略并不是强调以概率来打赢市场,因为它的理论是只要赢就一再的双倍下注,但自己的「胜算概率」反而却是越来越低的。

所以,「反马丁格尔」策略的重点在于只能挑会走「波段走势」的趋势市场,而且必须顺着市场的趋势走。

所以这两种策略在观念,理论,跟实务的做法上是刚好完全相反。

因此「反马丁格尔(Anti-Martingale)」策略的重点就是必须找出正确的「趋势市场」,正确的找出趋势之后,顺着这个趋势「一直加码」直到趋势结束或获利达到满足点。

概念很简单,但要实际的执行起来却是异常的困难。

首先,我们该如何得知市场的「趋势」已经被触发并开始往上涨或往下跌呢?

再者,即使我们见到了趋势走向,我们如何得知趋势目前是刚开始,走到中间,还是已经快要结束了?

利用各类指针来「看图说故事」每个人都会也都看得懂,因为那是在看一个「历史图」,但是对于一个「未来图」却是没有人可以说的准的。

这就是为何即使是一个可以在外汇市场存活下来的交易者,他一样无法准确预测未来的市场走势。

再者,即使该交易者真的可以利用高超的技术指针,或辛苦努力的追踪阅读任何一条重大的财经即时新闻,他一样无法「控制」市场未来的波动及走向。

常看资深外汇交易专家的建议就知道,对市场的预测越多,仅会让市场对自己的打击越多。

因为市场不会因为你是一国之尊还是贩夫走卒就会手下留情。

外汇市场是非常不同于股票期货或选择权,不仅极少有所谓的「内线交易」存在,凭靠单一个个人或机构无法让市场的走势转向,即使是一个国家的中央银行进场干预或操纵,到头来,亏损最严重的反倒是该国的央行。

我们可以看近期的日本央行以及瑞士央行的窘状就会清楚明了。

在继续深谈「反马丁格尔」策略之前,我们先谈一下外汇市场的真实现象。

在外汇市场里,大约至少有8成以上的交易者在进场交易时是进入一个「对的方向」市场,也就是说除非有特殊目的不然很少有交易者会跟市场的反方向做进场交易的。

但是,即使有超过8成以上的交易者是进入一个「对的方向」市场,却有9成的交易者在市场上亏钱。

为何会产生这种现象呢?

主要有两大因素。

第一就是有非常多的外汇交易者喜欢利用高度杠杆来交易外汇以其能短期内迅速获取大额利润,即使真的获取一些利益,通常很短暂,因为这可能是因为幸运。

但人不可能永远都很幸运,三个月可以获利,但一年以上的交易可能就会把获利全部都亏光。

第二就是很少人知道如何在进场之后以科学方法来管理获利。

接下来要谈一下「市场趋势」。

经常在看外汇盘的老手都知道,除非是国际的重大利多或利空,市场不管是走多还是走空,它并不容易一下子每天在翻盘,货币市场的走势一般就是缓步的「涨势」、「跌势」或「平盘震荡」。

任何货币利用一个4小时线就可以清楚看出货币缓步走势的现象。

在「反马丁格尔策略」里,我们要的就是市场的「涨势」或「跌势」。

,当我们掌握了趋势的走向,依照「反马丁格尔策略」的做法,只要进入的是对的「市场方向」,也就是说只要是获利就「缓步加码」,而只要市场方向没有变,这个「缓步加码」到最后就会变成一

个「巨大的利益」。

想像一下,假设我们是站在一个高山的山丘上,我们堆了4个雪球(成本),我们在同一个时间将雪球往下推,我们假设其中的两个雪球在开始往下滚的时候就碰到大石块被撞坏了(停损),另外一个跑到半山腰却被树木挡住不动了(不赚不赔),只有一个雪球很顺利的滚到山下且因为沾满了沿路的雪,当这个雪球来到山下时,它已经变成一个「巨无霸」般的雪球。

而这个雪球可能已经变成了当初雪球大小的十倍或百倍大小(获利)。

若依照这个假设,只要有1/4个雪球顺利达到目的地,3/4的「亏损」或「做白工」并不会影响整体的获利结果。

为何会挑四个雪球,而趋势又该如何确立,我们将在下一篇文章会解释。

趋势谈完后就是谈「趋势的长度」,也就是这个山坡的长度到底应该选多长的长度才容易让雪球由山上一直滚到山下顺利收成。

这个就没有一个绝对的答案。

我们如果还是以「典型启发」(RepresentativenessHeuristic)理论「连续六次概率」的一个临界点,那表示我们在一个顺势的市场中只要连续六次的同方向进场都是获利,那我们就是顺利把雪球从山上滚到山下并取得甜美的利润。

而每一次的下一阶开仓应该比上一阶还要多出多少的开仓大小呢?

在传统的「马丁格尔」以及「反马丁格尔」策略都是以2^n为乘积,但实际做法上2^n的递增操作方式在外汇市场一直都被认为是极为高风险的操作。

我们认为这个递增的乘机应与本院程序的「马丁格尔策略」一致,就是设在1.3~1.5之间。

我们将统一以1.3为例子。

所以,让我们以下面简单的数学运算来解释:

x=lot

y=Multiplier(乘积)

所以:

Level1=x

Level2=xy

Level3=xy2

Level4=xy3

Level5=xy4

Level6=xy5

当达到第六阶时,就是「连续获利六

升级会员

升级会员