SEC实用标准油气储量评估.docx

《SEC实用标准油气储量评估.docx》由会员分享,可在线阅读,更多相关《SEC实用标准油气储量评估.docx(8页珍藏版)》请在冰豆网上搜索。

SEC实用标准油气储量评估

SEC标准油气储量评估

SEC是美国证券委员会(SecucritiesandExchangeCommission)的缩写。

SEC储量就是利用SEC准则评估出的油气储量。

自1999年中石油在美国纽约证券交易所上市以来,每年需要由美国D&M公司根据SEC准则进行油气储量评估,并编制年报、披露储量信息。

为加强对D&M公司评估结果的监督,使储量管理工作逐渐与国际接轨,2004年开始,股份公司要求各油田公司同时开展自评估,并将自评估结果与D&M公司初评结果进行对比分析后,通过与D&M公司进行对接,确定最终评估方案,将终评结果进行披露。

按照SEC准则评估的证实石油储量是剩余经济可采储量的概念。

证实储量包括证实已开发储量(PD)和证实未开发储量(PUD)两部分,其中PD储量又包括已开发正生产储量(PDP)和已开发未生产储量(PDNP)储量。

其中PDP储量是已经投入正式开发,且已经出现一定生产规律的储量。

PDNP储量一般指油井刚完钻尚未投入生产或投入开发时间较短尚未出现递减规律时暂采用容积法计算结果,一般在全部投入生产出现递减规律后,PDNP储量就转入动态法评估成为PDP储量。

PDP储量一般由评估人员按照SEC准则采用动态法利用生产数据进行评估得到,D&M公司评估师一般采用递减曲线进行评估,PDP储量需要每年按照最新的开发数据和经济参数分单元开展评估。

PUD和PDNP储量均由评估人员按照SEC准则利用容积法计算地质储量,再类比采收率,计算得到,这两类储量需要每年对动用情况进行分析,看是否需要转为已开发储量。

同时,在SEC储量评估时,要按照评估储量和经济参数进行储量价值的评估,一般用于年报信息披露。

一、这几种储量的定义如下:

1.证实储量(ProvedReserves):

是在现行经济和操作条件下,地质和工程资料表明,将来从已知油气藏中能以合理的确定性采出的原油、天然气和天然气液的数量。

价格和成本以评估时的实际为准。

价格的变化只考虑在现价基础上合同协议提供的变化,但不包括将来条件改变引起的价格上涨。

2.证实已开发储量(PD:

ProvedDevelopedreserves)——是通过现有井采用现有装置和操作方法,预期可采出的储量。

通过注水或其它提高采收率技术补充天然能量或改变一次采油机理预期可获得的油气增加量,若划归“证实已开发储量”,仅仅是指在先导方案试验之后,或已安装流程取得生产效果而得以证实之后,表明增加可采储量是可实现的。

3.证实未开发储量(PUD:

ProvedUndevelopedreserves)——指预期从未钻井部位的新井中,或从现有井中需要很大花费重新完井而采出的储量。

未钻井部位的储量必须限定在已钻井单元的紧邻可生产单元(offsettingproductiveunits),即比较肯定钻井后能生产的储量。

其它未钻井部位,只有当这些部位肯定是现有产层生产的延续时,才是证实储量。

任何部位,只要注水或其它提高采收率技术的应用尚在设想中,则相应的储量都不能定为证实未开发储量,除非这些技术在本区并且是在同一油气藏中实际试验证实是有效的。

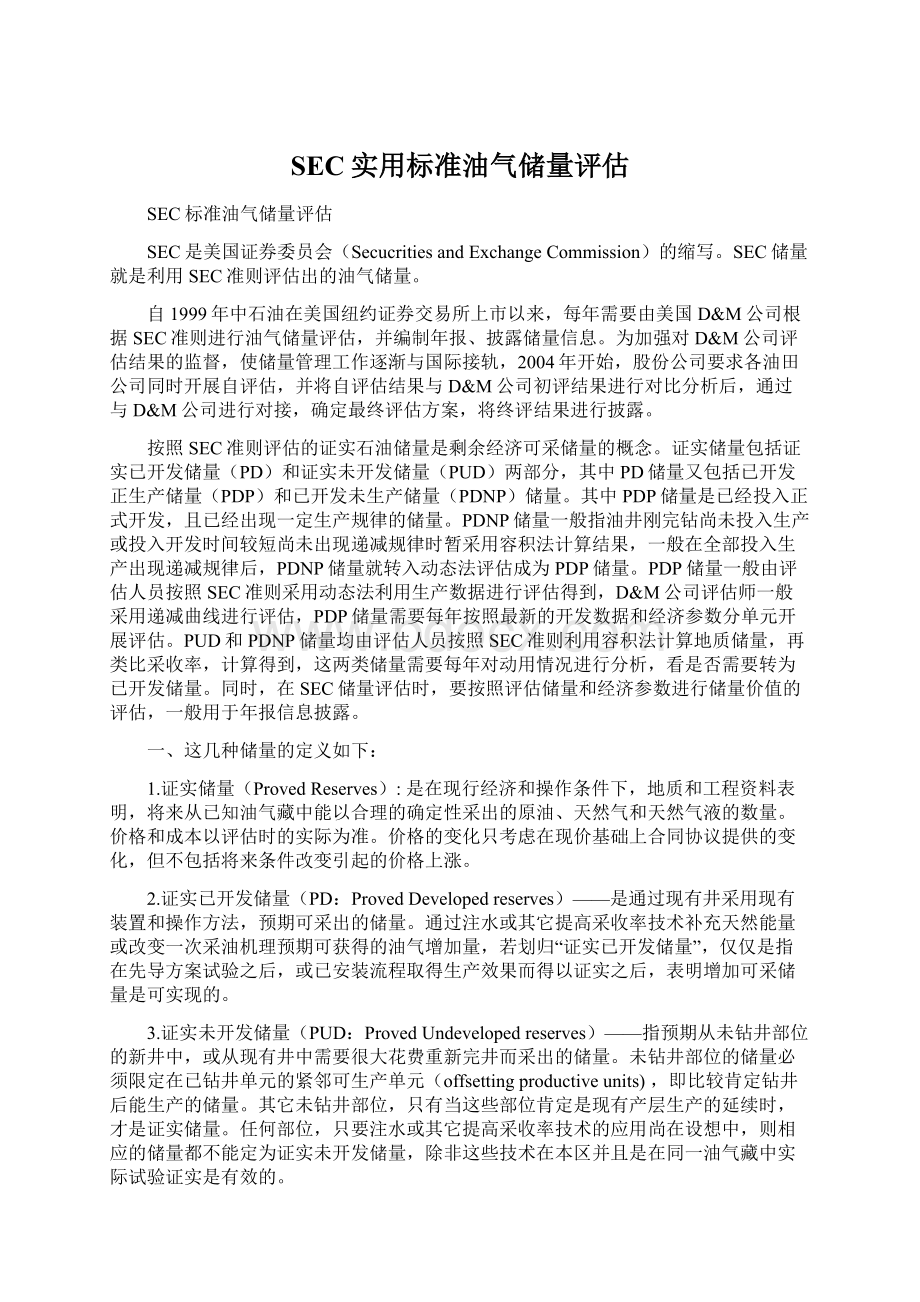

图1SEC储量分类

二、储量评估方法

目前常用的储量评估方法有静态法和动态法,其中静态法包括容积法和类比法。

1.静态法

容积法评估是最常用、适合勘探开发各阶段的方法,是油气田勘探、开发初期油气储量评估的最好方法。

一般用于新发现、未开发和开发初期缺少生产动态资料油气藏的储量计算。

容积法评估油气储量是借助于地质模型来完成,通过油气藏的面积、有效厚度、孔隙度、含油(气)饱和度、采收率等参数,确定含油气体积、储量参数空间展布。

估算各级各类(证实、概算、可能)地质储量、技术可采储量,为确定开发钻井计划(井数、井位、产量剖面)、计算经济可采储量提供基础。

类比法多用于油气田开发前和生产早期,是针对缺少动态资料的油气藏进行的储量评估方法,特别对于成熟油气田的扩边新层块更为有效,它是容积法储量评估方法的补充。

该方法主要采用成熟油气藏的已知地质、油气藏特征和开发特征,建立目标油气藏与成熟油气藏的类比依据,预测目标油气藏的采收率、开发指标等。

估算各级各类(证实、概算、可能)地质储量、技术可采储量。

2.动态法

在油田开发中,影响开发效果的因素很多,但是在油藏条件不变的情况下,每一个油藏都具有独立的开发规律。

动态法储量评估就是针对这种变化规律进行统计分析,预测未来的生产动态,以及未来的累计产量和经济开采年限。

动态法储量评估的对象是针对开发时间较长、并且有一定油气水运动规律的油气藏进行储量评估,估算证实已开发技术可采储量、经济可采储量和剩余经济可采储量。

目前SEC

储量评估常用的方法是产量与时间关系曲线法。

三、储量评估的特点

SEC储量评估特有的评估目的决定了其储量评估具有合理的确定性、有效的经济性、动态的时效性、连续的系统性。

1.合理的确定性

合理的确定性是指依据现有地质和油气藏工程资料,油气藏面积、有效厚度、采收率、递减率等储量参数的确定应具有充分依据。

如果用概率法对证实储量评估,则实际采出量大于等于估计值的概率至少为90%;对概算储量评估,则实际采出量大于等于证实储量与概算储量之和的概率至少为50%;对可能储量评估,则实际采出量大于等于证实储量、概算储量与可能储量之和的概率至少为10%。

在证实已开发储量(PDP)范围之外,并且在一个开发井距以内的储量为证实未开发储量(PUD);而证实已开发储量范围以外的多个开发井距之内的储量,必须提供相关的资料证明其储量具有合理的确定性,方可评估为证实未开发储量,否则只可作为概算储量(PB)。

如果没有足够的资料确定储量参数时,则应该采用保守的算法估算证实储量。

确保将来随着油气田的勘探开发增加足够的资料时,储量应该增加(正调整),而不是减少(负调整)。

2.有效的经济性

现行经济和技术条件是指油气产品价格、操作成本、生产方式、开采技术、油气外输和市场管理、矿权、利益分成以及法规方面的要求,均在储量评估的有效期内是现存的。

如果需要推测其变化,则对其发生的可能性必须有足够的依据。

如果油气价格太低,致使油气生产达不到经济条件,储量就不能为证实储量,必须从证实储量数据中以负调整而减掉,当经济条件好转时,以正调整再进入证实储量。

在边远地区,如上市公司油气市场的存在性很大,而且有一套提炼、处理和输送这些油气产品进入市场的经济有效的方法,或者至少在最近其方法可行,则储量为证实储量。

对于缺少市场、不具经济性的储量,由于不能产生正现金流,则不能是证实储量。

3.动态的时效性

SEC准则要求每年都要进行剩余经济可采储量评估,并且针对某个基准日(一般是年底12月31日和年中6月30日)估算的储量,其评估结果的有效期一般只有半年,最多一年。

储量评估的经济参数是根据当年操作费和评估基准日油气价格。

2008年以前SEC储量准则规定,年末最后一天的价格为评估价格,2009年新的储量准则规定,油气价格取评估基准日前12个月每月第一天的价格平均值,且在评价期内保持不变。

经过综合调整的油田,如果没有改变驱油机理(如没有开展三次采油或稠油热采等),可选取调整以前曾经出现过的产量递减趋势预测产量;一旦开采技术发生变化,如三次采油或稠油热采等技术成功应用,应以开采技术变化后的产量递减趋势预测产量。

随着油气田储量的开发动用,以及今后钻井情况、开发技术的变化,储量的类别(证实、概算、可能)和储量的开发状态(已开发、未开发)会发生变化,且随油气田的生产动态和开发计划执行情况的变化而变动。

图2SEC储量井控范围和储量级别划分示意图

4.连续的系统性

从勘探开发活动的投资效益整个系统考虑,每年对所有储量(评估单元)进行储量及其价值评估,既包括当年新增探明储量,也涵盖已开发和未开发(已评估单元)储量的增、减变化,其评估结果是油田投资效益、勘探开发形势的综合体现。

SEC储量评估的着重点在于剩余经济可采储量,本年度的剩余经济可采储量是上年度剩余经济可采储量延续(本年度剩余经济可采储量=上年度剩余经济可采

储量-本年度产量+本年度储量变化),在储量替代率中,上年评估结果对本年度储量替代有直接影响,本年度储量将影响下年度储量替代率。

四、储量的影响因素

根据SEC储量评估方法、内容和特点,可从储量静态评估参数、动态评估参数、经济评估参数3个方面分析影响储量评估结果的主要因素。

1.静态评估参数

静态评估参数主要有含油气面积、有效厚度、孔隙度、饱和度、体积系数、采收率等。

静态评估主要是计算地质储量、技术可采储量,为经济可采储量计算提供五年钻井计划基础。

静态评估参数不直接参与计算经济可采储量,但是地质储量、技术可采储量的大小对钻井方案的井数、产量起到约束作用。

对地质储量、技术可储量评估影响较大的参数为含油气面积、有效厚度、单储系数及采收率。

地质储量随着含油面积(或有效厚度、单储系数)的增大而增大当地质储量一定时,技术可采储量随着采收率的增大而增大。

2.动态评估参数

动态评估参数主要有产量递减曲线类型、递减率、稳产时间、初始产量、钻井计划、经济极限产量等。

2.1递减曲线类型

递减曲线类型有指数递减、双曲递减、调和递减。

指数递减曲线递减最快,调和递减曲线递减最缓,双曲递减曲线介于二者之间(图4)。

当递减率、稳产时间、初始产量一定时,选用指数递减曲线预测的累计产量(剩余经济可采储量)最小,调和递减曲线预测的累计产量最大,双曲递减曲线介于二者之间。

图3地质储量敏感性分析

图4不同递减率类型产量与时间关系曲线示意图

2.2递减率、稳产时间、初始产量

当递减曲线类型一定,则递减率、稳产时间和初始产量是影响产量预测结果的主要因素。

在其它条件一定时,如递减率小、稳产时间长、初始产量高(图5),则预测的累计产量大,计算剩余经济可采储量大。

反之,如递减率大、稳产时间短、初始产量低,则预测的累计产量小,计算剩余经济可采储量小。

2.3钻井计划

未来钻井计划中每年钻井数、总井数、井位、井控面积、单井控制储量决定了储量动用程序和规模,影响评估储量的类别和大小。

在单井产量、单井成本一定的情况下,井数越多,同时投资越大,将会影响经济开采年限和剩余经济可采储量。

图5产量与时间关系曲线示意图

2.4经济极限

在SEC储量评估中,经济极限一般采用经济极限产油量和产气量,主要受油气价格、固定成本、可变成本、固定与可变成本劈分比例等影响。

经济极限产量高,计算经济开采年限短、剩余经济可采储量小;反之,经济极限产量低,计算经济开采年限长、剩余经济可采储量大。

2.5成本及成本劈分比例

成本的变化是影响剩余经济可采储量及其价值的主要参数之一。

当油价、投资等其它参数不变时,随着成本的增加,剩余经济可采储量减少。

如某A油田在油价30美元/bbl时,成本为13.49美元/bbl时,剩余经济可采储量为17.83×106bbl;当成本增加10%时,剩余经济可采储量为零;当成本降低20%时,剩余经济可采储量增加4.6%。

可见,在低油价(30美元/bbl)时,成本参数变化(变化比例为-30%~30%)对剩余经济可采储量变化敏感度系数为-1000~15.2,在相对高油价(55美元/bbl)时,成本参数变化(变化比例为-30%~30%)对剩余经济可采储量变化敏感度系数为零,成本的变化对剩余经济可采储量的变化影响很小。

(表1)

表1成本对储量变化的影响

2.6投资

统计数据显示当油价、成本等其它参数不变时,随着投资的增加,剩余经济可采储量减少。

在低油价下,投资增加到一定值,油气田开发没有经济效益,剩余经济可采储量为零;在高油价下,投资参数变化比例为-30%~30%时,对剩余经济可采储量敏感度系数为零,投资对剩余经济可采储量影响很小(表2)。

可见,当油气田经济效益处于边界状态时,投资对剩余经济可采储量的影响最为敏感。

剩余经济可采储量价值同样受油气价格、成本、投资经济参数的变化而变化,随着油气价格的上升、成本和投资的降低,剩余经济可采储量价值将增大(图6)。

表2投资对储量变化的影响

图6A油田储量价值敏感性分析

2.7矿权年限

当矿权年限大于经济可采储量的经济年限时,矿权年限对经济可采储量计算不起作用,当矿权年限小于经济年限时,则经济可采储量计算年限采用矿权年限,即经济可采储量开采年限受矿权年限限制。

五、总结

在SEC储量评估时,合理的确定性是指储量被采出的可能性最大,储量的风险最小;具备经济效益而被采出的石油或天然气数量,随着时间的推移,随着地质、工程、经济等资料的增加,油气储量的最终采收率应增加或者保持恒定不变,而不是下降。

在储量动态评估中,应根据油气田已有的开发生产规律、现有的开发状况和今后的开发趋势,合理地划分储量评估单元,合理地选择产量递减曲线类型、递减率、稳产时间、初始产量,使之尽量符合油气田实际开发规律,以达到评估结果客观、准确。

油气价格是影响剩余经济可采储量及其价值最敏感的经济参数,其次是成本、成本劈分比例和投资。

当油气价格较低时,油气价格的变化对剩余经济可采储量的影响较大;而油气价格高于一定值时,油气价格的变化对剩余经济可采储量的影响

较小。

油气田经济效益处于边界状态时,成本、投资对剩余经济可采储量的影响较为敏感。

针对不同的评估对象,应紧密结合评估时经济条件,采取相应的评估策略,以保证SEC储量评估结果稳定。

升级会员

升级会员