会计要素实训.doc

《会计要素实训.doc》由会员分享,可在线阅读,更多相关《会计要素实训.doc(7页珍藏版)》请在冰豆网上搜索。

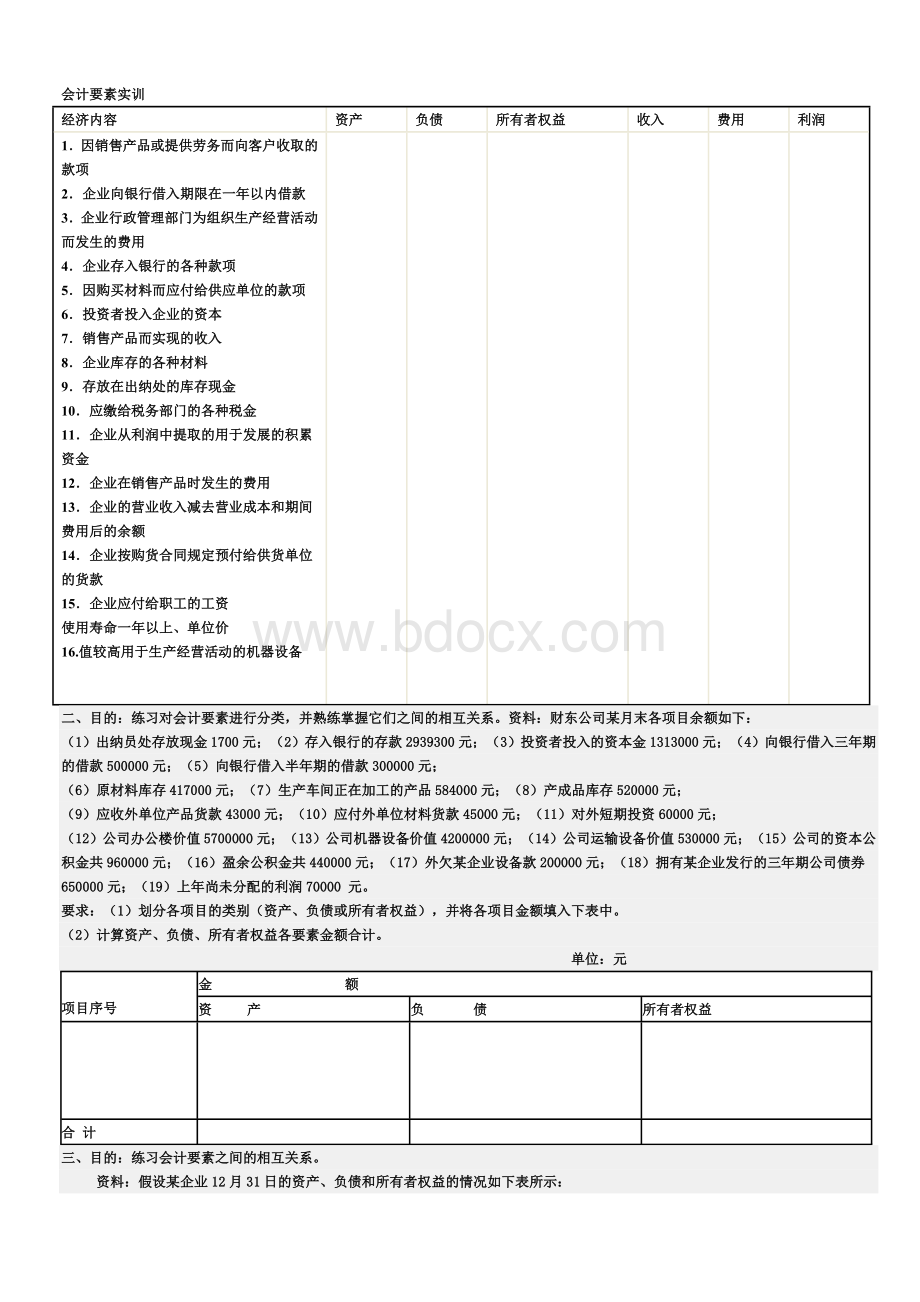

会计要素实训

经济内容

资产

负债

所有者权益

收入

费用

利润

1.因销售产品或提供劳务而向客户收取的款项

2.企业向银行借入期限在一年以内借款

3.企业行政管理部门为组织生产经营活动而发生的费用

4.企业存入银行的各种款项

5.因购买材料而应付给供应单位的款项

6.投资者投入企业的资本

7.销售产品而实现的收入

8.企业库存的各种材料

9.存放在出纳处的库存现金

10.应缴给税务部门的各种税金

11.企业从利润中提取的用于发展的积累资金

12.企业在销售产品时发生的费用

13.企业的营业收入减去营业成本和期间费用后的余额

14.企业按购货合同规定预付给供货单位的货款

15.企业应付给职工的工资

使用寿命一年以上、单位价

16.值较高用于生产经营活动的机器设备

二、目的:

练习对会计要素进行分类,并熟练掌握它们之间的相互关系。

资料:

财东公司某月末各项目余额如下:

(1)出纳员处存放现金1700元;

(2)存入银行的存款2939300元;(3)投资者投入的资本金1313000元;(4)向银行借入三年期的借款500000元;(5)向银行借入半年期的借款300000元;

(6)原材料库存417000元;(7)生产车间正在加工的产品584000元;(8)产成品库存520000元;

(9)应收外单位产品货款43000元;(10)应付外单位材料货款45000元;(11)对外短期投资60000元;

(12)公司办公楼价值5700000元;(13)公司机器设备价值4200000元;(14)公司运输设备价值530000元;(15)公司的资本公积金共960000元;(16)盈余公积金共440000元;(17)外欠某企业设备款200000元;(18)拥有某企业发行的三年期公司债券650000元;(19)上年尚未分配的利润70000元。

要求:

(1)划分各项目的类别(资产、负债或所有者权益),并将各项目金额填入下表中。

(2)计算资产、负债、所有者权益各要素金额合计。

单位:

元

项目序号

金 额

资 产

负 债

所有者权益

合计

三、目的:

练习会计要素之间的相互关系。

资料:

假设某企业12月31日的资产、负债和所有者权益的情况如下表所示:

资产

金额

负债及所有者权益

金额

现金

1000

短期借款

10000

银行存款

27000

应付账款

32000

应收账款

35000

应交税金

9000

原材料

52000

长期借款

B

长期投资

A

实收资本

240000

固定资产

200000

资本公积

23000

合计

375000

合计

C

要求:

(1)计算表中的A、B、C;

(2)计算该企业的流动资产总额;(3)计算该企业的流动负债总额;

(4)计算该企业的净资产总额。

四、资料某企业发生经济业务如下:

1、用银行存款购买材料30000。

2、用银行存款支付前欠A单位货款20000。

3、用盈余公积金弥补职工福利费。

4、向银行借入长期借款100000,存入银行。

5、收到所有者投入的设备。

6、向国外进口设备,款未付。

7、用银行存款归还长期借款。

8、以固定资产向外单位投资。

9、用应付票据归还前欠B单位货款

9、经批准,代所有者××以资本金偿还其应付给其他单位欠款。

10企业所有者甲代企业归还银行借款,并将其转为投入资本。

11、将盈余公积金转作资本。

要求分析上列各项经济业务的类型,填入下表。

类型

经济业务序号

1.一项资产增加,另一项资产减少

2.一项负侦增加,另一项负愤减少

3.一项所有者权益增加,另一项所有者权益减少

4.一项资产增加,一项负债增加

5.一项资产增加,一项所有者权益增加

6.一项资产减少,一项负债减少

7.一项资产减少,一项所有者权益减少

8.一项负债减少,一项所有者权益增加

9.一项负债增加,一项所有者权益减少

五、目的分析会计科目并按隶属关系分类。

资料某企业现用部分会计科目、子目和细目如下:

1.原材料

2.短期借款

3.B产品生产成本

4.应收B公司货款

5.主要材料6.辅助材料7.应付丑工厂货款 8.应付账款9.临时借款10.固定资产11.甲材料12.乙材料13.生产成本14.基本生产成本15.润滑油16.运输工具17.生产用房18.生产用固定资产19.A产品生产成本20.机器设备21.应收账款22.辅助生产成本23.应收A单位货款24.应付子公司货款

要求在上列科目中分析哪些属于一级科目?

哪些属于二级科目?

哪些属于明细科目?

列示于下表(列示方法见举例):

一级总账科目

二级子目

三级细目

原材料

主要材料

甲材料

乙材料

六、目的分析会计科目按经济内容分类。

资料某企业发生下列各项经济业务:

存放在出纳处的现金500元。

存放在银行里的款项144500元。

向银行借入3个月期限的临时借款600000元。

仓库中存放的材料380000元。

仓库中存放的已完工产品60000元。

正在加工中的在产品75000元。

向银行借人1年以上期限的借款1450000元。

房屋及建筑物2400000元。

所有者投入的资本2000000元。

机器设备750000元。

应收外单位的货款140000元。

应付给外单位的材料款120000元。

以前年度积累的未分配利润280000元。

对外长期投资500000元。

要求

1.判断上列各项经济业务的科目名称及所属要素,填入下表;

2.试算资产总额是否等于负债+所有者权益总额。

序号

项目

会计科日

资产:

负债

所有者权益

1

存放在出纳处的现金

库存现金

500

2

3

4

5

总汁

七、目的练习会计基本等式。

资料

设某企业200×年7月初的资产、负债及所有者权益情况如下

资产

金额

负债及所有者权益

金额

库存现金

银行存款

应收账款

其他应收款

材料采购

生产成本

原材料

库存商品

固定资产

1000

13000

14000

2000

10000

140000

50000

70000

400000

负债:

短期借款

应付账款

应付职工薪酬

所有者权益:

实收资本

盈余公积

未分配利润

100000

25000

5000

500000

50000

20000

合计

700000

合计

700000

2.7月份内该企业发生下列各项经济业务:

(1)向甲公司购入原材料一批,计价20000元,材料验收人库,货款未付。

(2)生产车间领用材料45000元投人生产(3)向银行借人短期借款50000元存人银行。

(4)以现金暂付职工XX出差费1000元。

(5)以银行存款偿还前欠甲公司材料款20000元。

(6)收到×单位投入资本30000元,存人银行。

(7)收回乙公司前欠货款12000元,存人银行。

(8)从银行提取现金1000元。

(9)以银行存款购人电子计算机一台,价值20000元。

(10)以银行存款支付劳保医院医药费5000元。

要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数(为简化手续,暂不使用“应交税金”科目,下题同)。

表式如下(金额单位:

元):

资产

期初数

本月增加数

本月减少数

月末余额

负债及所有者权益

期初数

本月增加数

末月减少数

月未

余额

现金

银行存款

应收账款

其他应收款

材料采购

生产成本

原材料

库存商品

固定资产

负债:

短期借款

应付账款

应付职工薪酬

负债合计

所有行权益:

实收资本

盈余公积

未分配利润

所有者权益合计

总计

总计

升级会员

升级会员