证券投资学课程设计范文 1.docx

《证券投资学课程设计范文 1.docx》由会员分享,可在线阅读,更多相关《证券投资学课程设计范文 1.docx(12页珍藏版)》请在冰豆网上搜索。

证券投资学课程设计范文1

证券投资学课程设计

600019

一宏观经济形势分析

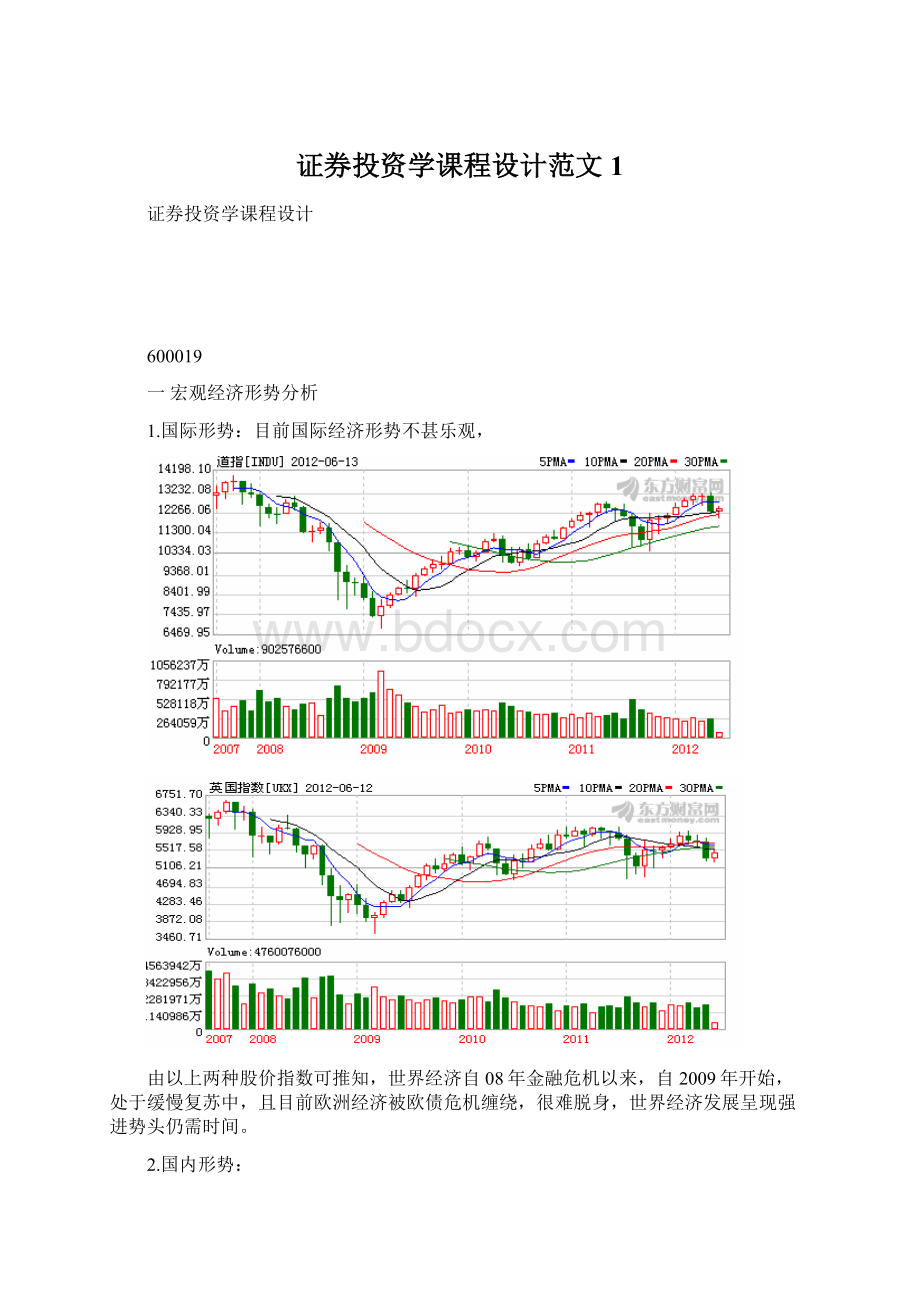

1.国际形势:

目前国际经济形势不甚乐观,

由以上两种股价指数可推知,世界经济自08年金融危机以来,自2009年开始,处于缓慢复苏中,且目前欧洲经济被欧债危机缠绕,很难脱身,世界经济发展呈现强进势头仍需时间。

2.国内形势:

社会经济发展速度分析:

我国自2008年金融危机以来至2011年期间,GDP增长率一直维持在9%以上。

表现为:

2008,9%。

2009,9.2%。

2010,10.3%。

2011,9.2%。

由此可看出我国经济受金融危机的波及较小,但是2012年来我国经济下行压力加大,世界银行预期我国经济增速将放缓至8.2%,我国在十二五规划中亦阐明2012年GDP增速预期将放缓至7.5%,从长远来看,这是一个利好消息,它表明我国开始注重经济结构的调整,注重经济的持续发展,这对我国经济的未来有很好的影响。

但从短期看,经济增速放缓会引发一系列问题,如投资环境恶化,社会失业增加,消费需求下降等等。

固定资产投资:

由上图可知,进入2012年,我国固定资产投资增长比例明显放缓,呈大幅下降之趋势。

居民消费价格指数:

来源于中国统计局

由上图知,进入2012年后我国居民消费价格指数呈下降趋势。

股价指数:

来源于东方财富网

此为2011至2012年上证指数,我们可以看出,上证指数总体上呈不断下降趋势。

结合以上三图,我们可大致得出我国进入2012年后,经济形势不容乐观,下行压力增大。

3.国家政策:

1)2012年2月18日,中国人民银行决定下调金融机构人民币存款准备金率0.5个百分点。

2012年6月7日,中国人民银行决定下调金融机构人民币存贷款基准利率并调整利率浮动区间。

由此看可得,央行为了提振经济推行积极的货币政策,以期避免经济硬着陆。

2)在财政收入方面,我国积极推行结构性减税政策,在财政支出方面表现为一是推动三农建设;二是促进民生,,加强保障房建设、加大医疗和教育等方面投入;三是促进创新型产业发展。

3)由此可知,在国家政策方面我国推行积极的国家政策,以期避免经济的跌落。

4.综上,目前,无论国际还是国内,经济形势不容乐观。

我国政府积极采取措施保证经济的平稳发展,这对投资者来说是个好消息。

二行业基本面分析

1.我所分析的宝钢股份属于钢铁原材料行业。

2.钢铁行业属于寡头垄断。

它与经济周期的关系表现为周期性行业,目前处于稳定阶段。

此数据来源于中国统计局数据库

3.由上图看出,步入2012年后,钢铁行业产量与销量之间的差额不断扩大,钢材库存增多,销量锐减,产量却激增,呈现出较为严重的产能过剩现象。

中国统计局数据库工业生产价格指数

4.由上图易知步入2012年来我国黑金属生产者购进价格指数呈不断下跌趋势,而钢铁属于黑金属,故上图亦可大致反映出钢铁行业的现状。

5.综合以上分析可得进入2012年我国钢铁行业同我国的经济形势一样并不令人乐观。

其表现可概括为:

钢铁生产持续增加,但销量锐减,产能过剩矛盾突出。

钢铁行业价格指数不断跌落,下游有效需求不足。

钢铁行业2012年表现不佳。

6.查阅华泰实时行情仅得到行业平均净资产收益率,表现为

2011.12.31—5.45%

2012.03.31—1.91%

由此可得出该行业总体而言净资产收益率偏低,但趋势为向上发展。

综合以上分析,可大致推断得出我国钢铁行业目前形势并不令人乐观,但在未来短期内有可能出现小幅反弹。

三公司基本面分析

1.公司概览

公司名称

宝山钢铁股份有限公司

证券代码

600019

证券类型

上海证券交易所A股

上市日期

2000-12-12

当前行业

黑色金属冶炼及压延加工业

所属板块

全部A股上证A股上证180上证50沪深300

经营范围

钢铁冶炼、加工,电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关的业务,技术开发、技术转让、技术服务和技术管理咨询服务,汽车修理,商品和技术的进出口,[有色金属冶炼及压延加工,工业炉窑,化工原料及产品的生产和销售,金属矿石、煤炭、钢铁、非金属矿石装卸、港区服务,水路货运代理,水路货物装卸联运,船舶代理,国外承包工程劳务合作,国际招标,工程招标代理,国内贸易,对销、转口贸易,废钢,煤炭,燃料油,化学危险品

主营业务

钢铁产品的制造和销售以及钢铁产销过程中产生的副产品的销售与服务。

公司背景

公司是我国最现代化的钢铁联合企业,在国际钢铁市场上属于世界级钢铁联合企业。

公司专业生产高技术含量、高附加值的钢铁产品,公司采用国际先进的质量管理,主要产品均获得国际权威机构认可。

在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。

公司具有雄厚的研发实力,从事新技术、新产品、新工艺、新装备的开发研制,为公司积聚了不竭的发展动力。

2.发行与上市概况

发行总额(万)

187700

发行价格

4.18

发行前每股净资产

1.56

发行后每股净资产

1.94

每股摊薄市盈率

18.66

3.资产结构状况

单位万股

2011.12.31

2011.06.30

2010.12.31

总股本

1751204.81

1751204.81

1751204.81

流通A股

1751204.81

1751204.81

1751204.81

易得该公司流通股比例为100%。

4.公司竞争地位分析:

排名

1

总市值(亿)

845.83

7

每股收益(元)

0.07

1

营业收入(万元)

4731122.81

1

净利润(万元)

1221235361.38

来源于2012.03.31华泰证券数据

该公司在其行业内部居于龙头地位,但近期发展势头有所下降。

5.公司偿债能力分析:

流动比率=

=0.8390

速动比率=

=0.4860

应收账款周转率=

=6.4570

利息倍数=

=129.0428

该公司一方面流动比与速动比均低于工业企业所要求的适宜的比率,应收账款周转率较低,反映出该公司偿债能力处于中等偏下水平,但另一方面,该公司利息倍数却高的惊人,表明该公司应有很强的偿债能力。

之所以出现此种局面,我觉得应该是由于该公司是国有大型企业,需承担更高的赋税比例,同时亦须向国家缴纳一定的利润。

则综合分析得,由于该公司的国企身份,且流动与速动比并未降为0以下,故我们可判定该公司偿债能力有保证。

不必担心他会违约。

6.公司资本结构分析:

股东权益比率=

=44.4767%

股东权益占固定资产比率=

=100.7537%

长期负债比率=

=6.5895%

由此我们可看出,该公司资本结构中更多地依赖于股东权益,而非负债。

该公司经营的安全性更高一点。

7.公司经营效率分析:

存货周转率=

=1.1555

总资产周转率=

=0.1999

股东权益周转率=

=0.4417

由以上数据可得:

经查阅慧聪网《钢铁存货高周转率首钢周转率第一》得,钢铁行业存货周转率平均值为7,该公司低于此平均值,且其总资产周转率与股东权益周转率均处于较低水平,可推知,该公司目前经营效率较低。

8.公司盈利能力分析:

资产收益率=

0.5548%

净资产收益率=

1.1330%

净利率=

2.6750%

由以上数据可知该公司每一元资产能带来0.5548的净利润,每一元主营业务收入能带来2.6750的净利润。

查阅华泰官网的行业分析板块得,钢铁行业净资产收益率为-1.91%,净利率为-0.56%。

综合以上分析目前来讲,该公司在其行业内部盈利能力较强。

9.公司投资收益分析:

每股收益=

=0.07

市盈率=

=15.34

该公司之前的每股收益如下表

2009.12.31

2010.12.31

2011.13.31

2012.03.31

时间

0.33

0.73

0.42

0.07

每股收益(元)

来源于华泰证券实时行情1

易得,在步入2012年后,该公司每股收益锐降,但其在行业的排名处于第七位,故可得该公司在钢铁行业中收益还是不错的。

宝钢股份之前市盈率变动表

时间

2011.03.31

2011.6.30

2011.09.30

2011.12.31

2012.03.31

市盈率

10.1

10.5789

10.4082

11.5476

15.34

来源于中国财经网,财经指标1

宝钢股份2012市盈率处于较低水平,但从其历年发展趋势来看,市盈率却呈上升趋势。

综合分析得该公司近期收益与自身以往收益情况相比,收益状况不佳。

但与行业内各公司相比,收益状况处于良好水平。

10.综合以上分析可得出如下结论:

宝钢股份为行业内龙头企业,其偿债能力有保证,公司资本结构更多的依靠于股东权益,有适量的长期负债,资本结构合理。

步入2012年后,由于受钢铁行业不景气影响,其经营效率,盈利能力,投资收益呈下降趋势,但在钢铁行业内,其依然有很强的竞争力。

四技术分析

1.波浪理论:

图中的浪均指上涨行情中的浪。

由图知,目前该公司股票位于上涨行情中的第二浪调整浪即将出现第三波推动浪。

等待时机成熟立即买入。

2.K线分析:

除权的股价图

复权股价图

由复权股价图得该公司目前股价处于空头排列中。

在6月13日出现十字线,但上影线略长于下影线,表明此时空方力量较强。

由6月14日的K线图得,此时为小等影阴线。

表明此时买卖双方激烈竞争,买方势力逐步转强,但趋势并不明显,有待观察。

故由K线分析得此时暂不买入。

3.MACD验证:

由上图MACD图得DEA与DIF均呈负值,且呈下降趋势,并未出现DIF从上下穿过DEA的强买入信号。

故此时坐观其变。

4.OBV验证:

由上图OBV得,OBV近期呈小幅震荡,并未明确显现出较强的买入信号(当股价下跌,OBV开始上升上升)。

故此时不应盲目买进,应观望,坐等时局突变。

五结论:

经过以上分析,我们可以清楚的了解到宝钢股份在步入2012年后,由于受到宏观经济及行业发展的不利影响,其本身盈利能力,投资收益等呈现下降趋向,但在其行业内部,他依然具有很强的竞争力。

通过其股价技术分析可得,该公司目前处于盘整行情,买方力量不断积聚,股价短期内有可能反弹。

故推得如进行长线投资,宝钢股份盈利空间有限;如进行短线投资,借助其第三推动浪即将到来的东风,可捞一笔快钱后撤出。

六参考文献

证券投资学(第三版)霍文文编著

华泰证券实时行情

通达信软件实时行情

东方财富网

中国财经首页网站

中国国家统计局网站及数据库

中国人民银行网站政策公告部分

新浪财经网站

阅慧聪网《钢铁存货高周转率首钢周转率第一》

升级会员

升级会员