医院会计科目设置.xls

《医院会计科目设置.xls》由会员分享,可在线阅读,更多相关《医院会计科目设置.xls(29页珍藏版)》请在冰豆网上搜索。

附件1:

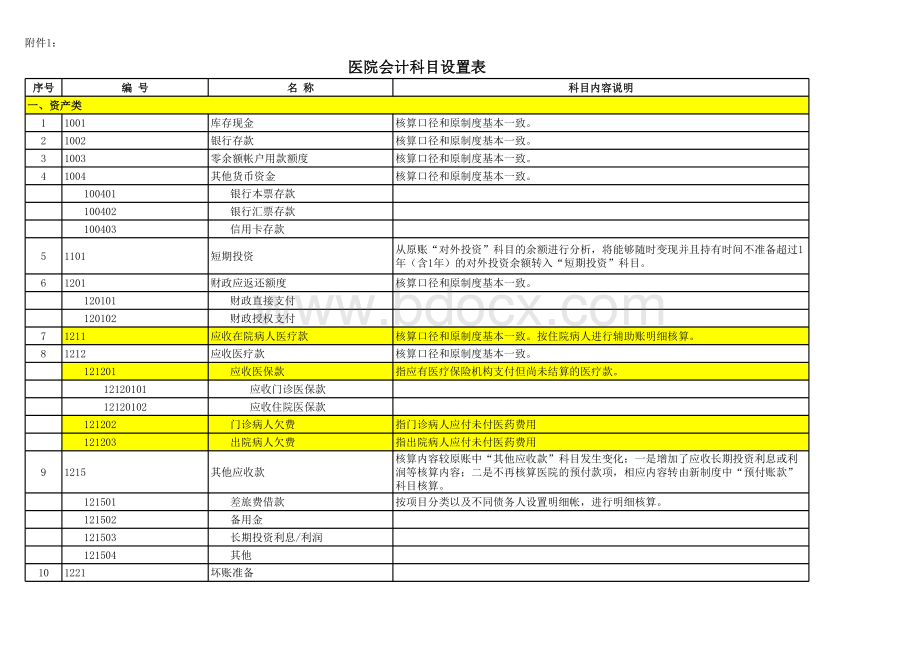

医医院院会会计计科科目目设设置置表表序序号号编编号号名名称称科科目目内内容容说说明明一一、资资产产类类11001库存现金核算口径和原制度基本一致。

21002银行存款核算口径和原制度基本一致。

31003零余额帐户用款额度核算口径和原制度基本一致。

41004其他货币资金核算口径和原制度基本一致。

100401银行本票存款100402银行汇票存款100403信用卡存款51101短期投资从原账“对外投资”科目的余额进行分析,将能够随时变现并且持有时间不准备超过1年(含1年)的对外投资余额转入“短期投资”科目。

61201财政应返还额度核算口径和原制度基本一致。

120101财政直接支付120102财政授权支付71211应收在院病人医疗款核算口径和原制度基本一致。

按住院病人进行辅助账明细核算。

81212应收医疗款核算口径和原制度基本一致。

121201应收医保款指应有医疗保险机构支付但尚未结算的医疗款。

12120101应收门诊医保款12120102应收住院医保款121202门诊病人欠费指门诊病人应付未付医药费用121203出院病人欠费指出院病人应付未付医药费用91215其他应收款核算内容较原账中“其他应收款”科目发生变化:

一是增加了应收长期投资利息或利润等核算内容;二是不再核算医院的预付款项,相应内容转由新制度中“预付账款”科目核算。

121501差旅费借款按项目分类以及不同债务人设置明细帐,进行明细核算。

121502备用金121503长期投资利息/利润121504其他101221坏账准备111231预付账款新增科目。

按商品供应单位或服务提供单位,进行明细核算。

121301库存物资新账的“库存物资”核算范围有所扩大,包括了原账中“药品”、“库存物资”的核算内容,并将原制度药品售价核算改为进价核算。

130101药品13010101药库药品1301010101西药1301010102中成药1301010103中草药13010102药房药品1301010201门诊药房130101020101西药130101020102中成药130101020103中草药1301010202住院药房130101020201西药130101020202中成药130101020203中草药130102卫生材料明细科目设置与“医疗业务成本”下的“卫生材料费”明细科目对应。

13010201血库材料13010202氧气13010203放射材料13010204化验材料13010205其他卫生材料1301020501植入器材费按照医疗器械分类目录2002版,将按类器械管理、单独计价收费、在其他卫生材料中占较大比重的高值一次性植入器材单列。

1301020502介入器材费按照医疗器械分类目录2002版,将按类器械管理、单独计价收费、在其他卫生材料中占较大比重的介入器材单列。

1301020503其他卫生材料费130103低值易耗品按医院内部管理要求,分设明细科目。

13010301在库医医院院会会计计科科目目设设置置表表序序号号编编号号名名称称科科目目内内容容说说明明13010302在用13010303摊销130104其他材料按医院内部管理要求,分设明细科目。

131303在加工物资核算口径和原账基本一致,按新账设置的明细科目分析转入。

130301自制物资根据需要建立辅助帐13030101直接费用13030102间接费用130302委托加工物资141401待摊费用核算口径和原账基本一致,按新账设置的明细科目分析转入。

151501长期投资新制度将医院的对外投资划分为短期投资和长期投资150101股权投资按被投资单位设置明细帐,进行明细核算。

150102债权投资15010201成本如为到期一次还本付息的长期债权投资还应设置“成本”和“应收利息”明细科目。

15010202应收利息161601固定资产160101房屋及建筑物按照医院财务制度附件1中设备分类归类。

同时在明细账中登记每项固定资产原价中财政补助资金、科教项目资金、自有资金的金额及比例。

160102专用设备160103一般设备160104其他固定资产16010401图书16010402其他设备171602累计折旧新增科目。

“累计折旧”所属明细科目与“固定资产”同步设置160201房屋及建筑物160202专用设备160203一般设备160204其他固定资产“图书”参照固定资产管理,不计提折旧。

医医院院会会计计科科目目设设置置表表序序号号编编号号名名称称科科目目内内容容说说明明181611在建工程医院应当按照新制度的要求,在按国家有关规定单独核算基本建设投资的同时,将基建账相关数据并入医院会计“大账”。

医院应当在新账中“在建工程”科目下设置“基建工程”明细科目,核算由基建账套并入的在建工程支出。

医院执行新制度后,应当至少按月根据基建账中相关科目的发生额,在“大账”中按照新制度对基建相关业务进行会计处理。

161101基建工程16110101建筑安装工程投资按具体工程项目设明细核算。

16110102设备投资16110103待摊投资161102设备安装按具体项目设明细核算。

161103建筑工程按具体项目设明细核算。

191621固定资产清理新增科目。

162101处置资产净额下级明细科目与“固定资产”明细科目同步设置。

16210101房屋及建筑物16210102专用设备16210103一般设备16210104其他固定资产1621010401图书1621010402其他设备162102处置净收入下级明细科目与“固定资产”明细科目同步设置。

16210201房屋及建筑物16210202专用设备16210203一般设备16210204其他固定资产1621020401图书1621020402其他设备201701无形资产原账中“无形资产”科目余额反映的是尚未摊销的无形资产价值。

170101专利权按无形资产类别和项目设置明细帐,进行明细核算。

170102非专利技术170103商标权医医院院会会计计科科目目设设置置表表序序号号编编号号名名称称科科目目内内容容说说明明170104著作权170105土地使用权170106其他无形资产211702累计摊销新增科目。

核算医院无形资产计提的累计摊销。

按对应的无形资产类别及项目设置明细账,进行明细核算。

170201专利权170202非专利技术170203商标权170204著作权170205土地使用权170206其他无形资产221801长期待摊费用新增科目。

核算分摊期在一年以上的各项费用。

按费用项目设置明细帐,进行明细核算。

231901待处理财产损溢190101待处理流动资产损溢190102待处理非流动资产损溢二二、负负债债类类242001短期借款核算口径和原账基本一致,按贷款单位或贷款种类设置明细帐,进行明细核算。

252101应缴款项新制度“应缴款项”科目,其核算内容不同于原制度“应缴超收款”科目,主要核算医院按规定应缴入国库或上级行政主管部门的款项。

按应缴款项类别设置明细帐,进行明细核算。

262201应付票据新增科目。

核算医院购买物资、设备等开出的银行承兑汇票和商业汇票。

设置“应付票据备查薄”,登记每一应付票据的种类、号数、签发日期、到期日、票面金额、票面利率、合同交易号、收款人姓名或单位名称、付款日期及金额等。

应付票据到期结清时,应在备查簿内逐笔注销。

220101银行承兑汇票220102商业承兑汇票272202应付账款220201应付库存物资款按债权人设置明细帐,进行明细核算。

医医院院会会计计科科目目设设置置表表序序号号编编号号名名称称科科目目内内容容说说明明22020101应付药品款22020102应付卫生材料款22020103应付其他物资款220202应付固定资产款220203应付维修费220204应付基建工程款282203预收医疗款核算口径和原制度基本一致。

220301门诊预收款220302住院预收款220303医保周转金292204应付职工薪酬新制度“应付职工薪酬”核算内容涵盖了原账中“应付工资(离退休费)、“应付地方(部门)津贴补贴”、“应付其他个人收入”科目内容。

220401应付工资(离退休费)220402应付地方(部门)津贴补贴220403应付其他个人收入302205应付福利费新增科目。

312206应付社会保障费新制度“应付社会保障费”科目的核算范围比原账大,包括了代扣代交的住房公积金等。

220601基本养老保险费按社保类别设置明细帐,进行明细核算。

220602医疗保险费220603失业保险费220604工伤保险费220605生育保险费220606住房公积金220607其他社保缴费322207应交税费新增科目。

332209其他应付款新制度“其他应付款”科目的核算范围比原账小,不包括代扣代交的住房公积金、应交的各种税费、尚未使用的科研、教学项目资金等,相应内容转由新制度下“应付社会保障费”、“应交税费”、“科教项目结转(余)”科目核算。

342301预提费用核算口径和原制度基本一致,按预提费用种类设置明细帐,进行明细核算。

医医院院会会计计科科目目设设置置表表序序号号编编号号名名称称科科目目内内容容说说明明352401长期借款核算口径和原制度基本一致,按贷款单位、具体贷款种类设置明细帐,进行明细核算。

362402长期应付款核算口径和原制度基本一致,按长期应付款种类设置明细帐,进行明细核算。

三三、净净资资产产类类373001事业基金383101专用基金310101职工福利基金按基金类别设置明细账,进行明细核算。

310102医疗风险基金310103其他专用基金留本基金,住房基金等393201待冲基金新增科目。

本科目核算医院使用财政补助、科教项目收入购建固定资产、无形资产或购买药品、卫生材料等物资所形成,留待计提资产折旧、摊销或领用发出库存物资时予以冲减的基金。

320101待冲财政基金32010101固定资产32010102无形资产32010103库存物资320102待冲科教项目基金32010201固定资产32010202无形资产32010203库存物资403301财政补助结转(余)330101本级结转(余)核算按照部门预算隶属关系本级财政安排的财政补助结转(余)资金。

33010101财政补助结转3301010101基本支出结转按照政府收支分类科目“支出功能分类科目”设置明细科目。

330101010101事业单位离退休330101010102公立医院330101010103住房改革支出330101010104其他支出33010102项目支出结转按照政府收支分类科目“支出功能分类科目”设置明细科目。

医医院院会会计计科科目目设设置置表表序序号号编编号号名名称称科科目目内内容容说说明明3301010201医疗卫生项目330101020101基本建设补助330101020102设备购置补助330101020103重点学科发展补助330101020104公共卫生服务补助330101020105其他专项补助3301010202科学技术项目330101020201应用研究3301010203教育项目3301010204其他项目33010102财政补助结余按照政府收支分类科目“支出功能分类科目”设置明细科目。

3301020201事业单位离退休3301020202公立医院3301020203住房改革支出3301020204其他支出3301020205330102非本级结转(余)核算非本级财政安排的非科教项目财政补助结转(余)资金。

33010201财政补助结转3301010201基本支出结转按照政府收支分类科目“支出功能分类科目”设置明细科目。

3301010202项目支出结转按照政府收支分类科目“支出功能分类科目”设置明细科目。

33010202财政补助结余413302科教项目结转(余)330201科研项目结转(余)330202教学项目结转(余)423401本期结余新制度未设置“收支结余”科目,但设置

升级会员

升级会员