单整和协整.docx

《单整和协整.docx》由会员分享,可在线阅读,更多相关《单整和协整.docx(12页珍藏版)》请在冰豆网上搜索。

单整和协整

协整检验

【实验目的】

掌握时间序列数据双变量协整检验。

【实验内容】

表中国居民总量消费支出与收入资料

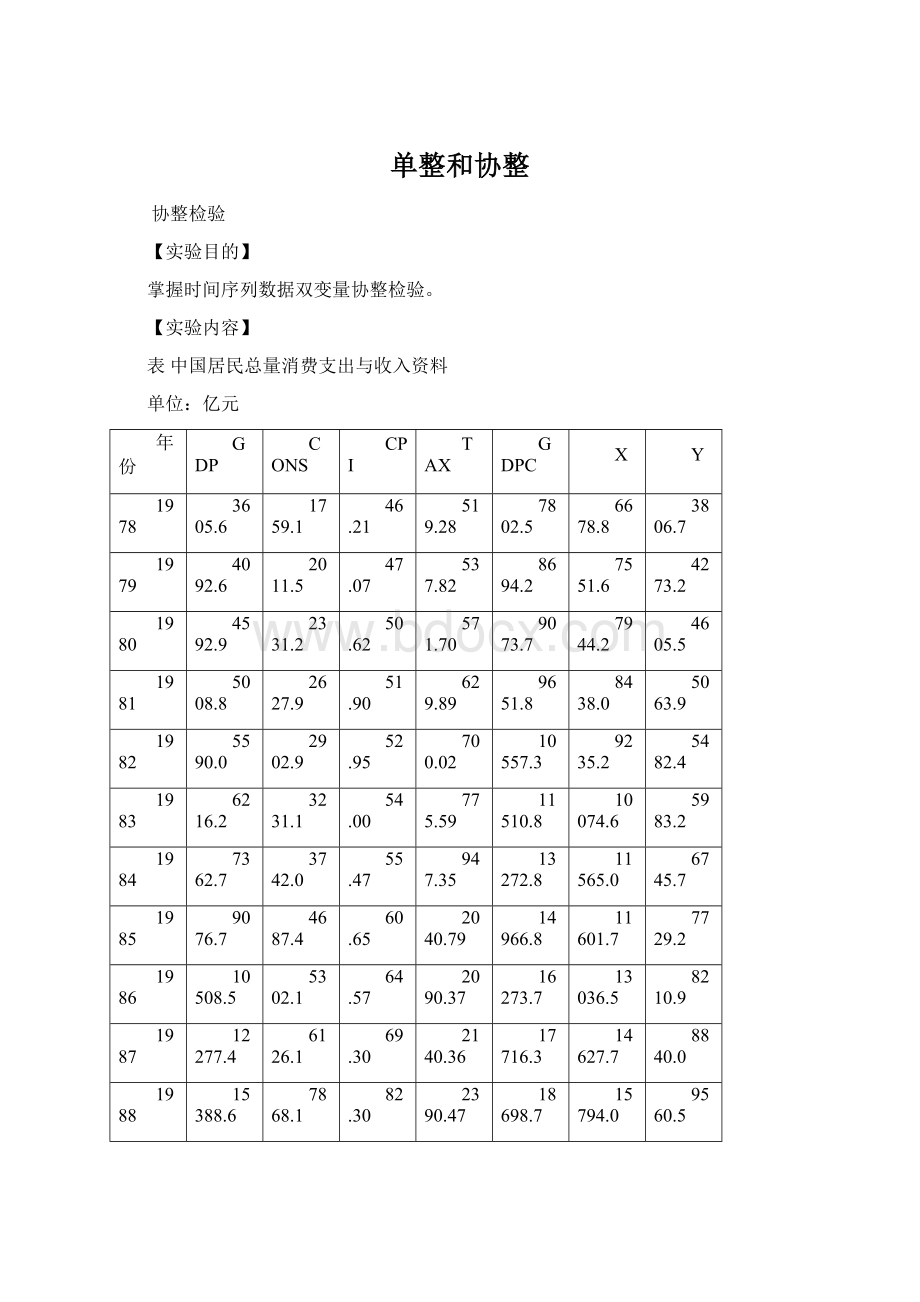

单位:

亿元

年份

GDP

CONS

CPI

TAX

GDPC

X

Y

1978

3605.6

1759.1

46.21

519.28

7802.5

6678.8

3806.7

1979

4092.6

2011.5

47.07

537.82

8694.2

7551.6

4273.2

1980

4592.9

2331.2

50.62

571.70

9073.7

7944.2

4605.5

1981

5008.8

2627.9

51.90

629.89

9651.8

8438.0

5063.9

1982

5590.0

2902.9

52.95

700.02

10557.3

9235.2

5482.4

1983

6216.2

3231.1

54.00

775.59

11510.8

10074.6

5983.2

1984

7362.7

3742.0

55.47

947.35

13272.8

11565.0

6745.7

1985

9076.7

4687.4

60.65

2040.79

14966.8

11601.7

7729.2

1986

10508.5

5302.1

64.57

2090.37

16273.7

13036.5

8210.9

1987

12277.4

6126.1

69.30

2140.36

17716.3

14627.7

8840.0

1988

15388.6

7868.1

82.30

2390.47

18698.7

15794.0

9560.5

1989

17311.3

8812.6

97.00

2727.40

17847.4

15035.5

9085.5

1990

19347.8

9450.9

100.00

2821.86

19347.8

16525.9

9450.9

1991

22577.4

10730.6

103.42

2990.17

21830.9

18939.6

10375.8

1992

27565.2

13000.1

110.03

3296.91

25053.0

22056.5

11815.3

1993

36938.1

16412.1

126.20

4255.30

29269.1

25897.3

13004.7

1994

50217.4

21844.2

156.65

5126.88

32056.2

28783.4

13944.2

1995

63216.9

28369.7

183.41

6038.04

34467.5

31175.4

15467.9

1996

74163.6

33955.9

198.66

6909.82

37331.9

33853.7

17092.5

1997

81658.5

36921.5

204.21

8234.04

39988.5

35956.2

18080.6

1998

86531.6

39229.3

202.59

9262.80

42713.1

38140.9

19364.1

1999

91125.0

41920.4

199.72

10682.58

45625.8

40277.0

20989.3

2000

98749.0

45854.6

200.55

12581.51

49238.0

42964.6

22863.9

2001

108972.4

49213.2

201.94

15301.38

53962.5

46385.4

24370.1

2002

120350.3

52571.3

200.32

17636.45

60078.0

51274.0

26243.2

2003

136398.8

56834.4

202.73

20017.31

67282.2

57408.1

28035.0

2004

160280.4

63833.5

210.63

24165.68

76096.3

64623.1

30306.2

2005

188692.1

71217.5

214.42

28778.54

88002.1

74580.4

33214.4

2006

221170.5

80120.5

217.65

34809.72

101616.3

85623.1

36811.2

资料来源:

根据《中国统计年鉴》(2001,2007)整理。

利用上表数据,试建立lnY与lnX的回归。

在Eviews文件中输入表中Y、X的数据,用genrlnY=log(y),genrlnX=log(X)分别生成lnY与lnX的数据。

LnY=

【实验步骤】

一、lnX、lnY单整性的检验

⒈检验lnX的单整阶数

(1)检验lnX的平稳性

a.图示法PlotlnX

图10-1lnX的线图

从图10-1看,lnX呈逐渐上升的趋势,可初步判断lnX是非平稳的。

下面进行ADF检验。

b.ADF检验

对lnX进行ADF检验,方法为:

先打开lnX的数据文件,点击view→unitroottest,在弹出窗口选择level,并选择模型3,即trendandintercept,得到如下结果

图10-2lnX的ADF检验模型3结果

在图10-2的结果中,ADF统计量为-3.0945,其P值为0.1299,大于0.05,不能拒绝原假设,因此,继续做模型2,点击view→unitroottest,在弹出窗口选择level,并选择模型2,即intercept,得到如下结果:

图10-3lnX的ADF检验模型2结果

在图10-3的结果中,ADF统计量为0.8590,其P值为0.9933,大于0.05,不能拒绝原假设,因此,继续做模型1,点击view→unitroottest,在弹出窗口选择level,并选择模型1,即none,得到如下结果:

图10-4lnX的ADF检验模型1结果

在图10-4的结果中,ADF统计量为10.7505,其P值为1.0000,大于0.05,不能拒绝原假设,因此,lnX是非平稳的。

(2)检验D(lnX)的平稳性

a.图示法PLOTD(LnX)

图10-5D(lnX)的线图

从图10-5看,D(lnX)基本上围绕其均值上下波动,且方差没有明显变大或变小,可初步判断D(lnX)是平稳的。

下面进行ADF检验。

b.ADF检验

对D(lnX)进行ADF检验,方法为:

先打开lnX的数据文件,点击view→unitroottest,在弹出窗口选择1stdifference,并选择模型3,即trendandintercept,得到如下结果:

图10-6D(lnX)的ADF检验模型3结果

在图10-6的结果中,ADF统计量为-4.1110,其P值为0.0166,小于0.05,拒绝原假设,接受备择假设,因此,D(lnX)是平稳的,lnX是I

(1)序列。

2.检验lnY的单整阶数

(1)检验lnY的平稳性

a.图示法

图10-7lnY的线图

从图10-7看,lnY呈逐渐上升的趋势,可初步判断lnY是非平稳的。

下面进行ADF检验。

b.ADF检验

对lnY进行ADF检验,方法为:

先打开lnY的数据文件,点击view→unitroottest,在弹出窗口选择level,并选择模型3,即trendandintercept,得到如下结果:

图10-8lnY的ADF检验模型3结果

在图10-8的结果中,ADF统计量为-2.9819,其P值为0.1552,大于0.05,不能拒绝原假设,因此,继续做模型2,点击view→unitroottest,在弹出窗口选择level,并选择模型2,即intercept,得到如下结果:

图10-9lnY的ADF检验模型2结果

在图10-8的结果中,ADF统计量为-0.5886,其P值为0.8579,大于0.05,不能拒绝原假设,因此,继续做模型1,点击view→unitroottest,在弹出窗口选择level,并选择模型1,即none,得到如下结果:

图10-10lnY的ADF检验模型1结果

在图10-10的结果中,ADF统计量为12.1310,其P值为1.0000,大于0.05,不能拒绝原假设,因此,lnY是非平稳的。

(2)检验D(lnY)的平稳性

a.图示法

图10-11D(lnY)的线图

从图10-11看,D(lnY)基本上围绕其均值上下波动,可初步判断D(lnY)有可能是平稳的。

下面进行ADF检验。

b.ADF检验

对D(lnY)进行ADF检验,方法为:

先打开lnY的数据文件,点击view→unitroottest,在弹出窗口选择1stdifference,并选择模型3,即trendandintercept,得到如下结果:

图10-12D(lnY)的ADF检验模型3结果

在图10-12的结果中,ADF统计量为-3.7696,其P值为0.0344,小于0.05,拒绝原假设,接受备择假设,因此,D(lnY)是平稳的,lnY是I

(1)序列。

根据上述检验,lnY~I

(1),lnX~I

(1),它们是同阶单整的。

二、作lnY和lnX的回归

LSLnYcLnX

图10-13lnY与lnX的回归

将图10-13中回归方程的残差项保留下来,genre=resid,对e作ADF检验,结果如下:

图10-14e序列的ADF检验模型1结果

图10-14中ADF统计量为-3.6872,伴随概率值为0.0007,在5%的显著性水平下,0.0007<0.05,拒绝原假设,e是平稳的,因此,lnY,lnX~CI(1,1),说明图10-13中反映的数量关系是这两个变量存在的长期稳定均衡关系,即

。

三.误差修正模型

首先,将图10-13模型中的残差保留下来,GENRE=RESID。

作以下回归:

LSD(LNY)D(LNX)D(LNY(-1))E(-1),如下结果:

图10-15误差修正模型

DependentVariable:

D(LNY)

Method:

LeastSquares

Date:

12/25/12Time:

14:

52

Sample(adjusted):

19792006

Includedobservations:

28afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.048055

0.011081

4.336746

0.0002

D(LNX)

0.369363

0.109032

3.387667

0.0023

E(-1)

-0.272947

0.090180

-3.026702

0.0057

R-squared

0.469525

Meandependentvar

0.081037

AdjustedR-squared

0.427087

S.D.dependentvar

0.034077

S.E.ofregression

0.025793

Akaikeinfocriterion

-4.376435

Sumsquaredresid

0.016633

Schwarzcriterion

-4.233699

Loglikelihood

64.27009

Hannan-Quinncriter.

-4.332799

F-statistic

11.06377

Durbin-Watsonstat

1.588300

Prob(F-statistic)

0.000362

升级会员

升级会员