造价工程师案例分析基本公式.docx

《造价工程师案例分析基本公式.docx》由会员分享,可在线阅读,更多相关《造价工程师案例分析基本公式.docx(12页珍藏版)》请在冰豆网上搜索。

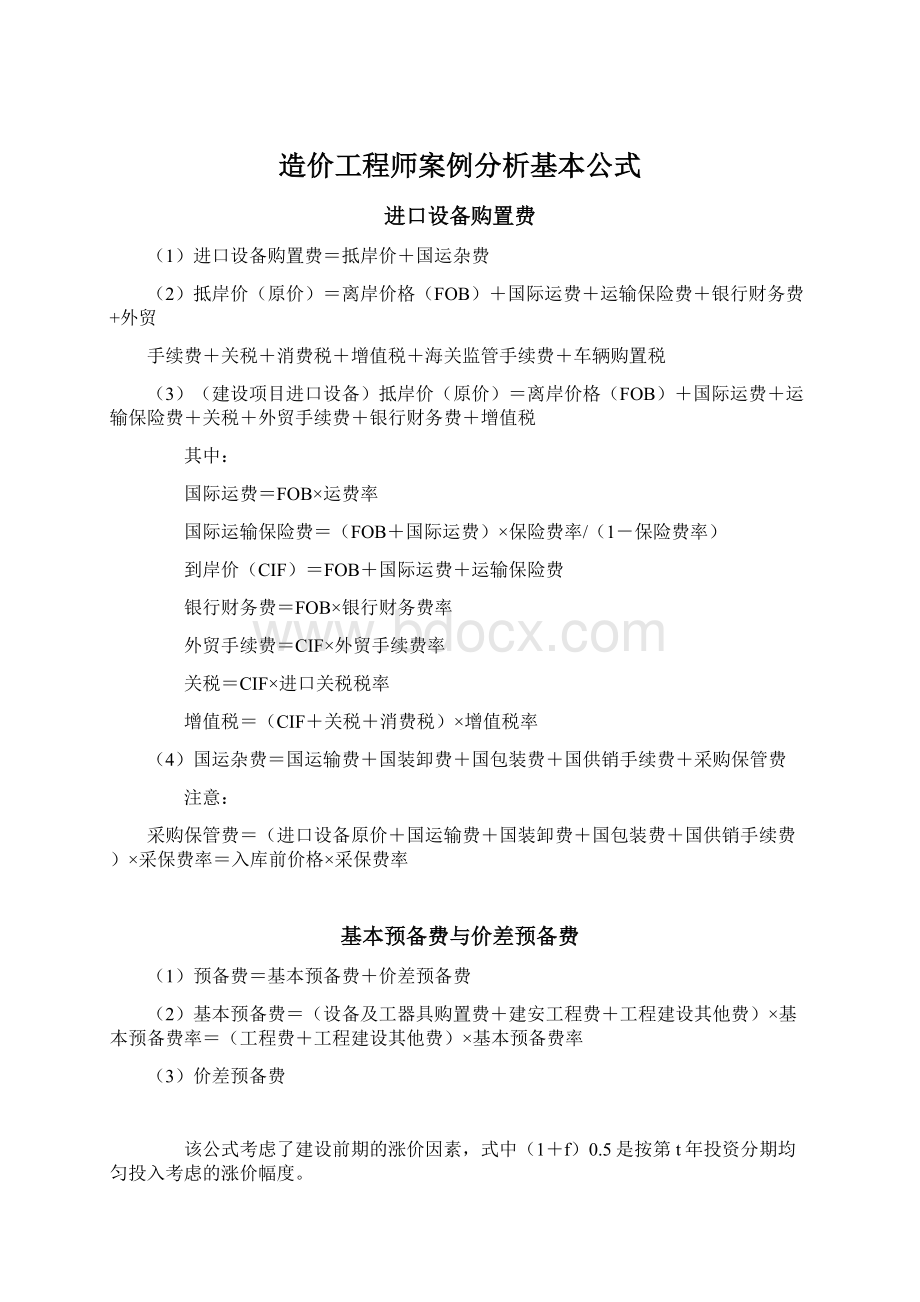

造价工程师案例分析基本公式

进口设备购置费

(1)进口设备购置费=抵岸价+国运杂费

(2)抵岸价(原价)=离岸价格(FOB)+国际运费+运输保险费+银行财务费+外贸

手续费+关税+消费税+增值税+海关监管手续费+车辆购置税

(3)(建设项目进口设备)抵岸价(原价)=离岸价格(FOB)+国际运费+运输保险费+关税+外贸手续费+银行财务费+增值税

其中:

国际运费=FOB×运费率

国际运输保险费=(FOB+国际运费)×保险费率/(1-保险费率)

到岸价(CIF)=FOB+国际运费+运输保险费

银行财务费=FOB×银行财务费率

外贸手续费=CIF×外贸手续费率

关税=CIF×进口关税税率

增值税=(CIF+关税+消费税)×增值税率

(4)国运杂费=国运输费+国装卸费+国包装费+国供销手续费+采购保管费

注意:

采购保管费=(进口设备原价+国运输费+国装卸费+国包装费+国供销手续费)×采保费率=入库前价格×采保费率

基本预备费与价差预备费

(1)预备费=基本预备费+价差预备费

(2)基本预备费=(设备及工器具购置费+建安工程费+工程建设其他费)×基本预备费率=(工程费+工程建设其他费)×基本预备费率

(3)价差预备费

该公式考虑了建设前期的涨价因素,式中(1+f)0.5是按第t年投资分期均匀投入考虑的涨价幅度。

It—建设期第t年的静态投资计划额

说明:

考试与教材保持一致。

但实际工程计算时可按中价协(2007)003号,《建设项目投资估算编审规程》中的有关规定,It是指估算静态投资额中第t年投入的工程费用(设备及工器具购置费+建安工程费)。

n-建设期年份数

m—建设前期年限(从编制估算到开工建设,单位:

年)

f—建设期年均投资上涨率

建安工程费

(1)建安工程费按照费用构成要素划分:

由人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金组成。

(2)建安工程费按工程造价形成顺序可划分为分部分项工程费、措施项目费、其他项目费、规费和税金。

其中,分部分项工程费、措施项目费、其他项目费中包括人工费、材料费、施工机具使用费、企业管理费、利润。

其中:

措施项目费包括安全文明施工费、脚手架费、模板支撑费、排降水费、大型机械进出场费、垂直运输费、夜间施工增加费、已完工程保护费、超高施工增加费、二次搬运费等。

规费主要包括五险一金。

税金包括营业税、城乡维护建设税、教育费附加、地方教育附加。

总成本费用

(1)总成本费用的构成与计算

说明:

总成本费用一般指的是年总成本费用,它发生在项目的运营期。

年总成本费用=年经营成本+年折旧+年摊销+年利息(+年维持运营投资)年总成本费用=年固定成本+年可变成本

其中:

1)经营成本:

一般已知

2)折旧的计算(平均年限法)

年折旧费=(固定资产原值-残值)/折旧年限

3)残值的计算

残值=固定资产原值×残值率

提示:

残值与余值的区别

余值=残值+(折旧年限-运营年限)×年折旧费

4)摊销的计算(平均年限法)

年摊销费=(无形资产+其他资产)/摊销年限

注意:

建设期、运营期、计算期、还款期、折旧年限、摊销年限的区别。

5)年利息,包括建设期贷款利息、流动资金贷款利息、临时借款利息

即运营期某年的利息和=建设期贷款利息+流动资金贷款利息+临时借款利息

6)固定成本及可变成本

题干背景一般会说明成本的比例及计算基数,其中可变成本通常与产品可变单价及数量有关。

盈亏平衡分析

(1)盈亏平衡分析的基本公式:

总收入(TR)=总成本(TC)

总收入=营业收入-销售税金及附加=销售量×销售单价×(1-销售税金及附加税率)

总成本=固定成本+可变成本=固定成本+单位可变成本×销售产量

总投资构成

1)建设项目总投资估算容如图所示:

固定资产投资(工程造价)构成中,工程费用、工程建设其他费用、基本预备

费部分为静态投资部分,价差预备费和建设期利息为动态投资部分。

2)投资估算的方法有:

单位生产能力估算法、生产能力指数估算法、比例估算法、系数估算法、混合法等。

①生产能力指数法C2=C1(Q2/Q1)n×f

式中:

C2—拟建项目总投资;

C1—类似项目总投资;

Q2—拟建项目生产能力;

Q1—类似项目生产能力;

n—生产能力指数,若已建类似项目的生产规模与拟建项目生产规模相差不大,Q2与Q1的比值在0.5~2之间,可取n=1;f—综合调整系数。

②系数估算法

C2=C1(1+ΣKi)

式中:

C2—拟建项目总投资;

C1—类似项目总投资

Ki—表示影响因素占C1的比例;

注意:

Ki与综合差异系数的区别

综合差异系数=a0×A/A0+a1×B/B0+a2×C/C0+…

③构成组合法

总投资=建设投资+建设期利息+流动资金

建设投资=设备及工器具购置费+建安工程费+工程建设其他费+预备费

其中,设备及工器具购置费(采用装运港船上交货方式)的构成及计算详见基础知识点。

国产设备购置费=国产设备原价+运杂费

进口设备购置费=抵岸价+国运杂费

建设项目进口设备抵岸价(原价)=离岸价格(FOB)+国际运费+运输保险费+关税+外贸手续费+银行财务费+增值税

其中:

国际运费=FOB×运费率

国际运输保险费=(FOB+国际运费)/(1-保险费率)×保险费率

到岸价(CIF)=FOB+国际运费+运输保险费

银行财务费=FOB×银行财务费率

外贸手续费=CIF×外贸手续费率

关税=CIF×进口关税税率

增值税=(CIF+关税+消费税)×增值税率

③建筑安装工程费(44号文)详见基础知识点

建筑安装工程费=人工费+材料费+施工机具使用费+企业管理费+利润+规费+税金

建筑安装工程费=分部分项工程费+措施项目费+其他项目费+规费+金

其中:

措施费=安全文明施工费+夜间施工增加费+非夜间施工照明费+二次搬运费+冬雨季施工增加费+大型机械进出场及安拆费+施工排水降水费+地上地下设施、建筑物的临时保护设施费+已完工程及设备保护费+混凝土、钢筋混凝土模板及支架费+脚手架费+垂直运输费+超高施工增加费+……

其他项目费=暂列金额+总承包服务费+计日工

规费=养老保险费+失业保险费+医疗保险费+工伤保险费+生育保险费+住房公积金+工程排污费

税金=营业税+城市维护建设税+教育费附加+地方教育附加

④预备费详见基础知识点

预备费=基本预备费+价差预备费

式中:

基本预备费=(设备及工器具购置费+建安工程费+工程建设其他费)×基本预备费率=(工程费+工程建设其他费)×基本预备费率

静态投资=设备及工器具购置费+建安工程费+工程建设其他费+基本备费

价差预备费:

PF=ΣIt〔(1+f)m(1+f)0.5(1+f)t-1-1〕

It—建设期第t年的投资计划额(静态投资额)(工程费用+工程建设其他费用+基本预备费)

n-建设期年份数

f—建设期年均投资上涨率

m—建设前期年限(从编制估算到开工建设,单位:

年)

该公式考虑了建设前期的涨价因素,式中(1+f)0.5是按第t年投资分期均匀投入考虑的涨价幅度。

⑤建设期贷款利息详见基础知识点

建设期某年贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率

(说明:

一般为均衡贷款,建设期只计息不还)

⑥流动资金计算方法

第一种方法是用扩大指标估算法估算流动资金

项目的流动资金=拟建项目年产量×单位产量占用流动资金的数额

项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率

第二种方法是用分项详细估算法估算流动资金

即:

流动资金=流动资产-流动负债式中:

流动资产=应收账款+预付账款+现金+存货

流动负债=应付账款+预收账款

估算的基本步骤:

先计算各类流动资产和流动负债的年周转次数,然后再分项估算占用资金额。

年周转次数=360天/最低周转天数

其中:

应收账款=年经营成本/年周转次数

应付账款=外购原材料、燃料、动力费或服务年费用金额/年周转次数

现金=(年工资福利费+年其他费)/年周转次数

存货=外购原材料、燃料+其他材料+在产品+产成品

外购原材料、燃料=年外购原材料、燃料动力费/年周转次数

在产品=(年工资及福利费+年其他制造费+年外购原材料燃料费+年修理费)/年周转次数

产成品=年经营成本/年周转次数(案例教材)

说明:

产成品=(年经营成本-年其他营业费用)/年周转次数

基于投资现金流量表的财务评价

1)有三个常见指标:

净现值(FNPV)、部收益率(FIRR)、静态投资回收期或动态投资回收期(Pt或Pt’)。

其中,净现值为表中最后一年的累计折现净现金流量;静态投资回收期=(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量

绝对值÷出现正值年份当年净现金流量)

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)

部收益率=FIRR=i1+(i2-i1)×[FNPV1÷(|FNPV1|+|FNPV2|)]

2)财务评价:

净现值≥0,项目可行;部收益率≥行业基准收益率,项目可行;静态投资回收期≦行业基准回收期,项目可行;动态投资回收期≦项目计算期,项目可行。

反之不可行。

基于资本金现金流量表的财务评价

基于利润与利润分配表的财务评价

第01讲 施工定额与预算定额

1)施工定额

①定额时间=基本工作时间+辅助工作时间+准备与结束时间+不可避免的中断时间+休息时间=(基本工作时间+辅助工作时间)/(1-准备与结束时间占工作日的%-不可避免的中断时间占工作日的%-休息时间占工作日的%)

②材料消耗量=材料净用量+损耗量

③机械台班定额,是完成单位合格产品所需机械的消耗时间。

表现形式包括产量定额与时间定额,两者互为倒数关系。

机械台班产量定额=机械1h纯工作正常生产率×工作班延续时间×机械正常利用系数

2)预算定额

①人工消耗量=基本用工+其他用工

其他用工=超运距用工+辅助用工+人工幅度差用工

人工幅度差=(基本用工+辅助用工+超运距用工)×人工幅度差系数

②材料消耗量=材料净用量+损耗量

③机械台班消耗量=施工定额机械台班消耗量×(1+机械幅度差系数)

④预算定额基价=人工费+材料费+机械费

其中:

人工费=预算定额人工消耗量×人工单价

材料费=预算定额材料消耗量×材料基价

机械费=预算定额机械消耗量×机械台班单价

第六章 工程结算与决算

第01讲 施工合同价款的构成及计算、预付款

基础知识点一:

施工合同价款的构成及计算

单位工程合同价=分部分项费用+措施项目费用+其他项目费用+规费+税金

分部分项费用=Σ(分部分项工程量×综合单价)

措施项目费用=Σ单价措施项目费用+Σ总价措施项目

其他项目费用=暂列金额+暂估价+总承包服务费+计日工

升级会员

升级会员