中国创业板、主板上市条件与香港上市条件对比.doc

《中国创业板、主板上市条件与香港上市条件对比.doc》由会员分享,可在线阅读,更多相关《中国创业板、主板上市条件与香港上市条件对比.doc(5页珍藏版)》请在冰豆网上搜索。

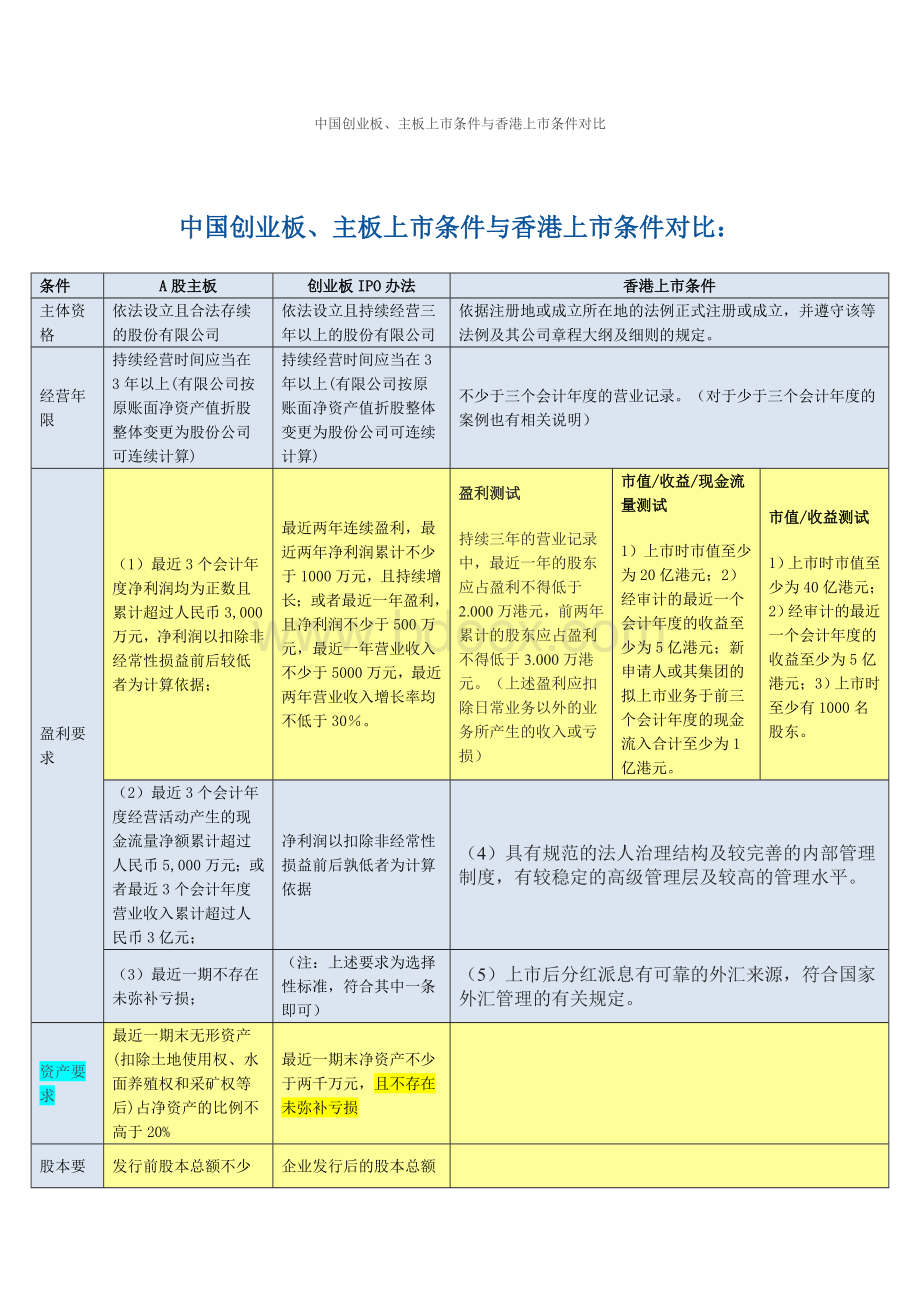

中国创业板、主板上市条件与香港上市条件对比

中国创业板、主板上市条件与香港上市条件对比:

条件

A股主板

创业板IPO办法

香港上市条件

主体资格

依法设立且合法存续的股份有限公司

依法设立且持续经营三年以上的股份有限公司

依据注册地或成立所在地的法例正式注册或成立,并遵守该等法例及其公司章程大纲及细则的规定。

经营年限

持续经营时间应当在3年以上(有限公司按原账面净资产值折股整体变更为股份公司可连续计算)

持续经营时间应当在3年以上(有限公司按原账面净资产值折股整体变更为股份公司可连续计算)

不少于三个会计年度的营业记录。

(对于少于三个会计年度的案例也有相关说明)

盈利要求

(1)最近3个会计年度净利润均为正数且累计超过人民币3,000万元,净利润以扣除非经常性损益前后较低者为计算依据;

最近两年连续盈利,最近两年净利润累计不少于1000万元,且持续增长;或者最近一年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%。

盈利测试

持续三年的营业记录中,最近一年的股东应占盈利不得低于2.000万港元,前两年累计的股东应占盈利不得低于3.000万港元。

(上述盈利应扣除日常业务以外的业务所产生的收入或亏损)

市值/收益/现金流量测试

1)上市时市值至少为20亿港元;2)经审计的最近一个会计年度的收益至少为5亿港元;新申请人或其集团的拟上市业务于前三个会计年度的现金流入合计至少为1亿港元。

市值/收益测试

1)上市时市值至少为40亿港元;2)经审计的最近一个会计年度的收益至少为5亿港元;3)上市时至少有1000名股东。

(2)最近3个会计年度经营活动产生的现金流量净额累计超过人民币5,000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;

净利润以扣除非经常性损益前后孰低者为计算依据

(4)具有规范的法人治理结构及较完善的内部管理制度,有较稳定的高级管理层及较高的管理水平。

(3)最近一期不存在未弥补亏损;

(注:

上述要求为选择性标准,符合其中一条即可)

(5)上市后分红派息有可靠的外汇来源,符合国家外汇管理的有关规定。

资产要求

最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%

最近一期末净资产不少于两千万元,且不存在未弥补亏损

股本要求

发行前股本总额不少于人民币3,000万元

企业发行后的股本总额不少于3,000万元

主营业务要求

最近3年内主营业务没有发生重大变化

发行人应当主营业务突出。

同时,要求募集资金只能用于发展主营业务

董事及管理层

最近3年内没有发生重大变化

最近2年内未发生重大变化

至少前三个会计年度的管理层维持不变,至少经审计的最近一个会计年度的拥有权和控制权维持不变。

实际控制人

最近3年内实际控制人未发生变更

最近2年内实际控制人未发生变更

同业竞争

发行人的业务与控股股东、实际控制人及其控制的其他企业间不得有同业竞争

发行人与控股股东、实际控制人及其控制的其他企业间不存在同业竞争

关联交易

不得有显失公平的关联交易,关联交易价格公允,不存在通过关联交易操纵利润的情形

不得有严重影响公司独立性或者显失公允的关联交易

成长性与创新能力

无

发行人具有较高的成长性,具有一定的自主创新能力,在科技创新、制度创新、管理创新等方面具有较强的竞争优势

(请参考“两高五新”,即高科技:

企业拥有自主知识产权的;高增长:

企业增长高于国家经济增长,高于行业经济增长;新经济:

1)互联网与传统经济的结合2)移动通讯3)生物医药;

新服务:

新的经营模式(例如1)金融中介2)物流中介3)地产中介)

新能源:

可再生能源的开发利用,资源的综合利用;

新材料:

提高资源利用效率的材料;节约资源的材料;

新农业:

具有农业产业化;提高农民就业、收入的)

募集资金用途

应当有明确的使用方向,原则上用于主营业务

应当具有明确的用途,且只能用于主营业务

限制行为

(1)发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响

(1)发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响

(2)发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响

(2)发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响

(3)发行人最近一个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖;

(3)发行人在用的商标、专利、专有技术以及特许经营权等重要资产或者技术的取得或者使用存在重大不利变化的风险

(4)发行人最近一个会计年度的净利润主要来自合并财务报表范围以外的投资收益

(4)发行人最近一年的营业收入或净利润对关联方或者有重大不确定性的客户存在重大依赖

(5)发行人在用的商标、专利、专有技术以及特许经营权等重要资产或技术的取得或者使用存在重大不利变化的风险

(5)发行人最近一年的净利润主要来自合并财务报表范围以外的投资收益

(6)其他可能对发行人持续盈利能力构成重大不利影响的情形

(6)其他可能对发行人持续盈利能力构成重大不利影响的情形

违法行为

最近36个月内未经法定机关核准,擅自公开或者变相公开发行过证券,或者有关违法行为虽然发生在36个月前,但目前仍处于持续状态;最近36个月内无其他重大违法行为

发行人及其控股股东、实际控制人最近3年内不存在损害投资者合法权益和社会公共利益的重大违法行为;发行人及其及其控股股东、实际控制人最近3年内不存在未经法定机关核准,擅自公开或者变相公开发行证券,或者有关违法行为虽然发生在3年前,但目前仍处于持续状态的情形

发审委

设主板发行审核委员会,25人

设创业板发行审核委员会,加大行业专家委员的比例,委员与主板发审委委员不互相兼任。

(相关内容将在修订后的《中国证券监督管理委员会发行审核委员会办法》中得到体现)

初审征求意见

征求省级人民政府、国家发改委意见

无

保荐人持续督导

首次公开发行股票的,持续督导的期间为证券上市当年剩余时间及其后2个完整会计年度;上市公司发行新股、可转换公司债券的,持续督导的期间为证券上市当年剩余时间及其后2个完整会计年度。

持续督导的期间自证券上市之日起计算。

在发行人上市后3个会计年度内履行持续督导责任

(相关内容将在修订后的《中国证券监督管理委员会发行审核委员会办法》中得到体现)

创业板其他要求

1、发行人的经营成果对税收优惠不存在严重依赖;

2、在公司治理方面参照主板上市公司从严要求,要求董事会下设审计委员会,并强化独立董事履职和控股股东责任;

3、要求保荐人对公司成长性、自主创新能力作尽职调查和审慎判断,并出具专项意见;

4、要求发行人的控股股东对招股说明书签署确认意见;

5、要求发行人在招股说明书显要位置做出风险提示,内容为“本次股票发行后拟在创业板市场上市,该市场具有较高的投资风险。

创业板公司具有业绩不稳定、经营风险高等特点,投资者面临较大的市场波动风险,投资者应充分了解创业板市场的投资风险及本公司所披露的风险因素,审慎作出投资决定”。

6、不要求发行人编制招股说明书摘要。

服务对象

成熟的、已形成足够规模的企业

成长型创业企业,具有自主创新能力的企业

财务指标

主要选取净利润、主营业务收入、可分配利润等财务指标,同时附以增长率和净资产指标

指标参照主板,在量上有所减少。

且在净利润/营业收入上设置两套标准,发行人满足其中之一即可。

股票要求

至少25%由公众人士持有。

升级会员

升级会员