第4章 集装箱运输.docx

《第4章 集装箱运输.docx》由会员分享,可在线阅读,更多相关《第4章 集装箱运输.docx(27页珍藏版)》请在冰豆网上搜索。

第4章集装箱运输

第4章集装箱运输

4.1中国国际集装箱运输航线与港口吞吐量

2000年我国共完成外贸进出口总额4743.1亿美元,比上年增长31.5%。

集装箱水运呈现繁荣态势,2000年全国港口共完成集装箱吞吐量2348万TEU,比上年净增28.1%,主要港口共完成2263万TEU,比上年增长30.6%,其中国际航线集装箱吞吐量为1807万TEU、内支线集装箱吞吐量为167万TEU、国内航线集装箱吞吐量为289万TEU。

2000年全国各港国际航班总计3522班/月,比上年增长23.9%,其中远洋航班669班/月,近洋航班2853班/月。

外资班轮航班为1673班/月,占国际航班总数的47%,其中远洋航班467班/月,占全部远洋航班数的69%。

随着我国外贸出口结构的进一步优化,集装箱化率不断提高,集装箱生成系数已由1990年每亿美元外贸额生成0.135万TEU增长到2000年的0.479万TEU。

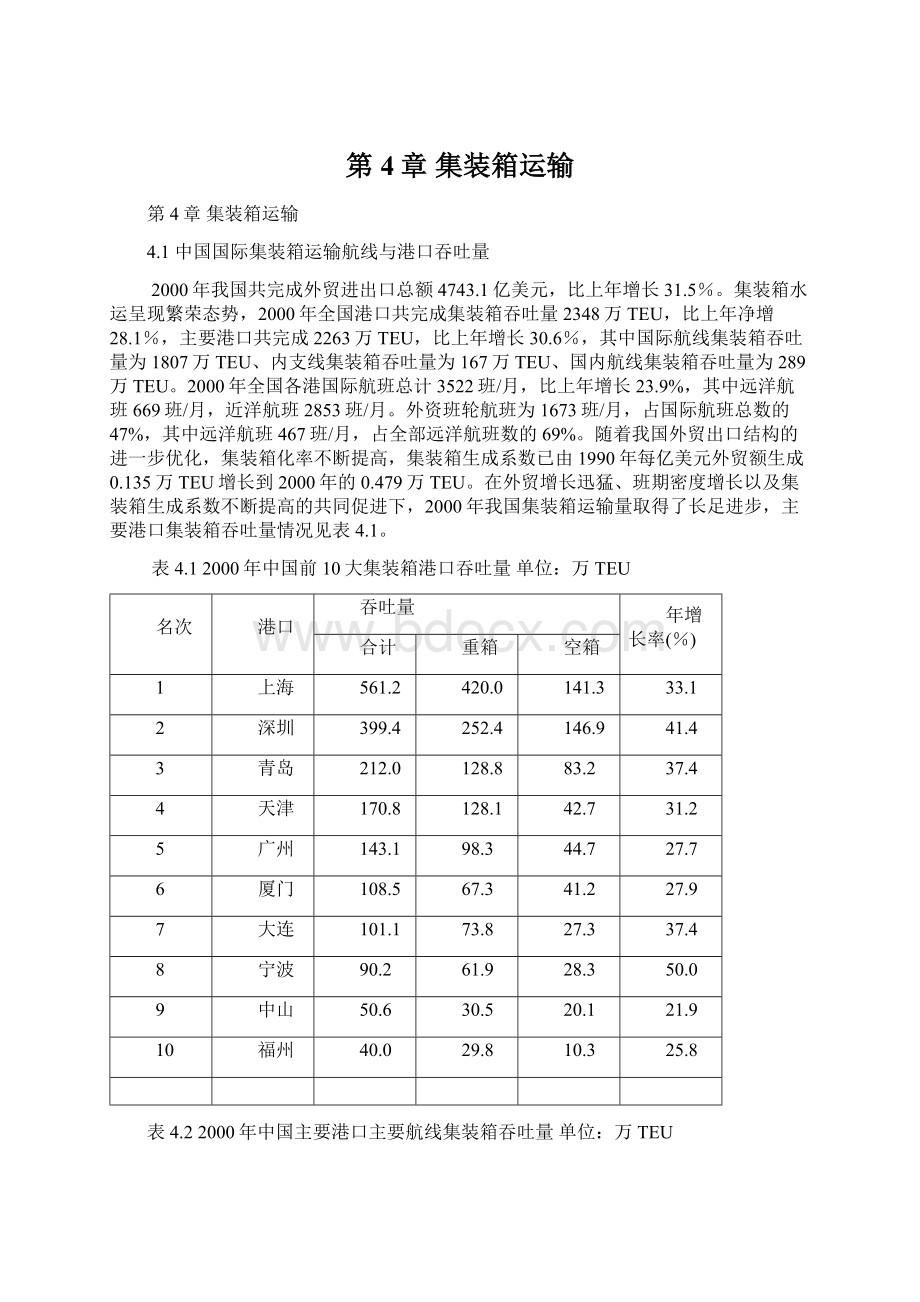

在外贸增长迅猛、班期密度增长以及集装箱生成系数不断提高的共同促进下,2000年我国集装箱运输量取得了长足进步,主要港口集装箱吞吐量情况见表4.1。

表4.12000年中国前10大集装箱港口吞吐量单位:

万TEU

名次

港口

吞吐量

年增长率(%)

合计

重箱

空箱

1

上海

561.2

420.0

141.3

33.1

2

深圳

399.4

252.4

146.9

41.4

3

青岛

212.0

128.8

83.2

37.4

4

天津

170.8

128.1

42.7

31.2

5

广州

143.1

98.3

44.7

27.7

6

厦门

108.5

67.3

41.2

27.9

7

大连

101.1

73.8

27.3

37.4

8

宁波

90.2

61.9

28.3

50.0

9

中山

50.6

30.5

20.1

21.9

10

福州

40.0

29.8

10.3

25.8

表4.22000年中国主要港口主要航线集装箱吞吐量单位:

万TEU

航线

港口

北美

欧洲

日本

香港

韩国

上海

111.6

103.8

91.8

17.1

29.2

深圳

175.2

56.4

1.9

104.7

0

青岛

24.1

20.5

46.0

13.0

36.4

天津

9.4

17.6

31.4

16.7

38.3

广州

0

0.1

1.4

88.0

0

厦门

19.1

4.3

12.7

22.0

2.6

大连

2.0

4.9

35.5

6.8

18.9

宁波

5.6

20.1

16.1

8.6

10.6

合计

346.9

227.5

236.7

276.9

136.0

●华南主要港口集装箱吞吐量情况分析

2000年华南地区主要港口共完成集装箱吞吐量807.8万TEU,比上年增长22.9%,占全国总吞吐量的34.4%。

表4.32000年华南地区主要港口国际集装箱吞吐量

港口

集装箱吞吐量(万TEU)

年增长率(%)

占总吞吐量比重(%)

深圳

399.4

41.4

17.0

广州

143.1

27.7

6.1

中山

50.6

21.9

2.2

汕头

11.4

-2.6

0.5

湛江

7.5

53.1

0.3

海口

4.9

28.9

0.2

其他

190.9

-5.0

8.1

总计

807.8

22.9

34.4

1、深圳港

2000年深圳港集装箱吞吐量达399.4万TEU,比上年增长41.4%,继续保持全国港口第二的位置。

深圳港2000年新开定期班轮航线12条,初步统计共有26家中外著名船公司在深圳港开通远近洋国际集装箱班轮航线62条,平均每月靠泊国际班轮超过210艘次,国际集装箱班航线数量和航班密度居我国沿海港口前列,且以远洋干线为主,见图4.1。

图4.12000年深圳港集装箱吞吐量分流向比例图

深圳港集装箱吞吐量增长的主要原因:

①港口腹地经济持续、稳定、快速增长,包括深圳市在内的珠江三角洲地区经济保持了良好的增长势头,外商投资继续增加,适箱货物增多,使集装箱生成量稳定增长,为深圳港提供了充足的箱源。

②国际班轮航线增开较多,在深圳港开通的62条国际集装箱班轮航线中,美洲线24条,欧洲线11条,澳洲线2条,地中海线4条,亚洲线7条,中东线2条,香港航线12条。

③深港两地港口之间的交流持续稳定发展,2000年两港之间往来的箱量为104.71万TEU,占全港外贸集装箱吞吐量的28.2%。

④新建的集装箱码头泊位和堆场投入使用,缓解了吞吐能力不能适应吞吐量增长需要的矛盾。

如盐田国际集装箱码头二期工程三个5万吨级泊位投入营运,设计吞吐能力120万标准箱,同时增加堆场20万平方米;蛇口集装箱码头通过疏浚航道,增加堆场近3万平方米。

⑤加大大型设备及电脑软件系统的投入和更新力度,深圳港三家专业集装箱码头公司现有桥吊、龙门吊等大型机械设备近150台(套),较1999年增加很多,为提高运作效率打下基础;另外,在EDI数据交换系统、电子闸口系统、GPS卫星定位系统、电视大屏幕等设施建设方面进展顺利,取得良好效果,提高了通关速度。

⑥政府部门与口岸部门增强服务意识,通关环境进一步改善,逐步向国际惯例靠拢,如对国际中转箱基本不作开箱检查,进出口箱的开箱查验率也基本上控制在相对合理的水平。

2、广州港

2000年广州港完成集装箱吞吐量143.1万TEU,比上年增长27.7%。

其集装箱运输主要呈现如下特点:

①内贸箱比重日益增加

2000年广州港完成内贸箱51万TEU,比上年增长34.7%,占全国内贸集装箱吞吐总量的17.6%,全国排名第一。

②外贸箱运输发展较缓

2000年广州港完成外贸箱92万TEU,比上年增长15%,大大低于全国34.4%的增长速度。

外贸班轮航线仅有香港、日本、东南亚、澳新四条,远洋货物主要依靠香港中转。

③香港航线占绝对优势

2000年香港航线完成88万TEU,占外贸集装箱吞吐量的95.8%,占港口集装箱吞吐量的比重不断增加,见图4.2。

图4.22000年广州港集装箱吞吐量分流向比例图

●华东主要港口集装箱吞吐量现状

华东地区是全国港口最密集的地区,其中上海港独占鳌头,2000年世界排名再次向前挺进,位居世界第6大集装箱港口。

厦门港和宁波港的发展也相当迅速,干线密度逐年增加,吞吐量呈高速增长。

2000年华东地区主要港口共完成集装箱吞吐量923.1万TEU,占全国总量的39.3%。

表4.4华东地区主要港口国际集箱吞吐量

港口

2000年集装箱吞吐量(万TEU)

年增长率(%)

占总吞吐量比重(%)

上海

561.2

33.1

23.9

厦门

108.5

27.9

4.6

宁波

90.2

50.1

3.8

福州

40.0

25.8

1.7

南京

20.3

18.7

0.9

其他

102.9

48.4

4.4

总计

923.1

34.8

39.3

1、上海港

2000年上海港国际集装箱吞吐量已完成561.2万TEU,成为中国大陆首个吞吐量突破500万TEU大关的集装箱港口。

上海港集装箱吞吐量以平均30%的年增长率递增,目前已占中国大陆沿海港口总量的27.2%。

从上海港集装箱吞吐量流向看,上海港开辟的远近洋航线已遍布全球10多个航区,其中以日本、香港为主的近洋航线和以欧美为主的远洋航线各占港口外贸集装箱吞吐量的一半。

其中日本、欧地和北美航线发展更快,2000年占全港外贸集装箱吞吐量68%,见图4.3。

图4.32000年上海港外贸集装箱吞吐量分流向比例图

上海港集装箱运输主要特点:

①航线、航班密集

2000年初,上海港每月航班728班,其中国际航班347班,国内沿海、长江内支线航班381班。

到2000年末,每月航班已增至1004班。

目前集装箱船平均在港停时仅为0.75天,腹地货源从上海中转可选择最经济、合理的班轮,以最短的时间到达目的港。

②集装箱适箱货源充沛

随着上海对外贸易迅速发展,产业结构调整,外贸出口商品中高科技、高附加值产品比重增加,外贸适箱货比重也在增加,外贸集装箱吞吐量占全港吞吐量比重从1990年的18.6%提升至2000年的25.3%。

2、宁波港

宁波港是我国大陆集装箱运输发展最快的港口之一,2000年宁波港完成集装箱吞吐量达90万TEU,比上年增长50%。

宁波港国际航线主要有香港、日本、釜山、台湾、北美和欧洲等航线,2000年增开了包括台湾航线、东南亚航线和南美航线等新航线。

从2000年分航线吞吐量完成情况看,欧洲、日本、韩国航线为宁波港的主要航线,分别占宁波港外贸集装箱吞吐量的28.4%、22.8%和15%,见图4.4。

图4.42000年宁波港外贸集装箱吞吐量分流向比例图

2000年宁波港集装箱运输发展主要特征:

①吸引货源成效明显

2000年宁波港货源增势明显。

在国际集装箱运输方面,宁波港立足浙江省,积极组织省内货源。

首先,利用温州至欧洲皮件、鞋等小商品货物较多的特点,成功开辟温州-宁波内支线,吸引货源不断增多;其次,利用沪甬杭高速公路实施直通关的有利条件,积极吸引杭州货源,使货源形势越来越好;再次,开展海铁联运,发展集装箱江海联运,进一步拓展宁波港腹地。

②重视内贸运输

宁波港十分注重内贸集装箱发展,在镇海建设内贸集装箱港区,作为发展内贸集装箱的基地。

目前镇海每月8~9航班,2000年共完成13.7万TEU,吞吐量基本与上年持平略有增加。

宁波港目前正把提高内贸集装箱化率作为研究方向,同时在镇海将杂货泊位改造为内贸集装箱专用泊位,并安装集装箱装卸桥。

3、厦门港

2000年厦门港集装箱吞吐量完成108.5万TEU,比去年同期上升27.9%。

厦门港的迅猛发展主要基于以下因素:

①新辟班轮干线增加

2000年厦门港集装箱量的大幅增加,特别是北美、欧洲航线集装箱量上升很快,截止2000年底,北美航线吞吐量已占全港外贸集装箱吞吐量的18%。

目前厦门港开辟的13条集装箱干线中,欧美干线占12条,其中10条于年内开辟。

由于厦门港中转的费用比高雄港中转低很多,因此大多数班轮公司将高雄中转货物改为在厦门港中转,进一步促进了厦门港干线航班发展。

②台湾航线引人注目

由于得天独厚的地理优势,厦门港的对台试点直航十分兴旺,已成为厦门港集装箱运输的一大支柱。

至2000年底,台湾航线吞吐量已占厦门港外贸集装箱吞吐量的36.7%,见图4.5。

③货源流向结构改善

厦门港出口腹地集中,传统出口市场主要是港、澳、台、日、韩及东南亚地区,近年厦门外贸出口市场逐步开拓,欧美等新兴出口市场增长较快。

由分航线货源的比重也可看出,2000年欧美航线新兴市场吞吐量已占厦门港外贸集装箱吞吐量的24.6%,香港和日本分别占20.7%和12%。

图4.52000年厦门港外贸集装箱吞吐量分流向比例图

●北方主要港口集装箱吞吐量现状分析

2000年北方地区主要港口完成集装箱吞吐量532万TEU,比上年增长36.1%,占全国总量的23.5%。

表4.52000年北方地区主要港口国际集装箱吞吐量

港口

集装箱吞吐量(万TEU)

年增长率(%)

占总吞吐量比重(%)

青岛

212.0

37.4

9.4

天津

170.8

31.2

7.5

大连

101.1

37.4

4.5

营口

15.7

55.4

0.7

烟台

13.0

16.1

0.6

其他

19.4

68.2

0.8

总计

532.0

36.1

23.5

1、青岛港

2000年青岛港集装箱吞吐量为212万TEU,在中国北方港口中位居首位,在全国港口中位于上海港和深圳港之后,居第三位。

外贸集装箱市场中,欧美航线市场较好;近洋航线中,釜山、日本航线陆续有新船公司加盟。

青岛港远洋和近洋航线集装箱吞吐量比重约为1:

2,见图4.6。

近洋航线主要以日本、韩国航线为主。

山东有大量韩国来料加工品,分别为电子加工品、塑料制成品、日用橡胶制品等。

外贸集装箱货源集疏运方面,主要以公路、铁路为主,省外集装箱货量约占10%左右,主要来自于郑州、西安等内陆地区。

青岛港铁路集装箱专列每周一班。

图4.62000年青岛港外贸集装箱吞吐量分流向比例图

2、天津港

2000年天津港完成吞吐量170.8万TEU,比上年增长31.2%,天津港主要货源地为天津、北京、河北,另有很少部分来自西北。

天津正将港口货流增长点放在欧洲、地中海、东南亚以及内贸上,并注重西部地区的开发。

港口近年先后建设和改造完成16个深水泊位,具备了接卸第六代集装箱船能力。

图4.72000年天津港外贸集装箱吞吐量分流向比例图

3、大连港

2000年大连港完成集装箱吞吐量101.1万TEU,比上年增长37.4%,实现了100万TEU的历史性突破。

近年来大连港加快发展集装箱运输,采取各种措施,在码头建设管理、箱源开发、航线开辟、内陆集疏运网络建设等方面取得突破性进展。

开通4条至东北腹地的集装箱直达班列,在东北腹地建设哈尔滨、沈阳、长春三个内陆“干线港”,在港区建立了两个集装箱站,使大连港的腹地由传统的东北地区扩大到环渤海湾地区。

大连港集装箱航线中,远洋干线比重较小,近洋航线吞吐量约占外贸集装箱吞吐量的84.9%,其中以韩国、日本线为主,见图4.8。

原因首先在于大连港腹地主要贸易对象集中在临近的韩国、日本;其次,由于远洋干线运价与韩国釜山中转运价持平,干线运输不占任何优势;再次,釜山港航线班轮密度大,运输速度快,大连港远洋干线与其相比,时间优势不明显。

图4.82000年大连港外贸集装箱吞吐量分流向比例图

4.22000年中国外贸集装箱运输量与市场形势

●北美航线

美国经济在2000年度仍保持稳定增长,至2000年底美国经济持续增长已达118个月,超过60年代所创106个月的战后最长记录。

美国国内需求旺盛,美元坚挺,购买力强劲,中美贸易呈现平稳增长势头。

2000年我国对美国进出口总额为744.7亿美元,比上年增长26.2%,其中出口521亿美元,比上年增长24.2%,进口223.6亿美元,比上年增长14.8%。

中国向美国出口的主要产品有鞋类、服装、玩具、家电、五金产品、灯具和家具等,中国自美国进口的主要商品有农产品、飞机、电站设备、石油设备、电子产品和机械设备等。

2000年北美航线呈现“淡季不淡,平稳增长”的态势。

由于1999年北美航线市场表现良好,许多船公司纷纷加入该航线,原来经营该航线的船公司也不断增加运力。

尽管如此,北美航线舱位利用率仍维持在很高的水平。

2000年北美航线运价稳定,全年运价走势见图4.9。

图4.92000年美西/美东航线运价指数走势图

●欧洲航线

2000年,欧盟总体经济运行情况良好,成员国外汇储备3498亿美元。

目前欧洲正处于10年来的最好时期,欧元区2000年二季度经济增长速度为3.7%,在以后直至2001年的增长都高于3%,欧元经历漫长下跌过程后终于止跌反弹。

中国进出口贸易在欧洲经济增长中获益匪浅,2000年我国对欧洲进出口总额为862.7亿美元,比上年增长36.6%,其中出口454.8亿美元,比上年增长28.2%,进口407.9亿美元,比上年增长24.9%。

中国向欧洲出口的主要产品有鞋类、服装、玩具、家具、箱包、机电产品等,中国自欧洲进口主要产品有机械设备和电子产品等。

2000年一季度传统的运输淡季中经营欧洲航线船公司西行舱位利用率高达85%-90%,二、三季度尽管运价、附加费一涨再涨,欧洲航线运价一度达到USD1650-1700/20'、USD3200-3300/40',为1997年1月欧洲航线运价触底反弹后的最高点。

但货主最担心的仍是船公司舱位能保证货物及时出运,各船公司舱位爆满。

10月中旬以后,中国-欧洲航线的运量降势明显,运输淡季提前到来,运价也回落到USD1350/20'、USD2600/40',全年运价走势见图4.10。

图4.102000年欧洲/地中海航线运价指数走势图

●日本航线

2000年中日贸易继续保持迅速增长的势头,增幅大大高于历年水平。

我国对日本进出口总额为831.7亿美元,比上年增长25.7%,其中出口416.6亿美元,比上年增长28.5%,进口415.1亿美元,比上年增长22.9%。

中国对日本出口的主要产品有原材料、日用品、机电产品及冷冻食品等。

中国从日本进口的主要商品有机械设备、电子产品、钢材等。

2000年中日航线的集装箱运输量达143.2万TEU,比上年增长17.6%。

这已是连续两年保持两位数增长,箱运量在这6年里扩大了一倍。

中国往日本的运量第一次突破100万TEU大关。

在中国的主要港口中,上海港的日本航线吞吐量最大,超过50万TEU。

在北方港口中,青岛港和大连港的中日航线集装箱吞吐量都呈20%以上的增长,而大连港增幅仅为3.3%。

表4.62000年中日航线集装箱运量单位:

万TEU

日本→中国

中国→日本

总计

运量

增长率(%)

运量

增长率(%)

运量

增长率(%)

上海

16.83

14.5

39.18

28.9

56.11

24.2

青岛

3.32

10.7

17.46

28.1

20.78

25.0

大连

4.04

9.4

15.44

26.7

19.48

22.7

天津

5.59

-12.3

12.38

12.4

17.96

3.3

其他

7.66

1.2

21.22

11.0

28.89

8.2

总计

37.55

6.0

105.67

22.4

143.22

17.6

2000年日本航线呈现以下特点:

①出口货量增长较快,出现旺季“爆舱”、淡季不淡的形势。

②中日贸易不平衡及货种结构影响造成日本出口至中国适箱货不多,其出口与进口的集装箱重箱货量比为7:

3。

③出口日本关东与关西货量不平衡。

关东主要以生产材料为主,原材料配件的需求量较大,货量比较充沛,运力和运量相对平衡,舱位利用率达80%-85%;关西以生活用品为主,货量较小,船公司舱位利用率仅55%-65%。

④日本航线竞争激烈。

伴随日本航线贸易量增加,经营日本航线的船公司在提高服务质量同时上调运价,取得较好经济效益。

受此影响,船公司在该航线上小船换大船,旧船换新船,使日本航线的运力出现新的增长。

10月中旬以后,货运淡季来临,货量不断下降,造成运价下跌,船公司重新陷入恶性竞争的怪圈。

图4.112000年韩国/日本航线运价指数走势图

●韩国航线

2000年我国对韩国的进出口总额为345.0亿美元,比上年增长37.8%,其中出口112.9亿美元,比上年增长44.6%,进口232.1亿美元,比上年增长34.7%。

中国向韩国出口的主要产品有纺织品、原油及成品油、玉米、煤炭、化工原料、皮革制品、鞋类、饲料和机电设备等,中国自韩国进口主要商品有化工品、电子产品、纸张、钢材等。

2000年中韩贸易量的大幅增长带动了中韩航线货运量的攀升。

2000年韩国航线呈现“不温不火”的态势,经过前几年的运价大战,韩国航线运价目前维持较低水平,虽然2000年货量上升,双向运输货量保持平衡,但运价基本与1999年持平,航线的运力也基本保持稳定。

●香港航线

中国大陆对香港的外贸进出口扭转1999年下降的颓势后,于2000年取得较大增长。

2000年中国大陆对香港的进出口总额为539.5亿美元,比上年增长23.3%,其中出口445.2亿美元,比上年增长20.8%,进口94.3亿美元,比上年增长36.8%。

2000年香港航线市场的总体情况比较稳定,进出口贸易增长促使货量稳步上升,航线运力保持相对稳定,经营该航线的船公司适时调高运价,获得较好收益。

图4.122000年香港/东南亚航线运价指数走势图

●东南亚航线

2000年我国对东盟的进出口贸易总额为395.2亿美元,比上年增长45.3%,其中出口173.4亿美元,进口221.8亿美元。

中国对东南亚出口的主要产品有机电产品、纺织品和服装、成品油、粮食、焦炭、钢材和水泥等,中国自东南亚进口的主要产品有铁矿砂、原油、液化石油气和成品油、植物油、木材和化工原料等。

东南亚航线的货运量随贸易的增长也有一定的升幅。

2000年东南亚航线市场运行平稳,船公司出口舱位利用率达80%,运价保持平稳,经营该航线的船公司数量变化不大,也有少数船公司新加入该航线,使航线运力有所增长,如马士基投入1000TEU型船,提供周班服务,萨姆拉达也加入该航线服务等。

●澳洲航线

2000年我国对澳大利亚的进出口贸易总额为84.5亿美元,33.9%,其中出口34.3亿美元,比上年增长26.8%,进口50.2亿美元,比上年增长39.3%。

由于澳洲航线一贯保持良好而稳定的收益,1999年中海、亚澳联盟等纷纷开辟澳洲航线,使该航线上运力大增,竞争空前激烈,市场动荡,运价也跌至历史最低点,仅为USD600/20'。

2000年一季度受奥运会召开的影响,带动了货量的增长,长期低迷的市场呈现复苏的迹象,二、三季度的运量保持稳定,1月份各船公司提价计划得以基本落实,运价上涨至USD900-USD1000/20',7、8月运输高峰过后,运价稍有回落。

图4.132000年澳新航线运价指数走势图

●非洲、拉丁美洲航线

2000年我国对非洲的进出口贸易总额为106.0亿美元,比上年增长63.3%,其中出口50.2亿美元,比上年增长22.5%,进口55.6亿美元,比上年增长133.9%。

我国对拉丁美洲的进出口贸易总额为126.0亿美元,比上年增长52.5%,其中出口71.9亿美元,比上年增长36.4%,进口54.1亿美元,比上年增长80.8%。

与1999年相比,2000年我国对非洲和拉丁美洲的进出口贸易额有大幅度增长,特别在进口方面将更加明显。

非洲和拉美航线总体上货量较少,虽然2000年进口增加较多,但货种大多是原材料,适箱货不多,进出口运量不平衡。

采取直达方式挂靠中国港口的船公司也不多。

2000年运量平稳增长,运价比1999年有所回升。

图4.142000年东西非、南非南美线运价指数走势图

4.3国际集装箱内支线运输

2000年我国国际集装箱运输发展迅速,全国外贸航线集装箱港口吞吐量达到1807万TEU,比上年增长接近40%。

集装箱内支线运输,作为国际航线集疏运服务的喂给运输,得到相应的发展。

目前,我国已形成了与外贸航线相匹配的内支线网络。

2000年全国主要港口完成集装箱内支线吞吐量166.76万TEU,比上年增长13%。

截止到2000年底,全国共有47个港口开展了集装箱内支线装卸业务。

内支线运输服务形成了长江、渤海湾和华东沿海内支线三大区域,华南沿海和珠江流域内支线运输得到一定的发展。

全国集装箱内支线航班密度达到每月2393班,比上年增加1025班,增长74.9%。

图4.15我国内支线区域分布

长江内支线集装箱运输以上海港为枢纽,随着上海国际航运中心的建设和长江流域对外贸易的不断发展,外贸集装箱运输需求不断增长,2000年长江流域港口内支线集装箱完成吞吐量110.78万TEU。

沿

升级会员

升级会员