中国玉米.docx

《中国玉米.docx》由会员分享,可在线阅读,更多相关《中国玉米.docx(6页珍藏版)》请在冰豆网上搜索。

中国玉米

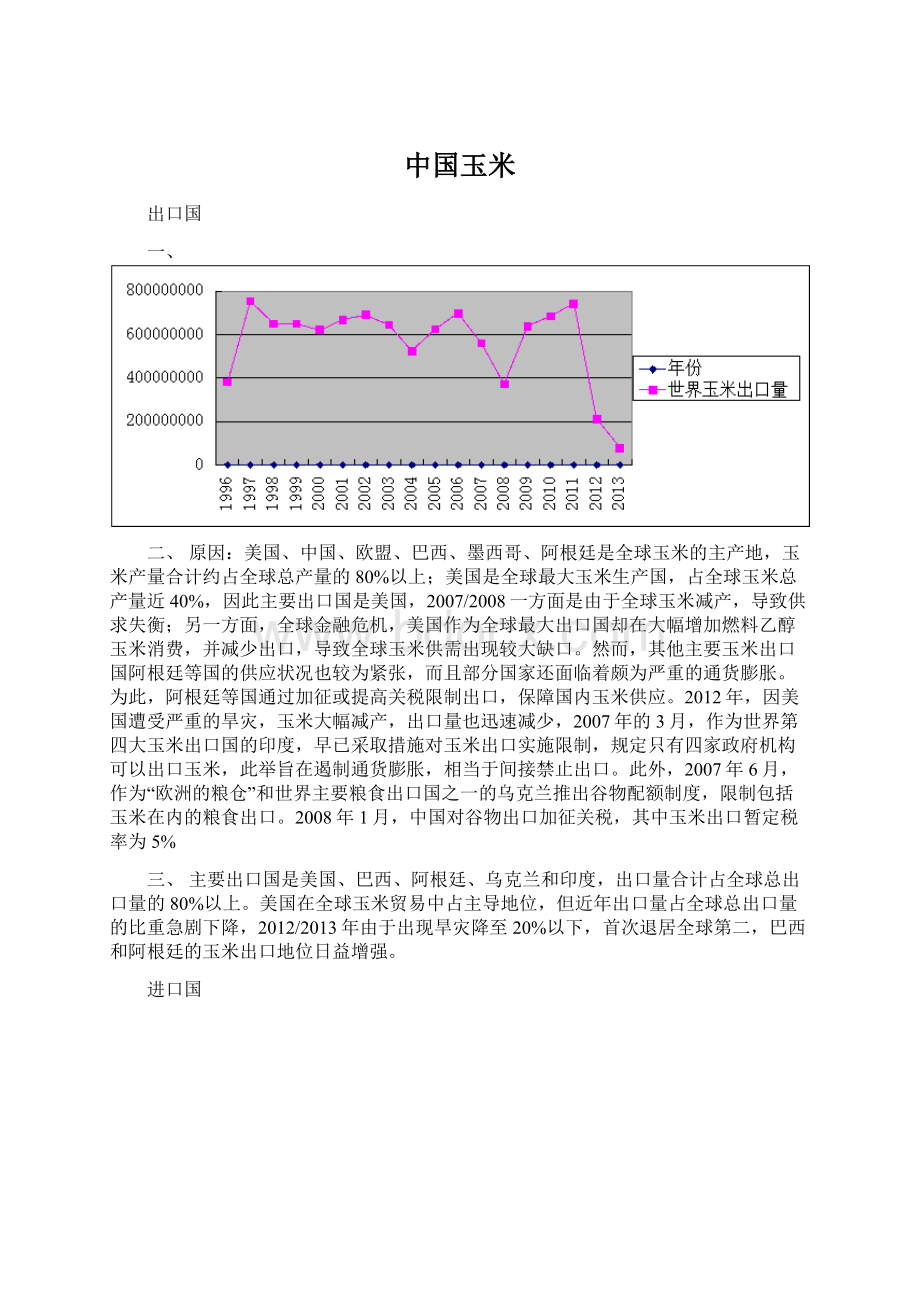

出口国

一、

二、原因:

美国、中国、欧盟、巴西、墨西哥、阿根廷是全球玉米的主产地,玉米产量合计约占全球总产量的80%以上;美国是全球最大玉米生产国,占全球玉米总产量近40%,因此主要出口国是美国,2007/2008一方面是由于全球玉米减产,导致供求失衡;另一方面,全球金融危机,美国作为全球最大出口国却在大幅增加燃料乙醇玉米消费,并减少出口,导致全球玉米供需出现较大缺口。

然而,其他主要玉米出口国阿根廷等国的供应状况也较为紧张,而且部分国家还面临着颇为严重的通货膨胀。

为此,阿根廷等国通过加征或提高关税限制出口,保障国内玉米供应。

2012年,因美国遭受严重的旱灾,玉米大幅减产,出口量也迅速减少,2007年的3月,作为世界第四大玉米出口国的印度,早已采取措施对玉米出口实施限制,规定只有四家政府机构可以出口玉米,此举旨在遏制通货膨胀,相当于间接禁止出口。

此外,2007年6月,作为“欧洲的粮仓”和世界主要粮食出口国之一的乌克兰推出谷物配额制度,限制包括玉米在内的粮食出口。

2008年1月,中国对谷物出口加征关税,其中玉米出口暂定税率为5%

三、主要出口国是美国、巴西、阿根廷、乌克兰和印度,出口量合计占全球总出口量的80%以上。

美国在全球玉米贸易中占主导地位,但近年出口量占全球总出口量的比重急剧下降,2012/2013年由于出现旱灾降至20%以下,首次退居全球第二,巴西和阿根廷的玉米出口地位日益增强。

进口国

世界玉米进口的国家主要包括日本、韩国、墨西哥等国,近几年中国也占有很大份额。

分析和判断世界主要国家玉米的贸易状况,利于把握世界玉米贸易的整体状况。

日本和韩国两国进口玉米比重在世界玉米进口中占有较高比重,但是其比重在逐年下降,1991年,两国玉米进口占世界玉米进口的60.31%,2010年这一数值达到24.50%。

从两国进口玉米数值可以看出,日本进口玉米比重远高于韩国,1991--2010年,日本年均进口玉米比重为22.21%,而韩国为9.80%;1991年,日本进口世界玉米的比重最高,为45.89%,2010年这一数值下降为16.28%,日本进口玉米约为韩国进口的1.9-3.5倍。

日本是世界玉米进口的主要国家,1991--2010年日本玉米进口保持着较高的增长速度。

1991年日本进口玉米仅为22.38亿美元,2010年为39.64亿美元,年均增长3.05%。

韩国也是主要进口国家,1991年韩国进口玉米仅为7.03亿美元,2010年约为20亿美元,年均增长5.66%。

从出口国来看,美国玉米出口的主要对象为日本、墨西哥、台湾和加拿大,占了美国出口玉米总量的65.5%。

中国玉米出口的主要对象为韩国、马来西亚和印尼,三者占了中国出口的87.7%,阿根廷的玉米出口比较分散,较大的几个出口国为智利、埃及、西班牙和韩国,向这四个国家的出口量占阿根廷玉米出口量的39%。

从进口国来看,台湾和日本的主要进口玉米来源都来自于美国,而韩国的玉米进口逐渐转向主要从中国进口。

我国在世界玉米贸易中的地位

对于玉米来说,中国是世界第二大玉米主产国,自1984年开始,中国就成为玉米净出口国,1995年和1996年出现短暂的进口,直到2008年,中国一直是玉米出口国,这一格局持续时间较长,这一时期奠定了中国出口国的地位;出口国向进口国地位的转变自2007年已经出现端倪,出口量持续下降,进口量逐年递增,到2009年中国已沦为玉米净进口国,虽然净进口量很小,仅为3.7万吨,但已拉开中国净进口国的序幕。

虽然中国玉米也完成了从出口国到进口国的转变,但是应该看到,我国玉米的绝对进口量占总供应量的比例依然很小,而需求增长有所放缓,玉米供需缺口虽然还有一定增加空间,但整体以国内玉米供应的局面不会改变。

根据美国农业部(USDA)推测,中国势必成为全球第一大玉米进口国,这只是个时间问题。

在全球大豆进口中,中国已独占鳌头。

预计在2017年和2019年,中国将分别取代全球玉米进口排名第三的韩国和排名第二的墨西哥。

2020年,则会超过日本,成为第一大玉米进口国。

在2013/14收获季节,中国的玉米进口量将达到500万吨;2020年达到1600万吨。

四、国际玉米价格波动的主要特征

国际玉米现货价格(美国2号黄玉米)与期货价格(芝加哥期货交易所玉米)走势大体相同,现货价格略高于期货价格。

我们以现货价格为分析对象,全面分析在2001~2013年6月期间,

1.总体波动特点

国际玉米价格波动总体呈上升趋势,并呈现峰值越来越高、间隔越来越短、涨速越来越快的特点。

从时间来看,2007年以前国际玉米价格走势相对平稳,波动较小,2007年以后波动性明显增强。

图1:

2001-2013年*国际玉米价格变化趋势

资料来源:

国际货币基金组织

世界玉米贸易中,玉米贸易的费用主要包括玉米的价格和一些综合费用。

玉米价格一般包括离岸价(FOB)和到岸价(CIF),以美国为例,玉米离岸价等于CBOT期货价加上一定的升贴水,而到岸价则是在离岸价的基础上加上运费和保险费。

除之外,各国进口玉米都收取一定的关税和增值税。

综合费用主要包括报关费、包装费、装卸费、利息、损耗、银行服务费、代理费以及其他港杂费等。

五、影响国际玉米价格波动的主要因素

影响国际玉米价格大幅波动的因素有短期因素,也有长期因素。

气候变化因素和主要进出口国的农业贸易政策,是影响国际玉米价格向上波动的短期因素;美元长期贬值在某种程度上起着推高国际玉米价格的作用,而国际投机基金炒作以做多为主则放大了这种影响;美国大力发展玉米燃料乙醇、全球玉米供需偏紧是决定国际玉米价格上升趋势的长期因素。

短期因素和长期因素叠加,共同发生作用,导致国际玉米价格波动加剧,不断创历史新高。

1.全球玉米供需和库存变化因素

供求关系是决定玉米价格的基本因素,各种因素通过影响供求

双方,对玉米价格产生影响。

农业生产的周期性导致供给在短时间内不可调整,日益扩大的人口规模决定了对玉米等粮食产品的需求相对刚性,国际玉米供求关系长期处于紧平衡状态,供求任一方出现变动,另一方难以在短期内作出相应调整,供求关系出现失衡,便会导致国际市场玉米价格的大幅波动。

玉米生产受耕地、水资源和气候条件等因素制约,全球玉米产量波动较大,有些年份增长相对缓慢,往往滞后于消费的增长。

增长,从全球供求平衡来看,有6年产不足需,供需存在较大缺口,处于紧张状态。

而全球玉米库存作为平衡供需缺口的主要方式,却处在不断下降过程中,基本上维持在较低的水平。

充分的库存能够对玉米的低供给弹性进行弥补,当出现短期供给不足时,库存能够持续供给以满足需求。

库存对于稳定农产品价格,减少波动起到了关键作用。

。

全球玉米生产与出口地区高度集中,而消费和进口地区则相对分散,这种供求格局凸显国际市场玉米供给体系的脆弱性,因而成为国际玉米价格大幅上涨,不断攀升的内在动力。

美国、中国、欧盟、巴西、墨西哥、阿根廷是全球玉米的主产地,玉米产量合计约占全球总产量的80%以上;美国是全球最大玉米生产国,占全球玉米总产量近40%,其次为中国,占20%以上。

全球玉米的库存主要集中在玉米的生产国,中国和美国的库存占了全球玉米总库存60%以上,因此全球玉米库存的变动主要受中国和美国库存变化的影响。

随着美国生物能源政策的实施,燃料乙醇大大增加了玉米的消耗,是全球玉米库存不断降低的重要原因。

2.气候变化因素

气候变化通过影响玉米产量进而改变国际玉米市场供求格局,引起玉米价格波动。

玉米作为农产品,在播种和生长期间,天气情况的改善会使玉米产量由减产转为增产,并导致供求心理预期的变化,玉米价格随之产生下跌压力。

反之,玉米价格会由于长期干旱或其他不利天气因素而诱发供给紧张预期,并产生推动价格上涨的动力。

近年来,与气候变化有关的极端天气事件频频发生,对农业生产的影响不断增强,主要生产国和消费国由于气候原因引致的玉米大幅减产正是国际玉米价格大幅波动的主要因素。

美国、中国和南美为世界玉米主产区,其产量和出口量对国际玉米市场影响较大,特别是美国的玉米产量占世界总产量的40%左右,成为影响国际市场玉米供给的最为重要因素。

因而,美国主产区的气候变化对国际市场玉米价格的影响更大。

2012年,美国严重的干旱使得约56%的面积遭遇中等到严重程度的旱灾。

这是过去12年来美国发生的面积最为广泛的旱灾。

持续高温和干燥天气重创美国玉米生产,

2.能源价格因素

以原油为代表的能源价格是导致玉米等国际农产品价格大幅上涨的重要因素。

其一,国际油价高涨推高玉米生产成本。

能源在农业生产中占有重要地位,不仅是化肥的主要生产原料,也是农业生产和运输的动力来源。

因此,以原油为主的能源价格上涨,导致农用生产资料价格上涨,农业生产成本普遍提高,这是包括玉米在内的国际农产品价格上涨的重要原因之一。

其二,国际能源价格高涨促进生物燃料发展,进而扩大玉米需求。

高油价加速了生物能源生产的扩张,从而提高了对农作物的需求,导致玉米等主要农产品国际市场供需结构变化。

高油价推动各国加快生物能源发展,美国作为全球最大能源消费国,为确保能源安全,积极实施生物能源发展战略。

过去12年来,由于玉米生产依赖于能源的大量投入,以及玉米越来越多地被用作燃料乙醇的生产原料,国际市场玉米价格与国际油价联动的趋势日益明显,而国际油价的波动更多地被传导到玉米市场上来。

3.美元汇率变化因素

美元汇率的变化是影响大宗商品价格的一个重要因素,两者呈较

强的负相关性。

美元贬值,大宗商品价格上涨,美元反弹则大宗商品价格跌落。

因此,美国的经济状况、货币政策会通过美元汇率变化对大宗价格产生重大影响。

美国是世界上最大的玉米生产国、出口国,国际玉米价格受美元汇率波动的影响更大。

4.金融市场和投机因素

全球流动性过剩推动投机资金大举进入农产品期货市场,投机因素显著提高了国际市场玉米价格波动幅度。

实证研究表明,投资基金进入农产品期货市场造成了更多的市场波动,同时使得农产品价格高于供需基本面决定的价格水平。

在一定期间,期货贸易量和农产品价格波动之间存在正相关关系。

2012年,因美国遭受严重的旱灾,玉米大幅减产,国际市场玉米期货价格在6月-8月短短的几个月内大幅飙升,投资基金显然起到了推波助澜的作用。

投资基金近年来大获发展的原因主要在于,全球金融危机导致世界经济陷入衰退,为刺激经济增长,美国、欧盟、日本等主要经济体纷纷采取了前所未有的宽松货币政策,投入巨资,为市场注入流动性,导致全球流动性进一步加剧。

各国奉行的超低利率政策为投机基金提供了低成本的融资渠道,大宗商品因其金融属性的强弱而被投机资金轮番炒作,推动价格反弹回升。

在黄金、石油、有色金属接连出现大幅度上涨之后,农产品由于其上涨幅度相对较小,且受供需紧张、库存走低和气候恶化等诸多利多因素的支撑,成为基金炒作的新热点,并吸引了大量投资基金转向农产品期货市场。

进入后危机时期,由于主要发达国家债务过度扩张,全球金融体系依然脆弱,资本避险需求和投机炒作欲望不减反增,投机因素对国际农产品价格的影响越来越大。

特别是在气候异常、自然灾害频发的情况下,农产品减产预期会成为一个价格波动的因素,一旦有投机资金从中操作,便可能在短期内大幅推高农产品价格。

2007年和2008年国际玉米价格的两次高涨,一方面是由于全球玉米减产,导致供求失衡;另一方面,美国次贷危机的爆发对全球金融市场形成冲击,导致“热钱”加速流向商品期货市场,促使玉米等农产品价格快速攀升。

未来美国要退出量化宽松政策,将减少国际市场上的流动性,有助于降低商品市场的投机因素,抑制商品价格水平。

5.主要进出口国的农业贸易政策

在世界玉米供需紧张,国际市场玉米价格持续上涨的背景下,主要出口国采取限制出口的政策,加剧了国际玉米市场供需紧张形势,进一步推动国际市场玉米价格的上涨。

2007~2008年,正是阿根廷、印度、乌克兰等主要玉米出口国采取限制出口的政策,加剧了国际市场玉米价格上涨的趋势。

欧盟是全球第三大玉米生产地区,2006/2007年度,受严重干旱影响,欧盟玉米大幅减产11.9%,因此,进口显著扩大近2倍;而美国作为全球最大出口国却在大幅增加燃料乙醇玉米消费,并减少出口,导致全球玉米供需出现较大缺口。

然而,其他主要玉米出口国阿根廷等国的供应状况也较为紧张,而且部分国家还面临着颇为严重的通货膨胀。

为此,阿根廷等国通过加征或提高关税限制出口,保障国内玉米供应,稳定国内市场价格。

阿根廷玉米出口量约占世界总出口量的20%,是世界第三大玉米出口国。

2007年11月,阿根廷宣布将玉米出口关税从20%提高到25%。

关税调整后,国际市场上玉米价格连创新高,涨幅大大高于出口关税的涨幅。

升级会员

升级会员