钴行业分析报告.docx

《钴行业分析报告.docx》由会员分享,可在线阅读,更多相关《钴行业分析报告.docx(15页珍藏版)》请在冰豆网上搜索。

钴行业分析报告

2017年钴行业分析报告

2017年1月出版

正文目录

图表目录

10月初,在市场一片悲观中,我们发布了钴行业系列报告第一篇《钴供需恶化了吗?

》,指出:

上半年,钴供应整体呈现出紧缩态势;市场对新能源汽车行业前景过于担忧,“相对于市场普遍等待政策落地,我们坚定认为2017年钴供需将现短缺局面。

为此,我们建议积极关注华友钴业,中色股份,洛阳钼业和格林美等公司”。

如今回首,市场正如我们所预期的,新能源汽车政策逐步落地,稳步发展的基调未变。

而钴行业供需紧张的态势不断发酵:

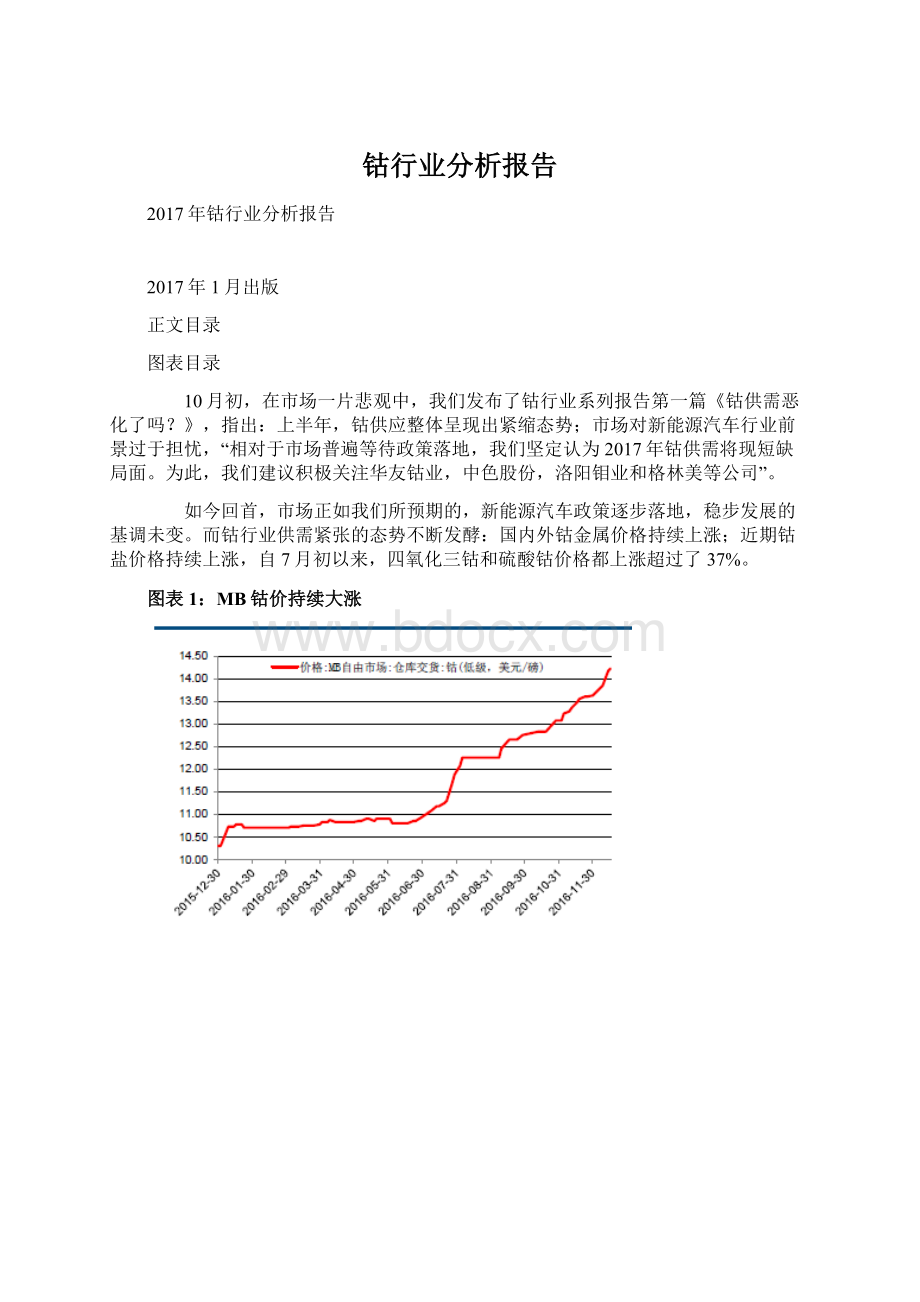

国内外钴金属价格持续上涨;近期钴盐价格持续上涨,自7月初以来,四氧化三钴和硫酸钴价格都上涨超过了37%。

图表1:

MB钴价持续大涨

图表2:

我国金属钴价格涨幅要小些

然而,投资者对钴盐价格的上涨仍多有疑虑,对于驱动因素的理解也各不相同。

在前期调研的基础上,我们想通过本文来阐述我们的观察,希望能为投资者理解钴盐市场的变化、把握投资机会提供更多的参考:

图表3:

四氧化三钴自7月初以来上涨了38%

图表4:

硫酸钴价格也上涨了37%以上

1、钴矿供给收缩之势已现,原料价格不断上涨

1.1、刚果钴矿产出:

大矿增产,小矿手抓矿减,总体下降

刚果作为全球最大的钴矿产出国,其供应情况对全国钴供应至关重要。

根据刚果钴生产的情况,将其钴矿业分为两大类,一类是大型的国际化矿山;一类是小矿仍至手工从业者。

刚果政治局势动荡风险加剧。

特别是自今年9月份以来,迟迟不肯退位的卡比拉与反对派之间矛盾重重,在9月份的游行冲突当中,数十人丧生。

而卡比拉的任期,本应于12月19日界满,在前期沟通中,反对派并未与政府达成普遍接受的协议,一些反对派号召民众在界满期间举行示威游行,督促卡比拉下台。

海外国家(美国、法国、比利时)及我国先后就刚果局势向在刚民众发出安全警告。

自12月19日以来,刚果的局势再度恶化,如在12月20日的冲突中,首都金沙萨又有多人伤亡,全国风声鹤唳,刚果(金)的政治风险再度升温。

政治局势已经开始影响刚果钴矿供应。

前三季度,刚果的大型铜钴矿山,生产仍较为稳定,所受影响较小,嘉能可等企业由于品位或流程优化等原因,产量有所上升。

图表5:

刚果——赞比亚铜钴矿供应迅速增加(单位:

吨)

小矿及手抓矿供应下降,风险不断上升。

刚果(金)出口的钴矿中有大量矿石来源于小矿或手采矿,其中总量中至少有20%来自于南部手工开采,这些矿山的开采更易受到当地安全局势的冲击,而手工开采中的童工问题日益得到国际、企业的关注,更加重了手抓矿的产出压力。

数据显示,一季度刚果(金)钴矿产量萎缩19%,到第三季度刚果钴矿的产量仍下降了9%。

而政治风险的上升,将首先冲击小矿及手抓矿的生产与供应。

此外,政治局势的动荡,甚至于动乱的发生,也将通过影响钴矿的生产、运输与出口等途径影响刚果的钴供应。

图表6:

刚果钴矿产出下降

1.2、镍伴生钴矿产量增长受限,供给冲击不断

镍钴矿生产企业伴生的产出增长仍非常有限:

红土镍矿伴生钴的生产企业产出基本较为稳定,Ambatovy、Ramu在3季度的停产检修或安全事故影响了产出。

图表7:

红土镍矿伴生钴产量较为稳定

硫化镍矿伴生钴矿的产出增长压力重重,特别是俄镍上半年减少了1000吨的销量,虽然Vale的产出小幅增长,但硫化镍矿伴生钴产出增长仍较难。

图表8:

硫化镍矿伴生的钴矿产出下降约1000吨

1.3、我国钴原料进口量仍在下滑

我国钴原料进口量仍在下滑,近两个月下滑更为明显。

前10个月,我国共进口钴精矿12.95万吨,同比去年的19.72万吨,下降了34%;共进口中间产品13.94万吨,较去年同期下降3.5%。

近两个月钴原料的进口量下滑更为明显,9月份,钴精矿进口量同比下降79%至7716吨,9月份钴中间产品进口量同比下降26%至16198吨,10月份钴中间产品进口量仍下降了11%至8719吨。

源自刚果的钴原料进口量下滑更为明显。

前10个月,我国共从刚果进口钴精矿11.44万吨,同比去年的19.57万吨,下降了42%;共进口中间产品12.53万吨,较去年同期下降8%。

图表9:

我国钴原料进口量下降,刚果矿进口下降尤其显著(实物吨)

1.4、海外企业钴金属冶炼企业减产3000吨以上

在低迷的铜价和镍价冲击之下,2015年以来,多家钴金属生产企业出现减产,这导致钴金属的产出在今年显著下降。

如2015年4季度嘉能可的Katanga关停,减少了2900吨金属钴;年初VotorantimMetais的关停将影响1400吨金属钴产出;今年下半年,俄镍关停了NickelPlant(1942Plant)对钴的产出也有一些影响。

合计,全年海外企业关停减产影响了3000吨以上的钴产出。

图表10:

多家钴金属冶炼企业减停产,导致钴金属产出减少3000吨

1.5、钴原料价格走高,引发冶炼厂惜售

钴原料定价通常都要参考MB价格。

钴原料,不论是钴矿还是钴的中间产品(甚至于钴盐、钴金属),在进行定价时,通常都是参考MB的价格。

钴原料的定价按期限,可分为长单和现货单,长单通常是钴原料供应企业与钴冶炼企业通过谈判确定一年左右的钴原料价格的定价模式,钴原料价格通常由MB钴价乘以一定折价比例(如70折即70%)确定,长单通常也会确定总的订单规模,各批交易额由该批交易量按MB价格基准确定;短单或现货单价格,也是以约定的一定期间的钴价为基础,给予一定折价得到。

短单或现货单的规模并不一定比长单小,长单或现货单的折扣主要是基于行业供需状况,由上下游谈判决定。

贸易商或一些钴冶炼企业,在采购完钴原料后,也可能会将一些钴矿在国内市场上销售出去,由此形成了国内的钴原料现货市场。

海外MB钴价不断走高,折算比例也有上升趋势,钴原料成本呈上升态势。

今年特别是7月份以来海外MB钴价整体呈持续回升态势,同时,经过两个月的谈判,钴长协价谈判基本完成,钴价的折算比例也有提升的趋势,若MB价格涨到一定程度,钴原料折价比例可能进一步上升。

因此,整体上我国钴冶炼企业的钴原料成本整体会呈上升趋势。

国内企业对钴原料长单的意愿增强。

和去年相比,今年我国钴冶炼企业签订长单的意愿比去年有所增强。

国内钴原料现货市场价格快速上升。

自8月份以来,随着钴价的回升,国内钴精矿的现货价格也有所回升,到了11月下旬,钴精矿价格加速上涨,目前其报价已经超过了13美元/磅。

图表11:

我国钴矿现货市场价格快速上涨

钴矿价格走高,进一步强化了市场对钴价上涨的预期,钴冶炼厂对钴价的预期也在提升,在库存下降的背景下,冶炼厂有些惜售情绪。

2、下半年,钴需求增长的来源:

消费电子季节性回暖+补库/囤货

在需求方面,钴需求也出现了较为积极的变化,从区域来看,钴的海外需求主要以高温合金为主,而国内需求以电池材料的需求为主。

这使得国内外的需求变化的驱动因素并不相同。

2.1、海外需求:

高温合金需求与基金买盘支持MB钴价

此轮钴价的回暖最早是由海外钴需求,特别是海外的高温合金企业补库存所驱动。

基于对钴价看涨的预期与补库存需求,有的高温合金企业在7月份就签订了数百吨钴金属的长单,以锁定钴价。

同时,海外机构也对钴图表现出了浓厚的投资兴趣,从7月份开始就有不少来自于机构投资者的询价单。

因此,海外机构需求的显现,使钴有了需求的增量。

2.2、国内需求:

LCO季节性需求+NCM需求释放,储备需求拉升钴盐价格

事实上,在海外需求回暖的2季度末,以电池材料为主要消费领域的国内市场仍没有起色,钴盐价格涨幅温和,到了10月末,四氧化三钴等电池需求的释放节奏明显加快,而对钴价上涨的担忧也促使企业开始主动补充库存:

消费电子进入旺季,四钴需求回暖。

从历史经验来看,通常3、4季度是消费电子的消费旺季,尤其是第四季度消费电子的出货量是全年的高点。

今年的产销量情况也不例外,从年初开始,智能手机、笔记本电脑和平板电脑的销售情况逐季向好,第三季度的出货量要高于前两个季度。

据此预测,4季度3C产品的出货量也将高于前几个季度。

3C产品,特别是智能手机以钴酸锂为主。

由此,四钴的需求量整体会呈现出回升的态势。

图表12:

智能手机下半年是销售旺季(单位:

百万台)

图表13:

笔记本电脑也是如此(单位:

百万台)

事实上,从我国钴酸锂的产量变化来看,我们也看到与之匹配的季节性特征。

今年前两个季度,受到许多钴酸锂产能转产三元正极材料的影响,今年钴酸锂的产量在前两个季度甚至出现了下降,不少企业消耗了一定的库存。

而到了第三季度,伴随着旺季的来临,钴酸锂的产量快速回升,三季度我国钴酸锂产量超过了1万吨,同比增长了23.7%(也有出口需求上升的原因)。

这也是冶炼企业四钴需求在第三季度转而旺盛的原因。

我们由此也可以预计,在第四季度,四钴需求与产销量将更为旺盛。

下半年四氧化三钴出口显著上升,尤其是在7、8月份四氧化三钴的出口量增长更为明显(这可能是因为海外钴价先涨,我国钴盐价格在7、8月份仍较疲软,导致出口盈利更好所至)。

图表14:

平板电脑下半年销售旺盛,尤其是第四季度(单位:

百万台)

图表15:

下半年,四氧化三钴出口加速(单位:

吨)

同时,我们也看到,三元材料的需求与产销量仍维持着高增速。

今年以来,我国NCM的产量同比持续高增长,从年初至今,产量增速在67%以上。

3季度,我国NCM产量达到了1.5万吨,虽然增速有所回落,但仍达到了64%。

因此,从钴的电池需求量来看,在3季度,我国电池用钴的需求增长在30%以上(这一需求增速较前两个季度显著提升),可以预计4季度电池用钴的需求增速也会不错。

图表16:

三季度开始,我国钴酸锂产量同比增长23.7%(吨)

图表17:

我国NCM产量维持高增速(吨)

电池材料企业应对钴价上涨囤货需求释放。

进入到3季度末期,随着市场对钴价上涨的预期趋于强烈,冶炼厂出货不积极,下游正极材料企业开始补库存。

有不少企业,从2季度的2-3周的钴原料库存增加到2个月甚至更高。

补库或是储备需求提升了当前的需求,并进一步强化了价格及价格预期。

3、收储+需求回升,国内钴冶炼企业原材料库存快速消化

钴冶炼企业原材料库存快速消化。

今年年初,钴市场整体仍对钴行业大量累积的库存心存疑虑,也成为了制约钴价上涨的一个关键因素。

经过了三期国家收储及3季度的钴盐需求释放后,整个行业的库存出现了明显的下降,以华友钴业为例,从2015年末到2016年中期,公司存货中原材料库存的账面价值由17.38亿下降到了15.84亿,下降了1.54亿(9%),若考虑到镍、铜、钴价格的反弹,其库存量的下降更为明显(存货总额由25.51亿下降至了23.3亿)。

进一步到了3季度,公司存货的账面价值进一步由23.3亿下降到了21.08亿,下降幅度达到了10%。

同时,据我们调研,目前其他主流的钴冶炼企业的原材料库存也处于下降通道当中。

随着低价原材料库存的消耗,行业产品的价格与原材料的价格走势更为紧密。

原材料价格的上涨,最终开始驱动钴盐等产品价格走高。

图表18:

华友钴业的库存持续下降

4、钴供需的中长期展望:

2017年首现短缺,此后缺口仍将扩大

4.1、正极材料之争终将落地,三元用钴需求正成主流

上半年,在正极材料之争下,市场担心钴的后续需求,但我们认为依托于固有的高能量密度、循环次数等优势,三元材料仍将逐渐成为正极材料的主流。

1)政策落地释放三元材料需求。

近期密集出台的政策对三元材料需求形成支撑。

例如,12月2日出台的《新能源汽车推荐车型目录(第四批)》入选的车型中,有244款电动货车、专用车首次进入推荐目录,享受补贴政策,将拉动三元电池(已成电动专用车的主流材料)需求;同时,工信部11月15日发布的《关于进一步做好新能源汽车推广应用安全监管工作的通知》,新能源客车使用三元材料需提交证明其满足《电动客车安全技术条件》的第三方检测报告,意味着三元材料在客车上使用的禁令得到解除。

客车市场也将重新向三元材料开放。

此前,钴已经是新能源乘用车电池的主流材料。

可见随着政策的落实,三元材料在正极材料中的地位将显著提升,我们预计到2020年,市场上三元材料锂电池所占的比例将会达到66%,其中NCA32%,NCM34%。

钴需求获得长期支撑。

图表19:

三元材料市场占有率将持续上升

2)动力电池需求大增,钴年增速约8%

在新能源汽车产销量持续增长的背景下,三元材料的占比也将提升,虽然NCM在高镍趋势下钴的单位用量会逐渐减少,但从整体来看,动力电池用钴量将从2015年的不到2000吨,增加至2020年的1.7万吨。

图表20:

新能源汽车动力电池用三元材料钴需求增速可观

综合来看,新能源汽车和3C数码产品的锂电池需求迅猛增长,再加上冶炼、化工等领域钴需求的稳步增长,我们预计,2020年全球Co需求量达13.4万吨,年平均增速约8%。

3)钴矿供给也会增长。

我们认为,在假设刚果政局能恢复稳定的条件下,全球矿山钴的产量预计到2020年仅会增长至15.3万吨,年增速预计为4.3%。

图表21:

全球矿山钴矿的产量到2020年将增至15.3万吨,年均增速为3.3%

4)2017年将出现供需拐点。

考虑到再生钴的供应和矿山钴的回收率问题,我们预计2020年全球精炼钴的产量将会达到12.3万吨,年复合增长率为4.8%。

而从整个供需平衡图表来看,从2015年至2020年,全球钴供需平衡状况将不断改善,并在2017年出现供不应求,供不应求的局面将一直持续到2020年。

图表22:

全球钴供需平衡预测

5、钴价的变化预测:

短期坚挺,中期看刚果局势,长期趋势向上

根据以上对行业供需、库存的分析,我们对整个行业的状况变得非常清晰:

经过了上半年国储对库存的消化后,下半年消费电子需求的回暖、三元需求的持续释放,整个行业库存快速消化;而原料供应紧张局面依然持续,特别是9月份以来,刚果的政治局势已经开始影响钴矿的产出与对外供应,但是这还不是刚果政治危局最差的时刻,12月份中下旬现任总统任期结束之时,政治危机还可能升级,原料供应的保障度岌岌可危,对金属钴供应稳定性的担忧,使高温合金企业等,提前备货;海外MB钴价,在高温合金及囤积需求的支撑之下,一再走高,原料价格也同步走高,国内钴冶炼厂缺乏低价库存的保障,出货意愿下降;但电池企业本没什么库存,新能源汽车政策的落地会提升需求与价格预期,并进一步刺激了正极材料企业的涨价预期与补库需求;价格上涨预期下,正极材料企业补库存动力较强,贸易商也在补充库存,正向循环之下,国内钴盐价格大涨。

我们预计,短期钴价仍会保持坚挺,特别是在12月份下旬,刚果政治局势的紧绷会支撑钴价维持在高位。

此后,若刚果局势能平稳下来,各方认可推迟至2018年进行大选,可能会改变下游对原料供应的担忧情绪,从而削弱下游的囤积备货需求。

同时,季节性需求也会在明年一季度进入到回落期。

在这种情况下,钴价依赖于电池需求释放的支撑及供给的紧张,涨势将趋于平稳。

但是如刚果局势持续紧张,当前还只有小矿和手抓矿开采受到影响的局面,将蔓延至大型矿山,严重情况下,甚至会导致刚果供应的崩溃。

在这种情况下,我们无法对钴价的涨幅做出预测。

从长期来看,我们假设刚果的政治风险不会持续影响钴矿的生产,即便如此,我们的研究也图表明受到资源与工程建设周期的限制,刚果的钴资源也并不支持钴矿产量的快速增长。

钴供给低增速的态势将会持续。

而需求,特别是动力电池对三元材料的需求会继续走高。

综合来看,钴供需失衡状况将自2017年出现,此后供需缺口仍会扩大。

从长期来看,目前钴价(14-15美元/磅)仍处于多年的底部区域。

我们预计随着供需的改善,以及社会库存的进一步消化,钴价将在2017年继续回暖,不排除在社会资金的参与下而出现暴涨的可能。

图表23:

供需均衡是影响钴价的关键因素

图表24:

钴价仍处于多年的低位

6、相关建议

纵观目前国内的钴相关公司,从钴价弹性角度,首选华友钴业与洛阳钼业;若刚果政治风险上升,格林美,回收+贸易商长协价的模式,具有独特价值;并积极关注中色股份在海外RTR项目的进展情况。

图表25:

钴业务相关上市公司对比图表

七、风险分析

新能源汽车补贴政策迟迟不出或远低于预期;海外钴库存集中释放等。

升级会员

升级会员