财务计划.docx

《财务计划.docx》由会员分享,可在线阅读,更多相关《财务计划.docx(26页珍藏版)》请在冰豆网上搜索。

财务计划

第八章财务计划

8.1融资计划

(一)融资规模

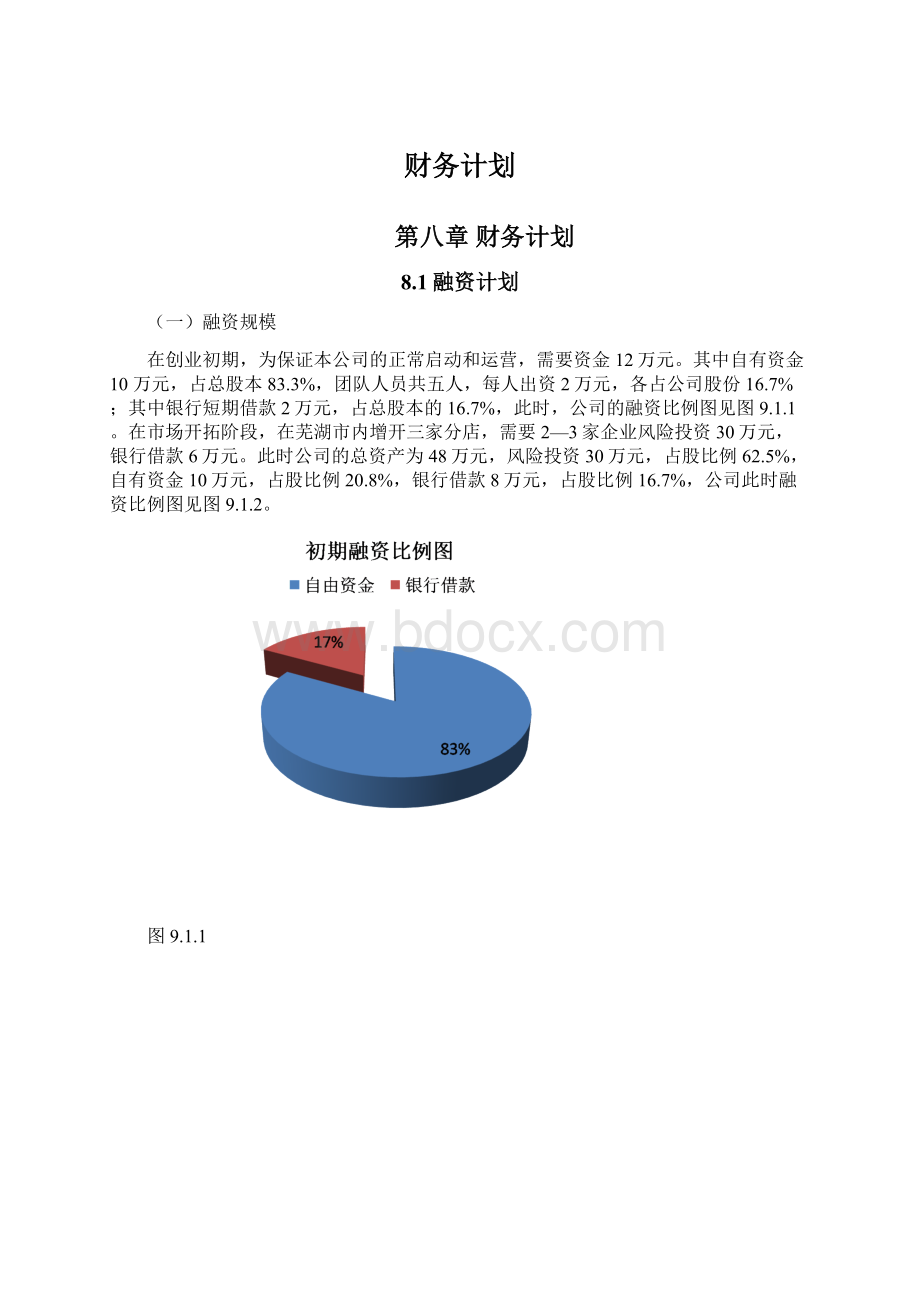

在创业初期,为保证本公司的正常启动和运营,需要资金12万元。

其中自有资金10万元,占总股本83.3%,团队人员共五人,每人出资2万元,各占公司股份16.7%;其中银行短期借款2万元,占总股本的16.7%,此时,公司的融资比例图见图9.1.1。

在市场开拓阶段,在芜湖市内增开三家分店,需要2—3家企业风险投资30万元,银行借款6万元。

此时公司的总资产为48万元,风险投资30万元,占股比例62.5%,自有资金10万元,占股比例20.8%,银行借款8万元,占股比例16.7%,公司此时融资比例图见图9.1.2。

图9.1.1

图9.1.2

(二)投资估算

1、固定资产投资

①.设备费用

两台电脑:

5000元

扫描仪:

300元

办公桌椅:

200元

电动车:

660*7=4620元

合计:

10120元

2、公司成立费用

1.核名(手续费是30元)→2.租房(租是1万元,那就要买10元钱的印花税)→3.编写“公司章程”→4.刻私章(费用大概20元左右)→5.到会计师事务所领取“银行询征函”→6.去银行开立公司验资户→7.办理验资报告,一般费用500元左右→8.注册公司→9.凭营业执照,到公安局指定的刻章社,去刻公章、财务章→10.办理企业组织机构代码证,费用是80元→11.去银行开基本户→12.办理税务登记共80元→13.申请领购发票。

则成立费用估计为800元。

3、其他费用

职工工资750*8*8=48000元

期间费用1.管理费用:

2000元

2.房租费用:

600*12=7200元

小计:

9200元

合计:

57200元。

注;可申请无息大学生创业贷款,故没有列举财务费用。

4、日常使用流动资金年预算额:

5000元。

5、第一年投资估算合计:

10120+800+48000+9200+5000=73120元。

注册资金为12万,第一年的投资预算在可承受范围内。

(三)股利分配计划

在利润分配方面,企业发展前期的利润分配计划拟采用低股利政策,发展初期经营所得

的利润主要用于内部融资,通过内部资金的积累,为后期扩大生产规模和企业影响打下基础。

企业发展期的利润分配计划可以采用低水平的正常股利加上额外股利政策,采用这种股利政策,企业有较大的灵活性,在企业扩大经营规模需要较多资金时,可设定较低但比较正常的股利,使得投资者对股利没有较大的跌落感;当企业有较大的盈余时,通过适当增发股利,增加对外投资,以增强投资者对企业的经营预期和信心。

企业发展期的利润分配计划比较灵活,可以根据企业发展实际情况制定相应的股利政策。

8.2财务假定

(1)由于预计3年之后的现金流趋于稳定,因此只进行公司未来5年的财务预测和财务分析;

(2)所得税率为20%,营业税税率为5%,城建税和教育附加为增值税的10%;飞鸽公司属于大学生创业企业,享受国家税收优惠政策,具体规定见下:

根据《财政部国家税务总局关于支持和促进就业有关税收政策的通知》(财税[2010]84号)规定,对持《就业失业登记证》(注明“自主创业税收政策”或附着《高校毕业生自主创业证》)人员从事个体经营(除建筑业、娱乐业以及销售不动产、转让土地使用权、广告业、房屋中介、桑拿、按摩、网吧、氧吧外)的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的营业税、城市维护建设税、教育费附加和个人所得税。

纳税人年度应缴纳税款小于上述扣减限额的,以其实际缴纳的税款为限;大于上述扣减限额的,应以上述扣减限额为限。

根据《国家税务总局财政部人力资源社会保障部教育部关于支持和促进就业有关税收政策具体实施问题的公告》(国家税务总局公告2010年第25号)第一条规定,

(1)毕业年度高校毕业生在校期间创业的,可注册登录教育部大学生创业服务网,提交《高校毕业生自主创业证》申请表,由所在高校进行网上信息审核确认并出具相关证明,学校所在地省教育行政主管部门依据学生学籍学历电子注册数据库对高校毕业生身份、学籍学历、是否是应届高校毕业生等信息进行核实后,向高校毕业生发放《高校毕业生自主创业证》,并在学籍学历电子注册数据库中将其标注为“已领取《高校毕业生自主创业证》”。

高校毕业生持《高校毕业生自主创业证》向创业地人力资源社会保障部门提出认定申请,由创业地人力资源社会保障部门相应核发《就业失业登记证》,作为当年及后续年度享受税收扶持政策的管理凭证。

(2)毕业年度高校毕业生离校后创业的,可凭毕业证,直接向创业地县以上人力资源社会保障部门提出认定申请。

县以上人力资源社会保障部门在对人员范围、就业失业状态、已享受政策情况审核认定后,对符合条件人员相应核发《就业失业登记证》,并注明“自主创业税收政策”。

(3)生产用机器设备使用寿命为5年,期末无残值,按加速折旧法计算;

(4)管理用固定资产使用寿命为5年,期末无残值,按直线折旧法计算;

(5)无形资产按10年摊销;

(6)假定国内和国际政治、社会环境保持基本稳定状态;

8.3财务报表预测

基于对2013-2015年3年间生产经营活动的预测编制三大财务报表。

表9.3.1

利润表

_年_月单位:

元

项目

第一年

第二年

第三年

一、营业收入

74450

446700

670050

减:

营业成本

53445

320670

330000

营业税金其附加

22335

33502.5

销售费用

管理费用

4000

16000

20000

财务费用

减产减值损失

2024

8096

8096

加:

公允价值变动收益

投资收益

其中:

对联营企业和合营企业的投资收益

二、营业利润

14981

79599

278451.5

加:

营业外收入

5000

30000

50000

减:

营业外支出

2000

10000

20000

其中:

非流动性资产处置损失

三、利润总额

17981

99599

308451.5

减:

所得税费用

11919.8

53690.3

四、净利润

17981

87679.2

254761.2

注:

1.营业税金及附加,按照税法规定的5%预算

2.减产减值损失,公司固定资产使用年限为5年,按照年限平均法计算折旧

3.根据国家相关政策,大学生创业前两年免征所得税,第三年按利润总额的20%(小型微利企业)预算

4.主营业务收入增长率为50%,成本同时也按相应比例增加。

注:

第一年:

主营业务收入=200*1*(365-100)=53000

其他业务收入:

代寄业务为其他业务收入,估计预算收入为21450元,成本为5445元。

营业收入=53000+21450=74450元。

营业成本:

应付人工薪酬48000+5445=53445元。

营业税金及附加:

74450*5%=3722.5元

城建税及教育费附加=3722.5*10%=372.25元

应缴所得税:

17981*20%=3596.2元。

应缴税费=3722.5+372.25+3596.2=7690.95<8000元,根据法律规定可以抵免。

大学生创业可享受国家一定范围的无息贷款,故无财务费用。

每年计提折旧:

10120/5=2024元。

代寄业务为其他业务收入,估计预算收入为21450元,成本为5445元。

第二年:

业务收入74450*4*(1+50%)=446700元

业务成本53445*4*(1+50%)=320670元

营业税金及附加:

446700*5%=22335元

所得税费用:

99599*20%=19919.8元扣除国家优惠8000元即最终额11919.8元

第三年:

业务收入446700*(1+50%)=670050元

由于第三年公司规模已经形成,业务成本不会有太大变动,初估计为330000元

营业税金及附加:

670050*5%=33502.5元

所得税费用:

308451.5*20%=61690.3元扣除国家优惠8000元即最终额53690.3元

表9.3.2

资产负债表

_年_月_日单位:

元

资产

第一年

第二年

第三年

负债和所有者权益

第一年

第二年

第三年

流动资产:

流动负债:

货币资金

2000

10000

20000

短期借款

应收票据

应付票据

应收账款

应付账款

预付款项

预收账款

其他应收款

应付职工薪酬

48000

210000

320000

存货

应交税费

一年内到期的非流动资产

应付利息

其他流动资产

其他应付款

流动资产合计

2000

10000

20000

一年内到期的非流动负债

非流动资产:

其他流动负债

长期应收款

流动负债合计

48000

210000

320000

固定资产

10120

38456

38456

非流动负债:

固定资产清理

长期借款

20000

80000

80000

无形资产

800

800

800

长期应付款

开发支出

112000

474424

546104

专项应付款

商誉

预计负债

长期待摊费用

30000

114000

90000

其他非流动负债

其他非流动资产

非流动负债合计

20000

80000

80000

非流动资产合计

152920

627680

675360

负债合计

68000

290000

400000

所有者权益

实收资本

100000

400000

400000

资本公积

减:

盈余公积

13080

52320

104640

未分配利润

所有者权益合计

86920

347680

295360

资产总计

42920

637680

695360

负债和所有者权益总计

154920

637680

695360

注:

1.开发支出费中包括技术研发费。

表9.3.3

现金流量表

_年_月单位:

元

项目

第一年

第二年

第三年

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

53000

318000

477000

收到税费返还

收到其他与经营活动有关的现金

21450

128700

193050

经营活动现金流入小计

74450

446700

670050

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

48000

210000

320000

支付的各项税费

支付其他与经营活动有关的现金

5445

32670

49005

经营活动现金流出小计

53445

242670

369005

经营活动产生的现金流量净额

21005

204030

301045

二、投资活动产生得现金流量

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和和其他长期资产收回的现金净额

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的现金

40920

61380

投资支出的现金

18000

72000

108000

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的金额

投资活动现金流出小计

58920

133380

108000

投资活动产生的现金流量净额

-58920

-133380

-108000

三、筹资活动产生的现金流量

吸收投资收到的现金

100000

400000

取得借款收到的现金

20000

80000

收到其他与筹资活动有关现金

筹资活动现金流入小计

120000

480000

偿还债务支出的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

120000

480000

四、汇率变动对现金等价物的影响

五、现金及现金等价物净增加额

加:

期初现金及现金等价物余额

六、期末现金及现金等价物余额

8096

32384

48576

8.4财务分析

(一)投资价值分析

飞鸽采用投资回收期、净现值和内部报酬率来衡量此项目的投资价值。

以下是关于本项目的全投资现金流量表,PB、NPV、IRR、MIRR的分析均基于本表。

项目各年现金流量表单位:

元

年份

0

1

2

3

固定资产投资

-10120

-38456

垫支流动资金

-2000

-10000

-20000

营业现金流量

21005

204030

301045

固定资产减值

收回流动资金

现金流量合计

-12120

21005

155574

281045

折现率的确定:

在此运用资本资产定价模型(CAPM)确定本项目的贴现率为15%。

根据现行市场估价标准,无风险利率为3.5%,市场风险溢价为7.5%,贝塔值为1.53.

1.回收期

初始总成本为10120+2000+38456+10000+20000=80576元

试算155574*PVIF15%,2=117813.944》80576,故投资回收期介于1到2年之间。

(80576-21005)/155574=0.383

则n=1.383年

项目的投资回收期为1.383年,投资回收期短,满足投资者需求。

2.净现值

净现值NPV=21005*PVIF15%,1+155574*PVIF15%,2+281045*PVIF15%,3—80576

=21005*0.87+155574*0.756+281045*0.658-80576

=18274.35+117613.944+184927.61-80576

=238239.904元

净现值是按照折现率15%将项目计算期即各年的净现金流量折现到建设期初的现值之和,其数值越大,项目的获利水平就越高,本项目的净现值为238239.904元,远大于0.

3.内部收益率FIRR=53%

内部收益率(IRR)是衡量项目在财务上是否可行的主要评价指标,是项目在计算期内,各年净现金流量现值累计等于零时的折现率。

一般地,IRR大于投资者要求的折现率,表明项目财务上可行。

根据现金流,利用Excel软件可计算出本项目的内部收益率为53%,远大于投资者要求的收益率15%,表明本项目效益好。

项目的内部收益率高达53%,也就是说,如果用该种方法进行决策时,隐含了企业在项目

期内产生的现金流将以53%的收益率进行再投资的假定,这远远高于投资者要求的收益率15%,这种隐含的假定显然难以得到现实的支持。

4、修正的内部报酬率(MIRR)

修正的内部收益率MIRR=47%

根据修正内部收益率计算方法,利用15%的折现率对内部收益率的内含假定进行修正,得

到本项目的MIRR为47%,远大于投资者要求的收益率15%。

(二)财务状况分析(从融资能力、资产周转率、等方面分析)

表9.5.2:

比率分析表

第一年

第二年

第三年

营业额增长率

—

5

0.5

短期偿债能力

流动比率

0.47

1.13

1.65

速动比率

0.44

0.80

1.12

长期偿债能力

资产负债率

158%

45.5%

57.5%

营运能力分析

应收账款周转率

=

=

=

存货周转率

=

=

=

获利能力分析

净资产收益率(ROE)

0.207

0.252

0,863

总资产报酬率(ROA)

0.419

0.137

0.366

盈亏平衡点(生产能力利用率)

0.52

0.68

0.79

注:

1.第二年扩大规模,第三年开始稳步增长。

2.本企业为服务型企业,故营运能力衡量指标未填。

8.5不确定性分析

(一)盈亏平衡分析

通过对本项目进行盈亏平衡分析,可确定项目要求的最低派件量,以下将计算产品盈

亏平衡点的派件量。

第一年

第二年

第三年

飞鸽公司

预计派件量

36500

261098

401647

保本点派件量

49012

211012

321012

差额

-12512

50086

80635

由上表可知,飞鸽在第二年就已达到盈亏平衡,且每年的预计销量和保本点销量之差都在万件以上,经营安全性非常高。

(二)敏感性分析

表9.5.2单因素分析表

因素

NPV

变动率

-5%

0

5%

派件量

193498.204

238239.904

279867.907

人工工资

220123.405

238239.904

340975.409

派件单价

209873.507

238239.904

269834.508

上表中我们可以看出,在派件量、人工工资、派件单价这三项单因素分析中,NPV

随派件量因素的变化而变化的幅度较大,可见派件量这项因素最为敏感。

8.6投入资本退出

1、创业板上市

当公司发展到一定规模时,我们将争取在中国股市的创业版上市,申请发行股票,以筹集更多的资金;届时,风险投资和控股方等股份持有者可通过出售其掌握的股票而收回投资,风险投资实现成功退出。

2、整体转让

由于本公司的产品在国内市场仍是空白,因此市场前景十分广阔,投产后将会获得较高的盈利水平,这必将引起国外同类企业以及国内相关企业的关注。

如果投资者把公司出售,市场上现有的物流企业由于本公司与其竞争,对其构成威胁,他们出于自身利益的考虑,极有可能买下本公司。

3、向第三者转让

在五年后的任何时间,如果有一个难得的出售股份的机遇,且价格水平符合风险投资公司的要求,风险投资公司也可利用这一机遇,在保证该价格水准的前提下,把所拥有的权益转卖第三者。

4、MBO

如果四年后条件不成熟而未能上市,我们会考虑MBO(管理层收购)。

MBO(管理层收购)具体来说,就是由企业管理层发动,组建一个外部投资人集团,通过投资银行、信托等金融机构的支持,收购原来公开上市或非上市的企业的股票和资产,使它转变为管理层控制的企业

5、创业者回购股份

从第二年开始,如果投资者的年投资报酬率低于25%,风险投资公司可以要求创业队或其它股东买回其全部股

第九章风险管理

9.1风险识别

(一)风险认知

在公司经营过程中,风险是无处不在的。

通过从宏观环境、行业环境、公司内部三个方面,对我们飞鸽快递未来可能面临的11类风险(1、国家政策风险2、人文习惯风险3、税收风险4、劳动力供应风险5、竞争风险6、替代商品风险7、市场容量与潜力8、市场开拓风险9、技术风险10、财务风险11、管理风险)进行评估可知,对公司影响最重大的风险是:

市场开拓风险。

对此,我们飞鸽快递公司将采取品牌化运作、信息化建设、标准化管理、专业化服务、示范化效应五方面的措施来避免市场开拓失败对公司经营造成的重大影响。

除了为各种风险制定防范和应对措施外,我们飞鸽快递还将在公司内部建立一套风险监控预警机制,来监测与预评价风险对公司的影响,分析公司面临的或即将面临的风险,采取有效的解决措施,保证公司在瞬息万变的环境中不断发展。

在当今复杂多变的市场风险环境下,公司间竞争日益强烈,了解公司面临的风险内在关联性并采取更为动态的策略进行风险管理已经成为当前公司发展所面临的非常重要的任务,这关系到公司长远的发展及兴衰。

(二)飞鸽快递所面临的风险分类:

1、风险详细分析表

风险分类

风险项目

风险描述

宏观环境决定

国家政策风险

国家政治政策、知识产权保护政策、以及对大学生创业的优惠扶植等政策的变动以及各地区相关政策的变动会直接影响到我们公司资金的融入、技术保密与发展和人员招聘等方面。

人文习惯风险

客户的生活习惯和消费习惯,以及大学生对快递行业的服务需求等都会很大程度上影响着我们公司的发展和良好运营。

税收风险

省、市、计划单列市财政厅(局)、国家税务局、地方税务局对快递物流业务重组改制有关增值税、营业税和土地增值税等税收政策。

劳动力供应风险

随着现在经济水平的提高和消费水平的提高导致员工工资快速上涨,运营成本增加。

另外现在许多学生养成了比较懒惰的生活习惯,对工作挑剔性较高,这些都会带来劳动力供应的风险。

行业环境

竞争风险

目前校园存在的快递派送点将会给我们飞鸽快递的管理带来较大的压力。

替代品风险

由于本行业的门槛较低,进入壁垒较小,而且运行经营模式容易复制,造成其他资金容易流入形成强大的竞争力量。

市场容量与潜力

随着经济的发展和网络的普及,网上购网必将成为一种潮流,必会带来很大的商机和较为广阔的市场,但其市场也绝对不是无限量的,市场的范围有限,人数有限,随着投入者的增加,必将会使市场饱和。

公司内部因素

市场开拓风险

我们公司处于刚刚起步阶段,对现有行业市场运作规则不了解,难以应对突发事件。

许多运行方式,宣传方式方法还不具有明确的标准。

技术风险

技术风险包括三部分:

技术先进性风险,技术人才与研发能力风险,专利产权风险。

技术先进性风险:

技术在未来发展中可能被超越;竞争对手可能会对我们现有技术进行模仿。

技术人才与研发能力风险:

技术人员数量、素质与研发投入等不能满足公司发展的需要。

专利产权风险:

相关技术与权益被侵犯,公司产品被竞争对手仿冒,公司员工将公司生产技术机密泄漏

财务风险

财务风险包括两部分:

融资风险和资金流断裂风险

融资风险:

飞鸽快递公司在创办的初期有一定数量的负债;在第二年和第三年通过良好的运行模式和经营业务可以完全收回成本并有一定利润;公司在前五年内都没有长期借款,因此,公司的融资风险非常小。

资金流断裂风险:

公司初期由于需要打开市场,将会耗用大量的费用进行宣传,占用公司大

升级会员

升级会员