信用等级评定指标.docx

《信用等级评定指标.docx》由会员分享,可在线阅读,更多相关《信用等级评定指标.docx(31页珍藏版)》请在冰豆网上搜索。

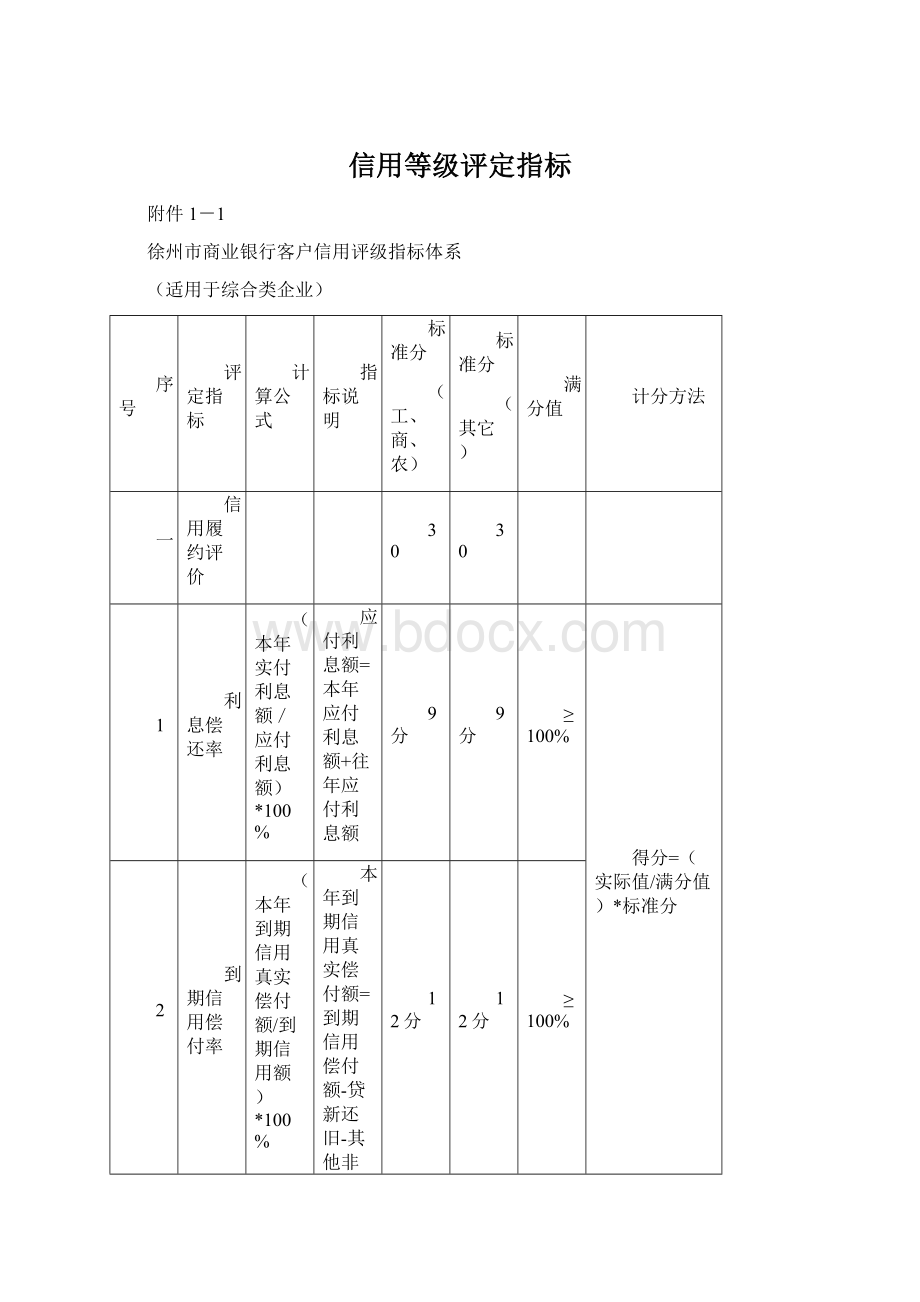

信用等级评定指标

附件1-1

徐州市商业银行客户信用评级指标体系

(适用于综合类企业)

序号

评定指标

计算公式

指标说明

标准分

(工、商、农)

标准分

(其它)

满分值

计分方法

一

信用履约评价

30

30

1

利息偿还率

(本年实付利息额/应付利息额)*100%

应付利息额=本年应付利息额+往年应付利息额

9分

9分

≥100%

得分=(实际值/满分值)*标准分

2

到期信用偿付率

(本年到期信用真实偿付额/到期信用额)*100%

本年到期信用真实偿付额=到期信用偿付额-贷新还旧-其他非正常偿付额

12分

12分

≥100%

3

销售收入(营业收入)归行额与贷款额比

(销售收入或营业收入归行占比/商行信用年平均占比)*100%

信用=贷款+银行承兑+保函

销售收入或营业收入归行占比=销售收入回归商行额/销售收入净额

5分

5分

≥100%

4

存贷比

(在商行存款季平均余额/在商行信用季平均余额)*100%

4分

4分

≥100%

二

偿债能力评价

34

35

5

资产负债率

(年末负债总额/年末有效资产总额)*100%

年末有效资产总额=年末资产总额-待摊费用-库存积压物资-两年以上应收帐款-待处理财产损失

10分

10分

≤70

得分=(1-实际值)/(1-满分值)*标准分

6

流动比率

(期末流动资产/期末流动负债)*100%

4分

4分

≥150

得分=实际值/满分值*标准值

7

速动比率

(速动资产/流动负债)*100%

速动资产=流动资产-存货-待摊费用-待处理流动资产损失

4分

5分

≥100%

8

现金流量

净现金流量=经营性净现金流量+投资性净现金流量+融资性净现金流量

8分

8分

经营性净现金流量>0、净现金流量>0、8分

经营性净现金流量>0、净现金流量<0、5分

经营性净现金流量<0、净现金流量>0、3分

经营性净现金流量<0、净现金流量<0、0分

9

或有负债比率

(或有负债/净资产)*100%

或有负债指企业为第三方提供担保或商业承兑汇票

4分

4分

≤50%

得分=(1-实际值)/(1-满分值)*标准分

10

利息保障倍数

(利润总额+利息支出)/利息支出

利息支出指企业年度实际利息支出总额

4分

4分

≥4

三

盈利能力评价

15分

15分

11

总资产报酬率

(利润总额+利息支出)/资产年平均余额*100%

5分

5分。

工业≥8%

得分=(实际值/满分值)*标准分

商业≥5%

农业≥3%

综合类≥6%

12

销售营业利润率

销售(营业)利润/销售收入净额*100%

销售收入净额=销售收入_销售退回_销售折让、折扣

5分

5分

工业≥12%

商业≥10%

农业≥6%

综合类≥9%

13

净资产收益率

税后净利润/净资产年平均余额*100%

5分

5分

工业≥12%

商业≥10%

农业≥7%

综合类≥15%

四

经营能力评价

21分

20分

14

流动资产周转次数

全年销售收入净额/流动资产年平均余额

销售收入净额=销售收入-销售退回-销售折让、折扣

4分

4分

工业≥3

得分=(实际值/满分值)*标准分

商业≥4

农业≥2

综合类≥3

15

产成品销售率

(适用于工业、

农业)

全年产品销售成本/(全年产品销售成本+年末产成品成本)*100%

4分

≥95%

商品销售率

全年商品销售成本/(全年商品销售成本+年末库存商品成本)*100%

16

净资产增长率

(年末净资产-年初净资产)/年初净资产

*100%

5分

8分

≥10%

17

企业及领导者素质评价

8分

8分

领导者素质

根据企业董事长、总经理及部门负责人文化水平、技术职称、专业年限、信用观念等情况综合评定

2分

2分

好2分,一般1分,差0分

管理素质

根据制度建设、制度实施、合同履约率、财产投保率等情况综合评定

2分

2分

好2分,一般1分,差0分

技术素质

根据技术力量、工艺技术水平等情况综合评定

2分

2分

好2分,一般1分,差0分

市场定位

根据品牌、定价、促销、新产品开发、市场占有率等情况综合评定

2分

2分

好2分,一般1分,差0分

注:

单项指标最高得分为满分,最低得分0分。

单项指标计分结果保留两位小数,总得分保留一位小数。

附件1-2

徐州市商业银行客户信用评级指标体系

(房地产开发)

序号

评定指标

内容及计算公式

标准值

满分

计分方法

一

信用状况评价

30

1

贷款资产形态

正常、关注、次级、可疑、损失

10

次级以上得10分,次级得8分,以下得0分

2

到期信用偿还记录

包括我行及他行的所有信贷业务

10

按期还本付息得10分;评估时点逾期1个月到3个月的扣5分;超过3个月得0分;有借新还旧的扣3分

3

利息偿还记录

包括客户偿还我行和他行利息的记录

10

评估时点按期偿还得10分;有拖欠十天以上(不含)记录的扣5分;有欠利息的得0分

二

偿债能力评价

18

4

资产负债率

(负债总额/有效资产总额)*100%

≤75%

8

≤75%,8分;≤80%,6分;≤85%,4分;≤90%,2;≤95%,1分;>95%,0分。

5

现金净流量

财政部会计准则

>0

5

>0,5分;≤0,0分

6

流动比率

(流动资产/流动负债)*100%

≥150%

3

≥150%,3分;≥120%,2分;≥100%,1分;<100%,0分;

7

或有负债比率

(或有负债/净资产)*100%

≤50%

2

≤50%,2分;>50%,0分。

三

盈利能力评价

17

8

利润总额

企业近三年平均利润

≥800万

6

≥800,6分;≥500,5分;≥300,2分;≥100,1分;<100及亏损,0分。

9

存货周转率

(经营成本/存货平均余额)*100%

≥100%

5

≥100%,5分;<100%,0分

10

总资产利润率

企业近三年平均利润/近三年平均资产总额*100%

5%

6

(实际值/标准值)*6

四

经应能力评价

20

11

所有者权益

报表数

≥5000万

7

≥5000,7分;≥2000,5分;≥800,3分;≥100万,1分;<100,0分

12

经营收入

企业3年平均经营收入

≥5000万

6

≥5000,6分;≥3000,4分≥1000,2分;≥500,1分;<500,0分。

13

企业资质等级

国家部门评定

7

一级7分,二级5分,三级3分,四级0分

五

企业及领导者素质评价

9

14

领导者素质

从事相关专业3年以上

3

分值在0-3分确定

无违法违规违纪行为,是否诚实可信

近三年经营情况

15

法人治理结构及现代企业机制

根据企业是否建立现代企业制度、及实施情况综合评定

1

16

产品品牌战略及市场营销策略

根据品牌、定价、促销、产品开发等情况综合评定

2

17

目标管理战略及发展潜力

根据目标管理战略及发展潜力等情况综合评定

1

18

日常财务管理

企业财务报表是否真实,是否定期按时报送

2

六

与我行相关业务合作评价

6

19

与我行相关业务

办理结算、代收代付、存款的业务量等

6

备注:

1、单项指标最高得分为满分,最低得分为0分;

2、利息偿还记录和到期信用偿还记录他行数据难取得的,可只采用我行数据取得的。

附件1-3

徐州市商业银行客户信用评级指标体系

(建筑安装)

序号

评定指标

内容及计算公式

标准值

满分

计分方法

一

信用状况评价

30

1

贷款资产形态

正常、关注、次级、可疑、损失

10

次级以上得10分,次级得8分,以下得0分

2

到期信用偿还记录

包括我行及他行的所有信贷业务

10

按期还本付息得10分;评估时点逾期1个月到3个月的扣5分;超过3个月得0分;有借新还旧的扣3分

3

利息偿还记录

包括客户偿还我行和他行利息的记录

10

评估时点按期偿还得10分;有拖欠十天以上记录的扣5分;有欠利息的得0分

二

偿债能力评价

21

4

资产负债率

(负债总额/有效资产总额)*100%

≤70%

8

≤70%,8分;≤75%,6分;≤80%,4分;≤85%,2分;>≤85%,0分。

5

现金净流量

财政部会计准则

>0

5

>0,5分;≤0,0分

6

流动比率

(流动资产/流动负债)*100%

≥120%

3

≥120%,3分;≥100%,2分;<100%,0分;

7

速动比率

[(流动资产-存货-待摊费用)/流动负债]*100%

≥60%

3

≥60%,3分;≥50%,2分;<50%,0分;

8

或有负债比率

(或有负债/净资产)*100%

≤50%

2

≤60%,2分;>50%0分;

三

经营效益评价

16

9

利润总额

企业近三年平均利润

800万元

6

≥800万,6分;≥600万,4分;≥400万,2分;≥100万,1分;<100万,0分.

10

销售利润率

(利润总额/经营收入)*100%

≥80%

5

(实际值/标准值)*5

11

总资产利润率

企业近三年平均利润/近三年平均资产总额*100%

3%

5

(实际值/标准值)*5

四

经济实力评价

19

12

所有者权益

报表数

5000万元

8

≥5000万,8分;≥3000万,6分;≥1000万,4分;≥500万,2分;≥300万,1分;<300万,0分.

13

经营收入

企业当年经营收入

8000万元

5

≥8000万,5分;≥6000万,4分;≥4000万,3分;≥2000万,2分;≥1000万,1分;<1000万,0分

14

企业资质等级

国家部门评定

6

一级6分,二级4分,三级2分,四级0分.

五

企业及领导者素质评价

8

15

领导者素质

从事相关专业3年以上

3

分值在0-3分确定

无违法违规违纪行为,是否诚实可信

近三年经营情况

16

法人治理结构及现代企业机制

根据企业是否建立现代企业制度、及实施情况综合评定

1

分值在0-1分确定

17

产品品牌战略及市场营销策略

根据品牌、定价、促销、产品开发等情况综合评定

1

分值在0-1分确定

18

目标管理战略及发展潜力

根据目标管理战略及发展潜力等情况综合评定

1

分值在0-1分确定

19

日常财务管理

企业财务报表是否真实,是否定期按时报送

2

分值在0-1分确定

六

与我行相关业务合作评价

6

20

与我行相关业务

办理结算、代收代付、存款的业务量等

6

分值在0-6分确定

附件1-4

徐州市商业银行客户信用评级指标体系

(外资企业)

序号

评定指标

计算公式

指标说明

标准分

满分值

计分方法

一

信用履约评价

26

1

利息偿还记录

包括客户偿还我行和他行的记录

9分

(1)报告期按期付息为满分

(2)报告期拖欠利息10天(不含)以上扣5分

(3)评估时点欠息为0分

2

到期信用偿还记录

到期信用包括我行和他行对客户的贷款、承兑、信用证、保函等

12分

(1)报告期按期还本为满分

(2)评估时点逾期1个月(不含)-3个月扣6分

(3)未按期还本超过3个月为0分

(4)有借新还旧记录的扣3分

3

销售收入(营业收入)归行份额与贷款份额比

销售收入或营业收入归行占比/商行信用年平均占比)*100%

销售收入(营业收入)归行份额=销售收入回归商行额/销售货款回归额

5分

≥100%

得分=(实际值/满分值)*标准分

二

偿债能力评价

38

4

资产负债率

(年末负债总额/年末有效资产总额)*100%

年末有效资产总额=年末资产总额-待摊费用-库存积压物资-两年以上应收帐款-待处理财产数损失

8分

工业≤70

商贸≤85

得分=(1-实际值)/(1-满分值)*标准分

5

流动比率

(期末流动资产/期末流动负债)*100%

4分

工业≥100

商贸≥130

得分=实际值/满分值*标准值

6

净资产规模

有效资产规模-负债规模

6分

2000万美元(含)以上得满分

500万(含)-2000万美元,不高于4分,500万美元以下,不高于2分。

7

现金流量

净现金流量=经营性净现金流量+投资性净现金流量+融资性净现金流量

6分

经营性净现金流量>0、净现金流量>0、6分

经营性净现金流量>0、净现金流量<0、4分

经营性净现金流量<0、净现金流量>0、2分

经营性净现金流量<0、净现金流量<0、0分

8

经营性净现金流量与总负债比率

6分

≥20%

得分=(实际值/满分值)*标准分

9

或有负债比率

(或有负债/净资产)*100%

或有负债指企业为第三方提供担保或商业承兑汇票

4分

≤50%

得分=(1-实际值)/(1-满分值)*标准分

10

利息保障倍数

(利润总额+利息支出)/利息支出

利息支出指企业年度实际利息支出总额

4分

≥4

得分=(实际值/满分值)*标准分

三

盈利能力评价

8分

11

销售(营业)利润率

销售(营业)利润/销售收入净额*100%

销售收入净额=销售收入_销售退回_销售折让、折扣

4分

工业≥6%

得分=(实际值/满分值)*标准分

商贸≥4%

12

净资产收益率

税后净利润/净资产年平均余额*100%

4分

工业≥8%

得分=(实际值/满分值)*标准分

商贸≥4%

四

经营及发展能力评价

20分

13

应收帐款周转率

销售收入净额/应收帐款平均余额

4分

工业≥300

得分=(实际值/满分值)*标准分

商贸≥400

14

存货周转率

产品销售成本/(平均存货

4分

工业≥200

得分=(实际值/满分值)*标准分

商贸≥500

15

销售收入增长率

(本期销售收入-上期销售收入)/上期销售收入

4分

≥8&

得分=(实际值/满分值)*标准分

16

利润增长率

(本期净利润-上期净利润)/上期净利润

4分

≥6%

得分=(实际值/满分值)*标准分

17

净资产增长率

(本期末净资产-上期末净资产)/上期末净资产*100%

4分

≥6%

得分=(实际值/满分值)*标准分

五

综合评价

8分

18

领导者素质

根据企业董事长、总经理及部门负责人文化水平、技术职称、专业年限、信用观念等情况综合评定

2分

好2分,一般1分,差0分

管理素质

根据制度建设、制度实施、合同履约率、财产投保率等情况综合评定

2分

好2分,一般1分,差0分

技术素质

根据技术力量、工艺技术水平等情况综合评定

2分

好2分,一般1分,差0分

市场定位

根据品牌、定价、促销、新产品开发、市场占有率等情况综合评定

2分

好2分,一般1分,差0分

注:

1、单项指标最高得分为满分,最低得分0分。

单项指标计分结果保留两位小数,总得分保留一位小数。

2、利息偿还记录和到期信用偿还记录他行数据难取得的,可只采用我行数据。

附件1-5

徐州市商业银行客户信用评级指标体系

(事业法人)

序号

评定指标

计算公式

指标说明

标准分

满分值

计分方法

一

信用履约评价

30

1

利息偿还记录

包括客户偿还我行和他行的记录

9分

(1)报告期按期付息为满分

(2)报告期拖欠利息10天(不含)以上扣5分

(3)评估时点欠息为0分

2

到期信用偿还记录

到期信用包括我行和他行对客户的贷款、承兑、信用证、保函等

12分

(1)报告期按期还本为满分

(2)评估时点逾期1个月(不含)-3个月扣6分

(3)未按期还本超过3个月为0分

(4)有借新还旧记录的扣3分

3

自主收入归行份额与贷款份额比

自主收入归行占比=自主收入回归商行额/自主收入

自主收入=经营收入+事业收入+附属单位缴款+其他收入

4分

≥100%

得分=(实际值/满分值)*标准分

4

存贷比

商行存款日平均额/商行信用日平均额

5分

≥15%

得分=(实际值/满分值)*标准分

二

偿债能力评价

32

5

资产负债率

(期末负债总额/期末有效资产总额)*100%

末有效资产总额=期末资产总额-待摊费用-库存积压物资-两年以上应收帐款-待处理财产数损失

4分

≤50

得分=(1-实际值)/(1-满分值)*标准分

6

流动比率

(期末流动资产/期末流动负债)*100%

2分

≥100

得分=实际值/满分值*标准值

7

净资产规模

包括事业基金、固定基金、专用基金、事业结余基金、经营结余等。

4分

净资产≥5000万元:

4分

3000万-5000万;3分

3000万以下不超过2分。

8

年现金流入

指年综合收入,包括财政补助收入、上级补助收入、经营收入、事业收入、附属单位缴款及其他收入。

8分

5000万以上(含)8分;

3000万(含)-5000万6分

1000万(含)-3000万4分

1000万以下不超过2分。

9

非筹资现金净流入与总负债比率

为事业法人剔除筹资现金流入和流出后的现金净流量

6分

≥20%

得分=(实际值/满分值)*标准分

10

自主收入占比

自主收入占比=(经营收入+事业收入+附属单位缴款+其他收入)/年综合收入*100%

医院自主收入=医疗收入+药品收入+其他收入

4分

学校≥40%

医院≥90%

科研≥45%

其他≥50%

得分=(实际值/满分值)*标准分

11

利息保障倍数

利息保障倍数=(期末收支差额+当期利息支出)/当期利息支出

4分

≥2

得分=(实际值/满分值)*标准分

三

经营及发展能力评价

22分

12

经费自给率

(事业收入+经营收入+附属单位缴款+其他收入)/(事业支出+经营支出)*100%

医院为:

(医疗收入+药品收入+其他收入)*100%

6分

学校≥40%

医院≥90%

科研≥45%

其他≥50

得分=(实际值/满分值)*标准分

13

收入计划完成率

报告期收入/计划收入*100%

2分

≥100%

得分=(实际值/满分值)*标准分

14

支出计划完成率

报告期实际支出数/(支出预算数*收入计划完成率)*100%

2分

≤100%

得分=(实际值/满分值)*标准分

15

总收入增长率

总收入增长率=(本期总收入-上期总收入)/上期总收入*100%

4分

≥10%

得分=(实际值/满分值)*标准分

16

净资产增长率

(本期末净资产-上期末净资产)/上期末净资产*100%

4分

≥8%

得分=(实际值/满分值)*标准分

17

资产报酬率

资产报酬率=(期末收支差额+当期利息支出)/平均资产余额*100%

4分

≥3%

得分=(实际值/满分值)*标准分

四

综合评价

16分

18

领导者素质

根据企业董事长、总经理及部门负责人文化水平、技术职称、专业年限、信用观念等情况综合评定

2分

好2分,一般1分,差0分

19

管理素质

根据制度建设、制度实施、合同履约率、财产投保率等情况综合评定

2分

好2分,一般1分,差0分

20

市场分析

10分

综合效益较好的国家三级甲等医院或进入211工程的重点高校或具有行业垄断优势且资质优良的事业法人客户:

10分

国家三级乙等医院或省高等院校或省级重点中学或具有行业垄断优势且资质优良的事业法人客户:

6分

具有地区优势、资质较好且年收费在3000万元以上的:

4分

其他不超过2分。

21

行业风险分析

该法人所属行业的成长性、稳定性;客户收入来源受政策影响的程度及政策的未来变化趋势;事业法人与主管部门的关系,市场化改革的趋势,未来产权结构形式及对债务落实的影响。

2分

好2分,一般1分,差0分

注:

1、单项指标最高得分为满分,最低得分0分。

单项指标计分结果保留两位小数,总得分保留一位小数。

2、利息偿还记录和到期信用偿还记录他行数据难取得的,可只采用我行数据。

3、存贷比指标中若日平均月难以取得,可采用旬均余额。

4、自主收入指事业单位各项收入扣除财政补助收入和上级补助收入后,可自主支配的收入。

升级会员

升级会员