成本会计09品种法习题答案.docx

《成本会计09品种法习题答案.docx》由会员分享,可在线阅读,更多相关《成本会计09品种法习题答案.docx(26页珍藏版)》请在冰豆网上搜索。

成本会计09品种法习题答案

精品文档

9品种法

练习题

习题一、

1、目的:

练习产品成本计算的品种法。

2、资料:

富通公司是大量大批单步骤生产的企业,企业只设有一个基本生产车间,没有辅助生产车

间,生产A、B两种产品,产品只经过一个生产步骤加工完成。

8月份有关产量、发生的生产成本等资料

如表9.16、表9.17所示。

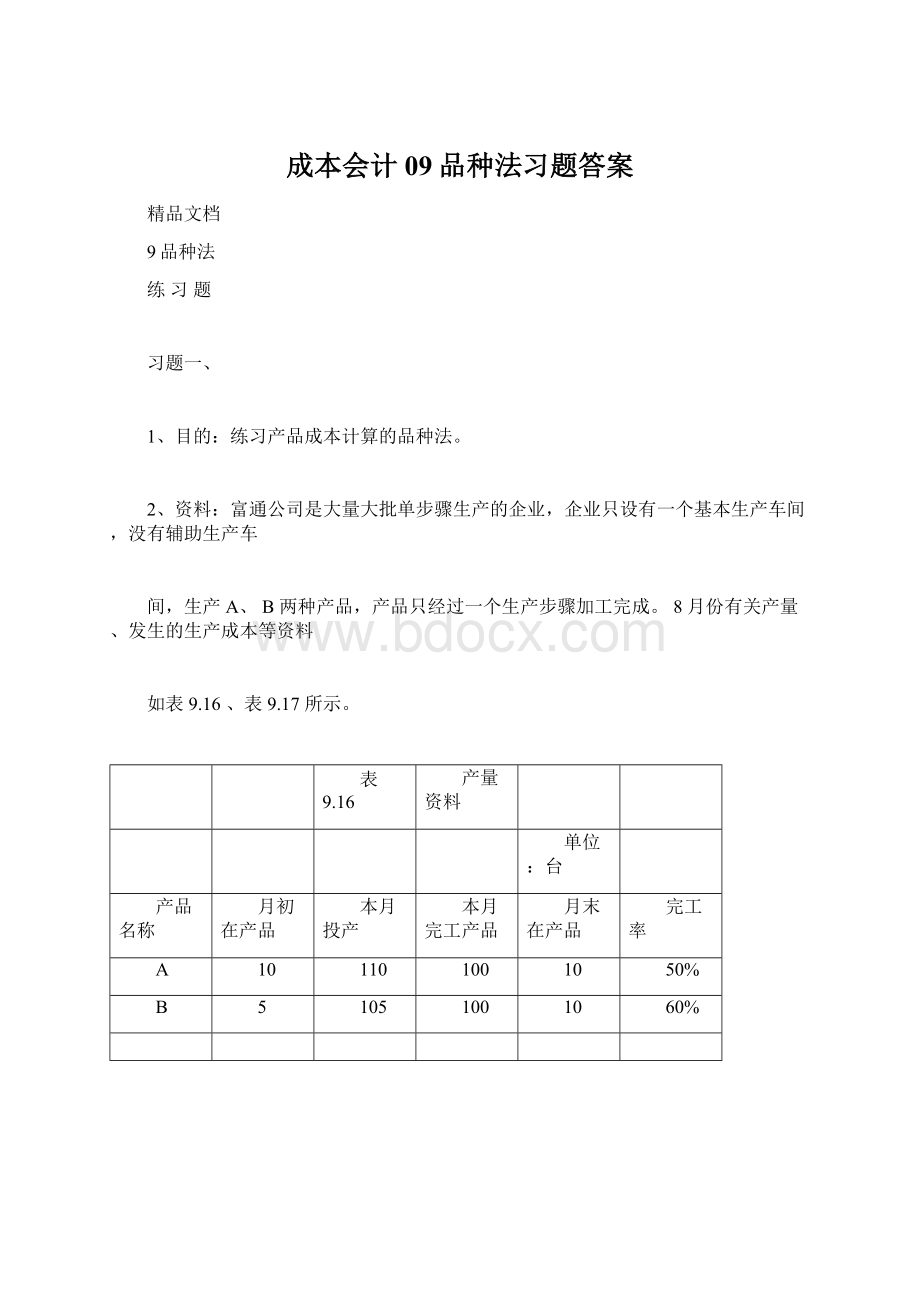

表9.16

产量资料

单位:

台

产品名称

月初在产品

本月投产

本月完工产品

月末在产品

完工率

A

10

110

100

10

50%

B

5

105

100

10

60%

表9.17

期初在产品成本资料

单位:

元

产品名称

材料费用

动力费

直接人工

制造费用

合计

A

650

150

300

600

1700

B

420

106

368

430

1324

合计

1070

256

668

1030

3024

1、材料费用的归集和分配

分配率=200000.00

÷(100+10+100+10×50%)=930.23(

元/件)

A产品应负担材料费用

=(100+10)×930.23=102325.30(

元)

B产品应负担材料费用

=200000.00

-102325.30=97674.70(元)

借:

生产成本——A产品

102325.30

——B产品

97674.70

制造费用

3000.00

管理费用

2000.00

贷:

原材料

205000.00

可编辑

精品文档

2、人工费用的归集和分配

分配率=15000.00÷(2000+3000)=3(元/小时)

A产品应负担人工费用

=2000

×3=6000.00(元)

B产品应负担人工费用

=15000.00

-6000.00=9000.00(

元)

借:

生产成本——A产品

6000.00

——B产品

9000.00

制造费用

5000.00

管理费用

8000.00

贷:

应付职工薪酬

28000.00

3、其他费用的归集和分配

产品水电费的分配率

=20600.00

÷(2000+3000)=4.12(

元/小时)

A产品应负担水电费用

=2000

×4.12=8240.00(元)

B产品应负担水电费用

=20600.00

-8240.00=12360.00(

元)

借:

生产成本——A产品

8240.00

——B产品

12360.00

制造费用——折旧

50000.00

——办公费用

500.00

——水电费用

500.00

管理费用——折旧

20000.00

——办公费用

1500.00

——水电费用

600.00

贷:

其他应付款——办公费用

22600.00

——水电费用

1100.00

可编辑

精品文档

累计折旧70000.00

4、制造费用的归集和分配

制造费用发生总额=3000.00+5000.00+50000.00+500.00+500.00=59000.00(元)

分配率=59000.00÷(2000+3000)=11.80(元/小时)

A产品应负担制造费用=2000×11.80=23600.00(元)

B产品应负担制造费用=59000.00-23600.00=35400.00(元)

借:

生产成本——A产品23600.00

——B产品35400.00

贷:

制造费用59000.00

5、月末完工产品与在产品生产成本采用账表合一计算法:

生产成本明细账

完工产品:

100件

投料方式:

一次投料

在产品:

10件

在产品完工程度:

50%

产品名称:

A产品

单位:

元

××年

摘

要

成

本项

目

月

日

直接材料

直接人工

燃料动力

制造费用

合计

8

1

期初在产品余额

650.00

300.00

150.00

600.00

1700.00

31

应计入的材料

102325.30

102325.30

31

应计入的工资

6000.00

6000.00

31

应计入的电费

8240.00

8240.00

31

分配应计入的制造费用

23600.00

23600.00

31

本月生产费用合计

102975.30

6300.00

8390.00

24200.00

141865.30

31

约当产量

110

105

105

105

31

分配率

936.14

60.00

79.90

230.48

1306.52

31

完工产品成本

93614.00

6000.00

7990.00

23048.00

130652.00

31

月末在产品成本

9361.30

300.00

400.00

1152.00

11213.30

生产成本明细账

完工产品:

100件投料方式:

陆续投料

在产品:

10件在产品完工程度:

60%

产品名称:

B产品单位:

元

××年摘要成本项目

可编辑

精品文档

月

日

直接材料

直接人工

燃料动力

制造费用

合计

8

1

期初在产品余额

420.00

106.00

368.00

430.00

1324.00

31

应计入的材料

97674.70

97674.70

31

应计入的工资

9000.00

9000.00

31

应计入的电费

12360.00

12360.00

31

分配应计入的制造费用

35400.00

35400.00

31

本月生产费用合计

98094.70

9106.00

12728.00

35830.00

155758.70

31

约当产量

106

106

106

106

31

分配率

925.42

85.91

120.08

338.02

1469.43

31

完工产品成本

92542.00

8591.00

12008.00

33802.00

146943.00

31

月末在产品成本

5552.70

515.00

720.00

2028

8815.70

6、编制产品成本汇总表。

产品成本汇总表

单位名称:

富通公司

××年8月

单位:

元

产品名称

成本

产量

直接材料

直接人工

燃料动力

制造费用

合计

A产品

总成本

100

93614.00

6000.00

7990.00

23048.00

130652.00

单位成本

936.14

60.00

79.90

230.48

1306.52

B产品

总成本

100

92542.00

8591.00

12008.00

33802.00

146943.00

单位成本

925.42

85.91

120.08

338.02

1469.43

7、编制完工产品验收入库的会计分录:

借:

库存商品——A产品

130652.00

——B产品

146943.00

贷:

生产成本——A产品

130652.00

——B产品

146943.00

习题二、

1、材料费用的归集和分配

分配率=90000.00÷(3000+1000)=22.50(元/千克)

甲产品应负担共同耗用材料费用=3000×22.50=67500.00(元)

乙产品应负担共同耗用材料费用=90000.00-67500.00=22500.00(元)

可编辑

精品文档

借:

生产成本——甲产品

137500.00

——乙产品

82500.00

制造费用

3000.00

辅助生产成本——运输车间

1900.00

贷:

原材料

224900.00

2、人工费用的归集和分配

分配率=100000.00

÷(1800+2200)=25(元/小时)

甲产品应负担人工费用

=1800×25=45000.00(

元)

乙产品应负担人工费用

=100000.00

-45000.00=55000.00(元)

借:

生产成本——甲产品

45000.00

——乙产品

55000.00

辅助生产成本——运输车间

1800.00

制造费用

20000.00

管理费用

30000.00

贷:

应付职工薪酬

151800.00

3、其他费用的归集和分配

借:

制造费用——折旧

5800.00

——办公费用

402.00

——水电费用

260.00

辅助生产成本——折旧

300.00

——办公费用

40.00

——水电费用

160.00

贷:

其他应付款——办公费用

442.00

可编辑

精品文档

——水电费用

420.00

累计折旧

6100.00

4、辅助车间费用的归集和分配

辅助车间费用发生总额=1900.00

+1800.00+300.00+40.00+160.00=4200.00

(元)

分配率=4200.00÷(2000+100)=2.00(元/公里)

基本生产车间应负担辅助车间费用

=2000×2.00=4000.00(

元)

厂部应负担辅助车间费用=4200.00

-4000.00=200.00(

元)

借:

制造费用

4000.00

管理费用

200.00

贷:

辅助生产成本——

升级会员

升级会员