中国光伏产业发展分析.docx

《中国光伏产业发展分析.docx》由会员分享,可在线阅读,更多相关《中国光伏产业发展分析.docx(13页珍藏版)》请在冰豆网上搜索。

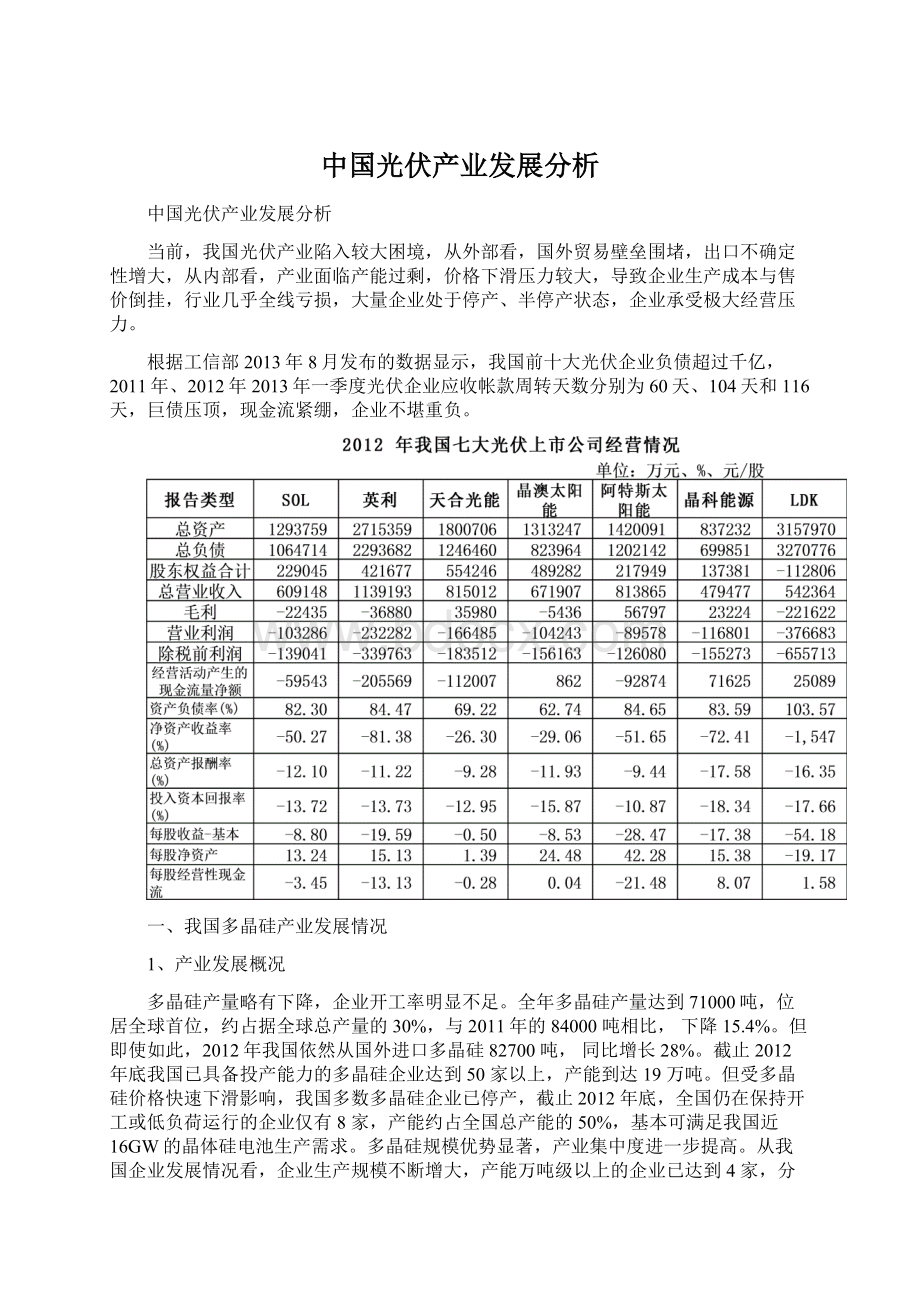

中国光伏产业发展分析

中国光伏产业发展分析

当前,我国光伏产业陷入较大困境,从外部看,国外贸易壁垒围堵,出口不确定性增大,从内部看,产业面临产能过剩,价格下滑压力较大,导致企业生产成本与售价倒挂,行业几乎全线亏损,大量企业处于停产、半停产状态,企业承受极大经营压力。

根据工信部2013年8月发布的数据显示,我国前十大光伏企业负债超过千亿,2011年、2012年2013年一季度光伏企业应收帐款周转天数分别为60天、104天和116天,巨债压顶,现金流紧绷,企业不堪重负。

一、我国多晶硅产业发展情况

1、产业发展概况

多晶硅产量略有下降,企业开工率明显不足。

全年多晶硅产量达到71000吨,位居全球首位,约占据全球总产量的30%,与2011年的84000吨相比,下降15.4%。

但即使如此,2012年我国依然从国外进口多晶硅82700吨,同比增长28%。

截止2012年底我国已具备投产能力的多晶硅企业达到50家以上,产能到达19万吨。

但受多晶硅价格快速下滑影响,我国多数多晶硅企业已停产,截止2012年底,全国仍在保持开工或低负荷运行的企业仅有8家,产能约占全国总产能的50%,基本可满足我国近16GW的晶体硅电池生产需求。

多晶硅规模优势显著,产业集中度进一步提高。

从我国企业发展情况看,企业生产规模不断增大,产能万吨级以上的企业已达到4家,分别是江苏中能、赛维LDK、洛阳中硅、重庆大全,产能共达到10万吨,约占据我国总产能的52%,2013年再增两家(新特能源和四川瑞能公司)。

与此同时,我国有四家多晶硅企业(江苏中能、重庆大全、亚洲硅业、洛阳中硅)2012年产量跻身全球前十,而这四家多晶硅企业产量约占据全国总产量的69.5%,同比提高9个百分点。

而全国前十家多晶硅企业产量约占据全国总产量的89%,产业集中度不断提高,仅江苏中能一家企业的产量就已占全国半壁江山。

2007-2012年我国多晶硅产能/产量情况

多晶硅生产技术持续进步,生产成本不断降低。

目前我国万吨级多晶硅生产线已建成投产。

冷氢化技术已得到普遍推广,多家企业也通过二氯二氢硅的反歧化反应,提高副产物综合利用率。

同时通过还原炉改造,使用多对棒还原炉(36对棒)、还原余热综合利用技术、精馏填料塔及差压耦合节能技术等降低能耗。

目前全国平均还原电耗已经由2011年的70kWh/kg下降到2012年的60kWh/kg以下,部分先进企业已低于50kWh/kg。

在这带动下,我国部分先进多晶硅企业的生产成本已达到近20美元/千克的国际先进水平,但大多数多晶硅企业生产成本在30美元/千克以上,特别是停产的多晶硅企业,并且这些企业受限制于生产规模以及生产设备,成本进一步下降的空间非常有限。

2、产业发展特点

(1)产品价格快速下滑,企业经营压力增大

从供需层面看,多晶硅市场大致保持平衡。

在供给方面,2012年全球多晶硅产量为23万吨,其中太阳能级多晶硅产量约为21万吨,按每瓦耗硅量6g,可满足35GW的晶硅电池生产。

在需求方面,2011年全球晶硅电池产量约为33GW,因此供需大抵保持平衡,但由于受到以下几方面影响,导致多晶硅产品价格快速下滑。

一是多晶硅销售主要以合约为主,由于受多晶硅前些年供不应求影响,全球多晶硅投资持续增大,新建和扩建的产能集中于2011年释放,导致现货市场供需压力增大,在现货价格下跌的带动下,合约价格也相继下调,产生连锁反应。

二是下游企业的压力。

由于下游电池组件产能快速膨胀,但下游市场的增速却远远落后于电池组件产能的增长,此举也使得电池组件价格快速下滑,产品价格下降压力也逐步传导至多晶硅环节,并且自2011年三季度开始,电池组件企业普遍出现亏损,下游企业加强供应链管理,也间接导致多晶硅产品价格下跌。

三是外国企业的低价竞争策略。

由于我国是全球多晶硅的主要消费市场(2012年我国消费全球多晶硅的65%),国外多晶硅企业凭借其规模、成本、化工联营、所在国政府支持等优势,为了抢占我国多晶硅市场,大量低价向我国出口多晶硅产品,直接导致多晶硅产品价格下滑。

现货价格已从2011年三季度的50美元/千克快速下滑至2012年年底的16美元/千克,而我国多数多晶硅企业生产成本仍在30美元以上,即使先进企业的生产成本也在20美元/千克左右,在市场压力下,我国多晶硅企业经营压力大增。

我国多晶硅现货价格变化情况

(2)“两高一资”持续发酵,成为产业发展绊脚石

近年来,节能减排已成为我国各级政府工作的“硬约束”指标而列入考核体系,多晶硅产业即为节能减排关注的重点之一。

我国多晶硅产业发展时间短,在发展初期由于技术尚未完全掌握,部分企业存在能耗高、副产物得不到充分利用等问题,光伏产业戴上了所谓“两高一资”(高能耗、高污染和资源型)的帽子。

国务院也于2009年出台38号文,将多晶硅产业列为过剩产业,多晶硅产业所享受的优惠政策也相继被取消。

虽然近些年来,随着多晶硅企业规模的壮大和技术的进步,生产能耗不断降低,万元GDP能耗已达到全球平均水平,绝大多数企业已实现闭环生产,SiCl4等副产物也得到有效利用,但“双高”的帽子并没有从多晶硅头上摘掉,反而被错位到下游的光伏产品,被冠以“光伏产品大量出口相当于大量输出紧缺能源”,使得光伏项目的审批、技改、产品出口、融资等受到限制,制约了产业的发展。

不过,生产的选址、能耗、环保、规模做出了明确规定和限制,行业标准的出台提高了行业门槛,有助于淘汰落后产能。

《多晶硅行业准入条件》是目前为数不多的多晶硅行业管理规定,在遏制资本的跟风投资和规范产业发展上起到了积极的作用。

(3)停产企业生存压力加大,面临重重风险

我国50%以上多晶硅企业的生产成本仍在30美元/千克以上,而国外先进多晶硅企业生产成本已低于20美元/千克。

多晶硅价格持续下降,并且已下降至15-20美元/千克之间,致使我国多数多晶硅企业减产或停产。

进口价格

二、电池组件发展情况

1、产业发展概况

(1)我国太阳能电池产业规模进一步增大

根据光伏产业联盟对全国243家电池组件企业统计数据显示,2012年全国电池片产能远超40GW(含停产企业),产量达到21GW,与2011年的19.8GW相比,增长率约为5%,产量约占全球总产量的56%,位居全球首位。

2008-2012年我国太阳能电池产能/产量情况

虽然,2012年我国电池组件企业几乎都面临亏损,新建或扩产的企业较少,产能的增加主要源于技术进步,使得电池转换效率不断提高,另外是良率的提高,使得单线产出不断增大,产能不断提高。

在电池类型方面,主要是晶体硅电池,占比达到98%,薄膜电池约为400MW。

产业集中度不断提高,全国前十家电池片企业产量达到近12GW,约占全国总产量的57%,产能达到18.6GW,但占比不足40%,这从另外一个侧面说明,我国的中小企业在2012年产能利用率严重不足。

(2)我国太阳能电池技术持续进步,电池效率稳步提升

我国已掌握全套晶硅电池关键工艺技术,单晶硅和多晶硅电池产业化生产的平均转化效率已分别达到18.3%和17.1%。

随着市场竞争加剧以及有限空间作用下,发展高效电池已经成为主流,目前,230W以下的组件已几乎没有市场空间,市场上销售的组件功率都在230W以上,功率越高市场需求愈好,这需要在有限面积下大幅提高转换效率,目前,我国部分先进企业的高效电池量产转化效率已达到19%以上。

多家晶硅电池企业均在大幅扩建高效晶硅电池生产线,2012年高效晶硅电池产量已占据全部电池产量的15%左右,预计到2015年,高效晶硅电池产量占比将达到30%甚至更多。

但受制于转换效率提高幅度有限和产业化生产成本增加较大等因素,包括选择发射极(SE)、钝化发射极背面电池(PERC)和金属穿孔卷绕电池(MWT)在内的新型高效电池技术还没能广泛取代改良金属浆料细栅线印刷技术大规模应用。

大部分一线电池、组件制造商都在与领先的材料、设备供应商合作开发新技术、产品,或谨慎试用新技术、设备。

(3)我国太阳能电池生产成本将进一步下降,产品质量进一步提高

面对着光伏组件价格的不断下跌,在市场倒逼机制作用下,国内的组件商都在积极应对,从成本控制和提升产品转换效率两个方面入手,保证利润的实现或亏损的减小。

根据各上市企业发布财报,至2012年底,我国主要晶硅电池企业生产成本已降至0.6美元/瓦左右,部分企业甚至达到0.56美元/瓦(各主要环节较佳的成本分别为多晶硅0.10美元/瓦、硅片0.11美元/瓦、电池片0.15美元/瓦、组件0.2美元/瓦),与2011年底的0.9美元/瓦相比,降幅达到33%以上,基本实现了企业2011年底的预测目标,根据企业的预测数据,2013年底生产成本可降至0.5美元/瓦以下。

与此同时,企业的产品质量愈加稳定,多数企业产品质保达到10年,功率线性质保达到25年,部分企业已经打出了27年质保。

国际化程度进一步增强,受国内市场消纳能力有限和国外贸易壁垒影响,我国光伏企业将加快国际化进程,通过在海外建厂或并购方式,加快在海外的本土化发展,以增强企业竞争力和国际化水平,成长为跨国企业。

主要光伏企业生产成本情况

(4)太阳能电池出口量呈上涨趋势,但出口额大幅下滑

2012年,我国太阳能电池组件出口量约为18GW,与2011年16GW相比约增长12.5%,但出口额仅为127亿美元,同比下滑43.8%。

在出口区域分布上,主要出口至欧洲、美国、日本和澳大利亚,这四个地区出口总额达到116.5亿美元,占总出口额的91%,尤其是欧洲地区,出口额为86.15亿美元,约占我国总出口额的67%;其次是日本,在2012年11和12月,出口额大增,两月出口额在1.4亿美元左右,环比增长70%以上。

在太阳能电池进口方面,2012年,我国太阳能电池进口约为12.8亿美元,同比下降36%。

进口源主要是我国台湾地区,进口额为6.8亿美元,约占总进口量的53%,主要由于使用第三方电池片可规避美国双反调查,所以,从台湾进口量较大。

其次为马来西亚,其进口额为1.45亿美元,占比11.3%,马来西亚是全球知名电池企业如德国Q-Cells(现已被韩国韩华集团收购)、美国SunPower和美国FirstSolar的电池制造工厂所在地。

2007-2012年我国太阳能电池出口情况

2012年欧洲、印度等国家和地区继美国之后先后发起针对我国光伏电池产品的“双反”调查,极大地影响了我国光伏电池产品的出口,进一步加深了我国光伏行业危机。

2012年5月和10月,美国商务部对我国光伏电池“双反”调查分别做出初裁和终裁,对我国晶体硅光伏组件征收2.9%至4.7%的反补贴税,征收31.1%至约250%的反倾销税。

2012年我国太阳能电池出口区域分布

(5)国内光伏应用市场迅速扩大,对外依赖度仍较高

2012年,为了保证光伏产业健康发展,我国加大了对光伏应用的支持力度,先后启动两批“金太阳”示范工程,上调《太阳能发电发展“十二五”规划》光伏装机规划目标至20GW,建设分布式光伏发电规模化应用示范区等。

再加上光伏系统投资成本不断下降,当年新增装机容量达到4.5GW,同比增长66.7%,累计装机容量达到8GW。

但即使如此,国内市场仅占我国光伏组件总产能的19%,有近81%的光伏组件依赖国外市场,对外依赖度过高的问题仍未得到有效解决。

(6)产品价格持续下滑至全行业全线亏损

2012年,虽然我国光伏产业技术水平得到进一步提升,产品成本也保持着持续下降,国际竞争力不断增强。

但受供需失衡以及国外多晶硅产品低价倾销的影响,光伏产品价格大幅下滑。

多晶硅产品价格已从2012年年初的近30美元/千克下滑至年底的16美元/千克,下降幅度达到46.6%,已远低于我国多晶硅企业生产成本,在此带动下,我国多晶硅企业近90%以上停产,即使在开工的企业产能利用率也严重不足。

而电池组件价格也从年初的近1美元/瓦下滑至年底的0.65美元/瓦,下滑幅度达到35%,根据我国主要企业所披露的报告,组件制造成本普遍在0.6美元/瓦左右,但加上管理和财务成本,合理的成本应该在0.68-0.7美元/瓦,目前组件产品的价格已低于合理价格,企业面临严重亏损。

如我国在美上市光伏企业所披露的财报,亏损普遍在1亿美元以上。

(7)大量企业停产限产,行业整合势头初现

2012年,我国光伏产业发展环境进一步恶化,光伏生产企业出现破产倒闭,行业整合势头初显。

一方面,多晶硅、电池片和电池组件的价格持续下滑,我国90%的多晶硅企业停产,电池片和电池组件生产企业则是生产多少就亏损多少;另一方面,欧美“双反”调查使得我国光伏产品出口大幅下滑,对于主要依赖欧美市场的中国光伏生产企业无疑是雪上加霜,加大了我国光伏生产企业资金链断裂、破产倒闭的风险。

孚日光伏、宁夏阳光等一批企业相继宣布破产。

2013年,全球最大的光伏电池组件制造商无锡尚德也宣布破产重整,这是我国首个宣布破产重整的大型光伏企业。

三、我国光伏电站发展现状

1、光伏电站发展概况

光伏制造业生存艰难,使得很多光伏制造企业开始将触角伸到下游,其中光伏电站开发就格外受青睐。

但大的开发商仍在试水,发展步履蹒跚,国有大型发电企业占据大型并网光伏电站开发的半壁江山,比例低于风电。

截止到2012年底,中电投、国电、中节能、中广核、华电、国投、宁夏发电集团等主要开发企业共建成大型并网发电2399MW,占累计市场份额的57.22%。

整体来看,我国的五大电源企业都已经进入到光伏发电行业,但是投入都不多,投入规模最大的中电投累计安装来也只有573MW,排名前3位的中电投、国电、中节能累计占市场份额为13.66%、8.32%、6.89%。

2、中国分布式光伏发电状况

到2012年底,我国分布式光伏系统占光伏系统市场的份额已经达到36.4%。

当年新增光伏装机容量4.5GW,其中分布式系统新增1.5GW;累计光伏装机容量7GW,其中分布式系统累计装机容量2.5GW。

我国分布式光伏系统以工商业设施和公共设施上的并网系统为主,其中有不少1MW以上的屋顶系统,例如京沪高铁虹桥站6.68MW并网光伏系统、上海世博会主题馆3MW并网光伏系统、浙江义乌商贸城1.295MW并网光伏电站、深圳园博园1MW并网光伏系统、上海崇明岛1MW并网光伏电站、上海太阳能工程中心1MW并网光伏系统。

光电建筑和金太阳示范项目统计表

四、我国光伏行业发展前景

2012年,为保障光伏产业健康发展,我国加大了对光伏应用的支持力度,先后启动两批“金太阳”示范工程,发布《太阳能发电发展“十二五”规划》,启动分布式光伏发电规模化应用示范区等举措。

再加上光伏系统投资成本不断下降,当年新增装机容量达到4.5GW,同比增长66.7%,累计装机容量达到8020MW。

其中青海新增装机容量达到1160MW,继2011年突破GW后再创新高,继续位居全国第一。

2007-2012年中国光伏装机

由于光伏发电行业成本较高,无法与常规能源竞争,因此,其行业发展依赖于国家财政补贴等政策支持。

目前,中国光伏产业环境正在得到改善。

2012年11月和2013年6月两次国务院常务会议,先后出台“国六条”和“国八条”,明确了“光伏产业作为我国具有国际竞争优势的战略性新兴产业”的战略地位。

2012年9月12日,国家能源局在《太阳能发电发展“十二五”规划》提出“到2015年、2020年太阳能发电装机规模达到21GW、50G”的目标。

2013年8月26日,国务院发布《关于促进光伏产业健康发展的若干意见》提出将2015年总装机容量发展目标提高到3500万千瓦以上。

国家发改委于2013年8月26日以发改价格[2013]1638号《关于发挥价格杠杆作用促进光伏产业健康发展的通知》将全国分为三类太阳能资源区,分别执行每千瓦时0.9元、0.95元、1元的光伏电站标杆上网电价;对分布式光伏发电项目,按照发电量进行补贴,补贴标准为每千瓦时0.42元(含税),通过可再生能源发展基金予以支付。

此外,工信部于2013年9月17日发布《光伏制造行业规范条件》,财政部、国家税务总局于2013年9月23日发布财税【2013】66号《关于光伏发电增值税政策的通知》:

自2013年10月1日至2015年12月31日,对纳税人自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。

中国银监会办公厅于2013年10月22日以银监办发【2013】244号《关于促进银行业支持光伏产业健康发展的通知》,要求银行业金融机构采取有效措施,支持光伏产业健康发展。

2013年11月18日,国家能源局以国能新能【2013】433号发布《关于分布式光伏发电项目管理暂行办法的通知》,对规模管理、项目备案、建设条件、电网接入和运行、计量与结算、产业信息监测及违规责任等提出具体实施细则。

同时,国家电网公司正式发布“两个意见、一个规定”,并发布《分布式光伏发电接入系统典型设计》支持行业发展。

再有,部分省、区、市相继出台了激励政策,进一步促进本地光伏应用市场发展。

如江西省政府印发《支持光伏产品推广应用与产业发展工作实施方案》,并于2013年3月投入8000万元,专项用于奖励2012年光伏产品推广与产业发展应用示范项目;江苏省政府出台了《关于继续扶持光伏发电政策意见的通知》,对2012年至2015年间新投产的非国家财政补贴光伏发电项目,实行地面、屋顶、建筑一体化统一上网电价,每千瓦时上网电价分别确定为2012年1.30元、2013年1.25元、2014年1.20元和2015年1.15元。

浙江省则出台了在现有上网电价政策基础上,省里再补贴0.3元/千瓦时的电价政策。

国内持续出台利好光伏能源应用的多项政策,中欧光伏贸易纠纷以和解告终等消息,还有东盟、拉美、非洲地区各国推出的新能源政策,为中国企业的进入创造了可能。

此外,中东、非洲以及澳洲市场,得益于这些地区明确的气候变化政策、发展清洁能源的巨大动力,以及全球最有优势的太阳能资源,太阳能发电发展迅速。

特别是在传统的油气生产国,如阿联酋、卡塔尔、沙特等,开始着眼于可持续发展转型,尝试利用太阳能资源提供清洁的电力、制冷供热以及进行海水淡化等尝试。

这些地区,也将成为我国光伏企业开拓的新兴市场。

一方面,随着光伏组件价格的一路下滑,光伏发电成本不断下降,在上网电价变动不大的形势下光伏电站投资回报率前景看好。

另一方面,光伏发电补贴政策使得光伏发电项目效益得到改善。

加之,三类资源区电价和分布式补贴0.42元/千瓦时的价格水平大大高于此前市场预期,较征求意见稿中的0.35元/千瓦时的补贴标准提高了20%。

由此看来,国内光伏行业的发展条件正逐步改善,开始呈现筑底缓慢回升的态势。

升级会员

升级会员