餐饮连锁店财务分析.docx

《餐饮连锁店财务分析.docx》由会员分享,可在线阅读,更多相关《餐饮连锁店财务分析.docx(13页珍藏版)》请在冰豆网上搜索。

餐饮连锁店财务分析

财务分析

财务假设

1、公司设在交通设施完善、客流量大的成都三环地域,被有关部门认定为小型微利企业,享受税收优惠政策,企业所得税按20%缴纳。

2、依照本公司现实基础、能力、潜力和业务进展的各项打算和投资项目可行性,通过度析研究采纳正确计算方式,本着求实、稳健的原那么,并遵循我国现行法律、法规和制度,在各要紧方面与财政部公布的企业会计制度和修订过的企业会计准那么相一致。

3、主营业务税金及附加、治理费用等与企业的营业收入有较大联系,与财务费用关系不大。

4、本钱费用中的主营业务本钱、营业费用均与营业收入紧密相关,呈同向转变,咱们假定其与销售收入成必然比例转变。

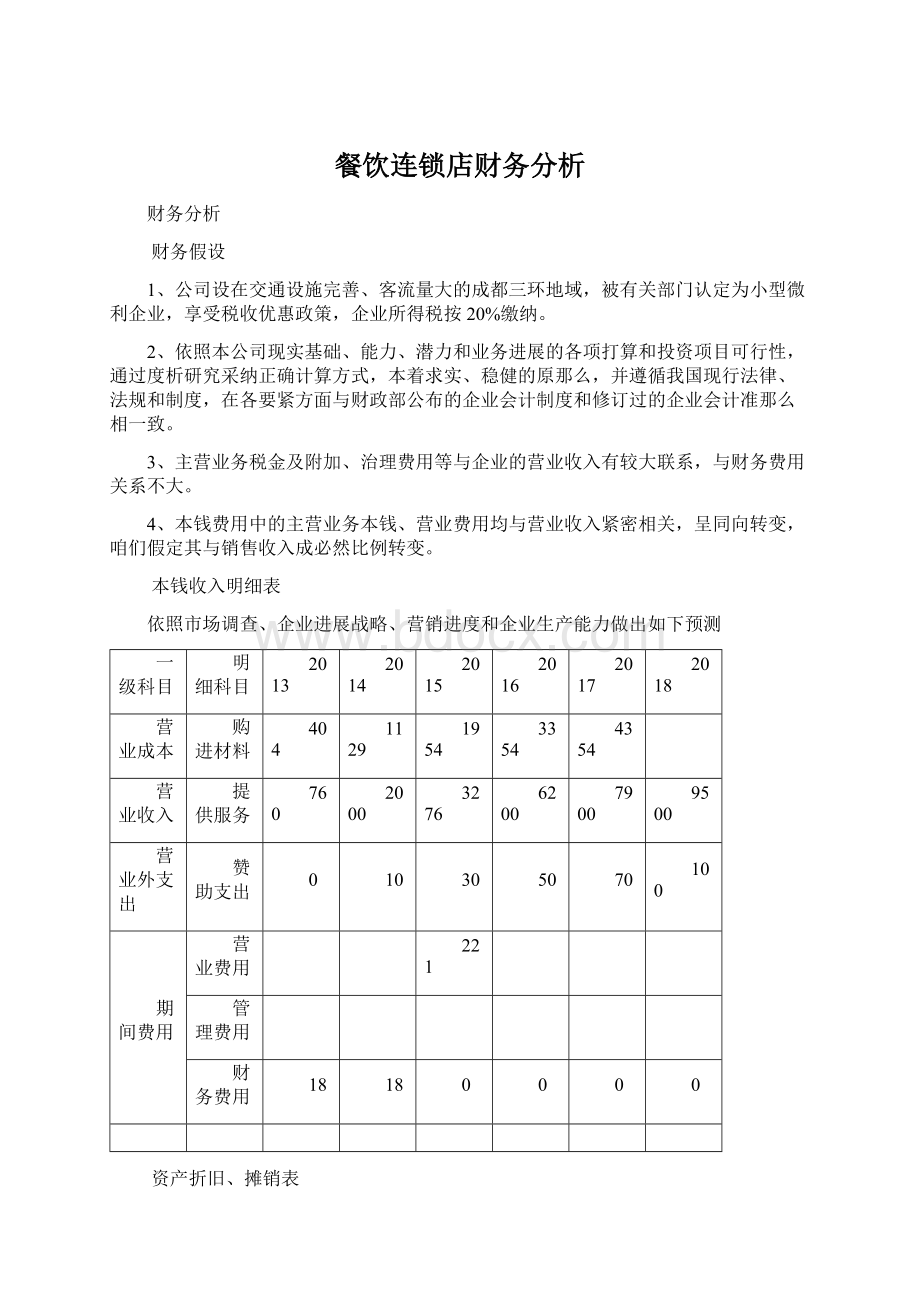

本钱收入明细表

依照市场调查、企业进展战略、营销进度和企业生产能力做出如下预测

一级科目

明细科目

2013

2014

2015

2016

2017

2018

营业成本

购进材料

404

1129

1954

3354

4354

营业收入

提供服务

760

2000

3276

6200

7900

9500

营业外支出

赞助支出

0

10

30

50

70

100

期间费用

营业费用

221

管理费用

财务费用

18

18

0

0

0

0

资产折旧、摊销表

单位:

万元

资产项目

折旧年限

2013

2014

2015

2016

2017

2018

办公设备

10

8

10

12

15

16

18

营业设备

5

16,7

46.7

93.3

76.7

68.7

累计折旧

73

240

固定资产原值

130

225

295

500

530

600

固定资产净值

152

260

折旧分派到费用

单位:

万元

2013

2014

2015

2016

2017

2018

管理费用

8

10

12

15

16

18

营业费用

各部门工资明细表

单位:

万元

人数(人)

2013

2014

2015

2016

2017

2018

1

总经理

12

13

15

18

2-3

副总经理

20

37

1-4

财务部

6

11

18

2-5

营销部

17

30

30

2-3

人事部

9

10

17

3-6

采购部

2-4

公关部

10

22

4-6

综合部

18

店面部分

28

75

119

260

276

合计

120

180.6

工资分派到费用

单位:

万元

2013

2014

2015

2016

2017

2018

管理费用

营业费用

312

费用调整表

单位:

万元

年

2013

2014

2015

1016

1017

2018

备注

广告费

30

30

20

20

10

50

可扣

工资

120

合理

福利费

14%

赞助支出

10

30

50

70

100

可扣

场地租金

18

50

74

196

210

230

每一年按部门职能不同都有涨幅,大约3%—8%,每一年年末职工薪酬大约30%未支付,其余部份已支付。

每一年按应付职工薪酬的14%计提职工福利。

即各个年份支付和未支付的职工薪酬为

2013

2014

2015

2016

2017

2018

发生额

银行存款

144

科目余额

41

61.9

87

利润表

依照本钱收入明细表编制预测利润表:

利润表

单位:

万元

第一年

第二年

第三年

第四年

第五年

第六年

一,营业收入

760

2000

3276

6200

7900

9500

减:

营业成本

404

1129

1954

3354

4354

营业税金及附加

110

396

495

营业费用

221

管理费用

财务费用

18

18

0

0

0

0

二,营业利润

1641

减:

营业外支出

0

10

30

50

70

100

三.利润总额

1591

减:

所得税费用

四.净利润

各个店面的平均利润增加率别离为:

41%,%,%,%,%

注:

●由于行业特殊性,属效劳业。

治理费用和营业费用较高

●项目主营业务税金及附加按期间费用估算。

因为该企业为餐饮业,其主营业务税金及附加要紧为以治理费用、营业费用为基准核算。

资产欠债表

资产欠债表

单位:

万元

资产

第一年

第二年

第三年

第四年

第五年

第六年

负债及权益

第一年

第二年

第三年

第四年

第五年

第六年

流动

资产:

流动

负债:

货币

资金

1362

应付

帐款

应付利息

18

18

0

0

0

0

应付职工薪酬

41

87

应交税费

110

396

495

应付利润

0

564

一年内到期的非流动负债

0

200

0

0

0

0

存货

1

5

8

流动负债合计

流动资产合计

1363

非流动负债

长期借款

200

0

0

0

0

0

固定

资产:

非流动负债合计

200

0

0

0

0

0

固定资产原价

130

225

295

500

530

600

负债

合计

减:

累计折旧

73

240

所有者权益:

固定资产净值

152

260

实收

资本

1000

1000

1000

1000

1000

1000

0

0

0

0

0

盈余

公积

0

未分配利润

593

2256

非流动资产合计

152

260

所有者权益合计

4597.5

资产合计

5448.4

7088

负债及权益合计

5448.4

7088

现金流量表

现金流量表

单位:

万元

项目

第一年

第二年

第三年

第四年

第五年

第六年

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

760

2000

3276

6200

7900

9500

现金流入小计

760

2000

3276

6200

7900

9500

购买商品、接受劳务支付的现金

1565

支付给职工的现金

185

514

支付的各项税费

0

578

支付其他与经营活动有关的现金

30

现金流出小计

450

1322

经营活动产生的现金流量净额

310

678

二、投资活动产生的现金流量:

购建固定资产所支付的现金

30

95

70

205

30

70

投资活动产生的现金流量净额

-30

-95

-70

-205

-30

-70

三、筹资活动产生的现金流量:

吸收权益性投资所收到的现金

900

0

0

0

0

0

借款所收到的现金

200

0

0

0

0

0

现金流入小计

1100

0

0

0

0

0

偿还借款所支付的现金

0

0

200

0

0

0

分配股利所支付的现金

0

564

偿付利息所支付的现金

18

18

0

0

0

0

现金流出小计

18

564

筹资活动产生的现金流量净额

1082

-564

四、现金及现金等价物净增加额

1362

加:

期初现金及现金等价物余额

0

1362

五、期末现金及现金等价物余额

1362

财务报表分析

会计报表重要数据:

●五年营业收入(万元):

;;;;

●五年净利润(万元):

;;;;

企业偿债能力指标

短时间偿债能力指标

流动比率=流动资产/流动负责*100%

五年:

%,%,%,%,%

速动比率=速动资产/流动欠债*100%

五年:

%,%,%,226%,%

1、长期偿债能力指标

资产欠债率=欠债总额/资产总额*100%

五年:

26%,%,33%,%,%

产权比率=欠债总额/所有者权益总额*100%

五年:

%,%,49%,63%,%

企业运营能力指标

总资产周转情形

总资产周转率=营业收入/平均资产总额

五年:

,,,,

企业获利能力指标

1、营业利润率=营业利润/营业收入*100%

五年:

%,%,%,%,%

营业净利润=净利润/营业收入*100%

五年:

%,%,%,%,%

营业毛利润=(营业收入-营业本钱)/营业收入*100%

五年:

%,%,%,%,%

2、本钱费用利润率=利润总额/本钱费用总额*100%

五年:

%,%,26%,%,%

3、总资产报酬率=息税前利润总额/平均资产总额

五年:

%,27%,26%,%,%

4、净资产收益率=净利润\平均净资产*100%

五年:

%,%,%,%,%

企业进展能力指标

1、营业收入增加率=今年营业收入增加额/上年营业收入总额*100%

从第二年起:

%,%,%,%

2、营业利润增加率=今年营业利润增加额/上年营业利润总额*100%

从第二年起:

%,%,,38%

升级会员

升级会员