《民间非营利组织会计制度》与《事业单位会计制度》、《企业会计制度》比较.pdf

《《民间非营利组织会计制度》与《事业单位会计制度》、《企业会计制度》比较.pdf》由会员分享,可在线阅读,更多相关《《民间非营利组织会计制度》与《事业单位会计制度》、《企业会计制度》比较.pdf(2页珍藏版)》请在冰豆网上搜索。

民间非营利组织会计制度与事业单位会计制度、企业会计制度比较重庆交通大学梁丽为了规范民间非营利组织的会计核算,保证会计信息的真实、完整,财政部发布了民间非营利组织会计制度(以下简称“制度”),并于2005年1月lH起开始实施。

民间非营利组织会计制度的发布,填补了我国会计规范的一项空白,对于规范民问非营利组织的会计行为,提高其会计信息质嚣和透明度,实现与相关法律法规的协凋,促进民间非营利组织的健康发展起到了积极作用。

一、民间非营利组织会计制度的主要特点

(一)突出反映民间性和非营利性的财务活动特征首先,民间非营利组织本身突出民间性和非赢利性。

民间非营利组织既不是政府机构也不是企业,它是为社会公众提供具有公益特性的公共服务组织。

尽管民间非营利组织所提供的社会服嘉1务与国有非营利事业单位有许多相同或相似之处但作为民间非营利组织,它更突出民间性或非政府性的特点。

其次,民问非营利组织的资金来源突出民问性。

一方面民间非营利组织不隶属于任何政府部门或机构是独立运营管理的社会组织;另一方面,民fqt营利组织不依靠政府拨款创办和开展运营活动,主要依靠社会捐赠、会员缴纳会费和提供服务收取的收入来维持运营活动的支出。

(二)突出反映民间非营利组织会计与财务报告规范的基本要求制度针对民间非营利组织的基本特点和财务会计规范的需要,从会计与财务报告的基本原则到会计要素设置、会计要素确认与计量、财务会计报告格式和应提供信息的内容等都作了详细规定。

这些规定反映了民间非营利组织的财务活动规律、特点及会计财务报告的规范要求,有利于加强民间非营利组织财务管理和资源提供者及利益相关人对民间非营利组织的评价和决策。

(三)借鉴国外非营利组织会计惯例,反映了制度与国外非营利组织会计趋。

同之势,有利于国际问交流一方面,民间非营利组织基本采用企业会计准则予以规范。

另一方面,制度要求民间非营利组织提供组织层面的整体财务报表,并通过区分非限定性净资产币限定性净资产反映资源提供者对民间非营利组织财务资源的限定情况,同时通过业务活动表反映不同用途的财务资源的收支情况,而没有对组织内部的基金会计核算提出具体要求。

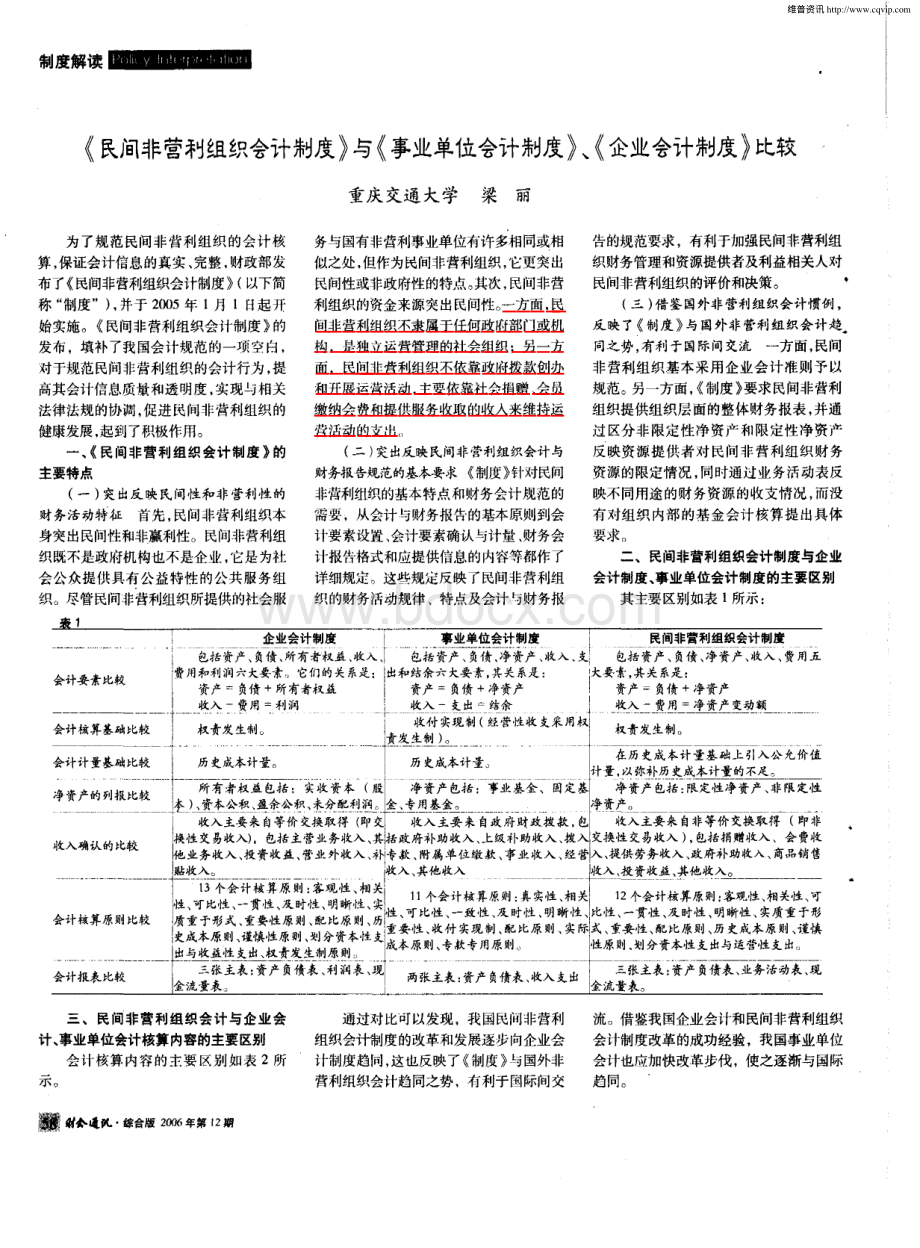

二、民间非营利组织会计制度与企业会计制度、事业单位会计制度的主要区别其主要区别如表1所示:

包括资产、负债、所有者权益、收入、包括资产、负债,净资产、收入支包括资产、负债、净资产、收入、费用五费用和利润六大要素它们的关系是:

出和结余六大要素其关系是:

大要素,其关系是:

会计要素比较资产=负债+所有者权益资产:

负债+净资产资产=负债+净资产收入一费用:

利润收入一支出结余收入一费用:

净资产变动额收付实现制(经营性收支采用权会计核算基础比较权责发生制。

权责发生制。

责发生制)。

在历史成拳计量基础上引入公允价值会计计量基础比较历史成本计量。

历曼成本计量。

计量,以弥补历史成本计量的不足。

所有者权益包括:

实收黄拳(股净资产包括:

事业基金、固定基净资产包括:

限定性净资产、非限定性净资产的列报比较本)、资拳公积、盈余公、毒分配利润。

金、专用基金。

净资产。

收入主要来自等价交换取得(即交收入主要来自政府财政拨款。

包收入主要来自非等价交换取得(即非换性交易收入)包括主营业务收入、其括政府补助收入、上级补助收入、拨入交换性交易收入)包括捐赠收入、会费收收入确认的比较他业务收入、投资收益、营业外收入、补专款、附属单位缴款、事业收入、经营入、提供劳务收入、政府补助收入、商品销售贴收入。

收入、其他收入收入、投资收益、其他收入。

13个会计核算原则:

客观性、相关性、可比性、一贯性、及时性、明晰性、实11个会计核算原则:

真实性、相关12个会计核算原则:

客观性、相关性、可会计核算原则比较质重于形式、重要性原则、配比原则、历性、可比性、一致性、及时性、明晰性、比性、一贯性、及时性、明晰性、实质重于形史成本原则、谨慎性原则、划分资拳性支重要性、收付实现制、配比原则、实际式、重要性、配比原则、历史成本原则、谨慎出与收益性支出、权责发生制原则成本原则、专款专用原则。

性原则、划分资本性支出与运营性支出。

三张主表:

资产负债表、利润表、三张主表:

资产负债表、业务活动表、现会计报表比较两张主表:

资产负债表、收入支出金流量表金流量表。

三、民间非营利组织会计与企业会计、事业单位会计核算内容的主要区别会计核算内容的主要区别如表2所示。

甜奎通风综合版2oo6年第l2期通过对比可以发现,我国民间非营利组织会计制度的改革和发展逐步向企业会计制度趋蜘,这也反映了制度与国外非营利组织会计趋同之势,有利于国际间交流。

借鉴我国企业会计和民间非营利组织会计制度改革的成功经验,我国事业单位会计也应加快改革步伐,使之逐渐与国际趋同。

维普资讯http:

/非货币性资产交换会计准则浅析江西财经职业学院梁瑞红一、非货币性资产交换资产入账价值计量模式不同企业会计准则第7号非货币性资产交换(以下简称“新准则”)规定,非货币性资产的入账价值可采用公允价值和账面价值计量,非货币性资产交易资产入账价值以公允价值计虽为基础,其判断标准是该交易符合商业实质且公允价值能够可靠计量,即以公允价值计量必须州时满足两个条件,一是该交易具有商业实质;二是换入或换出资产至少两者之一的公允价值能够可靠计量。

按新准则规定,商业实质的判断需满足以下两个条件之一:

一是换入资产的未来现金流最在风险、时问和金额方面与换出资产显著不;二是换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

不符合公允价值计量条件的,非货币性资产交易资产入账价值则以换出资产的账面价值计量为基础。

而旧准则规定非货币性资产交易资产入账价值以换出资产的账面价值计量为基础。

二、非货币性资产交换攒益确认不同新准则规定,若非货币性资产交易资产入账价值按公允价值计量。

则不管是否发生补价,交易双方均应将账面价值和公允价值之间的差额直接计入损益,确认为非货币性交换收益或损失,其实际上是原来被低估的未入账资产价值或被高估的未入账资产价值。

换出资产公允价值与其账面价值的差额,应当分隋况处理:

(1)换出资产为存货的,应当视同销售处理,根据企业会计准则第l4号收入按其公允价值确认商品销售收入,同时结转商品销售成本;

(2)换出资产为固定资产、无形资产的,计人营业外损益;(3)换出资产为长期股权投资,计入投资收益。

若换人资产按账面价值计量,不论是否存在补价,交易双方均不确认非货币资产交易损益。

而旧准则规定换入资产按账面价值计量若不涉及补价或者支付补价的,则不确认非货币性交易收益或损失;若收到补价,10确认非货币性交易收益或损失,它只是补价部分所含的换出资产账面价值与公允价值差额。

非货币资产交易损益不分情况汁入营业外收入或营业外支出。

三、非货币性资产交换会计处理不同新准则对非货币性资产交换的会汁处理如下:

一是在不涉及补价时,若以公允价值计价,“换入资产的入账价值换出资产的公允价值+应支付的相关税费”,“非货币性资产交易损益=换出资产公允价值一其账面价值”;若以账面价值计价,“换入资产的入账价值=换出资产的账面价值+应支付的相关税费”。

不确认损益。

二是在涉及补价时,又分支付补价、收到补价、同时换人多项资产。

(1)支付补价。

若按照公允价值计量,则“换人资产的人账价值=换m资产的公允价值+补价+应支付的丰I关税费”。

“非货币性资产交易损益=换出资产公允表2伞业舍计事业单位会计民间非营利组织会计借记“固定赍产”“在建工程”,贷借记“事业支出”,贷记“银行存外购固定资产款”同时借记“固定资产”,贷记”固借记“固定资产”,贷记“银行存款”等记“银行存款”等定基金”账户。

除“文物文化资产”之外的所有固定资固定资产折旧要提折旧不提折旧。

产计提折旧期末对应收款项和存货(记入“管理一般只对应收款项、存货、短期投资、长期费用”);固定资产、无彤资产和在建工程投资计提减值准备(都记入“管理费用”);资资产减值(记入“营业外支出”);委托贷款、短期不对资产计提减值准备。

对固定资产、无形资产如有确凿证据表投资、长期投资(记入投资收益”)计提明未来可收回金额低于其账面价值的,也可产减值准备。

以计提减值准备。

通过“待转资产价值”核算,最终转记入“其他收入”、“财政补助收接受捐赠资产记入“捐赠收入”入“资本公积”账户。

”、“上级补助收入”、“拨入专款”等。

分短期投资、长期股权投资和长期债分短期投资、长期股权投资和长期债担权投资。

对于长期股权投资而言,在权益不分短期投资和长期投资,一律记投资。

对于长期股权投资而言,无论采用何科对外投资法核算下,初始投资成本与应丰有被投资入“对外投资”账户,因而不存在对外方法核算。

初始投资均确认为投资成本不另单位所有者权益份额之间的差额,作为投投资采用不同方法进行核算的问题计投资差额。

即长期股权投资采用的是简化资差额处理。

的核算方法。

分短期借款和长期借款分别进行核笼统在“借入款项”账户中核算各分短期借款和长期借款分别进行核算,借入款项算。

种长、短期借款。

负由于事业单位的资金主要靠财政由于民间非营利组织的资源提供者不车设置“其他应付款”账户,用来核算预算拨款因此存在各种应缴的款项,有该组织的所有权,因此,民间非营利组织不存债应交款项各种应交暂存款项。

单独设置了“应缴预算款”、“应缴财政在应交的各种款项,取消了“应缴预算款”和专教鲁嗥“应缴财政专户款”。

合并为“其他应付款”。

净期末将所有收入和成本费用转入“本期末将限定性收入和非限定性收入转资年利润”账户,分别作为本期利润的增项先将收入、支出分别转入“事业结入限定性净资产和非限定性净资产。

作为增和减项二者的差额是本期实现的盈利或余”和“经营结余”然后再通过“结余项;将各项费用转入非限定性净资产,作为减分配”转入净资产。

产发生的亏损作为所有寺权益的增或减项项。

二者的差额作为净资产的变动额(编辑熊年春)甜套通扎综台版2(年第l2期始维普资讯http:

/

升级会员

升级会员