广西甘蔗种植业和糖业概况.docx

《广西甘蔗种植业和糖业概况.docx》由会员分享,可在线阅读,更多相关《广西甘蔗种植业和糖业概况.docx(9页珍藏版)》请在冰豆网上搜索。

广西甘蔗种植业和糖业概况

广西甘蔗种植业及糖业概况

一、蔗糖业在农村和社会经济进展中的作用

2001年,我国糖料播种面积165.4万公顷,糖料总产8656万吨,面积比1991年减少了29万公顷,而总产却增加了238万吨;2001/02榨季食糖总产820万吨,同比增加29万吨,其中蔗糖所占比重由1991年的79%增加到90%左右。

食糖总产居巴西、印度以后位列世界第三大生产国。

蔗糖业已成为南方区域经济进展的重要支柱和农人脱贫致富的要紧经济来源。

2001年全国制糖行业总产值约250多亿元,其中糖料产值约170亿元。

广西最近几年来蔗糖工业总产值达110亿元以上(按可比价钱计算,下同),占全区工业总产值的12.09%、占轻工业产值的28.49%,年上缴税收12亿元,农人甘蔗收入近60亿元,涉及农村人口2600万人,有28个国家级贫困县的450万人通过种蔗脱贫。

云南每一年蔗糖产值40多亿元,农人甘蔗收入25亿元,涉及600余万蔗农,“八五”以来,全省73个贫困县中有24个县的200万贫困人口靠进展蔗糖生产脱贫致富。

甘蔗主产县(市)国民生产总值和财政收入中,有30%-70%来源于蔗糖业。

因此,甘蔗生产对增加农人收入、减少贫困人口、稳固地址政权、增进民族团结、巩固祖国边疆、增进本地社会经济进展等均具有重要的作用。

二、我国蔗糖业生产现状

(一)产区布局

上个世纪90年代以来,由于东南沿海地域产业结构升级和农业结构调整,我国甘蔗生产布局慢慢向西部地域转移。

2001年广西、云南、雷州半岛等西部蔗区甘蔗种植面积占全国的糖料面积比重由1991年的34.6%增加到53.8%;其蔗糖产量1991年占全国的47.3%,1996年上升至62.2%,2001年达到79.3%。

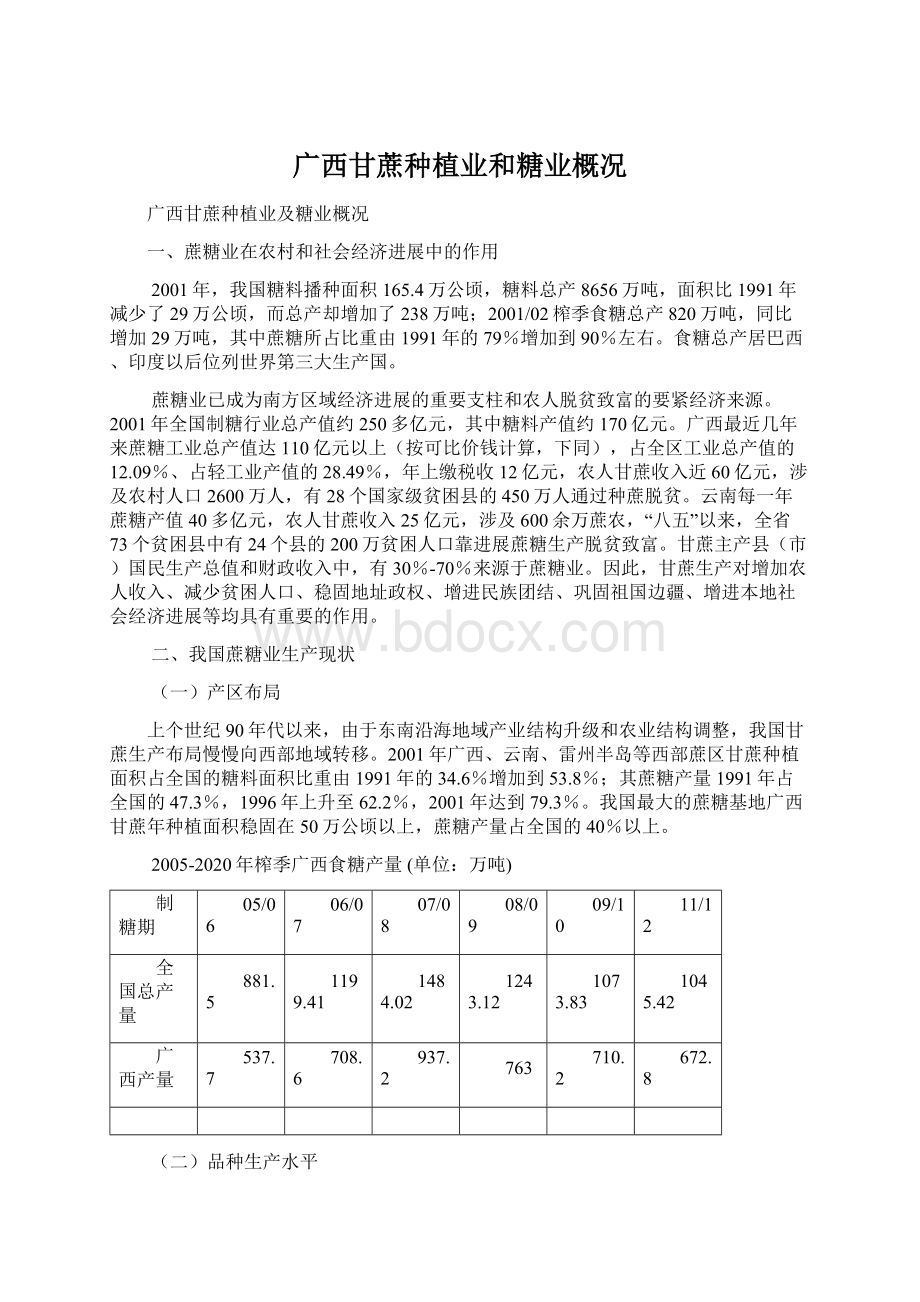

我国最大的蔗糖基地广西甘蔗年种植面积稳固在50万公顷以上,蔗糖产量占全国的40%以上。

2005-2020年榨季广西食糖产量(单位:

万吨)

制糖期

05/06

06/07

07/08

08/09

09/10

11/12

全国总产量

881.5

1199.41

1484.02

1243.12

1073.83

1045.42

广西产量

537.7

708.6

937.2

763

710.2

672.8

(二)品种生产水平

建国以来,我国甘蔗生产经历了三次品种更新,国家和各省共审定了百余个甘蔗品种。

“六五”以来审定了约60个品种,其中桂糖1一、粤糖63-237、粤糖57-423、赣蔗八、川蔗八、闽糖70-611等20多个品种前后成为我国的主栽品种,累计推行5000多万亩,取得了上百亿的经济效益。

但自育品种在综合性状方面始终未能取代引进品种,六、七十年代的F134、Nco310、Co740、CP49-50,八、九十年代的ROC10、F17二、ROC16等都在国内大面积推行,年种植面积有的达到百万亩乃至几百万亩,已慢慢成为各地主栽品种。

我国甘蔗平均单产已从1995年的58.5吨/公顷增加到2001年的63.5吨/公顷,超过世界平均水平(60吨/公顷);单产水平在地域间散布不平稳,福建、广东单产超过75吨/公顷,广西63吨/公顷,云南56吨/公顷,而海南只有45吨/公顷。

广东遂溪县已持续十年平均单产超75吨/公顷,甘蔗蔗糖份达13.5%,面积、单产、总产、产糖量三项指标均居全国县级同类型蔗区之首;广西平均单产63吨/公顷,比1990年的47.5吨/公顷提高了33.7%,而滇西南蔗区平均单产60吨/公顷以下,占总面积80%的旱地平均仅52.5吨/公顷,干旱是阻碍我国主产区糖料生产的要紧限制因子。

另外,我国各主产区品种单一化、熟期单一化十分严峻,加上长期连作,甘蔗黑穗病、花叶病和宿根矮化病已成为我国蔗区危害最严峻、最普遍的病害。

据调查,华南各地尤其是广西旱地甘蔗的黑穗病发病率普遍达到20%,花叶病的发病株率达到30%以上,每一年造成数以亿计的经济损失。

(三)加工能力及水平

2000年依照国务院的统一部署,对我国糖业进行前所未有的结构调整,国家拿出120多亿资金关闭破产150家制糖企业,全国糖厂由539家减少到359家,保留制糖能力780万吨,其中甘蔗和甜菜糖厂别离为340家和19家、制糖能力别离为695万吨和85万吨,要紧散布在广西、云南、广东、海南、新疆、内蒙和黑龙江等省区。

2000/2001制糖期全国动工糖厂数为330家,其中甘蔗糖厂282家,甜菜糖厂48家,广西、云南、广东居前三位,别离有9八、84、45家动工制糖。

(四)进展中存在的关键问题

一是生产条件较差。

我国甘蔗生产的自然环境较恶劣,基础设施条件差,多种植在干旱、瘠薄的“望田天”,乃至是30o的坡地,旱灾为害突出。

广西蔗区有效浇灌面积60万亩,还占不到8%,云南有水利浇灌的高产蔗区约50万亩左右,仅占总面积的14.4%,相较之下泰国有浇灌条件的蔗田占45%,巴西占50%,澳大利亚昆士兰为55%。

二是生产规模较小。

我国户均甘蔗种植面积0.4公顷,澳大利亚农场规模大多在30-250公顷,平均80公顷,泰国每户蔗农的种植面积达25公顷,巴西户均40公顷。

我国糖厂甘蔗平均日处置量为1300吨,仅是国外一样规模的1/8-1/5,其中日处置量超过4000吨以上的糖厂不到30家,而国外糖厂一样都在8000吨以上。

三是技术掉队、生产效率低。

我国甘蔗平均蔗糖分13.12%、平均产糖率10.5%、吨糖耗蔗量9.35吨,而澳大利亚平均蔗糖分15.43%、平均产糖率13.58%、吨糖耗蔗量6.8-7.2吨,我国甘蔗单位面积产糖量仅为巴西、美国的76%、澳大利亚的56%。

我国糖厂设备陈腐,工艺掉队,出糖率低,含糖率为13%的甘蔗,加工的出糖率仅为10%多一点,即便是规模大、设备相对先进的企业出糖率也只有11.7%;我国日榨3000吨甘蔗规模的糖厂职工平均达600人以上,是国外同规模厂的3-10倍;工人人均年产糖10-20吨,与国外的200吨/年?

人相差10-20倍;制糖煤耗是发达国家的两倍以上,制糖耗水量是发达国家的5-10倍;澳大利亚从1979年开始就实现了收成机械化,巴西、古巴的机械化收成率别离达到50%和72%,而我国仍处于手工收成时期,吨蔗收成费用35-40元,占甘蔗售价的1/4,收成支出是实行机械化收成的6.7倍,甘蔗本钱占制糖总本钱的比例高达75%,比其他主产国高出10个百分点。

四是企业的财务费用太高。

我国80年代后期建的糖厂,由于资本金不足,大体上是靠银行贷款修建,欠债率一样都在80%以上。

至1998年末,制糖行业资产欠债率达87.84%,其中资产欠债率高于80%的企业占46%,高于120%的占14%,而国外糖厂均在50%以下。

因此,我国许多糖厂平均吨糖的财务费用在200元以上,1995-1999年制糖企业累计亏损额近100亿元,尔后经结构调整,行业整体效益有所上升,2000/01榨季全国食糖企业实现利润19亿元。

由于以上缘故造成我国制糖本钱偏高。

巴西、澳大利亚和泰国是世界上三大蔗糖出口国,原糖本钱别离为6.5美分/磅、7美分/磅、8.5美分/磅,折合为白糖为人民币1264-1652元/吨。

而目前我国大部份企业的制糖本钱在2700元/吨左右(甜菜糖在3000元左右)。

三、蔗糖业进展的市场前景

(一)国内市场需求

食糖是关系到国计民生的重要产品,既人们生活的必需品,又是重要的工业原料。

我国现为世界第五大食糖消费国,但人均消费水平仅6.7千克,相较之下,世界平均水平为21.66千克,亚洲为24千克,发达国家乃至高达50-60千克。

食糖消费水平低的要紧缘故之一是糖精超量超范围的滥用。

据统计,我国糖精年内销量达到1万吨左右,按400-500倍的甜度当量计算,相当于400-500万吨食糖。

若是加上1995-1999年年均770万吨食糖产量,“九五”期间我国糖的年消费量相当于1170-1270万吨,人均消费甜味品实际已达到10千克。

2001年11月国务院办公厅公布的《中国食物与营养进展纲要(2001-2020年)》中提出,到2020年我国人均年食糖摄入量为9千克,加上工业用糖,全年食糖消费总量估量为1400万吨,假设入口许诺195万吨成为现实的入口量,那么国内食糖产量应达到1200万吨以上。

因此,尔后十年如能有效禁止糖精的利用,那么我国食糖生产尚有较大的进展空间。

(二)国际市场供需关系

据国际有关糖业机构预测,2001/2002年度世界食糖产量为1.319亿吨,较2000/2001的1.293亿吨增加260万吨;消费量为1.325亿吨,同比增210万吨;估量库存量5990万吨,同比增40万吨,为历史最高记录,库存/消费比为46%,远大于27%的正常水平。

国际糖价在2001/02榨季糖价下跌27%的基础上,估量2002/03年将继续下跌7%,国际原糖价钱可能在每磅6美分左右。

依照20%配额内关税(到2004年降至15%),当国际市场原糖价钱8美分/磅时,每吨原糖入口加工为白糖的生产本钱折合人民币约为3000元(17%的增值税、运距最短的泰国到我国每吨糖运费17美元、7%的损耗、贷款利息、装卸费等),价钱每上涨或下降1美分,每吨入口糖生产本钱转变300元。

因此,在国际原糖价钱6美分/磅时,每吨入口原糖加工为白糖后的生产本钱为2400元,比国内价钱低200-300元,估量配额内食糖数量可能变成现实的入口量,约占我国食糖消费总量的15%。

(三)我国蔗糖业进展潜力

从我国甘蔗生产和其他农产品的竞争力比较来看,1991-1997年甘蔗的比较优势度稳固在0.84-0.91之间,比其他农产品生产具有显著的比较优势。

同时资源配置效率有所上升,生产的社会净效益从1991年的0.34元/千克增加到1997年的0.86元/千克。

从有效爱惜率看,中国农产品的有效爱惜率1993年取得普遍提高,到1997年多数处于正爱惜状态,但甘蔗仍处于负爱惜,有效爱惜率一样为-71%--88%,意味着甘蔗的潜在国际竞争力将随着有效爱惜的提高而增强,甘蔗与其他农产品相较具有较明显的优势。

我国甘蔗生产通过改善生产条件,应用优良品种,规模化种植、集约化经营;制糖企业通过体制改革,减员增效,提高治理水平,可望使我国在2020年甘蔗单产达到每公顷75吨以上,产糖率达到13.3-14.0%,吨糖耗蔗量下降到7.5吨,那么维持现有栽培面积不变的情形下,年产蔗糖可达1034万吨,加上甜菜糖150-170万吨,那么可知足国内需求。

我国原料蔗收购费用占吨糖本钱的70%以上,每吨甘蔗的农业本钱为140至150元(包括蔗种、种植、肥料、砍蔗人工费等)。

若是甘蔗单产能够提高到75吨/公顷,每吨蔗的农业本钱能够降到117至125元,农人经受甘蔗降价的能力将大大增强,甘蔗收购价钱能够降至每吨150元左右,食糖含税生产本钱能够操纵在每吨2500-2600元,那么通过进展国内生产替代入口的可能性增大,我国食糖供求的回旋空间就更大。

因此从动态看,我国糖业正处于一个苏醒和即将快速进展的关键时期,由于糖业为劳动密集型产业,因此我国糖业在国内具有比较优势,与传统发达国家相较具有必然的进展潜力。

四、蔗糖业进展策略

(一)增强甘蔗优势区域计划和建设

优势产区计划和建设的整体思路是深化体制改革、调整糖业结构和优化糖料生产布局,改善生产条件,以企业为龙头,以科技为动力,加速良种培育和技术引进步伐,提高糖料种植的科技含量和产业化水平,推动集约化、规模化经营,完善质量标准体系和社会化效劳体系,充分发挥国家的宏观调控和配套保障职能,利用WTO的有利规那么,增强我国食糖的竞争力。

优势产区的选建原那么是形成相对稳固的连片规模化生产带,在尔后十年仍是我国糖料生产的主产区,并成为本地重要的支柱产业;优势产区中的制糖企业通过了改组改制,尔后五年有可能通过兼并形成大的企业集团;制糖企业布局合理,原料生产、收成、加工、销售各环节有机衔接、功能完备、

升级会员

升级会员