光通信设备制造行业报告.docx

《光通信设备制造行业报告.docx》由会员分享,可在线阅读,更多相关《光通信设备制造行业报告.docx(44页珍藏版)》请在冰豆网上搜索。

光通信设备制造行业报告

光通信设备制造行业报告

光通信行业是知识经济时代重要的支柱产业——信息产业的重要组成局部,其赖以根底的光电子技术具有微电子技术无法比较的优越性能和广阔的应用领域,近年来开展迅猛,兴旺国家相继将其作为重中之重来开展。

有专家预测,以光电子信息技术为主导的信息产业产值将在2021年到达50000亿美元,成为21世纪最具魅力的朝阳产业之一。

国内许多企业近年来纷纷介入光通信制造领域,投资覆盖面广。

然而今年国际电信行业一片萧瑟,累及光通信设备巨头朗讯、北电和最大的光纤产品供给商阿尔卡特等纷纷报出巨额亏损,股价也一路跳水,国际经济一体化势必使我国光通信设备制造业融入全球竞争与合作的大潮流中,其前景如何,已成为业界关注的焦点。

因此本文将详细剖析全球经济一体化背景下我国光通信设备制造业开展概况及其前景。

一、光通信产业周期

1.产业周期及其驱动力

光通信产业中最主要的是光纤通信,光纤已经成为通信网的重要传输媒介,目前世界上大约有60%~80%的通信业务经光纤传输,而光纤网络只占所有网络的30%,其余为电缆网络,预计未来也会逐渐被光网络所取代。

目前光纤通信的整体水平仍处于产业螺旋形盘升的初级阶段,其巨大潜力还没有完全开发出来。

可以说,技术进步和市场需求共同推进了光通信产业的开展。

1970年美国康宁公司研制出石英玻璃光导纤维,贝尔实验室试制成半导体激光器,这两项新技术的结合导致了光通信时代的到来。

此后Internet应用的飞速开展对电信骨干网带宽提出越来越高的需求,信息通信量的增长推动了各种光通信技术的提高,促进了光通信产业的开展。

本文根据光纤的全球需求增长率拟合出光通信的产业波动周期(见图1)。

其增长的驱动因素主要来自三个方面:

市场需求、技术进步和管制的放松。

产业开展的驱动因素分析

80年代中期——高速成长期

语音通讯业务迅速增长,传统线〔铜轴电缆〕的带宽已不能满足需求。

此时光纤的传输损耗已大大降低,得以实用化,为光纤通信提供了技术根底。

此外,各国酝酿电信业改革,实施政府管制下的有限的竞争,有利于扩大电信设备投资。

典型事例是1982年美国AT&T解体,以MCI和Sprint为首的长途电信公司,加大建设长途网络以扩大市场份额。

90年代中后期——再次的高成长

互联网快速开展要求能传输数据、多媒体等各种业务的共享平台,WDM的实用化使光通信技术到达宽带、高速的要求,因此光纤需求暴涨。

同时当时电信业转向全球竞争模式,运营商再次铺设新的网络或者进行设备更新。

典型事件是96年美国公布新?

电信法?

,旨在打破市场限制、推进全面竞争,进军国际市场。

2000年至今——阶段性调整期

2000年第四季度以来,世界电信行业一片萧条,全行业的不景气不仅使运营商们举步唯艰,也殃及池鱼,设备制造商的股价接连跳水〔见图2〕。

2001年第二季度美国半导体行业与电信设备行业的业绩列居66个行业之末,电信设备制造商亏损高达91亿美元,其中北电亏损15.5亿美元。

而朗讯第三财季亏损18.9亿美元,全球最大的光纤供给商康宁亏损亿美元。

这正是因为该行业处于产业周期的低谷。

究其原因,主要是:

✍ 运营商前期投资过度造成需求滑落

国际市场上兴旺国家的传统语音业务趋于饱和,因而电信巨擘对宽带及数据业务等高端市场期望过大,尽管现阶段还不能获得收益支撑,仍盲目地投入过多资金。

运营商的过度投资不仅在争夺3G牌照上耗资巨大〔如欧洲竞投3G牌照,涉及总本钱1500亿美元〕,还在光纤网建设上投入巨额资金,但由于“最后一公里〞的瓶颈尚未突破,光纤的利用率极低,尚缺乏5%。

因而它们在经济不景气的状况下大幅消减资本性支出,从而造成目前需求滑落,设备商库存过剩。

✍ 设备商所提供的买方信贷难以收回

近年来,设备商向客户提供大量买方信贷,而且没有任何信用评估级别的限制。

这其中包括了一些缺乏资金的新兴运营商,此类中小型客户目前大多面临破产威胁,因此形成大量呆坏帐。

✍ 巨额的购货折扣使后续增长无力

设备商为了实现盈利目标,给大运营商巨大的折扣,刺激他们提前购置自己的设备。

尽管维持了暂时的繁荣,但大幅度的折扣使设备商的利润越来越薄,而且这些提前购置的运营商未来将不再有需求,因而后期增长难以为继。

因此,目前光通信设备制造业竞争剧烈、生产过剩,正面临着产业调整期。

至于此波景气何时能再度上升,产品价格下降速度将是关键。

未来增长点:

随着世界各国长途光纤网以及海底光纤的顺利建成,城域网和接入网建设已成为光通信领域的主要市场,而光纤入户〔FTTH〕的需求将带来光纤用量几何级数的爆炸。

预计到2005年,北美地区安装光纤到路边效劳的户数将达191万户/年〔约是目前的3倍〕,而光纤到家的户数将达211万户/年〔约是目前的11倍〕;2004年美国城域网和接入网的光设备市场将到达35.42亿美元〔约是目前的2.8倍〕。

其实自1985年始,国际上就开始建设光纤接入网〔FTTCSDV等〕,现在向FTTH开展,但由于接入设备价格较高,未能大面积普及。

一旦技术的进步带动产品价格下降,市场前景未可限量。

⏹ 国内产业周期波动明显滞后于国际开展,但总的说来有融合的趋势

我国在90年代初电信业务需求才急剧增长,中国电信大规模运用光纤建骨干网,造成92、93年光纤市场供不应求。

96年电信业分拆出7个运营商,形成有限竞争的局面,推动了电信网络的建设热潮。

近期,尽管全球电信业一片萧瑟,我国的开展势头却独树一帜,99年的电信体制改革使运营市场形成了竞合格局,2000年以来运营商保持持续、快速、平稳地开展,并成为影响通信投资增长的一个主要因素。

通信运营业的高速开展推动着我国通信制造业的蓬勃壮大,同时使我国成为世界上开展较快的电信产品市场。

此外,国内通信设备制造企业的客户集中于信誉好的大运营商,而不是网站和小运营商,资金最终能够收回,最多是周转期较长。

就产业周期而言,中国的开展明显落后于国际潮流,但是随着全球竞争的深入,国内运营业的开展路向逐渐趋同于国际趋势,制造业的全球竞争格局更是早已明朗。

尽管国内通信行业的高额投入推动了光通信产品的市场规模,使国内厂商尚有喘息余地,但要与国际巨头较量仍非易事。

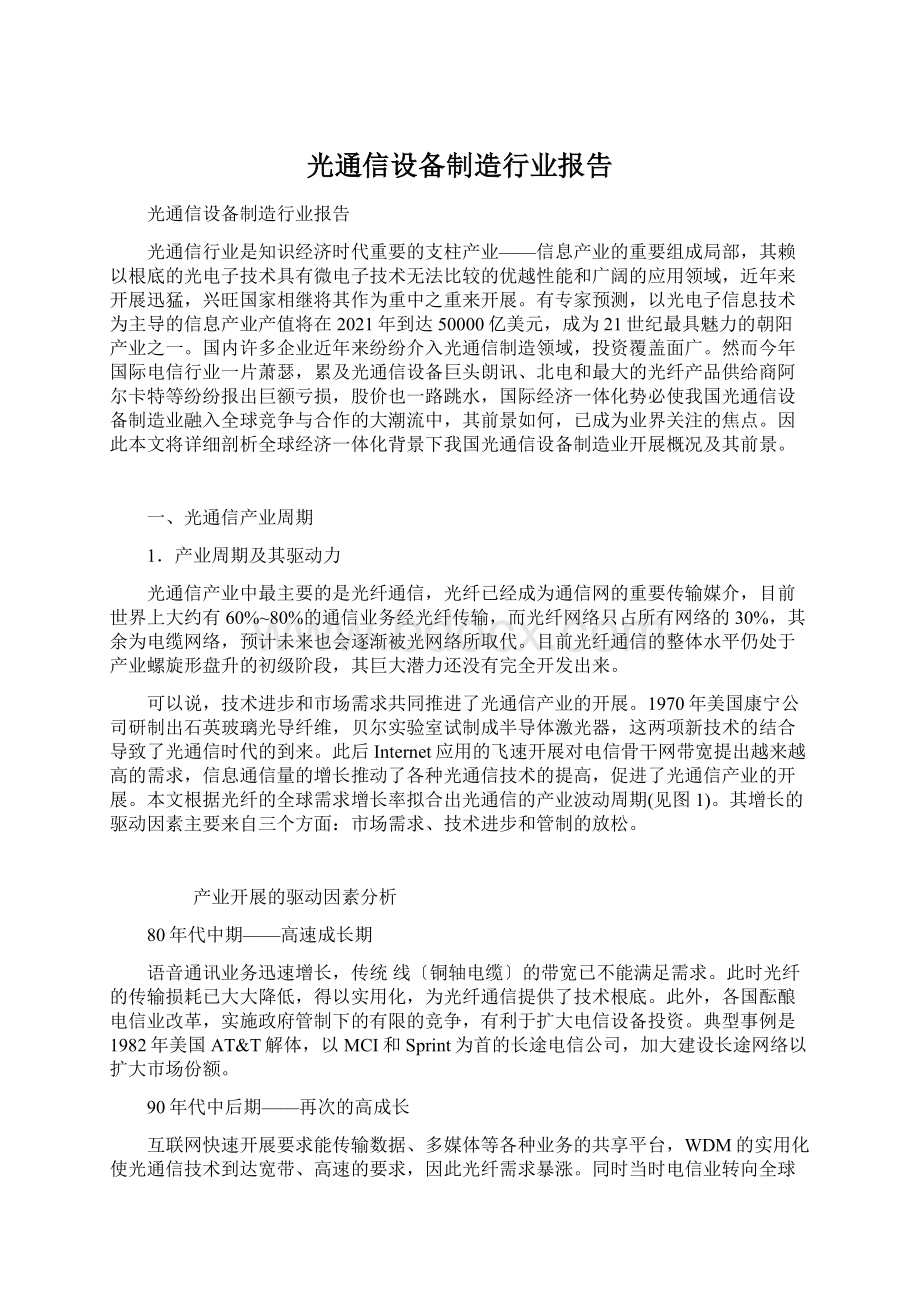

2.光通信技术演进及开展趋势

光通信技术即将引领新世纪信息产业的开展,在过去短短的30年间,已经开展成为最有潜力的技术。

〔见图3〕目前,各种新技术层出不穷,密集波分复用技术〔DWDM〕已取得突破性进展并得到广泛的应用。

由于波分复用技术和掺铒光纤放大器技术的快速开展,一种全新的、无需进行任何光电变换的光波通信——“全光通信〞,也日趋成熟,将为全球的通信业带来蓬勃生机,为此提供支撑的就是半导体光电子器件和部件。

单膜光纤

技术升级

常规单膜光纤

色散位移光纤

光导纤维、半导体激光器

WDM、DWDM

非零色散位移光纤

SDH/SONET

PDH

时间

1970年

80年代初

80年代末

90年代中期

21世纪初

光纤开展及特点

在1310nm波长上性能最正确,色散为零但衰减较高,适合于中短距离传输

在1550nm波长上色散为零而衰减较小,实现了最低损耗与零色散的最正确组合

随技术开展,出现新型光纤,如色散补偿光纤DCF、色散平坦光纤、掺饵光纤、保偏光纤、数据光纤和用于恶劣环境的碳涂敷光纤、无金属耐热光纤等

传输系统特点

无统一标准光接口,产品需通过光/电转换才有标准电接口,致使网络复杂、运营本钱高

适用于光纤、微波和卫星通信;完全兼容PDH及其它新业务;标准光接口,强大的网络管理〔我国94年首次安装〕

提高单通道速率,因而进一步提高了光纤传输能力和光网容量

由1根光纤加载16Tb/s容量向64Tb/s……开展

提出者

美国康宁

贝尔实验室

——

贝尔通信研究所

朗讯

注:

运用DWDM系统的全光网比SDH的传输速度快80-1216倍。

图3光通信技术演进图

⏹ 我国在国际光通信技术领域所处地位

光通信技术是我国高新技术中与国外相比差距最小的领域之一,几乎与国外同时起步,目前已掌握了光纤、器件、系统等各方面的关键技术,步入国际光通信的先进行列。

更为可贵的是我国在主要技术上都有自己的特色和创新,形成了自有知识产权,为进一步开展打下了良好的根底。

在光纤研制方面,我国已根本掌握了常规单模和多模光纤的生产技术,已研制出色散位移单模光纤〔G.653光纤〕、非零色散位移单模光纤〔G.655光纤〕、大有效面积非零色散位移单模光纤、色散补偿光纤〔DCF〕、掺饵光纤、保偏光纤、数据光纤等,并能到达生产水平。

国内可大批量生产接入网中用光纤光缆,一般芯数为288芯,最高可达960芯。

光缆的结构有层绞式、中心管式、骨架式、无金属型、ADSS和OPGW等。

众所周知,光纤制造的核心技术是光纤预制棒技术。

从70年代起,我国就开始研究预制棒制造技术,但由于种种原因该技术没有能走出实验室。

80年代中后期成立的三家光纤合资厂都把引进制棒技术作为合资的主要条件。

90年代成立的几家光纤厂都因合资外方不愿意转让核心技术而只能买棒拉丝。

十多年过去了,当初引进制棒技术的三家光纤厂中只有武汉长飞光纤光缆全面掌握了制棒技术,并逐步形成了自己的研究开发能力,于1997年和1998年独立开发出了具有世界先进水平的保实光纤和大保实光纤。

武汉邮科院掌握了预制棒制造技术,使得国外相应降低了预制棒的价格,并向国内转移成熟的预制棒生产技术,考虑到生产的经济性,武汉邮科院的技术没有大规模采用,仅仅作为一个筹码用。

器件是光通信设备和系统的根底,目前国内自行开发的光通信设备中已经采用了最先进的光器件和光电器件。

光器件的研制在高速激光器、增益开关半导体激光器、半导体放大器〔SOA〕、EDFA、应用于接入网的单纤收发集成器件等方面都有显著进展。

特别是EDFA和光收发模块已经在国内普遍推广应用。

常规光器件除满足国内市场外,已经出口到欧洲,进入国际市场。

光传输设备及系统的研制和生产形势更加喜人,STM-1、STM-4、STM-16的TM、REG、ADM等已经大批量生产,除投入国内市场外,也进入了国际市场。

STM-64已研制成功,进行了478.8公里的传输实验。

DWDM的研制进展很快,除4X2.5Gb/s、8X2.5Gb/s、16X2.5Gb/s系统的产品已投放市场,32X2.5Gb/s系统也正准备建立实验工程。

除DWDM的终端设备外,武汉邮科院已经研制出可以上下4个波道的光分插复用器OADM。

⏹ 技术开展趋势

光通信领域开展的主要方向是密集波分复用、全光通信、空间光通信等。

光纤问世以来,光传输速率以指数增长,在过去10年中大约提高了100倍左右。

预计未来10年中,系统速率将再提高100倍左右。

在超高速网络中,采用WDM技术将原来的电中继变成光中继,电复用和电解复用变为光复用和光解复用,电分插复用器〔ADM〕变为光分插复用器〔OADM〕,SDH中的数字交叉互连〔DXC〕变为光交叉互连〔OXC〕,就大大减少了原来超高速传输的高额转接费用,实现了全光网络的传输。

全光通信网是光纤通信开展的最高阶段,预计可使网络运行速度比目前提高80-160倍,运行费用可节省70%,建网费用可节省90%,其中光集成和光电集成器件是实现全光传输网络的核心部件。

全光通信必须采用新型的光纤,如非零色散位移,以及去年才出现的大有效面积非零色散位移光纤〔LEAF〕。

从全光网的开展来看,LEAF光纤可以减轻色散的线性和高功率的非线性影响,并可以提高入纤功率,增加波分复用数目,代表着光纤的开展方向,它也是

升级会员

升级会员