论财政支出占GDP的比重与支出责任.docx

《论财政支出占GDP的比重与支出责任.docx》由会员分享,可在线阅读,更多相关《论财政支出占GDP的比重与支出责任.docx(7页珍藏版)》请在冰豆网上搜索。

论财政支出占GDP的比重与支出责任

论财政支出占GDP的比重与支出责任

内容摘要:

我国的财政收支规模经历了很大的变化。

通过对2008年到2012年的财政数据分析可以看出财政支出总额在逐年上升,财政收支占GDP的比重也有上升趋势。

近年来,财政支出的刚性比以往任何时候都更突出、更明显,甚至带有了“支出责任无限化”的色彩。

然而,未来一段时期,经济增速放缓特别是工业增加值增长放缓,加上结构性减税等因素,财政收入高增长的趋势必然难以持续。

在这种背景下,各种支出刚性加上“支出责任无限化”将使财政运行陷入捉襟见肘的困境。

当然,财政支出始终会以改善民生为出发点和落脚点,进一步强化政府公共服务职能,力所能及地加快健全基本公共服务体系。

但值得强调的是,政府提供基本公共服务范围、规模和标准的选择,更需要统筹考虑政府财政的可持续发展能力,切忌项目过多、标准过高。

关键词:

全国财政支出;国内生产总值;支出责任;有限政府;

一、对近几年数据的统计

(一)全国财政支出

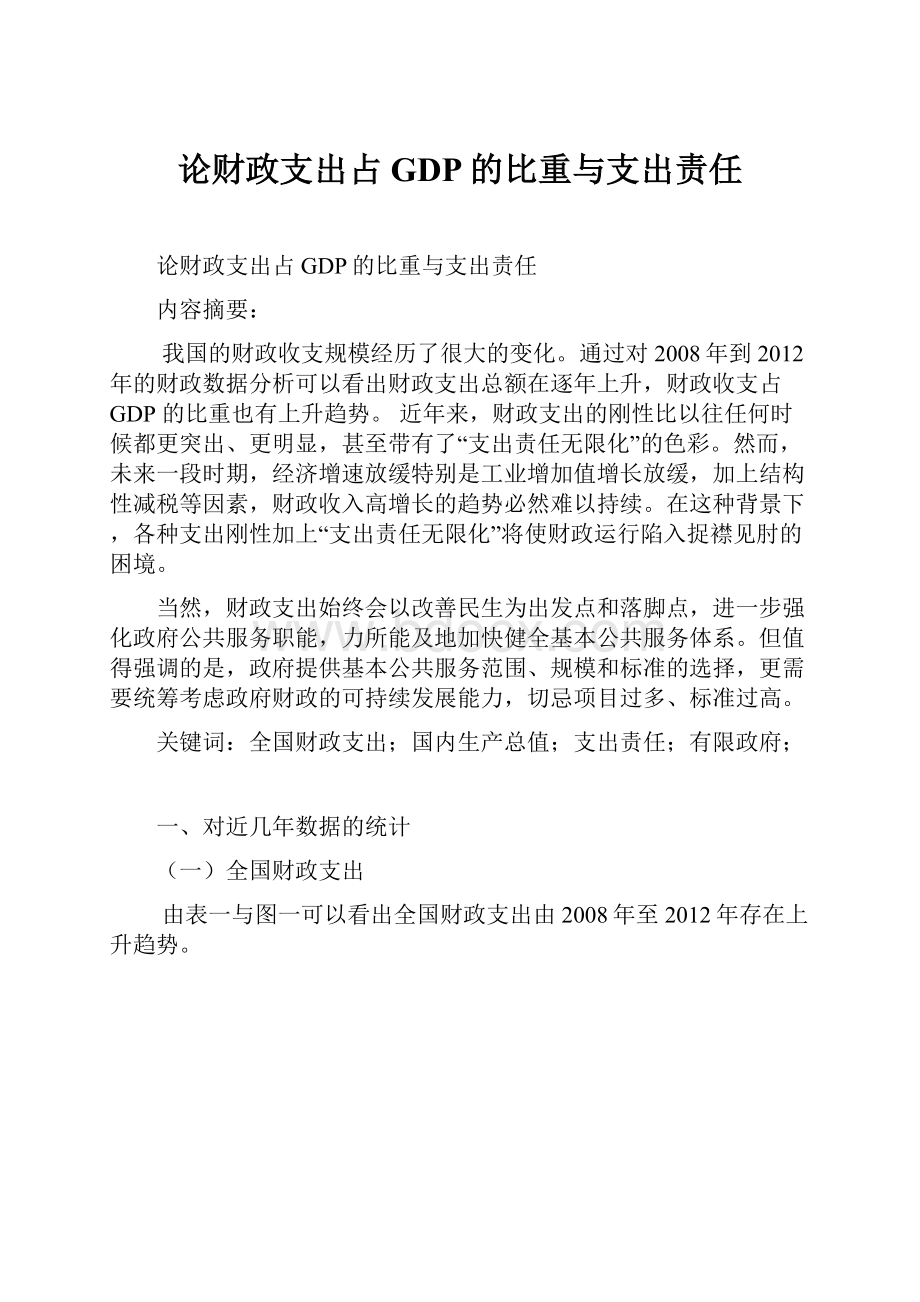

由表一与图一可以看出全国财政支出由2008年至2012年存在上升趋势。

(图一)

指标

2008年

2009年

2010年

2011年

2012年

全国财政支出(亿元)

62,592.66

76,299.93

89,874.16

109,247.79

125,952.97

(表一)

(二)国内生产总值

由图二与表二可以看出国内生产总值(GDP)存在上升趋势。

(图二)

指标

2008年

2009年

2010年

2011年

2012年

国内生产总值(亿元)

314,045.43

340,902.81

401,512.80

473,104.05

519,470.10

(表二)

(3)全国财政支出占GDP比重

由图三与表三看出全国财政支出占GDP比重存在上升趋势。

(图三)

指标

2008年

2009年

2010年

2011年

2012年

全国财政支出占国内生产总值比重(百分比)

19.9

22.3

22.4

23

24.2

(表三)

二、财政支出的责任

(一)支出责任无限化

目前,我国财政运行面临着因收入增速减缓甚至下降、而支出刚性日显形成的收支缺口压力。

这种收支矛盾压力是我国近年来少有的,且呈逐步扩大趋势,将影响到我国财政的可持续性。

过去一遇财政困难即搬出“增收节支”的法宝,现今未必灵验。

从收入看,财政的“收入高增长时代”已经过去,靠增加收入来解决问题空间很小。

从支出看,政府财政支出的刚性比以往任何时候更突出、更明显,压缩支出将会遇到来自各方面的强大阻力。

问题的严峻性不在财政收入增速下降,也不在单纯的支出刚性,而在于财政支出的项目越来越多、范围越来越宽、标准越来越高,以致财政支出责任没有边界,事实上形成了财政“支出责任无限化”趋势。

现实中,财政被赋予越来越多的职责,财政职能由前些年的“缺位”与“越位”并存发展到今天的无所不能。

具体来看,我国财政支出责任无限化体现在“保”、“包”、“冒”、“高”等几个方面。

所谓“保”是指财政“无所不保”的托底责任。

在我国经济社会转型时期,政府根据特定目标强调诸如“保增长”、“保民生”、“保稳定”等工作任务,是有其客观必要性的。

关键在于,越来越多的事项需要财政真金白银来确保,事事要财政兜底确保稳定。

这种片面的“保民生”、“保稳定”一方面对财政自身的稳定形成了巨大压力和挑战,另一方面也使企业和个人丧失责任意识。

遇到公共危机,一味强调“保”,而不从长久之计理顺社会关系,恐怕只能保一时,而很难保长久。

所谓“包”是指财政政策“包打天下”。

宏观调控中的货币政策和财政政策从来都是各具特点、各有分工、相互协调的。

但近年来,我国财政政策被赋予了越来越多的职责,可谓“无所不包”。

面对国际金融危机带来的经济下行风险,财政政策被“忽悠”为灵丹妙药,似乎应对危机无所不能;面对经济结构调整重任,财政政策更是被捧为“圭臬”,包括支持各类产业发展的税收优惠、财政奖补措施在内的财政政策密切出台,特别是数以百计的专项资金为各级政府、部门、企业所追捧。

体现国家战略和扶优助弱原则,财政对某些特定产业(特别是处于发展关键期的产业)予以一定的支持是有必要的,但问题是,一些职能部门为了部门利益,过多过滥、交叉重复设置一些专项资金,而不考虑必要性和支出效益,既造成巨大浪费,也不真正有利于产业良性发展。

所谓“冒”是指财政的“越位”,表现为在微观领域供给范围过大、包揽过多,向一般竞争性生产建设领域延伸过多,超出了财政职能的合理范围。

除了对国有企业直接和间接的投入、补贴过多等老问题依旧外,近年来又出现了打着产业促进旗号的、对民营企业补贴干预过多过滥的情况。

一些本应由市场自我调节解决的问题,政府统统揽过来以财政补贴等手段干预,结果,我们的财政成了无事不管的“补贴财政”,成了有事就上的“救火队”。

所谓“高”是指财政保障标准过高,超出了财政在公共服务提供方面保障“基本”的作用。

如把“比重”当“标准”,只强调某项支出占财政支出的比重,而不强调支出“实效”和“质量”。

不切实际地、相互攀比地提高福利水准,比如一些大城市实行公交服务超低价政策,已使地方财政背上沉重包袱而骑虎难下。

(二)支出责任无限化”使财政改革陷入被动局面

首先,在财政收入高增长时代已经过去、政府收入规模(如占GDP比重)再难有大的提高的背景下,“支出责任无限化”将使财政运行陷入困境。

中国经济结构以工业和重工业为主,在经济高速增长的时候这些部门增长最快,其税率相对较高,对财政的贡献较多。

一旦增长速度回落,其对财政的负贡献也最为明显。

其次,长期“寅吃卯粮”必然导致财政风险因素剧增,财政可持续性堪忧。

在收入约束条件下,“支出责任无限化”迫使财政不得不通过赤字和债务来维持,加上扩张性的“积极”财政政策长期过度使用,财政赤字和债务规模要保持在一个合理范围内已非常困难。

这一方面会增加通货膨胀的潜在压力,另一方面也会使财政风险进入危机的境地。

尤其是地方政府通过各种融资平台的不规范的“举债”行为,实际上形成了地方政府性债务无序、失控的局面,更使财政风险乃至财政危机凸显。

最后,“逆市场化”改革及其“棘轮”和“蛛网”效应将进一步加剧“支出责任无限化”。

在财政过多的“保”、“包”、“冒”、”高”的情况下,个人、社会和企业会躺在政府财政的“襁褓”当中,而没有任何责任和危机意识,实际上加剧了全社会的“道德风险”。

这种情况带来的恶果,一是完全忽视了市场自我修复能力,不利于市场发育和培养;二是政府财政干预加剧了市场波动,进而又为新一轮的干预创造了条件,政策的“棘轮”和“蛛网”效应使“支出责任无限化”成几何级数上升。

(三)真正建立“有限政府”下的理性财政

“万能政府”观念下的“支出责任无限化”,不管在理论上还是在现实中都是行不通的。

从理论来说,政府应做的就是财政该干的,反命题照样成立,政府不应做的财政就不该干。

从现实中看,“支出责任无限化”不符合财政可持续性的基本要求。

要扭转和改变这种局面,根本的出路在于改革,即要建立“有限政府”下的理性财政。

首先,要处理好政府、市场和社会的关系,深化体制改革,变“万能政府”为“有限政府”。

在更加尊重市场规律,在更大程度更广范围发挥市场配置资源的基础性作用的基础上,更多地运用经济手段、法律手段调节经济活动并处理好财政政策与货币政策等的关系,合理分工。

同时,政府要更多地为“第三部门”腾出空间,让社会在各项事务中发挥更大的作用。

其次,要处理好基本公共服务标准与财政可持续能力的关系,将“支出责任无限化”关进“理性财政”的笼子中。

以改善民生为出发点和落脚点,进一步强化政府公共服务职能,力所能及地加快健全基本公共服务体系,努力建设人民满意的服务型政府,这是没有疑义的。

但我们需要强调的是,政府提供基本公共服务范围、规模和标准的选择,则需要统筹考虑政府财政的可持续发展能力,切忌项目过多、标准过高。

最后,要处理好“人治”和“法治”的关系,建立公共财政抵御无限支出责任的制度“防火墙”。

国外经验表明,在严格的法治环境下,政府出台任何一项法规政策,一个必要的程序是要经财政部门的论证并落实经费出处,才可能正式颁布。

否则,财政不予拨款,法规无效。

在中国也要建立类似的制度,而不能任何一个部门随意出台一项措施,财政都必须跟在后面当出纳。

具体来说:

一是完善修改《立法法》,明确所有法律和政府性规章的出台,必须经财政部门就经费来源进行论证和认可。

二是要在《行政法》、《预算法》等涉及政府和财政的基本法律制度当中,明确政府和财政有限责任、财政支出的边界、支出的基本标准等内容,并严格遵守。

任何部门擅自扩大支出范围、提高支出标准的文件都是无效的,财政部门应有权对违规预算单位采取必要的处罚和制约措施,直至暂停拨款。

三是真正树立年度政府预算在编制、审查、执行过程中的严肃性,包括在保障政府预算准确性的基础上,对发生的税收超收规定政府无权自行安排增支,严格控制预算追加,等等。

参考文献:

[1]国家统计局,

[2]网易财经,

[3]傅志华,李成威,中国财经报,2013-07-25

[4]王锦华,财讯网,2014-01-23

升级会员

升级会员