下半年我国基建投资及对外工程承包景气度图文分析报告.docx

《下半年我国基建投资及对外工程承包景气度图文分析报告.docx》由会员分享,可在线阅读,更多相关《下半年我国基建投资及对外工程承包景气度图文分析报告.docx(17页珍藏版)》请在冰豆网上搜索。

下半年我国基建投资及对外工程承包景气度图文分析报告

2018年下半年我国基建投资及对外工程承包景气度图文分析报告

(2018.11.10)

一、下半年基建投资好转

1、基建投资增速整体下行,货币政策呈现边际放松趋势

2018年上半年建筑行业受到地方政府投融资监管趋严、PPP清库、投资增速下行等多因素影响,整体走势承压。

从各子行业来看,以2018年1月2日至2018年7月2日为选定区间,对PPP清库与地方政府投融监管趋严较为敏感的园林板块下行34.36%,之后按跌幅依次是智能工程、地基处理、化学工程、钢结构、装饰、对外工程、设计院、地方路桥、大建筑央企。

其中需要注意的是,在行业内呈现出信用收紧的背景下,大建筑央企与地方路桥企业(大多为国企)所受到的影响相对较小,存在一定的相对收益,或因为央企国企从银行处取得项目贷款的难度要小于民营企业,这一点在信用收缩时或更加显著。

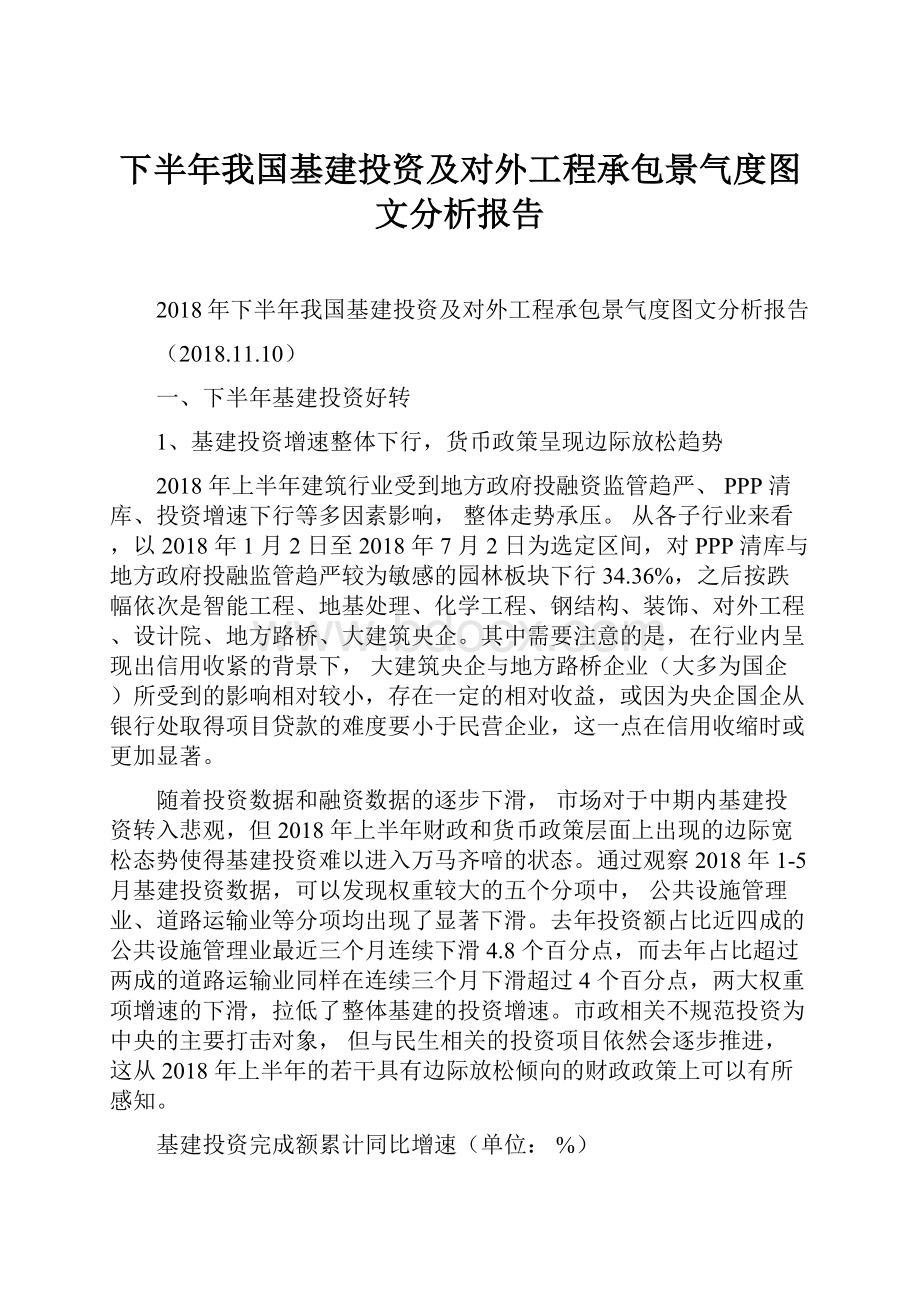

随着投资数据和融资数据的逐步下滑,市场对于中期内基建投资转入悲观,但2018年上半年财政和货币政策层面上出现的边际宽松态势使得基建投资难以进入万马齐喑的状态。

通过观察2018年1-5月基建投资数据,可以发现权重较大的五个分项中,公共设施管理业、道路运输业等分项均出现了显著下滑。

去年投资额占比近四成的公共设施管理业最近三个月连续下滑4.8个百分点,而去年占比超过两成的道路运输业同样在连续三个月下滑超过4个百分点,两大权重项增速的下滑,拉低了整体基建的投资增速。

市政相关不规范投资为中央的主要打击对象,但与民生相关的投资项目依然会逐步推进,这从2018年上半年的若干具有边际放松倾向的财政政策上可以有所感知。

基建投资完成额累计同比增速(单位:

%)

2018年以来的两次定向降准以及近期金融稳定发展委员会“维护金融市场流动性合理充裕”的表态都说明了目前流动性环境出现一定程度的边际放松变化,从之前的整体性收紧到结构性收紧。

由此也可以看到近期利率期限结构与2018年1月相比显著下行。

但前期的定向降准和央行对于流动性的呵护主要针对于“央行-商业银行”的流动性释放通道,但“商业银行-企业”端在上半年却没能看到显著改观,尤其是对于基建、地产等限制行业,与此相对应的是社融规模累计同比增速进一步减少。

社融规模累计同比增速自进入2018年以来持续负增长,M2增速下行后企稳,M1持续下行、M2与M1增速差走扩,货币“活化”程度下降。

社融各分项增速变化对比(单位:

%)

2018年上半年中央通过发布34号、65号以及61号等文件鼓励政府用好债务限额、推进预算资源的高效利用、以及有序推进一般债券以及专项债券的发行。

在考虑进去2018年新增地方政府一般债务与专项债务的2.18万亿额度下用2018年地方政府债务限额21万亿,减去2018年5月末余额16.63万亿,可以得出2018年6月到12月依然有4.37万亿可用额度。

2018年6-12月地方政府债务可用额度依然可观

2017年年底全国地方政府已累计发行置换债券10.9万亿,1月份尚未置换的非政府债券形式存量政府债务还有1.73万亿,预计今年8月底可以全面完成置换工作。

根据财政部数据,2018年1-5月新发置换债务0.86万亿,仍有0.87万亿需要在2018年6-12月完成置换,因此,剔除置换债务占用额度后,2018年6-12月依然有3.5万亿左右可用额度,预计下半年将有更多基础设施建设等投资需求相关的地方债券发出。

2018年前五月政府性基金收入2.57万亿,同期政府性基金支出2.10万亿,收入减支出为0.47万亿,而全年赤字预算目标约为1.40万亿(收入预算为6.42万亿元,支出预算为7.80万亿),仍有1.87万亿的空间。

2016年基建资金中各大来源占比(单位:

%)

从行业需求端数据来看,固定资产投资方面,2018年1-5月全国固定资产投资21.6万亿元,同比增长6.1%,增速低于去年同期2.5个百分点,环比1-4月回落0.9个百分点。

房地产投资方面,2018年1-5月全国房地产投资累计完成4.14万亿元,同比增长10.2%,增速较1-4月下降0.1个百分点,高于去年同期1.4个百分点。

1-5月份,房地产开发企业房屋施工面积68.5亿平方米,同比增长2%,增速较1-4月份提高0.4个百分点;房屋新开工面积同比增长10.8%,增速较1-4月提高3.5个百分点。

1-5月份,房地产开发企业土地购置面积7742万平方米,同比增长2.1%,1-4月份为下降2.1%。

从基础设施建设投资来看,2018年1-5月份,全国基础设施投资(不含电力)同比增长9.4%,增速较1-4月份回落3个百分点,低于去年同期11.5个百分点。

其中,水利管理业投资增长3.9%,增速较1-4月份回落1.9个百分点;道路运输业投资增长14.8%,增速较1-4月份回落3.4个百分点;铁路运输业投资下降11.4%,降幅较1-4月份扩大2.5个百分点

固定资产投资完成额及增速

房地产累计开发投资完成额及增速

基础设施建设累计投资额及增速

2018年下半年基建投资将会有所减弱。

而结合目前宏观经济环境的变化,中央对于经济增长平稳性的支持力度或进一步提升。

从固定资产投资分项增速来看,我国整体投资增速主要受到基建投资增速以及剔除制造业、基建、房地产以外分项增速下滑的影响。

二、对外工程承包景气度呈上行趋势

1、国际工程市场容量及中国军团”整体业务表现情况

中国建筑企业出海已经有较长时间,但普遍再收入中占比不高。

截止2016年,国际工程承包市场的市场容量大约为4681.2亿美元(该市场容量并非全球工程承包市场容量,而是单指ENR统计范围内的250家企业的国际业务收入)。

2016年,中国工程企业在国际工程市场的市场占有率为21%左右,中国企业的市占率稳步提升,说明中国企业在海外市场有良好的发展趋势和发展潜力。

ENR250强国际工程市场容量

全球250家工程承包商业务细分市场规模情况

全球250家工程承包商业务细分占比

由于过去四年来全球经济放缓,国际石油和矿产金属资源价格保持低位,部分国家政治和金融局势出现动荡,全球承包工程市场持续低迷,250家上榜企业2016年国际营业总额4681.2亿美元,较上年下降6.4%,这是连续第四年出现下降。

51.1%的上榜企业国际营业额出现下降,为近五年来的最高比例。

250家上榜企业新签合同额共计5071亿美元,同比下降2.3%;国内营业额共计9729亿美元,较上年增长3.4%。

按企业所属国统计,上榜中国企业的业务量占比保持第一位,达到21.1%,较上年提升1.8%。

西班牙以589.9亿美元排第二位,占12.6%;美国以418.7亿美元排第三位,占8.9%;法国以417.4亿美元排第四位,占8.9%。

亚洲和大洋洲市场业务规模最大,占比达25.7%;其次是欧洲市场,占20.5%;中东市场占17.9%;北美市场占15.5%;非洲市场占13.2%;拉美及加勒比地区占7.2%。

从业务增速来看,2017年度国际承包商在中东地区实现增长9.8%,在欧洲地区增长2.8%,其他地区市场业务均有不同程度的下降,北美地区下降5.3%,非洲地区下降4.6%,亚太地区基本保持不变,拉美及加勒比地区出现断崖式下跌,降幅高达38.3%。

大多数国家承包商在拉美及加勒比地区营业额均有不同程度的下降,其中加拿大承包商业务下滑83.9%,巴西承包商业务下滑78.1%,美国承包商业务下滑55.5%,日本承包商业务下滑40.8%,欧洲承包商业务下滑21.1%,仅有法国、土耳其和中国承包商业务略有增长。

欧洲地区的业务增长2.8%,主要因为两个因素:

一是欧洲大部分承包商业务呈现复苏迹象,如法国万喜在英国高铁、德国至丹麦隧道工程颇有收获;二是英国脱欧的影响正在逐渐减弱,欧洲地区市场整体呈现增长趋势。

中东地区增长9.8%,主要是由于一些国家承包商积极布局,在新能源领域有所突破。

科威特在未来10年预计投入830亿美元,韩国和中国企业在中东地区业务实现了较快增长。

在全球经济总体下滑、国际工程市场萎缩、超半数承包商国际业务下滑的大背景下,“中国军团”整体业务仍取得了进步,共有65家中国企业进入榜单,较上年总数持平,上榜企业数量依然蝉联各国榜首;上榜中国企业的国际营业额总计达987.2亿美元,较上年增长5.4%。

上榜中国企业的国际平均营业额为15.2亿美元,较上年增长5.6%,而250家上榜企业平均营业额为18.7亿美元(比上年下降4.0%),3.5亿美元差额相较上年5.1亿美元的差额进一步缩小。

中国领军企业的国际化水平仍与国际顶尖同行存有较大差距。

上榜的前十家中国企业平均国际营业额64.7亿美元,平均国际化水平(国际营业额/全球营业额)为30.5%。

而榜单前十外国承包商平均国际营业额高达149.4亿美元,平均国际化水平为74.4%。

2017年度ENR全球最250家国际承包商上榜总体情况(单位:

亿美元)

上榜企业国别

上榜企业数量

国际营业额

同比变化率

平均国际营业额

中国

65

987.2

5.40%

15.2

美国

43

418.7

-11.50%

9.7

加拿大

3

36

13.40%

12

英国

2

88.2

12.70%

44.1

德国

2

235.6

-19.10%

117.8

法国

3

417.4

20.80%

139.1

意大利

14

266.7

4.10%

19.1

荷兰

3

85.2

-12.60%

28.4

西班牙

11

589.9

-1.40%

53.6

欧洲其他

11

424.4

-6.90%

38.6

澳大利亚

3

88.1

-11.30%

29.4

日本

13

244.3

-2.90%

18.8

韩国

11

339.4

-16.40%

30.9

土耳其

46

255.9

13.30%

5.6

巴西

2

46.2

-70.70%

23.1

其他

18

156.1

-1.70%

8.7

总计

250

4679.2

-6.00%

18.7

ENR250强主要国际承包商业务市场分布(单位:

亿美元)

企业国别

中东

亚洲

非洲

欧洲

拉美

美国

加拿大

中国

16.00%

31.80%

56.20%

2.80%

22.80%

3.70%

0.40%

美国

5.30%

7.70%

2.60%

13.30%

8.20%

58.90%

加拿大

1.70%

9.90%

0.50%

3.30%

0.70%

14.30%

1.90%

韩国

18.30%

10.20%

4.40%

1.00%

5.80%

0.80%

1.40%

德国

1.40%

7.30%

0.20%

1.20%

0.50%

20.90%

5.20%

法国

1.60%

4.90%

7.70%

22.00%

8.50%

7.00%

11.20%

西班牙

7.10%

9.90%

1.90%

12.90%

26.40%

31.00%

10.90%

土耳其

9.10%

7.00%

5.10%

6.50%

0.00%

0.30%

0.00%

英国

8.00%

0.30%

0.70%

1.30%

0.30%

0.00%

0.00%

意大利

7.70%

4.00%

9.40%

4.30%

8.20%

4.10%

3.00%

荷兰

0.80%

0.70%

0.70%

6.20%

1.80%

0.00%

0.00%

澳大利亚

2.10%

4.50%

0.20%

0.10%

0.30%

0.00%

6.70%

巴西

0.10%

0.00%

2.40%

0.00%

8.70%

0.20%

0.00%

2017年度ENR250强主要国际承包商地区市场前10强分布(单位:

亿美元)

企业国别

中东

亚洲

非洲

欧洲

美国

加拿大

拉美

中国

1

3

5

0

0

0

3

日本

0

0

0

0

2

0

1

韩国

4

2

0

0

0

0

0

德国

0

1

0

0

1

1

2

法国

0

0

2

3

1

2

0

美国

0

1

0

1

0

5

0

土耳其

0

0

0

1

0

0

3

西班牙

1

1

0

2

3

1

0

奥地利

0

0

0

1

0

0

0

瑞典

0

0

0

1

1

0

0

荷兰

0

0

0

1

0

0

0

澳大利亚

0

1

0

0

0

1

0

巴西

0

0

0

0

0

0

1

印度

1

0

0

0

0

0

0

意大利

1

1

1

0

1

0

0

埃及

0

0

1

0

1

0

0

英国

1

0

0

0

0

0

0

希腊

1

0

0

0

0

0

0

2017年度ENR250强主要国连胜承包商业务领域前10强分布(单位:

亿美元)

企业国别

房屋建筑

交通运输

排水/废弃物

通讯工程

水利工程

工业

制造业

石油化工

电力工程

中国

1

1

2

1

4

2

1

0

4

日本

1

0

1

1

1

0

3

2

0

韩国

0

0

0

1

0

0

3

1

2

德国

1

1

0

1

0

0

1

0

0

法国

1

2

0

1

0

1

0

1

1

美国

1

1

1

2

0

3

1

2

0

西班牙

1

2

2

1

2

0

1

2

1

瑞典

1

1

1

1

0

0

0

0

0

荷兰

1

0

0

0

0

0

0

0

0

澳大利亚

1

0

0

0

0

0

0

0

0

巴西

0

0

0

0

1

0

0

0

1

印度

0

0

0

0

0

0

0

0

1

意大利

0

1

1

0

1

1

0

1

0

英国

0

0

0

0

0

0

0

1

0

加拿大

0

0

1

0

0

0

0

0

0

土耳其

0

0

0

1

0

1

0

0

0

奥地利

1

1

1

0

1

1

0

0

0

沙特

0

0

0

0

0

1

0

0

0

根据ENR国际承包商250强2017年评选的数据,250家国际承包商2016年总共实现收入1.44万亿美元,其中国际业务收入4681.2亿美元,占比高达32.5%。

根据2016年进入ENR250的20家中国上市企业的营业数据采用整体法算出这20家中国公司的海外业务收入占比为10.83%,与ENR250整体32.5%的水平差距较大,这说明中国企业的海外业务仍有很大的发展空间。

ENR250强收入结构(亿美元)

ENR250中国上市公司

2、2018年以来国际工程景气度明显提升

截至2018年5月份,我国对外承包工程完成额增速为12.90%,对比2017年增速的最大值5.8%,对外承包工程完成额增速明显。

同期对外承包工程新签合同额及增速为13.4%,与去年年末的8.7%对比也有较大增长,两个数据均说明今年以来对外工程承包景气度呈上行趋势。

对外承包工程业务完成额及增速

对外承包工程新签合同额及增速

升级会员

升级会员