优先股制度研究.docx

《优先股制度研究.docx》由会员分享,可在线阅读,更多相关《优先股制度研究.docx(10页珍藏版)》请在冰豆网上搜索。

优先股制度研究

优先股制度简要探析

一、优先股的基本概念和特征

优先股(PreferredStockorPreferenceShare)是一种融合了普通股和债券特性的混生证券,其基本属性为股票,但是又具有很强的债券特性,它是指股东在某些方面享有比普通股股东优先的权利的一种股份。

相对于普通股与普通债券而言,优先股与之不同之处主要表现在以下方面:

1、固定股息率。

优先股股东从公司获取固定股息率的股息,且该股息不受公司经营业绩的影响,即使在公司经营不善的情况下,优先股股东仍按其与公司约定而继续收取固定的股息。

2、分红权优先。

分红权优先是相对于普通股而言,当公司有未分配利润可供分配时,必须先分给优先股,再分给普通股。

3、剩余财产分配优先权。

在公司破产、解散清算时,优先股股东具有公司剩余财产的分配优先权。

优先股的清偿顺序在债权之后,普通股之前。

4、无表决权。

优先股股东享有上述优先权利并不是没有任何代价的,它以不参加公司经营管理为代价,优先股股东对公司的经营决策没有投票权。

综上所述,优先股是以放弃表决权为代价而享有比普通股优先分配股利和剩余财产等权利的一种股份。

二、优先股的常见分类

按照持有者所享有的具体权利差异和发行公司的融资安排,优先股可以有不同的分类,体现了其良好的融资弹性。

1、累积优先股与非累积优先股

按照优先股的股息是否逐年累计为标准,可分为累积优先股(CumulativePreferredStock)和非累积优先股(Non-cimulativePreferredStock)。

累积优先股是指,由于公司利润不足而优先股股东的股利当年得不到支付时,公司应用其下一年度的利润补足所欠的股息,它的股息是累积支付的。

于此不同,持有非累积优先股的股东的股息如果当年得不到支付,下一年度公司利润再多也不再补足。

实践中,非累积优先股在美国比较普遍,而英国则以累积优先股为主。

2、参加优先股与非参加优先股

按照优先股是否有权获得超额利润为标准,可分为参加优先股(ParticipatingPreferredStock)和非参加优先股(Non-participatingPreferredStock)。

参加优先股是指优先股股东分取了约定的股息之后,公司在普通股股东间进行分红时其仍可再次参与分配。

非参加优先股是指优先股股东的股息得到支付后,即使公司仍有盈余要分配给普通股股东,优先股股东也无权再参与分配。

实践中,非参加优先股更为常见。

3、可转换优先股与不可转换优先股

按照优先股是否可转换成普通股或债券等其他证券类型为标准,可分为可转换优先股(ConvertiblePreferredStock)和不可转换优先股(Non-convertiblePreferredStock)。

可转换优先股是指公司发行的优先股在发行一段时间后根据约定可以以一定的转换条件和价格转换成普通股。

可转换优先股的转换条件和价格都是在发行时事先约定的。

由于其不仅可以收取固定比例的股息,而且日后公司利润连续增长时还可以转换为普通股享受公司盈利带来的普通股价值增长,所以可转换优先股的股息率通常比一般优先股低。

不可转换优先股则不论什么情况下都不能转换为普通股。

4、可赎回优先股与不可赎回优先股

按照公司是否有权回购已发行的优先股为标准,可分为可赎回优先股(RedeemablePreferredStock)和不可赎回优先股。

发行可赎回优先股的公司在发行后一定时期内按照发行时的约定,可以一定的价格进行回购。

不可赎回优先股是指发行人发行的优先股日后不可回购。

大部分优先股都附有可赎回条款,以规避所谓永续债券带来的部分风险。

赎回的主动权掌握在发行人手中。

由于公司行使赎回权可能使优先股股东承担一定的再投资风险,故赎回价格通常在优先股的价格上有一定的溢价。

5、可调息优先股和不可调息优先股

按照发行公司能否调整股息率为标准,可分为可调息优先股(Adjustable-RatePreferredStock)和不可调息优先股。

可调息优先股是指股息率不是固定的,而是可以调整的优先股。

股息率的调整通常是根据证券市场的价格波动或银行存款利率的变化进行适当的调整。

不可调息优先股是指股息率固定不变的优先股。

以上所讲的分类也可以再细化或组合,如累积非参加优先股,非累积参加优先股等,具体要怎么选择由公司根据自身的财务状况、融资需求等情况来自主决定。

三、优先股在美国的实践

(一)金融危机时期爆发式增长

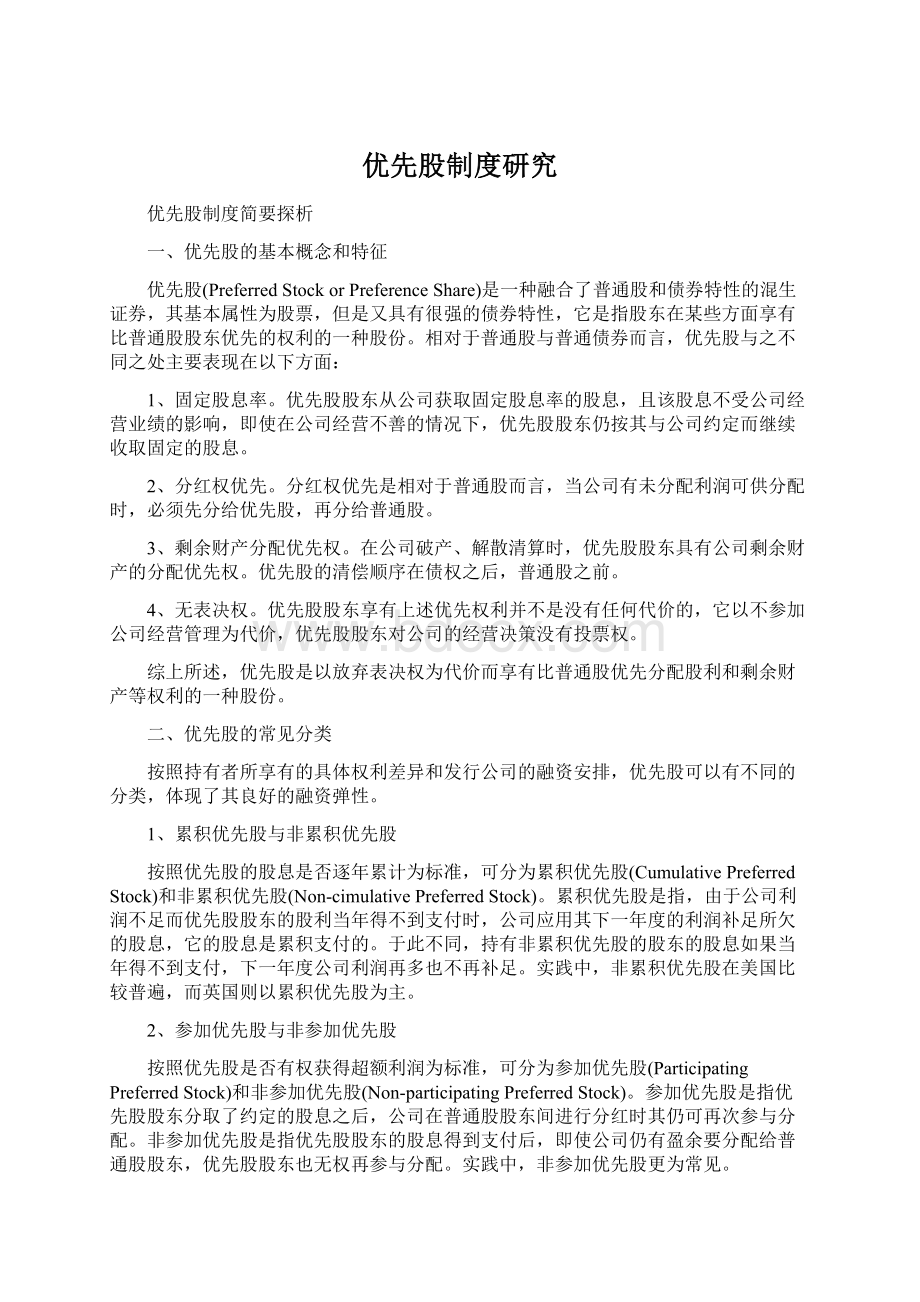

2013年6月,美国市场中活跃的优先股清算价值共3795亿美元。

前5名发行人(按排名依次为:

房利美、房地美、美国银行、富国银行、通用汽车)共发行了2663亿美元,占市场优先股总规模的70%,其中房利美发行1363亿美元优先股,市场优先股总规模的36%。

图1:

美国优先股市值变化

(二)美国优先股结构

标普美国优先股指数中金融类公司的优先股比例占84.2%,公用事业类占比4.7%。

金融类优先股的巨额发行是从金融危机开始的,此类占据绝对主导地位。

图2:

标普美国优先股指数行业分布

(三)优先股股息率

优先股股息率是衡量优先股回报率的主要指标,一般是公司发行时约定利率。

2000年以来,美国优先股分红率在6%-9%之间,远高于同期普通股分红率以及债券收益率,且比较平稳,并未出现较大起伏;英国的优先股分红率在4%-10%之间,比美国波动较大,且在05年分红率略低与同期债券收益率,但在大部分时间内还是高于同期债券收益率和普通股分红率。

图3:

美国优先股分红率高于普通股和债券

优先股规模并不能影响普通股分红率。

美国2000年以来的数据表明,优先股规模的扩大对普通股的分红率并没有影响。

原因可能有两方面:

一方面是优先股市场相对于普通股和债券市场规模很小;另一方面是优先股的低流动性。

图4:

优先股的规模扩大不会提高普通股分红率

(四)优先股适合哪类投资者

优先股流动性差且永续存在或者到期时间较长,优先股的投资者很难从股价的变化中获益。

持有收益主要来源于每年的固定分红,投机性弱,优先股低流动性的特点决定了它只适合于财务战略投资者和长期投资者。

美国市场上发行优先股前五家公司的持有者中,投资顾问、保险公司持有规模占前五家公司优先股总规模超过95%,对冲基金经理(3.09%)和银行(0.17%)也是优先股投资的参与者。

投资顾问指提供投资咨询与资金管理服务的综合金融服务机构,对象主要为高净值个人、信托、企业退休金计划、慈善机构、房地产等。

(五)优先股的发行方式

目前美国3500多只优先股中,57%左右为公开发行,私募的约占43%。

四、上市公司发行优先股应满足条件

从海外成熟市场的经验来看,优先股并没有在多数上市公司中实施,由此可见,优先股只适合某一部分的企业。

通常认为具备以下几种情形的上市公司比较适合发行优先股:

(一)经营比较稳定,净资产收益率较高、盈利能力较好,同时现金流充沛的企业

商业银行符合上述优先股发行的财务条件,而且其是目前市场上对优先股需求最为迫切的一类企业。

商业银行总资本包括核心一级资本(包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分)、其它一级资本(包括其它一级资本工具及其溢价、少数股东资本可计入部分)和二级资本(包括非公开储备、资产重估储备、普通准备金、混合资本工具和次级长期债券),各级资本的充足率均有指标要求。

发行优先股可提升银行一级资本水平(优先股可计入其他一级资本),降低银行在二级市场融资压力。

根据监管要求,只要当前银行的核心一级资本充足率水平不低于7.5%,银行就可以通过发行优先股等方式来补充其他一级资本,从而达到一级资本充足率在8.5%之上。

这对于二级资本融资空间不多而总资本水平较低的银行而言意义重大。

目前中小银行的核心一级充足率和一级资本充足率的监管要求分别为7.5%和8.5%(大型银行的监管要求再分别提升一个百分点,至8.5%和9.5%),理论上两者存在差别,但实际上目前中国无论是核心一级资本还是一级资本均完全由所有者权益构成,不存在其他一级资本工具,因此中小银行和大银行的实际核心一级资本充足率(决定是否需要普通股股权融资)都被提升到了8.5%和9.5%。

由于优先股可以计入其他一级资本,因此,就实质降低了银行核心一级资本充足率要求至7.5%和8.5%。

根据相关研究数据,考虑优先股发行后,静态测算上市银行的股权融资缺口将由之前的862亿元降为0元。

银行发行优先股补充资本将增强银行的抗风险能力。

截止2013年6月末,上市银行整体的拨备覆盖率为286%,拨贷比大约为2.68%,相对于0.94%的不良贷款率而言,银行有充足的风险准备应对可预期损失,安全边际较高。

而银行资本作为吸收非预期损失的保障,通过发行优先股提升银行的资本水平,不仅可以增强银行抵御各种未能预期风险冲击的能力,同时相较于债券融资而言,优先股融资仅需按时支付股息,银行并没有还本的压力,因此降低了银行在可能危机期间的流动性风险。

优先股融资为银行提供了未来可持续增长的动力,提升普通股东回报。

资本是银行开展业务经营的核心,银行通过优先股补充一级资本后,可以摆脱资本监管要求对业务经营的束缚,推进业务拓展和经营转型升级,从而降低资本消耗的同时奠定银行长期稳健增长的基础。

银行普通股股东的投资回报提升还来自于优先股融资所带来的剩余收益。

一般优先股付息率高于债券收益率,即使以接近甚至高于银行股息收益率的水平假定优先股付息率为7%,相对于银行18%的净资产收益率水平而言,银行普通股股东仍可以获得优先股融资额10%以上的剩余收益,增厚普通股的每股收益。

与银行类似,其他一些经营稳定(业绩没有大幅波动)、现金流充裕(至少足以支付优先股的股息)、净资产收益率高(至少应不低于优先股股息率,否则会摊薄普通股每股收益)的企业(如公用事业类公司)也可以考虑发行优先股。

但处于快速发展中的中小企业,盈利往往主要用于扩张而不是派息,发行优先股就不太适合了。

有些周期性较强的大盘蓝筹股(如煤炭、钢铁等)从盈利大户变为亏损大户的例子并不鲜见,这些企业也不是发行优先股的合适对象。

(二)成长性良好或发展前景好但暂时遇到资金困难的企业

暂时现金流有困难的企业可以通过发行优先股度过危机,这种情况下,认购者可以获得可观的利润,企业也渡过了难关。

通常这些优先股还附加转股、回购等条件,例如巴菲特在2008年10月美国金融危机时,用50亿美元认购高盛集团的累积永久优先股,并附带普通股认购权,在帮助高盛渡过难关的同时,沃伦巴菲特旗下伯克希尔哈撒韦公司也因此获得了丰厚的优先股收益及普通股认购权转股收益(年回报超过30%)。

另外,这种模式也可用于国家对企业的救助,如美国政府在金融危机中,通过购买优先股对国际集团(AIG)开展救助。

金融危机过后,AIG渡过了难关,美国政府也获利退出了。

与一些欧洲国家采用国有化、国家注资救助的办法相比,发行优先股的方法没有将企业国有化,较少地影响私营企业的积极性,不会影响市场效率,既保持了企业的私人性质,防止了国家资本过度干预企业经营,同时又保障了政府投入资金的安全性,且退出方便。

(三)股价偏低,有回购意愿的企业

优先股还可以作为上市公司市值管理的一项工具,一些大盘蓝筹上市公司股价接近甚至低于每股净资产,公司希望回购股票,但又担心资本或资金不足而难以操作。

针对这种情况,证监会明确表示,支持这类上市公司回购普通股的同时发行优先股。

五、优先股定价与估值

《优先股试点管理办法》第三十二条规定:

“公开发行优先股的价格或票面股息率以市场询价或证监会认可的其他公开方式确定。

非公开发行优先股的票面股息率不得高于最近两个会计年度的年均加权平均净资产收益率。

”优先股对于我国而言还属创新金融工具,缺乏相关成熟资本市场进行价格发现,因此定价方法比较稳妥与保守。

由于优先股具有固定分红特性,因此对于其估值的简便方法便是将其视作永续年金,并用一定的折现率(一

升级会员

升级会员