《成本会计模拟实习》期末综合测试的题目B卷参考问题详解.docx

《《成本会计模拟实习》期末综合测试的题目B卷参考问题详解.docx》由会员分享,可在线阅读,更多相关《《成本会计模拟实习》期末综合测试的题目B卷参考问题详解.docx(24页珍藏版)》请在冰豆网上搜索。

《成本会计模拟实习》期末综合测试的题目B卷参考问题详解

《成本会计模拟实习》期末综合测试题B卷参考答案

(一)编制材料费用分配表,并编制记账凭证。

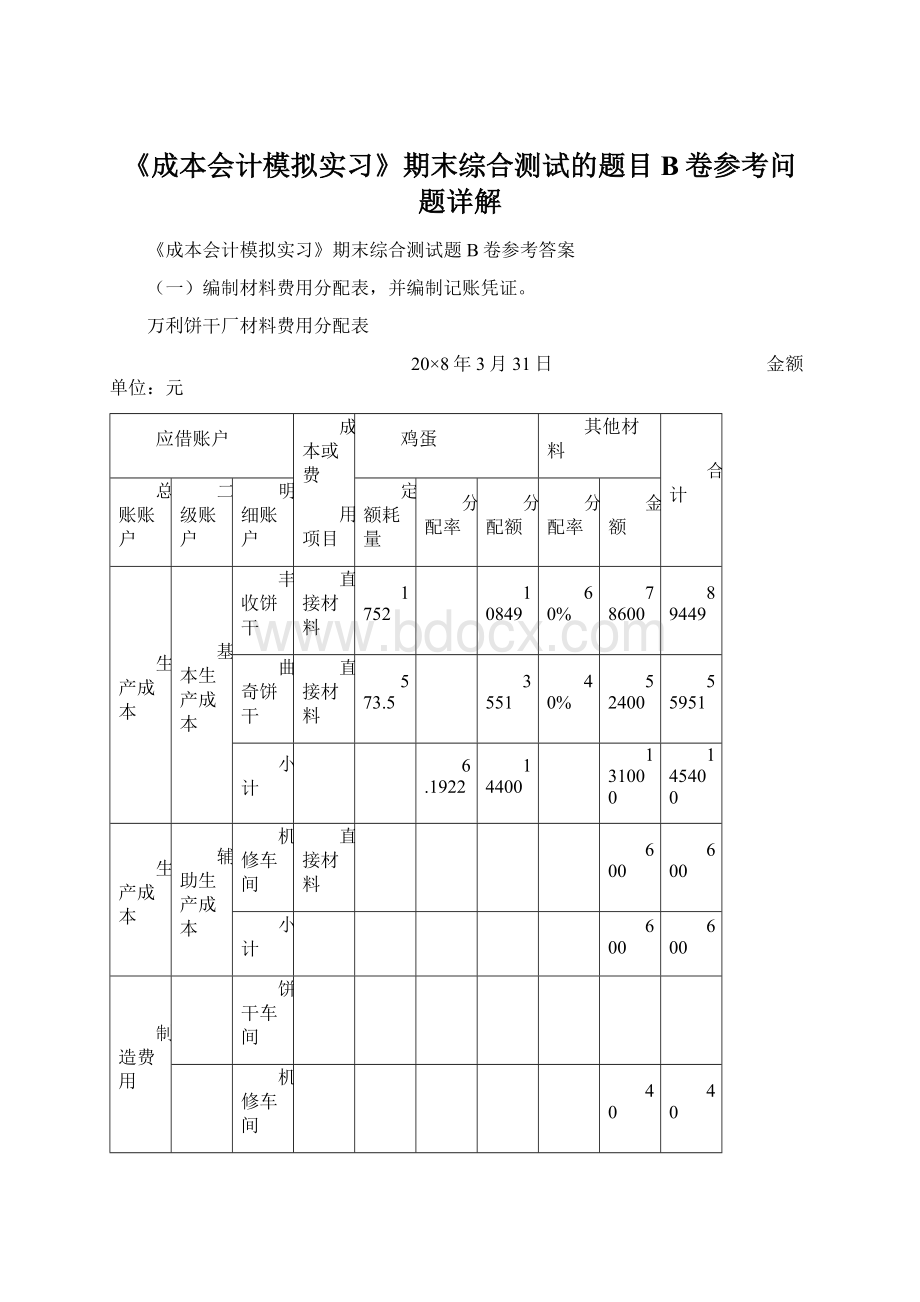

万利饼干厂材料费用分配表

20×8年3月31日 金额单位:

元

应借账户

成本或费

用项目

鸡蛋

其他材料

合计

总账账户

二级账户

明细账户

定额耗量

分配率

分配额

分配率

金额

生产成本

基本生产成本

丰收饼干

直接材料

1752

10849

60%

78600

89449

曲奇饼干

直接材料

573.5

3551

40%

52400

55951

小 计

6.1922

14400

131000

145400

生产成本

辅助生产成本

机修车间

直接材料

600

600

小 计

600

600

制造费用

饼干车间

机修车间

40

40

小 计

40

40

合计

14400

131640

146040

会计主管 复核 制单××

蛋元饼干本月投产数量=16300+3080-1860=17520(公斤)

曲奇饼干本月投产数量=10800+2250-1580=11470(公斤)

蛋元饼干本月鸡蛋消耗定量=17520×10/100=1752(公斤)

曲奇饼干本月鸡蛋消耗定量=11470×5/100=573.5(公斤)

鸡蛋费用分配率=

=6.1922

记账凭证 第1号

20×8年3月31日 附件9张

摘要

总账科目

明细科目

借 方

√

贷 方

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

领用材料

生产成本

基本生产-蛋元饼干

8

9

4

4

9

0

0

√

基本生产-曲奇饼干

5

5

9

5

1

0

0

√

辅助生产-机修车间

6

0

0

0

0

√

制造费用

机修车间

4

0

0

0

√

原材料

(见附件)

1

4

6

0

4

0

0

0

合 计

¥

1

4

6

0

4

0

0

0

¥

1

4

6

0

4

0

0

0

会计主管 记账 复核 制单××

(二)编制工资及社保费用分配表,并编制记账凭证。

工资及社保费用分配表

20×8年3月31日 金额单位:

元

应借账户

成本项目或

费用项目

工资

社保费

合计

总账账户

二级账户

明细账户

实际工时

分配率

分配金额

提取率

社保费费

生产成本

基本生产成本

蛋元饼干

直接人工

7360

25760

9274

曲奇饼干

直接人工

5440

19040

6854

小计

12800

3.5

44800

16128

生产成本

辅助生产成本

机修车间

直接人工

5800

2088

小计

5800

2088

制造费用

饼干车间

工资

4200

1512

机修车间

工资

2500

900

小计

6700

2412

合计

57300

36%

20628

会计主管 复核 制单××

记账凭证 第21/2号

20×8年3月31日 附件3张

摘要

总账科目

明细科目

借 方

√

贷 方

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

分配职工薪酬

生产成本

基本生产-蛋元饼干

3

5

0

3

4

0

0

√

基本生产-曲奇饼干

2

5

8

9

4

0

0

√

辅助生产-机修车间

7

8

8

8

0

0

√

制造费用

饼干车间

5

7

1

2

0

0

√

机修车间

3

4

0

0

0

0

√

合 计

会计主管 记账 复核 制单××

记账凭证 第22/2号

20×8年3月31日 附件 张

摘要

总账科目

明细科目

借 方

√

贷 方

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

分配职工薪酬

应付职工薪酬

略

7

7

9

2

8

0

0

合 计

¥

7

7

9

2

8

0

0

¥

7

7

9

2

8

0

0

会计主管 记账 复核 制单××

(三)编制固定资产折旧费用分配表,并编制记账凭证。

固定资产折旧费用分配表

20×8年3月31日 金额单位:

元

应借账户

成本项目或

费用项目

费用金额

会计账户

二级账户

明细账户

制造费用

饼干车间

折旧费

4500

机修车间

折旧费

850

折旧费用合计

5350

会计主管 复核 制单 ××

记账凭证 第3号

20×8年3月31日 附件1张

摘要

总账科目

明细科目

借 方

√

贷 方

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

计提固定资产折旧

制造费用

饼干车间

4

5

0

0

0

0

√

机修车间

8

5

0

0

0

√

累计折旧

5

2

5

0

0

0

合 计

¥

5

3

5

0

0

0

¥

5

3

5

0

0

0

会计主管 记账 复核 制单××

(四).编制外购动力费用分配表,并编制记账凭证。

外购动力费用分配表

20×8年7月

应借账户

成本项目或

费用项目

费用金额

会计账户

二级账户

明细账户

制造费用

饼干车间

电费

14200

机修车间

电费

5800

外购动力费用合计

20000

会计主管 复核 制单 ××

记账凭证 第4号

20×8年3月31日 附件1张

摘要

总账科目

明细科目

借 方

√

贷 方

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

分配动力费用

制造费用

饼干车间

1

4

2

0

0

0

0

√

机修车间

5

8

0

0

0

0

√

应付账款

市电力公司

2

0

0

0

0

0

0

合 计

¥

2

0

0

0

0

0

0

¥

2

0

0

0

0

0

0

会计主管 记账 复核 制单××

(五)编制待摊费用分配表,并编制记账凭证。

待摊费用及其他费用分配表

20×8年3月31日

应借科目

待摊费用

总账科目

明细科目

应摊报刊费

应摊保险费

低值易耗品摊销

合计

制造费用

饼干车间

500

2500

600

3600

机修车间

200

800

1000

合 计

700

3300

600

4600

会计主管 复核 制单 ××

记账凭证 第5号

20×8年3月31日 附件1张

摘要

总账科目

明细科目

借 方

√

贷 方

√

百

十

万

千

百

十

元

角

分

百

十

升级会员

升级会员