XXX财经法规第六课.docx

《XXX财经法规第六课.docx》由会员分享,可在线阅读,更多相关《XXX财经法规第六课.docx(30页珍藏版)》请在冰豆网上搜索。

XXX财经法规第六课

XXX财经法规第六课

第四章财政法律制度

第一节预算法律制度

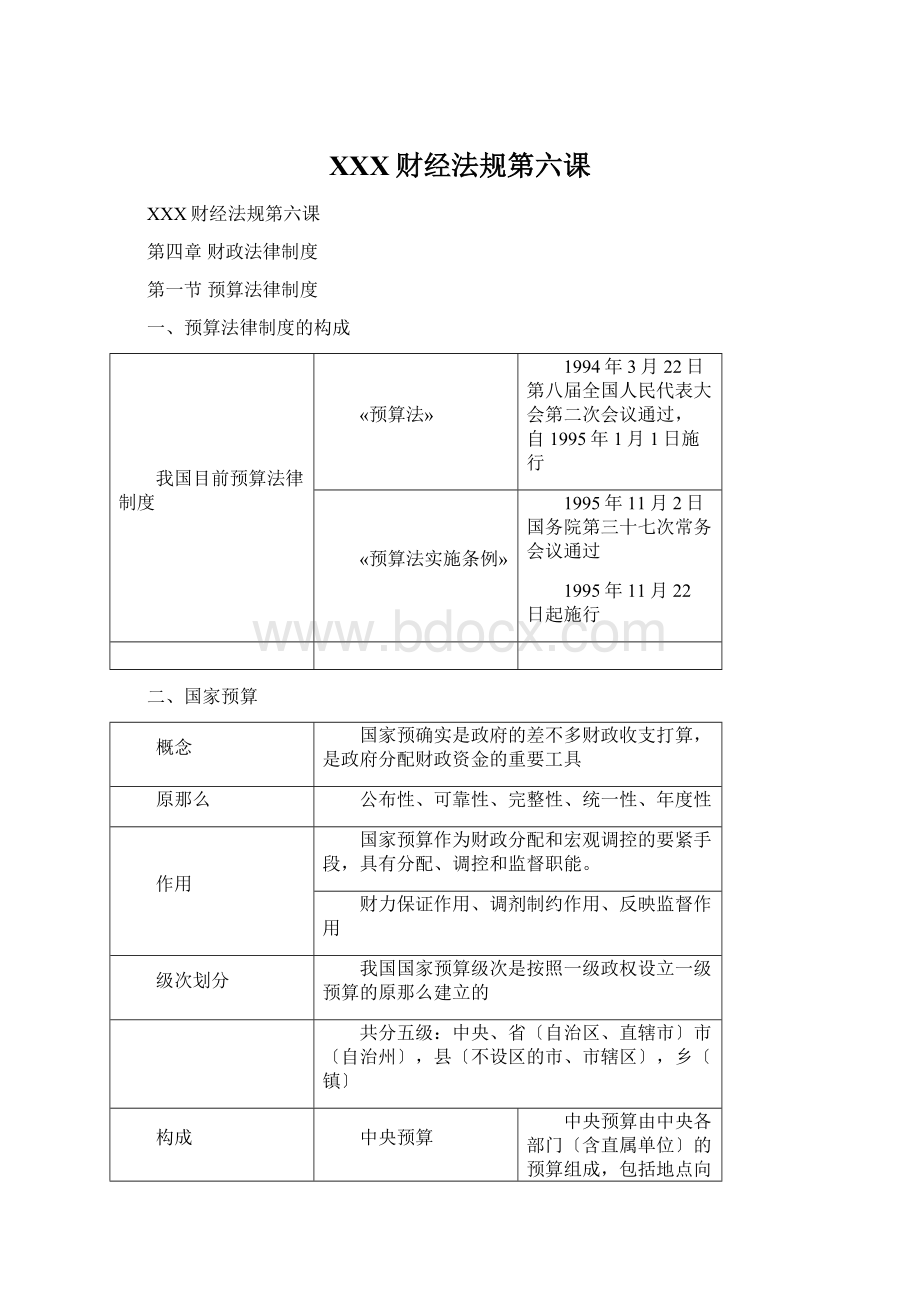

一、预算法律制度的构成

我国目前预算法律制度

«预算法»

1994年3月22日第八届全国人民代表大会第二次会议通过,自1995年1月1日施行

«预算法实施条例»

1995年11月2日国务院第三十七次常务会议通过

1995年11月22日起施行

二、国家预算

概念

国家预确实是政府的差不多财政收支打算,是政府分配财政资金的重要工具

原那么

公布性、可靠性、完整性、统一性、年度性

作用

国家预算作为财政分配和宏观调控的要紧手段,具有分配、调控和监督职能。

财力保证作用、调剂制约作用、反映监督作用

级次划分

我国国家预算级次是按照一级政权设立一级预算的原那么建立的

共分五级:

中央、省〔自治区、直辖市〕市〔自治州〕,县〔不设区的市、市辖区〕,乡〔镇〕

构成

中央预算

中央预算由中央各部门〔含直属单位〕的预算组成,包括地点向中央上解的收入数额和中央对地点返还或者给予补助的数额

地点预算

地点预算由各省、自治区、直辖市总预算组成,包括下级政府向上级政府上解的收入数额和上级政府对下级政府返还或者给予补助的数额

总预算

总预算由本级政府预算和汇总的下一级总预算组成,没有下一级预算的,总预算即指本级预算

部门单位预算

部门预确实是由本部门所属各单位预算组成

单位预确实是指列入部门预算的国家机关,社会团体和其他单位的收支预算

巧记:

收支两条线〔分别记〕

级别

预算种类

收入项〔来源〕

支出项〔去向〕

中央

中央预算

本级收入

下级上解收入

本级支出

返还或补助下级

省

市

县

地点预算

乡镇

上级返还或补助

本级收入

下级上解收入

上解上级支出

本级支出

返还或补助下级

乡镇

本级收入

上级返还或补助

本级支出

上解上级支出

三、预算治理的职权

各级人民代表大会的职权

全国人民代表大会的职权

全国人民代表大会

1.审查中央和地点预算草案及中央和地点预算执行情形的报告

2.批准中央预算和中央预算执行情形的报告

3.改变或者撤销全国人民代表大会常务委员关于预算、决算的不适当的决议

全国人民代表大会常务委员会

1.监督中央和地点预算的执行

2.审查和批准中央预算调整方案、中央决算

3.撤销国务院和省、自治区、直辖市人民代表大会及其常务委员会制定的同宪法、法律等相抵触的关于预算、决算的法规、决议等

县级以上地点各级人民代表大会的职权

县级以上各级人民代表大会

1.审查本级总预算草案及本级总预算执行情形的报告

2.批准本级预算和本级预算执行情形的报告

3.改变或者撤销本级人民代表大会常务委员会关于预算、决算的不适当的决议

4.撤销本级政府关于预算、决算的不适当的决定和命令

县级以上地点各级人民代表大会常务委员会

1.监督本级总预算的执行

2.审查和批准本级预算的调整方案、本级政府决算

3.撤销本级政府和下一级人民代表大会及其常务委员会关于预算、决算的不适当的决定、命令和决议

乡、民族乡、镇的人民代表大会的职权

1.审查和批准本级预算和本级预算执行情形的报告

2.监督本级预算的执行

3.审查和批准本级预算的调整方案、本级决算

4.撤销本级政府关于预算、决算的不适当的决定和命令

各级财政部门的职权

国务院财政部门的职权

国务院

1.编制中央预算、决算草案以及中央预算调整方案

2.向全国人民代表大会作关于中央和地点预算草案的报告

3.将省、自治区、直辖市政府报送备案的预算汇总后报全国人民代表大会常务委员会备案

4.组织中央和地点预算的执行

5.决定中央预算预备费的动用

6.监督中央各部门和地点各政府的预算执行

7.改变或撤销中央各部门和地点政府关于预算、决算的不适当的决定、命令

8.向全国人民代表大会、全国人民代表大会常务委员会报告中央和地点预算的执行情形

国务院财政部门

1.具体编制中央预算、中央预算的调整方案、决算草案

2.具体组织中央和地点预算的执行

3.提出中央预算预备费动用方案

4.定期向国务院报告中央和地点预算的执行情形

地点各级政府

1.编制本级预算、决算草案以及本级预算的调整方案

2.向本级人民代表大会作关于本级预算草案的报告

3.将下一级政府报送备案的预算汇总后报本级人民代表大会常务委员会备案

4.组织本级总预算的执行

5.决定本级预算预备费的动用

6.监督本级各部门和下级政府的预算执行

7.改变或撤销本级各部门和下级政府关于预算、决算的不适当的决定、命令

8.向本级人民代表大会、本级人民代表大会常务委员会报告本级总预算的执行情形

地点各级政府财政部门的职权

地点各级政府财政部门

1.具体编制本级预算、本级预算的调整方案、决算草案

2.具体组织本级总预算的执行

3.提出本级预算预备费动用方案

4.定期向本级政府和上一级政府财政部门报告本级总预算的执行情形

各部门各单位的职权

各部门

1.编制本部门预算、决算草案

2.组织和监督本部门预算的执行

3.定期向本级政府财政部门报告预算的执行情形

各单位

1、编制本单位预算、决算草案

2、按照国家规定上缴预算收入,安排预算支出,并同意国家有关部门的监督

【巧记】

各级人民代表大会的职权

各级人民代表大会

审查权、批准权、改变撤销权

各级人大常委会

监督权、审批权、撤销权

专门:

设立预算的乡、民族乡、镇,由于不设立人大常委会,因而其职权中还包括还包括由人大常委会行使的监督权等〔审查权、批准权、改变撤销权、监督权——人民代表大会的权限〕〕

各级财政部门的职权

各级政府

编制权、报告权、汇总备案权、执行权、监督权、改变撤销权

各级财政部门

具体编制权、执行权、提案权、报告权

专门:

乡、民族乡、镇政府没有〝汇总备案权〞、〝改变撤销权〞。

各部门、各单位的职权

各部门

编制权、组织和监督执行权、报告权

各单位

编制权、上缴收入、安排支出、同意监督

四、预算收入和预算支出

预算收入

内容

包括:

税收收入,依规定应上缴的国有资产收益,专项收入,其他收入。

划分

中央预算收入

按照分税制财政治理体制,纳入中央预算,地点不参与分享的收入

包括中央本级收入和地点按照规定向中央上解的收入

地点预算收入

按照分税制财政治理体制,纳入地点预算,中央不参与分享的收入

包括地点本级收入和中央按照规定返还或补助地点的收入

中央和地点预算共享收入

按照分税制财政治理体制,中央和地点预算对同一税种的收入,按照一定划分标准或比例分享的收入

预算支出

内容

包括:

经济建设支出,事业进展支出,国家治理费用支出,国防支出,各项补贴支出,其他支出等

划分

中央预算支出

按照分税制财政治理体制,由中央财政承担并列入中央预算的支出

包括中央本级支出和中央返还或补助地点的支出

地点预算支出

按照分税制财政治理体制,由地点财政承担并列入地点预算的支出

包括地点本级支出和地点按照规定上解中央的支出

五、预算组织程序

预

算

的

编

制

预算年度

我国国家预算年度自公历1月1日至12月31日

预算编制依据

中央预算和地点各级政府预算,应当参照上一年预算执行情形和本年度收支推测进行编制

按规定必须列入预算的收入,不得隐瞒,少列,也不得将上年的非正常收入作为编制预算收入的依据

预算编制内容

中央预算和地点各级政府预算按照复式预算〔收入来源、支出去向〕编制,中央政府公共预算不列赤字,地点各级预算按照量入为出,收支平稳的原那么编制,不列赤字,除法律和国务院另有规定除外,地点政府不得发行地点政府债券

中央预算的内容

1.本级预算收入和支出

2.上一年度结余用于本年度安排的支出

3.返还或者补助地点的支出

4.地点上解的收入

地点各级政府预算的编制内容

1.本级预算收入和支出

2.上一年度结余用于本年度安排的支出

3.上级返还或者补助的收入

4.返还或者补助下级的支出

5.上解上级的支出

6.下级上解的收入

预算的审批

人民代表大会审批

中央预算由全国人民代表大会审查和批准

地点各级政府预算由本级人民代表大会审查和批准

政府财政部门及各部门的批复

财政部自全国人民代表大会批准中央预算之日起30日内批复中央各部门预算

中央各部门自财政部批复本部门之日起15日内批复所属各单位预算

县级以上地点各级政府财政部门自本级人民代表大会批准本级政府预算之日起30日内批复本级各部门预算:

人民代表大会——政府预算——各部门〔30天〕——各单位〔15天〕

地点各部门自本级财政部门批复部门预算之日起15日内批复所属各单位预算

预算上报备案

预算批准后要及时备案

预算〔年初〕——执行〔从年初到年终〕——决算〔年终〕

预算的执行

意义

预算执行工作是实现预算收支任务的关键步骤,也是整个预算治理工作的中心环节

执行部门

各级预算由本级政府组织执行,具体工作由本级政府财政部门负责。

预算收入执行

各级财政,税务,海关等预算收入征收部门依法组织预算收入,及时缴入中央和地点国库,不得截留,占用,挪用或拖欠。

未经财政部批准,不得将预算收入存入在国库外设立的过渡性账户

任何单位和个人不得擅自决定减征,免征,缓征应征的预算收入

预算支出执行

三原那么:

1.按照预算拨付,不得办理无预算,无用款打算,超预算,超打算的拨款,不得擅自改变支出用途

2.按照规定的预算级次和程序拨款,不得越级办理预算拨款

3.按照进度拨款

国库的设置与治理

概念

国库是办理预算收入的收纳,划分,留解和库款支拨的专门机构

设立

县级以上各级预算必须设立国库,具备条件的乡,民族乡,镇也应当设立国库

划

分

中央国库

中央国库业务由中国人民银行经理,同意财政部的指导和监督,对中央财政负责

地点国库

地点国库业务依照国务院有关规定办理,同意本级政府财政部门的指导和监督,对地点财政负责,并报财政部和中国人民银行备案

各级国库库款的支配权属于本级政府财政部门

中央预算收入,中央和地点预算共享收入退库的审批权属于本级政府财政部门

预算执行情形的报告

政府财政部门每月向本级政府报告预算执行情形

省,自治区,直辖市政府财政部门按以下说明向财政部报告本行政区域预算执行情形

1.预算收支旬报,每旬终了后3日内

2.预算收支月报,每月终了后5日内

3.每月预算收支执行情形文字说明材料:

每月终了后10日内,每季预算收支执行情形全面分析材料:

季度终了后15日内

4.年报〔年度决算的编报事项〕依照预算法和有关规定执行

预算的调整

概念

预算调整是指经全国人民代表大会批准的中央预算和地点各级全国人民代表大会批准的本级预算,在执行中央因专门情形需增加支出或减少收入,使原批准的收支平稳的预算的总支出超过总收入,或使原批准的预算中举借债务的数额增加的部分变更

审批规定

各级政府对必须进行的预算调整,应当编制预算调整方案

中央,县级以上地点各级政府预算调整方案提请本级人民代表大会常务委员会审批

乡,民族乡,镇政府预算调整方案提请本级人民代表大会审批,未经批准,不得调整预算

六、决算

概念

决确实是指各级政府,各部门,各单位编制的未经法定程序审查和批准的预算收支的年度执行结果

编制时刻

决算草案由各级政府,各部门,各单位在每一预算年度终了后按照国务院规定的时刻编制

七预决算的监督〔本级和下级〕

各级国家权力机关的监督

全国人民代表大会及其常务委员会对中央和地点预算,决算进行监督,

县级以上地点各级人民代

升级会员

升级会员