汽车企业与微软财务报表分析.docx

《汽车企业与微软财务报表分析.docx》由会员分享,可在线阅读,更多相关《汽车企业与微软财务报表分析.docx(19页珍藏版)》请在冰豆网上搜索。

汽车企业与微软财务报表分析

(一)雇员人数的比较

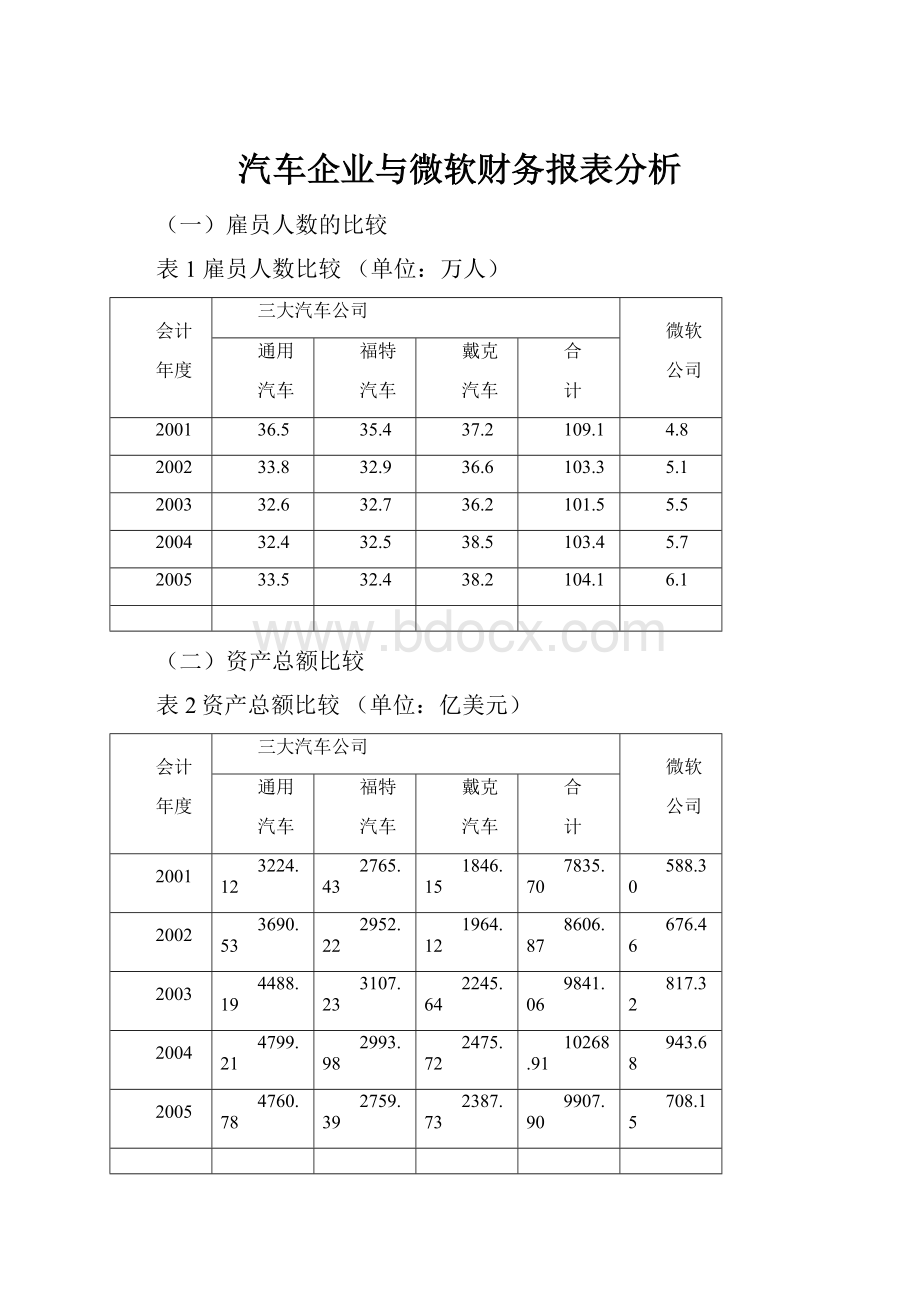

表1雇员人数比较(单位:

万人)

会计

年度

三大汽车公司

微软

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

36.5

35.4

37.2

109.1

4.8

2002

33.8

32.9

36.6

103.3

5.1

2003

32.6

32.7

36.2

101.5

5.5

2004

32.4

32.5

38.5

103.4

5.7

2005

33.5

32.4

38.2

104.1

6.1

(二)资产总额比较

表2资产总额比较(单位:

亿美元)

会计

年度

三大汽车公司

微软

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

3224.12

2765.43

1846.15

7835.70

588.30

2002

3690.53

2952.22

1964.12

8606.87

676.46

2003

4488.19

3107.23

2245.64

9841.06

817.32

2004

4799.21

2993.98

2475.72

10268.91

943.68

2005

4760.78

2759.39

2387.73

9907.90

708.15

(三)销售收入的比较

表3销售收入比较(单位:

亿美元)

会计

年度

三大汽车公司

微软

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

1690.51

1605.04

1338.58

4634.13

252.96

2002

1778.67

1622.58

1545.15

4946.40

283.65

2003

1858.37

1643.38

1718.70

5220.45

321.87

2004

1935.17

1716.46

1923.19

5574.82

368.35

2005

1926.04

1770.89

1773.65

5470.58

397.88

(四)股票市值的比较

表4股票市值比较(单位:

亿美元)

会计

年度

三大汽车公司

微软

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

271

284

418

973

3930

2002

206

170

310

686

2931

2003

300

293

468

1061

2762

2004

227

271

487

985

3102

2005

110

147

519

776

2660

表5经营规模差距

项目名称

2001

2002

2003

2004

2005

雇员人数(倍)

23

21

18

18

17

资产总额(倍)

12

12

11

10

12

销售收入(倍)

18

17

16

15

14

股票市值

25%

23%

38%

32%

29%

表6市盈率比较

年度及名称

通用

汽车

福特

汽车

戴克

汽车

微软

公司

2001

股票价格(美元)

每股盈利(美元)

市盈率(倍)

48.60

1.09

44.6

15.72

-3.00

-*

41.67

-0.66

-*

36.50

0.69

52.90

2002

股票价格(美元)

每股盈利(美元)

市盈率(倍)

36.88

2.73

13.51

9.30

-0.55

-*

30.65

4.68

6.55

27.35

0.50

54.70

2003

股票价格(美元)

每股盈利(美元)

市盈率(倍)

53.40

6.88

7.76

16.00

0.27

59.26

46.22

0.44

105.05

25.64

0.70

36.63

2004

股票价格(美元)

每股盈利(美元)

40.17

4.96

8.10

14.80

1.91

7.75

48.10

2.43

19.79

28.56

0.76

37.58

市盈率(倍)

2005

股票价格(美元)

每股盈利(美元)

市盈率(倍)

19.42

-18.70

-*

7.72

1.10

7.02

51.03

2.80

18.23

24.84

1.13

21.98

表7净利润比较(单位:

亿美元)

会计

年度

三大汽车公司

微软

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

6.01

-54.53

-5.89

-54.41

73.46

2002

15.74

-9.80

49.47

55.41

78.00

2003

38.59

4.95

5.64

49.18

95.00

2004

28.04

34.87

33.38

96.29

90.00

2005

-105.67

25.08

33.70

-46.89

122.54

合计

-17.29

-0.57

116.30

99.58

406.54

表8净资产比较(单位:

亿美元)

会计

年度

三大汽车公司

微软

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

197.07

77.86

347.17

622.10

472.89

2002

68.14

55.90

367.02

491.06

521.80

2003

249.03

116.51

434.36

799.90

649.12

2004

273.60

132.92

453.82

860.34

748.25

2005

145.95

128.74

431.63

706.32

481.15

表9净资产率和负债率比较

会计

年度

三大汽车公司

微软

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

净资产率

负债率

6.1%

93.9%

2.8%

97.2%

18.8%

81.2%

7.9%

92.1%

80.4%

19.6%

2002

净资产率

负债率

1.8%

98.2%

1.9%

98.1%

18.7%

81.3%

5.7%

94.3%

77.1%

22.9%

2003

净资产率

负债率

5.5%

94.5%

3.7%

96.3%

19.3%

80.7%

8.1%

91.9%

79.4%

20.6%

2004

净资产率

负债率

5.7%

94.3%

4.4%

95.6%

18.3%

81.7%

8.4%

91.6%

79.3%

20.7%

2005

净资产率

负债率

3.1%

96.9%

4.7%

95.3%

18.1%

81.9%

7.1%

92.9%

67.9%

32.1%

表10毛利率比较

会计年度

通用汽车

福特汽车

戴克汽车

微软公司

2001

9.2%

1.8%

16.1%

86.3%

2002

7.8%

6.8%

18.8%

81.6%

2003

8.0%

6.2%

19.4%

81.2%

2004

7.0%

7.8%

19.4%

81.8%

2005

-2.5%

5.6%

17.9%

84.4%

关于上市公司实际控制人,《上市公司收购管理办法》第八十四条有下列情形之一的,为拥有上市公司控制权:

(一)投资者为上市公司持股50%以上的控股股东;

(二)投资者可以实际支配上市公司股份表决权超过30%;

(三)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

(四)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

(五)中国证监会认定的其他情形。

简而言之,实际控制人就是实际控制上市公司的自然人,法人或其他组织。

二、控股股东和实际控制人的区别和关系

在实践中,社会公众投资者往往很容易从上市公司的年报中获知某一上市公司的控股股东是谁。

但是,上市公司的实际控制人在某些情况下则很难辨别。

实际控制人可以是控股股东,也可以是控股股东的股东,甚至是除此之外的其他自然人、法人或其他组织。

根据证券交易所的要求,在信息披露时,上市公司的实际控制人最终要追溯到自然人、国有资产管理部门或其他最终控制人。

例如,"德隆系"上市公司的控股股东可以为德隆集团或其旗下控股子公司,但其实际控制人可以追溯至唐万新等自然人。

不弄清楚上市公司的实际控制人是谁,就难以辨别由实际控制人操纵的关联交易,也无法对其关联交易是否公允及是否会对公司和其他股东利益造成影响作出正确的判断,从而可能使投资人蒙受不必要的损失。

正因如此,实际控制人对上市公司的影响已引起监管部门的重视。

2001年底至2002年初,监管部门出台的《上市公司股东持股变动报告》、《上市公司治理准则》等规章都要求上市公司在其控股股东或实际控制人发生变化时,必须披露控股股东或实际控制人的详细资料。

证监会新修订的年报准则亦要求各上市公司严格披露其实际控制人,以便为社会公众提供更为充分的信息。

表112001年资产结构(单位:

亿美元)

项目

名称

通用汽车

福特汽车

戴克汽车

微软公司

金

额

占

比

金

额

占

比

金

额

占

比

金额

占

比

现金及等价物

300

9.3%

222

8.0%

145

7.0%

316

53.7%

应收

款项

54

1.7%

22

0.80%

64

3.1%

37

6.3%

存货

100

3.1%

61

2.2%

172

8.3%

1

0.2%

长期

投资

50

1.6%

25

0.90%

-

-

144

24.5%

固定

资产

695

21.6%

784

28.4%

713

34.4%

52

8.9%

无形

资产

137

4.2%

76

2.7%

29

1.4%

19

3.2%

金融

资产

1475

45.8%

1325

47.9%

787

37.9%

-

-

其他

资产

413

12.7%

250

9.1%

164

7.9%

19

3.2%

资产

3224

100%

2765

100%

2074

100%

588

100%

总计

表122002年资产结构(单位:

亿美元)

项目

名称

通用汽车

福特汽车

戴克汽车

微软公司

金

额

占

比

金

额

占

比

金

额

占

比

金额

占

比

现金及等价物

225

6.1%

296

10.0%

124

6.6%

387

57.2%

应收

款项

47

1.3%

20

0.7%

63

3.4%

51

7.5%

存货

97

2.6%

70

2.4%

162

8.6%

7

1.0%

长期

投资

51

1.4%

25

0.8%

-

-

142

21.0%

固定

资产

652

17.7%

761

25.8%

588

31.4%

23

3.4%

无形

资产

75

2.0%

63

2.1%

49

2.6%

17

2.5%

金融

资产

1914

51.9%

1154

39.1%

696

37.2%

-

-

其他

资产

630

17.0%

563

19.1%

191

10.2%

49

7.4%

资产

总计

3691

100%

2952

100%

1873

100%

676

100%

表132003年资产结构(单位:

亿美元)

项目名称

通用汽车

福特汽车

戴克汽车

微软公司

金

额

占

比

金

额

占

比

金

额

占

比

金额

占

比

现金及等价物

416

9.3%

325

10.4%

143

8.0%

490

61.6%

应收

款项

54

1.2%

27

0.8%

61

3.4%

52

6.4%

存货

109

2.4%

92

3.0%

152

8.5%

6

0.8%

长期

投资

60

1.3%

19

0.6%

-

-

137

17.2%

固定

资产

688

15.3%

738

23.8%

524

29.4%

22

2.8%

无形

资产

15

0.3%

70

2.3%

46

2.6%

34

4.3%

金融

资产

2431

54.4%

1237

39.8%

685

38.5%

-

-

其他

资产

715

15.9%

599

19.3%

172

9.6%

56

6.9%

资产

总计

4488

100%

3107

100%

1783

100%

796

100%

表142004年资产结构(单位:

亿美元)

项目名称

通用汽车

福特汽车

戴克汽车

微软公司

金

额

占

比

金

额

占

比

金

额

占

比

金额

占

比

现金及等价物

426

8.9%

281

9.4%

117

6.4%

606

64.2%

应收

款项

67

1.4%

29

1.0%

70

3.8%

59

6.3%

存货

117

2.4%

108

3.6%

171

9.3%

4

0.4%

长期

投资

68

1.3%

19

0.6%

-

-

122

12.9%

固定

资产

714

14.9%

656

21.9%

565

30.9%

23

2.4%

无形

资产

17

0.4%

64

2.1%

47

2.6%

37

3.9%

金融

资产

2698

56.3%

1224

40.9%

697

38.1%

-

-

其他

692

14.4%

613

20.5%

162

8.9%

93

9.9%

资产

资产

总计

4799

100%

2994

100%

1829

100%

944

100%

表152005年资产结构(单位:

亿美元)

项目名称

通用汽车

福特汽车

戴克汽车

微软公司

金

额

占

比

金

额

占

比

金

额

占

比

金额

占

比

现金及等价物

321

6.7%

384

13.9%

126

6.3%

377

53.2%

应收

款项

76

1.6%

31

1.1%

76

3.8%

72

10.2%

存货

139

2.9%

103

3.7%

192

9.5%

5

0.7%

长期

投资

33

0.7%

18

0.7%

-

-

110

15.6%

固定

资产

767

16.1%

633

22.9%

663

32.9%

23

3.2%

无形

资产

19

0.4%

59

2.2%

51

2.5%

38

5.4%

金融

资产

2677

56.2%

1136

41.2%

698

34.6%

-

-

其他

资产

729

15.4%

395

14.3%

210

10.4%

83

11.7%

资产

总计

4761

100%

2759

100%

2016

100%

708

100%

表16XYZ公司成本结构与风险传导效应(单位:

万元)

项目名称

预算数

销售收入增加5%

销售收入减少5%

销售收入

50000

+5%

52500

-5%

47500

减:

变动

成本

19000

+5%

19950

-5%

18050

固定

成本

20000

-

20000

-

20000

息税前

利润

11000

+14%

12550

-14%

9450

减:

固定

利息

支出

2500

-

2500

-

2500

税前利润

8500

+18%

10050

-18%

6950

减:

所得税

2805

+18%

3317

-18%

2294

税后利润

5695

+18%

6733

-18%

4656

表18微软公司现金性资产(单位:

亿美元)

会计年度

现金及现

金等价物

可随时变现

的长期投资

资产

总额

金额

比例

金额

比例

2001

316

53.7%

144

24.5%

588

2002

387

57.2%

142

21.0%

676

2003

490

61.6%

137

17.2%

796

2004

606

64.2%

122

12.9%

944

2005

377

53.2%

110

15.5%

708

表19经营性现金流量比较(单位:

亿美元)

会计

三大汽车公司

微软

年度

公司

通用

汽车

福特

汽车

戴克

汽车

合

计

2001

121.80

218.80

137.82

478.42

134.22

2002

83.82

177.62

188.90

450.34

145.09

2003

-23.30

192.86

207.80

377.36

157.97

2004

93.56

228.51

149.73

471.80

146.26

2005

-168.56

155.53

146.28

133.25

166.05

表20经营性现金流量占销售收入比例

会计年度

通用汽车

福特汽车

戴克汽车

微软公司

2001

7.20%

13.63%

10.30%

53.06%

2002

4.71%

10.95%

12.23%

51.15%

2003

-1.25%

11.74%

13.09%

49.08%

2004

4.86%

13.31%

7.79%

37.76%

2005

-8.75%

8.78%

7.51%

41.73%

表21自由现金流量与还本付息的比较

年度及

通用

福特

戴克

微软

名称

汽车

汽车

汽车

公司

2001

自由现金流量

利息费用

负债总额

43.48

83.17

3027.05

154.79

108.16

2687.57

65.88

13.17

1684.06

123.19

-

115.41

2002

自由现金流量

利息费用

负债总额

16.11

75.03

3622.39

110.01

88.01

2896.32

108.71

10.40

1523.23

137.39

-

154.66

2003

自由现金流量

利息费用

负债总额

-94.21

94.64

4239.16

119.39

76.43

2990.72

98.82

34.46

1437.87

149.06

-

168.20

2004

自由现金流量

利息费用

负债总额

16.03

119.80

4525.61

165.71

70.71

2861.06

46.74

18.33

1493.50

135.17

-

195.43

2005

自由现金流量

利息费用

负债总额

-250.35

157.68

4614.83

84.30

76.43

2630.62

57.73

11.12

1651.83

157.93

-

227.00

..

升级会员

升级会员