加入WTO十年来中国对外反倾销实践分析.docx

《加入WTO十年来中国对外反倾销实践分析.docx》由会员分享,可在线阅读,更多相关《加入WTO十年来中国对外反倾销实践分析.docx(10页珍藏版)》请在冰豆网上搜索。

加入WTO十年来中国对外反倾销实践分析

加入WTO十年来中国对外反倾销实践分析

《国际商务研究》2011年第3期加入WTO十年来中国对外反倾销实践分析海闻李清亮摘要:

自2001年加入WTO十年来,中国成为了目前世界上对外实施反倾销最多的国家之一,本文将对十年来我国对外反倾销的实践做出总结分析。

我国的反倾销实践在调查时间、调查的结果、反倾销税率、反倾销的国别与产品方面,与世界其他国家相比既有共通之处,也有自己的特点。

而在政策效果方面,我国的反倾销措施对于国内产业的救济和涉案产品的进口限制收效显著;同时,反倾销带来的进口转移、直接投资规避现象等也比较明显。

关键词:

WTO;对外反倾销;调查特点;救济效果中图分类号:

F742文献标识码:

A文章编号1006---1894(2011)030037092001年,中国加入世界贸易组织,国内市场更为开放。

从1978~2000年,中国进口额的年平均增速均为15%左右;从2001~2010年,进口的年平均增速达到20%左右。

由于进口的大幅增长,我国与其他国家之间的贸易争端也更为频繁,中国陆续出台了相关贸易法规以维护自身利益。

2001年,中国出台了符合WTO规范的反倾销法规,为我国的反倾销实践提供了更完备的法律依据。

2001年之前,中国一共发起了16起反倾销调查;而从①2001~2010年底,中国已经实施了173起对外反倾销调查。

十年间,我国成为了同期世界上实施对外反倾销调查最多的国家之一。

一、中国对外反倾销的特点中国的对外反倾销立法及实践虽然起步较晚,但是依据过去十多年的反倾销调查实践,我们依然可以发现中国对外反倾销的一些特征。

(一)调查时间反倾销调查由立案、初审、终审等几个主要环节构成。

在时间的问题上,我们主要围绕这3个环节展开。

期中复审等环节我们此处不做考虑。

收稿日期:

2011-02-2。

作者简介:

海闻(1952~),男,汉族,浙江杭州人,北京大学汇丰商学院、国家发展研究院教授、博士生导师,研究方向:

国际贸易、发展经济学;李清亮(1982~),男,汉族,重庆人,北京大学汇丰商学院经济学

博士研究生,研究方向:

国际贸易。

37

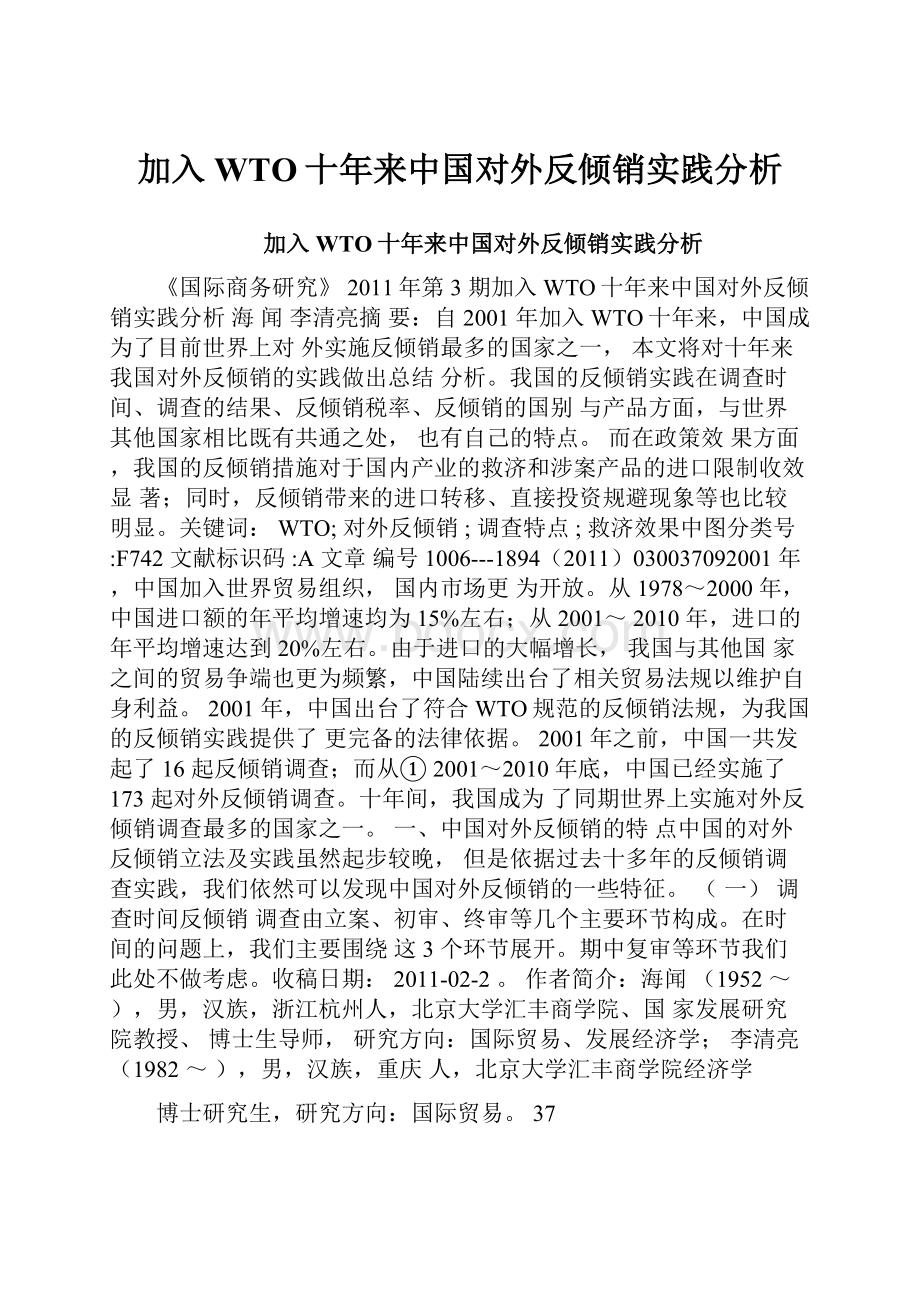

《国际商务研究》2011年第3期(单位:

件)数据来源:

商务部进出口公平贸易和产业损害调查局,ChadBown(WorldBank)的反倾销数据库//people.brandeis.edu/~cbown/global_ad/ad/。

图11997~2010年中国对外

反倾销立案调查年度分布WTO反倾销协议以及我国的反倾销法规都没有分别对立案、初审、终审做出十分明确的时间界定。

目前我国的反倾销条例只是在其第16条和第26条规定,商务部应该在60天内决定是否立案,自立案之日起,调查应该在12个月,最多不超过18个月(548天)内结束。

也就是说,对于每一个节点的时间,我们并没有明确的刻度划分。

但是在反倾销条例的其他规定中,我们可以从中推敲一些界限。

反倾销条例第28条规定,初裁时商务部可以采取临时的反倾销措施,而第30条规定,临时措施必须在立案60天后方可采用,并且临时措施有效期不应超过4个月,特殊情况不超过9个月。

也就是说,从立案到初裁至少需要60天,从初裁到终裁的时间最多9个月,即274天。

经验上,我们以最大值参考,以图2来描绘反倾销的时间和流程。

A图反映的是理论的持续时间,B图反映的是实际持续的平均时间。

值得注意的是,中国反倾销调查倾销和损害的裁定会在同一时间由商务部对外公布,这和美国等国家区别较大。

图2-A中国反倾销调查的时间和流程-法规情况图2-B2001~2010年中国反倾销调查的时间和流程-实际情况38

《国际商务研究》2011年第3期表12001-2010年中国反倾销调查所需时间(单位:

天)立案到终裁立案到初裁初裁到终裁均值

496316180546312165中位数最大值554463318最小值31313173<60——0——>54843————>274————11从2001~2010年,我国总计发起了173

起反倾销调查,考虑到可比性,我们排除中止、撤销等情况,分析其中133个案例有完整立案、初裁和终裁环节的案例,各个环节实际需要的时间如下:

从立案到终裁平均需要496天,从立案到初裁平均需要316天,从初裁到终裁平均需要180天。

在2010年底之前有终裁结果的调查中,有43个案例的总共调查时间超过了规定548天的要求,占总数的32.3%。

从初裁到终裁的平均时间有11个案例超过了法规要求的274天,占总数的8.3%。

全部调查都在立案后60天才初步裁决。

需要注意的是,2001年以来,一个明显的现象是反倾销各环节所用的时间在趋势上逐步减少,这反映出我国反倾销调查的效率逐步提高。

(二)调查结果一般来说,反倾销调查的结果有如下几类:

初裁和终裁时的肯定与否定裁决;撤销;终止。

如果初裁和终裁都是肯定性裁决,那么就要对相关国家的产品征收反倾销税,期限一般是自终裁之日起5年;如果初裁或终裁关于倾销或损害的结果是否定的,那么调查则停止;在初裁或终裁得出肯定性结果之下,政府和被诉企业之间可能达成价格协议,企业承诺提价至政府认可的水平;如果在调查过程中,申诉企业与被诉企业达成协议而撤销申诉,经商务部同意后调查停止;如果在调查过程中,商务部发现被诉企业的倾销或者损害事实不存在或者它们之间的因果关系不成立等因素存在,那么调查则会被终止。

我们以2001~2010年底前有最终结果的调查为考察对象,总计166个案例。

在这些案例的终裁结果中,133个是肯定的,占总数的80.1%;18个是否定的,占总量的10.9%;9个案例被申诉企业撤销,占总量的5.4%;6个案例由于倾销幅度不足等原因而被政府中止调查,占3.6%。

数据说明,只要国内企业提出申诉,胜诉进而迫使国外企业提价的可能性极大。

但是,中国的裁决结果和其他国家的情况有较大区别。

一是中国的终裁和初裁的结果绝大部分是一致的,二是绝大部分关于倾销和损害的认定也都是一致的,三是中国的最终裁决结果非常单一,大部分都是以肯定性裁决进而征收反倾销税而结束。

美国的情况就与此显著不同,其终裁和初裁的结果很多都不一致,倾销和损害的认定结果分别在初裁、终裁的环节出现不一致的情况也很常见。

在此基础上,根据世界银行的反倾销数据库(BOWN2,010),从1979~2009年底,美国全部有结果的反倾销调查中,申诉撤销的比例是12%;最终被征税和由于各种原因被拒绝征税的比例相当,均为44%。

中国和美国的区别主要在于征税和被拒绝征税的比率,中国80.1%的被征税比率接近美国44%的两倍;而美国44%的拒绝比率将近中国9%的5倍。

其原因一定程度上在于,美国反倾销调查由国际贸易委员会39

《国际商务研究》2011年第3期(InternationalTradeCommission,ITC)负责损害确认,隶属于商务部的国际贸易管理局(InternationalTrade

Administration,ITA)负责倾销确认,两个部门相互独立。

两个部门经常可以做出相反的定性结论;而且部门内部初裁和终裁之间的结论也会经常有所不同;这恰恰是与中国情况的显著不同之处。

因此,在美国,反倾销申诉被否决的概率较高。

进一步,由于在美国被否决的概率较高,申诉企业有更强的激励去和被诉企业谈判,从而撤诉的比例也会提高。

(三)反倾销税率反倾销的税率是各方关注的焦点。

在中国,一般来讲,反倾销税率就是倾销幅度,也就是满征价格差已达到提价的目的,这种做法与美国类似但区别于欧洲,欧洲还有一个重要标准是损害幅度。

反倾销税是针对企业的,不同的企业往往面对不同的税率。

由于企业层面进口量、产量等信息的缺失,我们只能提供一个简单的平均税率。

此外,初裁和终裁的税率有所变化,但大部分是一致;由于终裁的结果影响会更大,所以我们考察的是终裁税率。

在所有的案例中,10多起的税率超过100%,最高达到184%,出现极大值的情况一般是被诉企业不合作造成的。

如果排除极端情况,我国对外反倾销税率的平均值为21.1%。

而BLONIGEN(2006)发现美国确认的倾销幅度(反倾销税率)在80年代平均为15%,2000年则为60%。

(四)国别分布从2001~2010年底,我国总计对25个经济体实施了反倾销调查,但是集中度非常高,中国对日本、美国、韩国、中国台湾、欧盟和俄罗斯等6个经济体提起了128件反倾销调查,占总数的74%。

首先,这些经济体大多同时是中国主要的进

口对象,进口量越多,被反倾销的可能性也越大。

从2001~2010年,作为中国最大的进口对象的经济体几乎也就是中国最主要的反倾销对象,如日本、韩国、美国、中国台湾、欧盟等。

其次,中国出口产品面临的反倾销调查也往往来自这些国家和地区;我国合理实施对外反倾销,有利于缓解我国产品被外国反倾销的局面。

FINGER(1993)认为对外反倾销可以缓解受到的来自出口对象的反倾销压力。

FEINBERG和OLSON(2004,2005)的研究发现,一个国家对上年曾对其采取过反倾销措施的国家实施反倾销调查的概率要比对其他国家实施反倾销的概率要显著地高出很多,“以牙还牙”的动机是非常明显的。

(五)产品分布过去十年的反倾销调查里,134个HS8税则号涉及其中。

在HS分类标准(第二位)下所有的22个大类中,我国的反倾销产品涵盖11个大类。

我们以案件为划分标准,即一个案件对应一种产品,涉及化工、塑料、造纸、钢铁等4类产品的案件占总案件数的82%,其中化工产品占42%。

造成这样的分布状况的原因有如下几方面:

1.产品的特征不仅是中国的情况,世界反倾销的产品也主要集中于钢铁、化工、塑料等产品。

因此,一些共同的原因决定了反倾销调查产品的分布特征。

钢铁、化工、塑料等产业的共同特征是:

固定投入高,行业规模大,大量吸收劳动就40

《国际商务研究》2011年第3期业。

显然,行业的资本或者固定投入越高,越容易受到产业周期性影响,因此特别在经济衰退的时候越倾向于去实施反倾销以实现贸易限制和产业保护;行业的规模越大,吸收的就业越多,其政治影响力就越大,那么该行业就越有可能实现反倾销。

BOWN(2008利)用来自阿根廷、巴西等9个发展中国家,28个产业1995~2002年的数据,发现以上的因素对反倾销的实施有显著的正的影响。

此外,根据WTO及中国的反倾销法规,反倾销申请必须有国内产业的代表性厂商提出,支持反倾销的厂商的产量不得低于行业总产量的25%。

由于协调成本的存在,提出反倾销的往往是集中度很高的行业。

这在我

国的反倾销实践中表现得非常明显,化工、钢铁、塑料等产业均属此类。

2007年立案的丙酮反倾销调查中,三家申请企业的产量占国内总产量的50%以上;

2008年聚酰胺-6,申请调查的申请企业只有一家,其产量也占全国总产量的50%以上。

2.进口依赖性虽然反倾销和进口量之间并不存在绝对的对应关系,但通常而言,进口越多的产品越容易被反倾销。

我们发现,矿产品和机电产品占据了近一半的份额,但是由于这两类产品对我国来说都是经济发展亟需的,所以在过去十几年中,他们都没有被反倾销过。

而化工、塑料、钢铁等进口量较大的产品,其替代性也较强,因此这些产品是被反倾销最多的。

3.策略性动机之前我们提到了国家之间进行反倾销有报复或者相互制约的动机,这也是贸易争端的常见表现形式。

从1995~2008年,中国遭到677起反倾销调查中,钢铁、化工和塑料产品所占比例分别达到23.2%、20.5%和7%。

同样,在考虑决定我国对外反倾销的因素时,策略性的反倾销动机很难被排除。

二、中国对外反倾销的救济效果根据反倾销的定义,其目的主要有两个:

限制进口和增加国内企业的销量,前者我们称之为贸易救济效应;后者我们称之为产业救济效应。

在此我们重点分析贸易救济效应。

理由在于限制进口是拯救国内产业的手段,往往只要贸易效果实现了,产业损害问题也就迎刃而解。

反倾销的贸易效应主要有,进口限制、进口转移和直接投资规避;进口限制是反倾销的直接效应;后两者是间接效应。

(一)产业救济表2是2000~2006年丁醇在中国的市场表现,商务部于2005年发起反倾销调查。

虽然在2007年的初裁时,该调查就因不构成国内产业损害而终止,但是根据PRUS(A1997)等的研究,只要展开调查,反倾销的政策效果就会被实现。

这在表2中也得到了印证。

即使在国内市场不断扩大的背景下,2004年后进口量就大大减少,国产丁醇和进口丁醇的市场份额(D代表本国企业,F为外国企业)在2004年实现了交替。

国内企业产能也逐步被充分利用起来。

因此,从这个案例上讲,反倾销发挥了产业救济的作用。

我们可以从其他角度来看产业救济的效果。

截至2010年底,在涉及64个产品的180个反倾销案例中,中国对其中的丙烯酸酯等5个产品进行了二次反倾销。

也就是说,由于各种原因,对这些产品第一次反倾销的效果并不显著,包括15个案例。

另外,对于大部分征税期限结束的产品,国内企业都未提起复审申请(即使提起申请,也不能否认之前反倾销的作41

《国际商务研究》2011年第3期用),所以从这两个角度上看,对于大多数的产品来说,反倾销的产业救济效果达到了,否则,国内企业必然会有进一步的反倾销诉求。

表22000~2006年丁醇在中国市场的表现

(单位:

万吨,%)年份产量产能进口出口消费量份额D份额F200011.93——15.530.5526.9144.3357.71200117.43——22.280.0739.6443.9756.21200217.42——24.300.0641.6641.8158.33200320.35——29.580.10

49.8640.8159.33200420.5028.0029.350.1950.1340.8958.55200534.9138.8023.990.2058.7059.4740.87200638.0038.8023.580.0961.7061.5938.22数据来源:

《中国化学工业年鉴》2004~2008年,中国石油和化学工业协会和中国化工信息中心出版。

(二)进口限制进口限制是说在反倾销立案之后,来自被诉国的进口减少了。

由于我国绝大多数反倾销案例都是以国内企业得到理想的结果而告终,所以自立案调查之日起,被诉企业就应该有强烈的被征反倾销税的预期,进口量应该就会有所变化,这在众多经验研究中已经得到确认。

我们以邻苯二酚的反倾销调查为考察对象。

2002年3月,我国对进口自欧盟的邻苯二酚发起反倾销调查,并于2003年8月终裁决定对来自欧盟的进口征收反倾销税,为期5年。

2008年8月,商务部认为来自欧盟的邻苯二酚进口仍有倾销并损害国内产业的可能,决定对其立案进行期终复审调查。

与此相对应,我们从图3中可以看出,2002年之前,欧盟的产品占总进口的比重快速上升,最高接近100%,2002年的立案调查立刻改变了这一趋势,并在之后数年被限制在1998

年的40%左右的水平;而在2008年到期时其来自欧盟的进口马上跳跃至85%的高位,随之的期终复审又打压了这一上升势头。

因此,从这一案例我们可以看出,我国的反倾销对于被起诉国家的进口限制是行之有效的。

(单位:

%)数据来源:

UNComtrade,//comtrade.un.org/。

图31998~2009年来自欧盟、日本和美国的邻苯二酚进口比重42

《国际商务研究》2011年第3期(三)进口转移进口转移是指在主要的进口对象被起诉、限制期间,来自其他非被诉国的进口必然有所增加,于是,进口实现了从被起诉国家到非被起诉国家之间的转移。

反倾销给了那些未被起诉国家在进口国市场的机遇。

所以,即使来自被诉国的进口遭到严格限制,但进口转移的存在必然使得反倾销的效果在不同程度上被减弱。

如果情况比较严重,此类产品则会被二次反倾销,之前未被调查且因为第一次反倾销而大量得益的国家会被起诉。

如图3所示,2002年之前,欧盟是中国主要的邻苯二酚进口地区。

2002年欧盟被立案调查之后,来自日本和美国的邻苯二酚进口量却大大增加,份额从2002年之前的10%迅速增至70%,两国在2003年直接替代了之前欧盟在中国进口市场的地位,也就是说,中国的邻苯二酚进口实现了从欧盟到日本和美国的转移。

来自日本和美国的邻苯二酚进口迅速上升使得商务部在2005年5月对来自

这两国的邻苯二酚发起了反倾销调查,并在2006年5月终裁征收反倾销税。

来自两国的进口也因此得到抑制。

实际上,在过去10年中,来自欧盟和日本、美国的进口存在此消彼长的关系。

一旦某些经济体被反倾销调查,那么来自这些经济体的进口即被限制,进口便会转移至其他经济体。

由于转移效应的存在,反倾销的贸易救济效果往往会大打折扣,这在中国和世界其他国家都是广泛存在的。

(四)直接投资规避如果贸易被限制了,那么外商直接投资(ForeignDirect

Investment,FDI)等要素流动便会增加(MUNDEL(L1957))。

如果外国企业的产品被中国反倾销了,那么通过在中国的直接投资来规避反倾销会是外国企业的一个重要选择。

上世纪八九十年代,美国和欧洲对原产自日本的进口产品进行了大量

的反倾销等贸易限制措施,而日本企业则用直接投资的方式加以应对。

BHAGWATI等对此进行了相关的理论研究,提出了互换性直接投资(QuidProQuoFDI)的概念。

而BELDERBO和SSLEUWAEG(EN1998),BLONIGEN(2002)等一系列经验研究验证了日本企业通过FDI来规避反倾销的行为。

祝福云和冯宗宪(2006)对中国的情况进行了研究,部分确认了FDI规避的存在。

表3给出近年来出现的部分外国企业借直接投资来规避中国反倾销措施的案例。

在被征收反倾销税期间,甚至就在终裁之后,表中的企业迅速做出了直接投资的反应,其中,朗盛把水合肼生产线从美国德州整体搬迁至山东潍坊尤为明显。

当然,影响企业投资决策的因素很多,也许在没有反倾销调查的情况下,朗盛本来就打算搬迁呢?

在没有完整数据的情况下,我们只能说反倾销的实施很可能引致了外国企业在中国直接投资以规避反倾销税。

由于被诉国家企业借用直接投资来规避反倾销,国内企业面临的甚至是比之前更为直接、激烈的竞争,因此即使进口减少了,反倾销对于国内产业的救济效应无疑会被大大削弱。

三、存在的问题及政策建议针对我国近10年来反倾销实践表现出来的特点,我们有如下政策建议:

1.提高调查效率尽管

我国对外反倾销调查所需的时间在趋势上呈下降的态势,但是我们发现,有近1/3的调查的完成时间超过了法律规定的限制。

一方面,我们需要进一步在43

《国际商务研究》2011年第3期法规上明确各个环节的时间限制;另一方面,我们的调查机构的效率有待进一步提高。

表3部分被反倾销的企业在华投资情况产品被诉国家立案至到期时间税率直接投资2004年三菱人造丝公司在江苏南通建丙烯酸酯日本1999~200567%设其计划3500吨/年丙烯酸酯项目,耗资2840万欧元。

2005年朗盛水合肼生产整水合肼美国2003~2010184%体从德克萨斯迁至山东。

非色散位移2005年日本藤仓与中国烽日本2003-~201046%单模光纤火通信在武汉合资4950万美元生产光纤。

资料来源:

投资信息分别来

4562/4584153.HTML//FINANCE.SINA>/CHANJING/B/20050822/1457276517.SHTML2.差异化裁决结果在我国的反倾销调查中,绝大部分案例都是以官方的肯定性裁定而告终的,价格协议、撤销、否定性裁决的情况比较少见;同时,初裁和终裁的结果往往没有区别;损害和倾销的结果也往往没有区别。

过分偏重于肯定性裁决更容易引来进一步的贸易冲突。

而且,根据世界其他国家的反倾销实践,价格协议、撤销、否定性裁决的情况在大部分情况下也可以达到与肯定性裁决相似的效果。

因此,适当增加价格协议、撤销等的比例既可以达到相应的政策效果,也可以缓解进一步的贸易冲突。

对此,我们认为商务部的产业损害调查局和公平贸易局之间工作的独立性应该适当加强。

3.参照损害幅度和世界其他国家的情况一样,我国反倾销的贸易转移效应、FDI规避同样存在,反倾销的保护效果也就会越弱。

并且,反倾销税率越高,贸易的转移效应、FDI规避往往就越明显。

我国的反倾销税率一般以满征倾销幅度的方式来实现。

但是,反倾销的最终目的是为了消除倾销对国内产业的损害,在一些情况下,倾销幅度所确定的税率会超过消除产业损害必需的税率。

此时,如果我们以损害幅度为依据,从低征税,贸易转移和FDI规避就会减少,反倾销的保护效果会更好。

因此,反倾销税率的确定最好综合考虑倾销幅度和损害幅度两个指标。

(作者单位:

北京大学)注释:

①在本研究中,如无特别说明,凡是中国对外的反倾销数据均来自商务部进出口公平贸易局和产业损害调查局,ChadBown(WorldBank)的反倾销数据库//people.brandeis.edu/~cbown/global_ad/ad/;凡是中国被反倾销的数据,均来自WTO的的反倾销数据库//.wto.org/english/tratop_e/adp_e/adp_e.htm;

凡是贸易数据均来自商务部和UNComtrade,//comtrade.un.org/。

另外,对于案例数的统计,当同一产品对应N个国家时,我们处理为N个案例。

参考文献:

[1]祝福云,冯宗宪.我国对外反倾销调查与外商在华直接投资研究[J].财贸研究,2006,(6).(下转第51页)44

AppellateBodyissueditsdecisionontheSino-AmericanWTODisputeCaseaboutUnitedStates–DefinitiveAnti-dumpingandCountervailingDutiesonCertainProductsfromChina,reversingtheearlierPanelruling.TheAppellateBody,amongtheotherthings,regardedtheU.Sconcurrentlyusingthe

升级会员

升级会员