新型农村社会养老保险可持续发展的仿真评估上.docx

《新型农村社会养老保险可持续发展的仿真评估上.docx》由会员分享,可在线阅读,更多相关《新型农村社会养老保险可持续发展的仿真评估上.docx(7页珍藏版)》请在冰豆网上搜索。

新型农村社会养老保险可持续发展的仿真评估上

新型农村社会养老保险可持续发展的仿真评估:

基于人口老龄化视角(上)

2012-11-1309:

58:

40 来源:

《经济学家》2012年第8期

摘要:

新农保养老保险制度能否长期可持续发展,在于其长期保障水平与保障能力是否能承受我国人口老龄化趋势给社会经济发展带来的压力。

在对我国未来农村人口年龄结构预测的基础上,构建养老金收支精算模型和人口预测模型,分析新型农村社会养老保险保障水平,并对基金收支平衡进行仿真和评估。

仿真结果显示:

未来30年左右养老金将会收不抵支,且通过调整基金收支约束变量以缓解基金缺口会与养老金的福利刚性发生冲突。

为确保新型农村社会养老保险制度长期可持续发展,应探索新农保服务体系建设的社会参与机制和路径,创新地方社保基金投资管理模式,发挥市场配置资源的优势,促进制度的可持续发展。

关键词:

新型农村养老保险,可持续发展,仿真与精算

一、引言

2010年1月1日起,我国正式启动新型农村社会养老保险(以下简称“新农保”)试点工作。

随着新农保逐渐实现全覆盖,在人口老龄化的大背景下,新农保是否能可持续发展,有两个因素:

一是保障水平,即参保人员所领取的养老金金额能否维持其基本生活[1];二是基金平衡能力,即基金收支处于动态平衡水平。

由于不同国家历史和文化的差异,各国农村养老保险制度也存在很大差异,因此,在研究我国新农保可持续发展时可以借鉴的模式很少,因此只能借鉴一些国外学者的研究思路。

EHRENTRAUT(2005)运用代际核算法,研究了德国养老金的可持续性[2]。

LEE(2003)运用死亡预测模型和无限期模型构建养老金长期平衡精算模型,并以此为基础研究了美国社会养老保险制度的发展趋势[3]。

在国内,由于新农保制度还处于试点和探索阶段,基础数据还非常缺乏,对新农保持续发展的计量分析还很鲜见。

封铁英等(2011)以制度风险参数优化的角度,运用新农保养老金收支平衡模型预测了陕西省新农保基金的短期和长期平衡,提出应通过改变影响基金收支平衡的可控风险参数以延缓基金缺口的出现时间并降低基金亏损额[4]。

赵燕妮(2011)运用生命表、保险精算等技术对我国农村社会养老保险基础养老金的发展进行预测,并设定不同参数进行比较研究[5]。

以上研究成果对本文研究思路具有很好的启发,但也存在一些不足:

一是保障水平的研究与对养老金收支平衡的研究相互独立,从而使保障水平与保障能力两个相互关联的可持续性因素被分割;二是新农保基金收支平衡模型的应用没有以人口年龄结构变化为根本,忽视了死亡与迁移等因素造成的退保,其预测结果必然与实际有较大的偏离。

本文在前人研究的基础上,并以人口年龄结构变动模型为基础,综合退保情况构建个人养老金收支平衡精算模型以研究新农保养老保险的保障水平,构建养老金基金动态收支平衡模型以研究新农保养老保险制度短期与长期保障能力。

二、精算模型的构建

(一)个人养老金收支精算模型的构建

以国发[2009]32号《指导意见》为政策实施标准,新农保养老保险的基本特点如下:

(1)个人缴费按5个档次划分,由低到高分别为每年100元、200元、300元、400元和500元。

(2)筹资方式实行个人账户养老金与基础养老金相结合的部分积累制。

(3)对于年满60周岁,未享受城镇职工基本养老保险待遇的农村有户籍的老年人,在其符合参保条件的子女均参保缴费的强制性条件下,才可以领取基础养老金。

(4)个人缴费档次、政府补贴额度与基础养老金发放根据经济发展以及通货膨胀情况进行实时调整。

基于以上事实,做出如下模型假设:

(1)根据首批新农保试点正式实施时间,假设参保时间均始于2010年。

(2)假定地方补贴只有政府缴费补贴,且补贴标准保持不变。

(3)假设参保农民在每年年初按自己所选缴费标准缴费,期间不改变缴费档次且缴费不中断,养老金的领取均发生在月末。

(4)由于保费的补缴部分不享受政府补贴,农民补缴积极性必然不大,故这里假设不存在补缴情形。

(5)在未达到全覆盖的条件下,假设参保率在各整数年龄间均匀分布,极限年龄为100岁。

在以上假设的基础上定义以下符号:

t:

年份,t=0表示2010年,t=1表示2011年,以此类推;a:

参保农民首次缴费时的年龄;g:

经济增长率;f:

基础养老金调整系数;IR:

参保农民所选缴费标准;T:

政府缴费补贴标准;r:

新农保基金的年投资收益率;z:

参保农民的缴费年限;P1:

基础养老金;p:

新农保养老保险参保率;以La表示参保年龄为a的个体在59岁那年年末个人账户养老金积累额,则:

根据规定,养老金按139个月计发,以Q'a表示参保年龄为a的个体年满60周岁首年每月领取到的养老金,则Q'a为个人账户养老金发放额加上基础养老金金额,即:

(二)养老金收支平衡模型的构建

由于新农保养老保险的基金实行部分积累制,因此分为短期与长期两个维度对基金收支进行分析。

短期积累额为当年收取保费金额减去当年养老金支出金额,旨在研究当年独立基金运作情况;长期积累额为往年基金积累额按投资收益率与经济增长率累积到当年的现值[6],考虑到了往年的积累造成的影响。

1.短期收支动态平衡精算模型

沿用个人养老金收支精算模型中的假设前提,因基础养老金当年进入基金后即刻全部支出,因此对基金的收支平衡没有影响,出于简化模型的目的,本文只对个人账户部分进行建模。

第t年的基金收入Tt为当年所有符合缴费条件的参保人缴费加上地方政府的缴费补助:

短期基金支出为符合缴费条件并按时缴费,且存活到60岁的农村老年人口个人账户养老金的正常支出。

对于参保年龄为a的个体,在59岁的那年年末个人账户养老金积累额La为:

为使计算结果更加直观,假设平均计发年限为12年,且给付发生在每年年末,则个人账户养老金年发放标准Qa为:

由(4)、(5)式可得个人账户养老金年正常支出为每年各缴费年龄人群的支出总和NEt:

NEt为分段函数,其含义为:

当t>12时,表示在12年后缴费年龄为59岁的群体已经把个人账户养老金领取完毕,个人账户余额为0,不属于养老金支出对象。

由(3)至(6)式可以推出第t年的短期基金收支平衡公式为It=NEt,展开后如下:

2.长期收支动态平衡精算模型

在长期,基金收支需要计算退保(死亡,迁移等减因)人群的返还性支出,主要分为两个部分:

一是已经交了保费,但因死亡与退保两种减因而导致在60周岁之前退出从而使收入减少的问题;二是年满60周岁但在72岁之前因退出而将个人账户剩余养老金一次性返还支出的问题。

(1)长期收入模型要在短期收入模型的基础上减去每年参保年龄为16岁至59岁退保的人口群体的个人账户积累额,由此得到长期净收入模型TLt:

公式的含义为:

以t=1表示2011年为例,长期总收入的计算对象为2010年16—59周岁的参保人加上2011年16—59周岁的参保人再减去2010年投保但在2011年退保的群体。

由于2010年16—59周岁的人口群体减去退保后反映在2011年为17—60周岁的人口数,所以长期总收入的计算对象等价于人口预测结果中2011年16—59周岁的人口与17—60周岁的人口数量之和。

以此类推。

(2)在个人账户的支出中,对于存活到60岁但在72岁前死亡的群体,要一次性返还剩余其个人账户养老金的余额,用G't表示第t年个人账户的返还性支出,模型如(9)式。

式中tdt-1,a=60-i表示第t-1年到第t年间参保年龄为60-i的死亡人数;(12-t+i)表示退保时还未领取养老金的剩余年数。

所以,由(7)、(8)、(9)式可得第t年基金长期收支平衡公式:

TIt+TIt-1+TIt-2+……+TI1=NEt+NEt-1+……+NE1+G't+G't-1+……+G'1(10)

M=(ITt+ITt-1+…+IT1)-(NEt+NEt-1+…+NE1+G't+G't-1+…+G'1)(11)

当M=0时,说明新农保养老基金长期收支相等,处于平衡状态;当M<0时,说明新农保养老基金收入小于支出,基金存在缺口;当M>0时,收入大于支出,基金存在盈余。

表1近三次人口普查分年龄结构所占总人口比例单位:

%

数据来源:

1990、2000、2010年人口普查资料。

三、模型的实证分析

(一)我国农村人口年龄结构变化趋势仿真预测

据《2010年第六次全国人口普查主要数据公报》,2011年我国农村人口数量为6.74亿,占总人口的50.32%。

结合前两次人口普查数据所得我国近20年的年龄结构变化如表1。

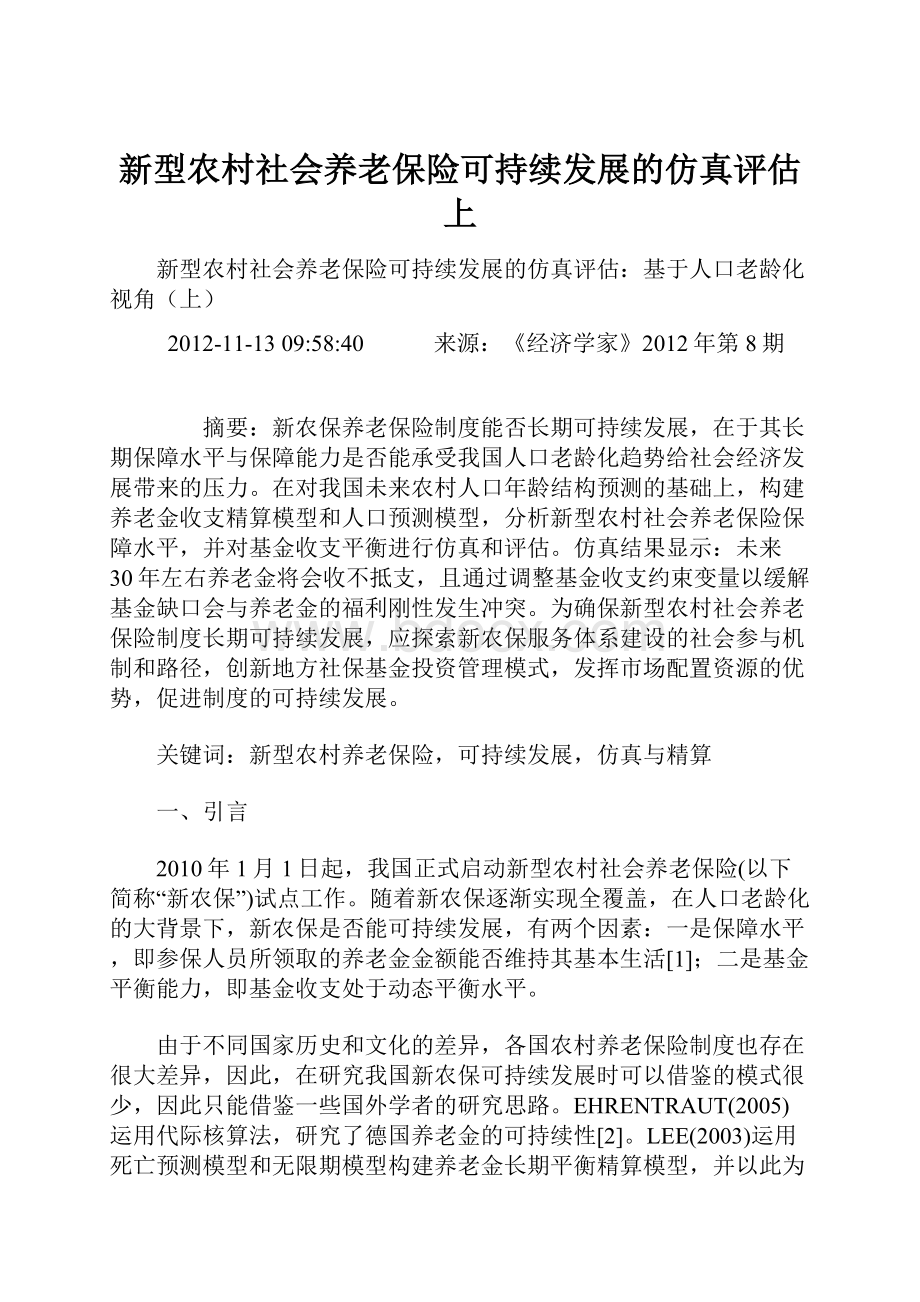

表1数据显示,近10年间老年人口数量所占比重不断增加,人口年龄结构逐渐呈现出老龄化趋势①(图1),并向高龄化发展,养老压力与社会负担越来越重。

人口老龄化发展趋势将通过改变养老金的收支比重直接影响新农保制度。

根据预测,我国农村人口数量在2023年达到最高峰6.96亿人,随后开始逐年下降,2051年全国农村人口6.53亿,我国农村人口数量呈现出先增长后下降的趋势,在2024年起农村人口数量开始减少,呈“菱形”状(图2)。

(二)新农保养老保险保障水平仿真分析

根据个人养老金收支精算模型与假设,参保人员养老金领取额的多少受基础养老金、缴费档次、基金投资收益率、经济增长率与参保年龄5个因素影响。

按照国发[2009]32号《指导意见》,对各变量指标数据的选取如下:

图1我国2010年人口年龄结构“菱型”塔

图2农村总人口预测线图

表2不同参保年龄下的养老金领取额单位:

元

(作者:

云南财经大学金融学院中国保监会博士后工作站钱振伟云南财经大学金融学院卜一张艳)

升级会员

升级会员