《财务分析》复习参考资料.docx

《《财务分析》复习参考资料.docx》由会员分享,可在线阅读,更多相关《《财务分析》复习参考资料.docx(16页珍藏版)》请在冰豆网上搜索。

《财务分析》复习参考资料

《财务分析》复习参考资料

■第一部分:

试卷题型结构

一.单项选择题

二.填空题

三.名词解释

四.简答题

五.论述题

六.计算分析题

■第二部分:

业务计算题复习资料

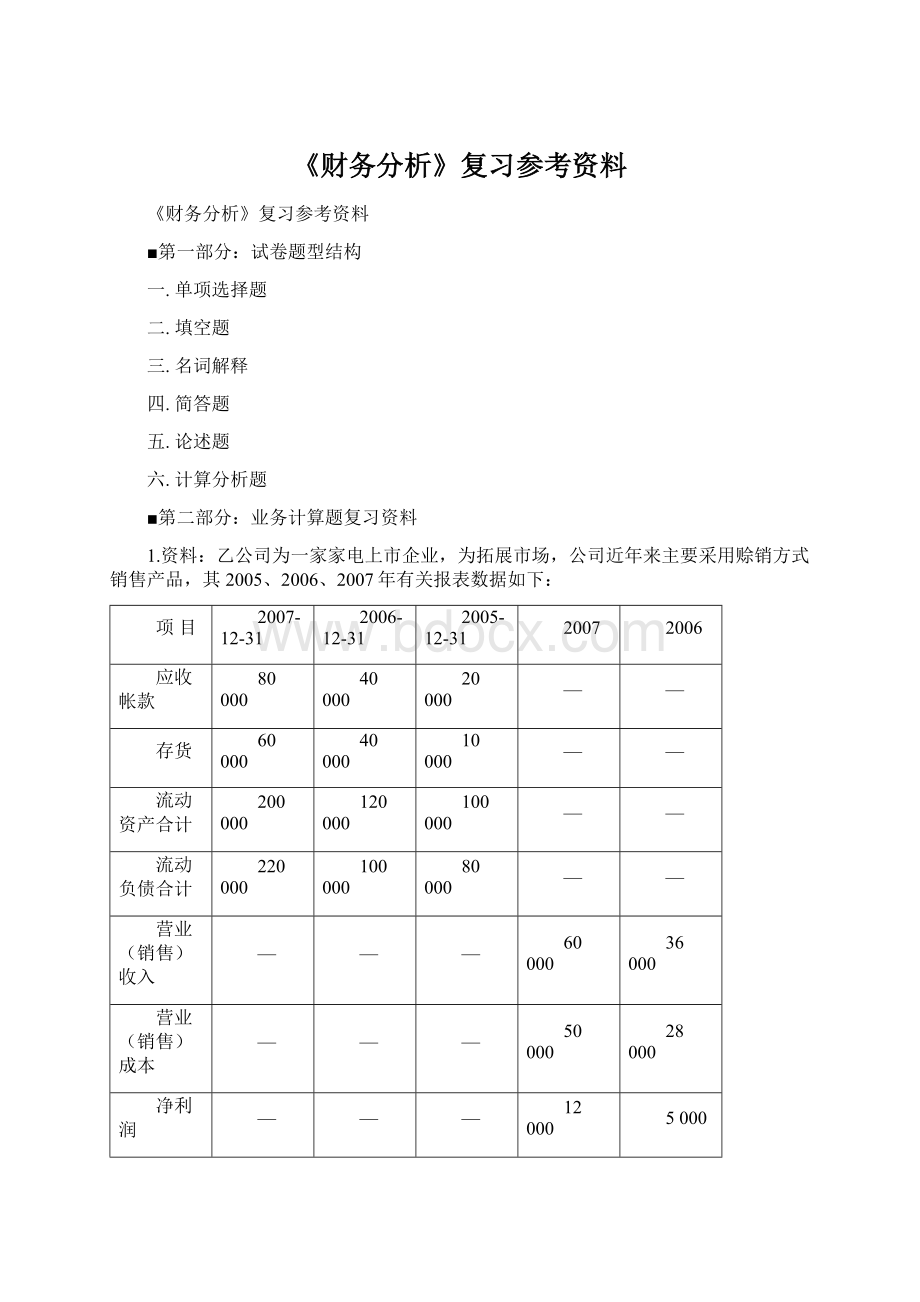

1.资料:

乙公司为一家家电上市企业,为拓展市场,公司近年来主要采用赊销方式销售产品,其2005、2006、2007年有关报表数据如下:

项目

2007-12-31

2006-12-31

2005-12-31

2007

2006

应收帐款

80000

40000

20000

—

—

存货

60000

40000

10000

—

—

流动资产合计

200000

120000

100000

—

—

流动负债合计

220000

100000

80000

—

—

营业(销售)收入

—

—

—

60000

36000

营业(销售)成本

—

—

—

50000

28000

净利润

—

—

—

12000

5000

经营活动现金流量

—

—

—

-40000

-10000

2007年有关财务指标的行业平均值为:

应收帐款周转率为6次,存货周转率为12次,流动资产周期率为2次,流动比率为2,速动比率为1,现金流动负债比率为0.5。

假定2006年上述有关指标的行业平均值与2007年相同。

要求:

(1)请从公司营运能力的角度,分析公司营运资金管理存在的问题。

(2)请从公司偿债能力的角度,分析公司短期偿债能力存在的问题。

答案:

(1)公司营运能力存在的问题:

①应收帐款周转率:

2007—60000*〔(80000+40000)*2〕=1次

2006—36000*〔(40000+20000)*2〕=1.2次

从公司应收帐款管理角度看,公司2007年应收帐款周转率为1次;2006年应收帐款周转率为1.2次,均远低于行业平均值。

说明该公司应收帐款周转速度慢,发生坏帐损失的可能性大,而且有逐年恶化的趋势。

②存货周转率:

2007—50000*〔(60000+40000)*2〕=1次

2006—28000*〔(40000+10000)*2〕=1.12次

从公司存货管理角度看,公司2007年存货周转率为1次;2006年存货周转率为1.12次,均远低于行业平均值。

说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

③流动资产周转率:

2007—60000*〔(20000+120000)*2〕=0.375次

2006—36000*〔(120000+100000)*2〕=0.327次

从公司流动资产整体管理角度,公司2007年流动资产周转率为0.375次;2006年流动资产周转率为0.327次,均远低于行业平均值。

说明该公司流动资产利用效果较差。

(2)公司短期偿债能力存在的问题:

1流动比率:

2007—200000*220000=0.91

2006—120000*100000=1.2

从流动比率分析看,公司2007年流动比率为0.91,不到行业平均值的一半,而且比上年明显下降。

说明公司短期偿债能力较差。

2速动比率:

2007—(200000-60000)*220000=-0.18

2006—(120000-40000)*100000=0.8

从速动比率分析看,公司2007年速动比率仅为0.636,远低于行业平均值,而且比上半年明显下降。

说明公司短期偿债能力较差。

3流动现金负债比率:

2007—-40000*220000=-0.18

2006—-10000*100000=-0.1

从现金流动负债比率分析看,公司2007年的经营活动现金流量为-40000万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降。

说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身所需的资金相当紧张,短期偿债能力差。

2.资料:

某股份有限公司是一家生产彩电和空调等家用电器的企业。

公司2003年12月31日的股东权益总额为20亿元],负债总额为20亿元,资产总额为40亿元。

2004年至2007年,公司每年1月1日新增长期银行借款1亿元,年利率为5%,期限为10年,每年年末支付当年利息。

2004年至2007年,公司实现的销售收入、净利润和息税前利润以及每年年末的股东权益、长期借款和资产总额如下(单位:

万元):

项目

2004年

2005年

2006年

2007年

销售收入

100000

200000

350000

500000

净利润

2000

6000

12000

16000

息税前利润

12050

19400

28750

36100

股东权益

202000

208000

220000

236000

长期借款

300000

400000

500000

600000

资产总额

502000

608000

720000

836000

假定:

(1)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2004年起计入当期损益。

(2)所在行业的有关指标如下:

项目

资产负债率

总资产周转率

净资产收益率

销售增长率

行业平均

46%

2.1

10.4%

37%

(3)该公司2004年的有关指标:

资产负债率(%)

5.976

总资产周转率(%)

0.22

净资产收益率(%)

1.0

要求:

(1)计算并填写答题纸表格中2005—2007年的资产负债率、总资产周转率、净资产收益和销售增长率等指标;

(2)对给公司的偿债能力、营运能力、盈利能力和发展能力进行分析。

答案:

1.

(1)计算相关财务指标:

项目

2004年

2005年

2006年

2007年

资产负债率(%)

5.976

65.79

69.44

71.77

总资产周转率(次)

0.22

0.36

0.53

0.64

净资产收益率(%)

1.00

2.93

5.61

7.02

销售增长率(%)

—

100

75

42.86

(2)分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看。

公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

3.资料:

甲企业于1990年成立,专门生产经营畜禽饲料。

由于产品质量好、服务周到,逐步形成品牌,已发展成为国内一家著名饲料加工企业。

2003年,该企业年度合并财务报表反映,资产总额50000万元,净资产25000万元,应收帐款10000万元,短期借款10000万元,应付帐款5000万元;主营业务收入200000万元,净利润6000万元。

2004年初,因爆发禽流感疫情,畜禽养殖业遭受严重打击,甲企业经营受到严重影响,必须寻找新的利润增长点,尽快走出困境。

2004年至2006年,甲企业根据市场情况分析,实施以下发展战略:

(1)2004年2月,在其原料采购地投资成立一家全资粮食购销企业(乙企业),注册资本6000万元,除供应甲企业原料外,还开展购销业务。

甲企业委派一名董事副总经理和一名财务总监常驻乙企业,并由董事副总经理全面主持工作。

乙企业当年实现主营业务收入100000万元,净利润200万元。

(2)2005年1月,在乙企业所在地低价收购一家已停产一年的面粉生产销售企业,继续聘任该面粉企业原总经理全面主持工作,并注入流动资金4000万元。

由于产品质量原因,该面粉当年实现主营业务收入6000万元,亏损600万元。

(3)2005年6月,鉴于国内有色金属材料价格日益趋涨,投资成立了一家全资有色金属贸易公司,注册资本10000万元,以传统的低进高出做法获取差价。

该有色金属贸易公司当年实现主营业收入80000万元,净利润400万元。

(4)2006年11月,由于房地产市场升温,投资成立了一家全资房地产公司,注册资本20000万元;12月,在城郊收购了某地块用于商品房开发。

甲企业2006年度合并财务报表反映,资产总额160000万元,净资产20000万元,应收款帐30000万元,短期借款60000万元,应付帐款20000万元,经营活动现金流量净额1000万元;主营业务收入400000万元(其中饲料销售收入140000万元,粮食销售收入120000万元,面粉销售收入20000万元,有色金属贸易收入120000万元),净利润2000万元(其中,饲料业务实现净利润1200万元,粮食业务实现净利润200万元,面粉业务发生亏损600万元,有色金属贸易实现净利润1200万元)。

除上述资料外,不考虑其他因素。

要求:

(1)从企业的盈利能力、偿债能力、资产运营能力、发展能力等方面进行分析,简要评价甲企业在实施发展战略后的财务变动状况及存在的问题;

(2)根据甲企业的财务变动状况及存在的问题,分析该企业在资本结构、人员配备、风险控制等方面有哪些值得改进和提高之处?

答案:

(1)盈利能力;企业盈利能力下降;

2003年主营业务利润率(销售利润率)=3000/100000=3%

2006年主营业务利润率(销售利润率)=1000/200000=0.5%

或:

2003年净资产收益率=3000/12500=24%

2006年净资产收益率=1000/10000=10%

或:

2003年资产净利率=3000/25000=12%

2006年资产净利率=1000/80000=87.5%

偿债能力:

发展能力不强

营业销售增长率=(200000-100000)/100000=100%

资本积累率=(10000-12500)/12500=-20%

评价:

甲企业在实施发展战略后财务状况恶化(财务风险加大);

存在的问题:

粮食购销规模有所扩大,但盈利能力没有改善;面粉厂未能实现预期的寻找新的利润增长点发展目标;传统主业饲料经营逐年出现萎缩,盈利能力下降;房地产还处于开发投入阶段,未来财务结果难以确定。

(2)资本结构:

权益资本减少,短期负债增加,说明对外长期投资的资金来源于短期借款,资本结构失衡,应改善资本结构,降低偿债风险;人员配备:

聘任原面粉厂主持工作,产品质量不高,经营亏损,说明该总经理不能胜任工作,应引进或培养更合适的总经理替换该总经理;风险控制:

有色金属贸易和房地产业务与甲企业传统业务无关,并且受价格波动影响很大,经营风险较大,甲企业应建立相应的风险管理体系。

4.某商业企业2006年营业收入为2000万元,营业成本为1600万元;年初、年末应收帐款余额分别为200万元和40万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金比率为0.7。

假定该企业流动资金由速动资产和存货组成,速动资产由应收帐款和现金资产组成,一年按360天计算。

要求;

(1)计算2006年应收帐款周转天数。

(2)计算2006年存货周转天数。

(3)计算2006年年末流动负债余额和速动资产余额。

(4)计算2006年年末流比率。

答案:

(1)计算2006年应收帐款周转天数

应收帐款周转天数={360×〔﹙200+400〕*2〕}/2000=54(天)

(2)计算2006年存货周转天数

存货周转天数=

升级会员

升级会员