十二五氮肥合成氨工业.docx

《十二五氮肥合成氨工业.docx》由会员分享,可在线阅读,更多相关《十二五氮肥合成氨工业.docx(9页珍藏版)》请在冰豆网上搜索。

十二五氮肥合成氨工业

“十二五”氮肥合成氨行业若干问题的评述

关键词:

十二五,氮肥合成氨

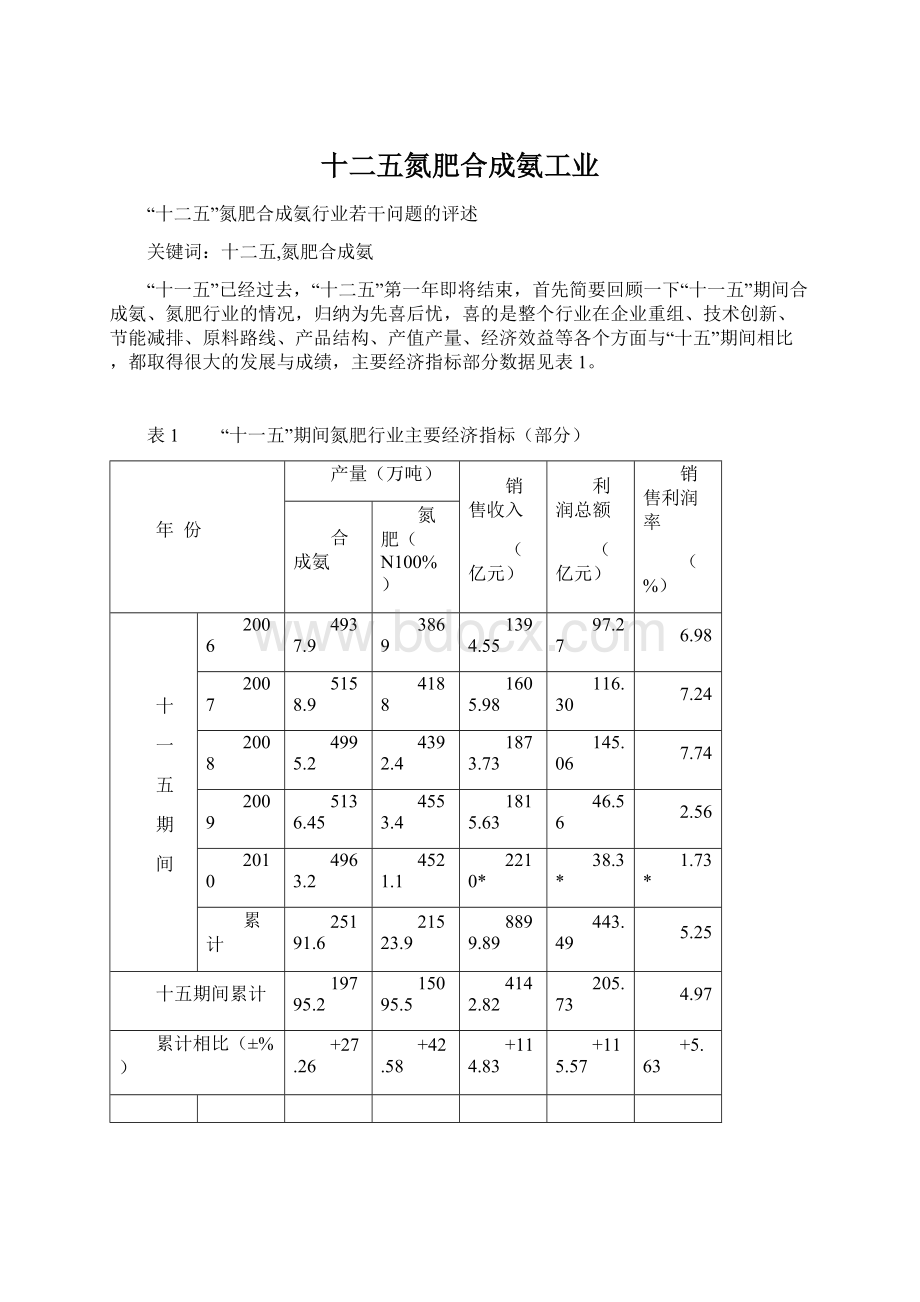

“十一五”已经过去,“十二五”第一年即将结束,首先简要回顾一下“十一五”期间合成氨、氮肥行业的情况,归纳为先喜后忧,喜的是整个行业在企业重组、技术创新、节能减排、原料路线、产品结构、产值产量、经济效益等各个方面与“十五”期间相比,都取得很大的发展与成绩,主要经济指标部分数据见表1。

表1 “十一五”期间氮肥行业主要经济指标(部分)

年 份

产量(万吨)

销售收入

(亿元)

利润总额

(亿元)

销售利润率

(%)

合成氨

氮肥(N100%)

十

一

五

期

间

2006

4937.9

3869

1394.55

97.27

6.98

2007

5158.9

4188

1605.98

116.30

7.24

2008

4995.2

4392.4

1873.73

145.06

7.74

2009

5136.45

4553.4

1815.63

46.56

2.56

2010

4963.2

4521.1

2210*

38.3*

1.73*

累计

25191.6

21523.9

8899.89

443.49

5.25

十五期间累计

19795.2

15095.5

4142.82

205.73

4.97

累计相比(±%)

+27.26

+42.58

+114.83

+115.57

+5.63

*系预计数

忧的是自2008年第3季度以来受全球金融危机爆发的影响及我国经济发展速度过快的原因,氮肥行业面临着原料价格不断上涨、安全生产与节能环保的压力增加等不少问题,而最突出的问题是产能严重过剩,造成市场竞争剧烈、产品价格下滑、经济效益降低、不少企业亏损严重,有的被迫停产。

从表1中可见,氮肥行业2006年利润总额97.27亿元,销售利润率6.98%,到2008年利润总额145.06亿元,销售利润率7.74%,到2010年利润总额降至38.3亿元,下降了73.60%,销售利润率降至1.73%。

2011年是“十二五”开局之年,据全国氮肥工业协会统计1~9月份氮肥行业生产情况看;

▲累计产量小幅增长

1~9月份累计,全国合成氨产量3951.2万吨,同比增长3.7%;氮肥产量2897.3万吨(N100%),同比增长3%;尿素产量(折N100%)1858.7吨,同比增长1.1%。

▲原料煤价格大幅上涨

1~9月份累计,全国平均到厂原料煤价格达1259元/吨,比2010年同期上涨263元/吨,涨幅26.4%,不少企业到厂原料煤价格高达1600~1800元/吨。

致使产品成本大幅增加。

▲产品尿素产销率略有提高

1~9月份累计,尿素产销率100.1%,比2010年同期提高0.65%;今年以来,企业尿素库存数量逐月下降,但入8月份以来,库存呈上升趋势,截止9月底,全国生产企业尿素库存110.4万吨,与2010年同期相比仅下降2.2%。

▲尿素出厂价格有所合理回调

1~9月份累计,尿素出厂价格为2016元/吨,比2010年同期上升24.1%;主要由于受到煤、电价格大幅上涨,加上其他费用开支的增加,尿素生产成本同比大幅上升,推动尿素出厂价格回归理性。

▲尿素出口受阻

由于国家尿素出口关税政策1~6月与11~12月执行110%旺季关税,使尿素出口受到很大限制。

1~9月份累计,出口尿素191万吨,比2010年同期下降48.2%;进口尿素1571吨,比2010年同期下降88.1%。

整体看2011年氮肥行情有所好转,但受到尿素产能严重过剩,供大于求严重,出口受阻,国内市场竞争加剧,国际市场格局变化,节能减排任务等各种因素制约,行情好转局面能否持续有待观察。

下面就有关问题提出如下看法与建议:

一、产能问题:

▲市场疲软、需求增长空间较小

市场需求:

主要是看农业发展要求

从“十一五”期间农业播种面积与氮肥施用量(表2、表3)可见。

●农业总播种面积扩大潜力有限。

●农业对化肥总施用量增长空间较小,其中氮肥施用量增长空间更小,年增长率仅1~1.5%。

●气候变化造成自然灾害不断发生,受灾面积所占播种面积比例不小(25~30%),影响化肥施用量。

●测土配方施肥不断深入推广,提高化肥利用率,减少化肥施用量。

●农民种植收益较低(见表4),用肥积极性不高。

总之是市场需求增长率较低。

“十二五”期间不会有所变化。

▲氮肥生产快速增长,造成产能过剩、产销矛盾扩大

从“十一五”期间合成氨、尿素产能、产量数据中(见表5)可见,“十一五”期间合成氨产能年平均增长率为6.96%,尿素产能年平均增长率为8.52%,氮肥产能与生产增速远大于氮肥施用量增速造成产能严重过剩。

▲产能过剩原因

●各地政府在片面追求GDP发展速度的指导思想下投资过热,尤其是有煤炭资源的省区,以资源作条件、大张旗鼓招商引资,而很多国有垄断性大集团企业为占有资源份额,纷纷进入煤化工,用大量资金投入煤化工项目,造成重复建设问题十分突出,“十一五”期间合成氨产能共新增1580万吨,2010年比2005年合成氨产能增长33.69%,尿素产能共新增2270万吨,2010年比2005年尿素产能增长50.78%。

●在国家政策引导上,由于片面强调上大压小、淘汰落后产能,在经济发展过程中存在重大轻小、喜新烦旧、崇洋迷外等观念错误,在很多时候决策者奉行“大的就是好的”理念,因而规模越搞越大,同时政府缺乏有效的监管和控制,形成宏观失控。

▲产能过剩后果

●浪费资金、浪费资源,装置效能、效益发挥受影响,造成国家经济损失。

●造成企业新的不合理布局,过于集中、增大交通运输压力。

●破坏生态平衡,对西北部缺水、少水自然条件下,超越当地水资源、大气环境的允许程度,给后代留下不良后果。

●冲击正常的市场供需平衡,加剧了市场竞争,造成市场产品价格过低,严重挫伤生产、经营的积极性。

▲“十二五”产能过剩分析

根据中国氮肥工业协会提出的氮肥工业“十二五”发展规划中可见,按工农业需求的预测,2015年氮肥产量需要4330万吨(纯N),需要的产能为4800万吨(纯N),而2010年氮肥产能已经接近4800万吨,因此“十二五”新建产能主要是取代落后的、竞争力差的产能,按规划中所要求的是700万吨(纯N)需淘汰,而从“十二五”期间不完全统计,到现在为止所知在建和拟建的氮肥产能仅尿素一个产品约有2640万吨(见表6)。

2011年投产的就有425万吨(纯N)实物量为924万吨(见表7)。

其他硝酸铵、硫酸铵产能都有较大幅度的增加。

从上可知氮肥行业“十二五”产能问题是:

严重过剩、非常突出。

▲对产能问题的几点建议

●氮肥产能过剩的主要原因是政府宏观失控,因此要解决此问题还需从政府下决心严格控制产能总量,防止产能过快增长,对各地新上此类项目要从能源用量、节能指标、环境保护、四项主要污染物排放总量等各方面加以控制把关,严禁无序的盲目重复建设,不能再让此问题进一步加剧。

●鼓励引导中小企业尤其落后的竞争力差的企业,加快企业的转型与退出。

不少企业过去为国家支农做出了贡献,但现在年代不同、整个局面发生了很大变化,因此这些企业要积极主动尽早转型或退出,越早越好,实际有不少企业在转型提升方面、延长产业链、产品多样化、走循环经济发展、产品结构调整、增强企业活力、提高竞争力方面取得了较大成效。

●为了加快促进企业的转型与退出,各级政府应在政策措施上给予支持。

对于符合落后产能需退出的企业,建议给予政策补偿,以妥善解决职工的安置和企业善后问题的处理,避免对社会造成不稳定的负面影响;对于转型开展产品结构调整、走循环经济发展的企业,建议在金融、资金、税收等政策层面给予扶持,以利企业尽快转型,不断持续发展。

总之产能过剩的问题已十分突出,只有解决好产能过剩问题,才能使氮肥行业步入健康发展之路。

二、原料问题

▲原料变化情况

●原料结构在变化

氮肥行业合成氨生产原料主要是煤、天然气、焦炉气及油等,2010年我国合成氨原料其煤、天然气、焦炉气及油所占比例分别为76.2%、21.9%、1.3%、0.3%,随着我国能源结构与产量的变化,合成氨使用的原料也有所变化,其趋势是,煤为原料的比重上升,天然气为原料的比重下降,焦炉气为原料的比重上升,油的比重趋于零,其中煤为原料的采用无烟块煤的比重下降,采用非无烟煤的比重上升。

●原料价格在变化

油价——随国际全球的油价的变动,国内油价影响越来越明显。

气价——随石油与天然气比价的合理调整,我国天然气价格将不断调高。

煤价——随油、气价格不断上涨而不断提价,也带动了电价的不断上升。

▲原料结构调整的指导思想

●要符合资源合理利用的原则。

●要有利企业产品成本降低的目的。

●要能比较容易获得的条件。

▲原料结构调整的几点意见

●根据发展循环经济的精神,充分利用工业废气资源(如钢铁焦炉行业的焦炉气、电石行业的电石炉气、磷化工行业的黄磷尾气与冶金行业的高炉炉气等)加以综合利用加工合成氨,这是氮肥行业在有条件的企业首选的方案。

●根据国家发改委1350号文要求,我国无烟煤优先用合成氨作原料,是合理利用资源的途径,但是随煤炭开采的机械化程度不断提高而块煤比例逐步下降,因此采用无烟块煤的空间越来越小(而且随量少、价格增高),因此充分利用无烟粉煤(尤其是劣质的高硫无烟煤)采用各种先进成型技术加工成型煤作原料将是氮肥行业今后五年中进行原料结构调整的主要途径之一。

●对于能有廉价非无烟煤提供的企业,可本着“以煤定炉”的选型原则,根据不同的煤质气化性能条件,采用不同的先进气化炉与配套工艺,实现技术可靠、经济合理的目的。

对于采用廉价非无烟煤资源生产合成氨的产量比重,在“十二五”期间会不断得到提高。

要不断总结经验,防止片面追求先进,造成经济效益差的后果。

原料问题已是影响企业产品成本、经济效益与市场竞争力的关键因素,需十分重视。

总之原料结构的调整要突出“合理、效益”、“强调原料多样化”。

三、节能环保问题

节能减排已成为我国基本国策之一,“十一五”期间在中央与地方各级领导重视与各方面努力下,节能减排的目标基本实现,工作得显著成效,以工业为例,“十一五”单位工业增加值能耗累计下降2.6%,年均下降5.8%,实现节能量7.5亿吨标准煤,以年均6.98%能耗增长支撑年均11.57%的工业增长。

但是我国能源与消费还面临着能源总量不足,单位产品能耗高、能源浪费大等;生态环境恶的总体趋势没有根本好转;一些地方环境承载能力已近极限,节能减排任务十分艰巨。

▲“十二五”节能减排要求

国家“十二五”规划对节能减排提出了进一步要求,除对原有节能减排两项结束性指标作出要求外,首次提出了到2015年单位GDP的CO2排放减少17%的量化指标;增加非化石能源占一次能源消费比重提高3.1%,达11.4%的约束性指标。

并在污染物排放指标中又增加了二个主要污染物(氨氮与氮氧化物)总量控制要求。

“十二五”全国单位GDP能耗降低率为16.9%,对主要污染物排放总量控制计划数见表8。

这些约束性指标均已根据各地情况分配到各省市自治区。

表8 “十二五”主要污染物排放总量计划

项 目

化学需氧量

氨氮

二氧化硫

氮氧化物

2015年控制量(万吨)

2335.2

236.6

2067.4

2021.6

2010年排放量(万吨)

2551.7

264.4

2267.8

2273.6

增减率%

-8.5

-10.5

-8.8

-11.1

▲面临问题

化工行业是我国能耗八大重点行业(石油石化:

钢铁、冶金、煤炭、化工、建材、机械、有色金属)之一,合成氨行业又是化工行业五大耗能重

升级会员

升级会员