会计模拟技能测试.docx

《会计模拟技能测试.docx》由会员分享,可在线阅读,更多相关《会计模拟技能测试.docx(30页珍藏版)》请在冰豆网上搜索。

会计模拟技能测试

2013级会计模拟技能测试

题号

一

二

三

四

五

总分

得分

一、资料】

(一).重型机床厂2008年12月1日总分类账户(部分)余额资料如下:

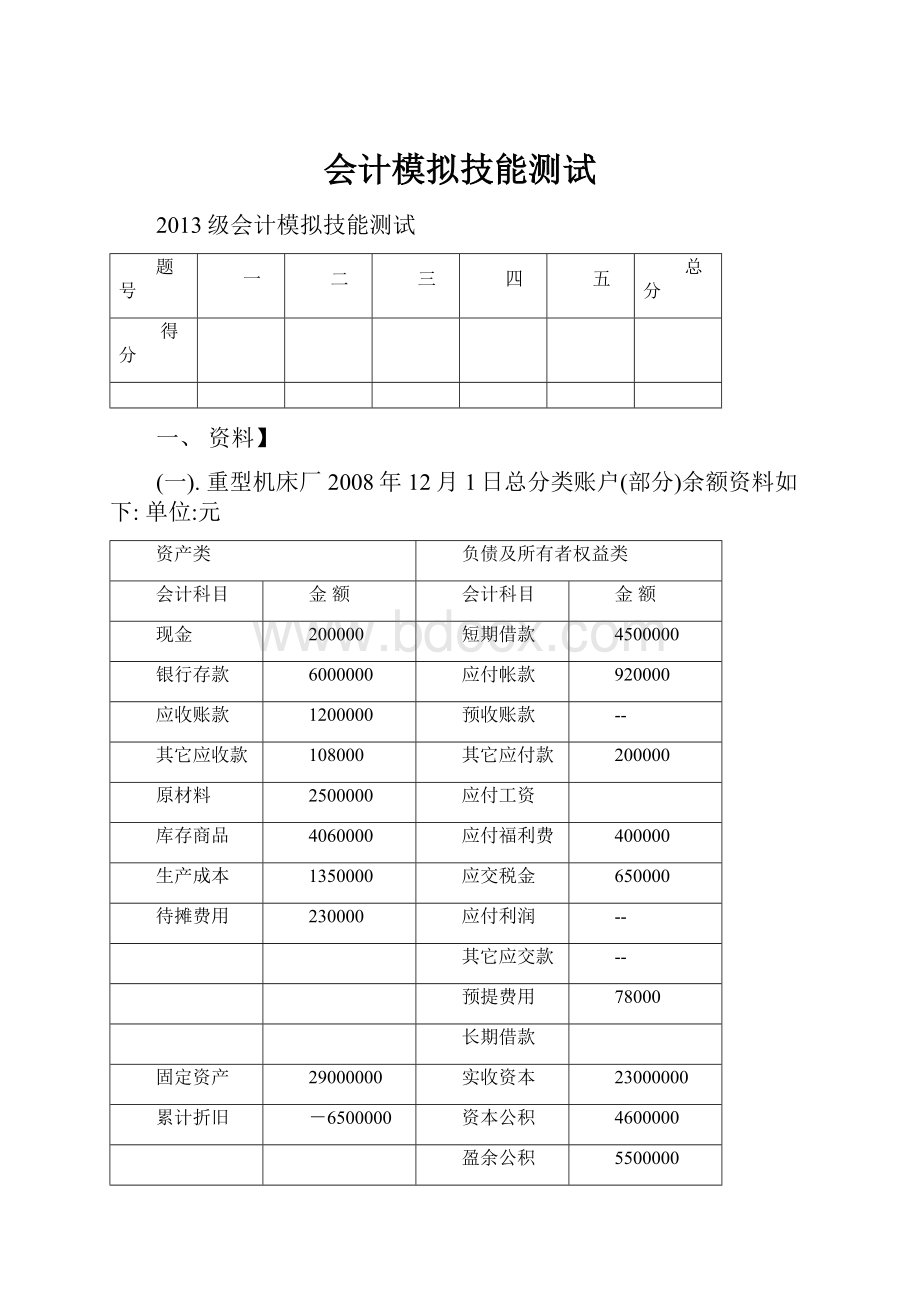

单位:

元

资产类

负债及所有者权益类

会计科目

金额

会计科目

金额

现金

200000

短期借款

4500000

银行存款

6000000

应付帐款

920000

应收账款

1200000

预收账款

--

其它应收款

108000

其它应付款

200000

原材料

2500000

应付工资

库存商品

4060000

应付福利费

400000

生产成本

1350000

应交税金

650000

待摊费用

230000

应付利润

--

其它应交款

--

预提费用

78000

长期借款

固定资产

29000000

实收资本

23000000

累计折旧

-6500000

资本公积

4600000

盈余公积

5500000

长期投资

1700000

合计

39848000

合计

39848000

(二).有关明细账户的有关资料如下

1.库存商品明细账余额

产品名称

单位

数量

单位成本

总成本

A产品

件

38000

100

3800000

B产品

件

3250

80

260000

合计

4060000

第1页

2.产品成本明细账

产品名称

在产品数量

直接材料费

直接人工费

制造费用

合计

A产品

450000

130000

120000

700000

B产品

540000

60000

50000

650000

合计

990000

190000

170000

1350000

3应付账款明细资料重庆工厂(贷方)70000

武汉工厂(贷方)850000

二、【要求】

1.根据经济业务填制原始凭证(业务发生后应由本单位自制的单、证、表。

),根据原始凭证填制记账凭证;(每题3分,共48分)

2.编制12月份本期发生额及余额试算平衡表(10分)

3.登记“生产成本”和“库存商品”总账,用三栏式总账账页。

(每个5分,共10分)

4.登记明细账

(1).“产品成本—A产品”、“产品成本—B产品”

(2).“库存商品—A产品”和“库存商品—B产品”。

(每个8分,共16分)

5.编制资产负债表(16分)

(一)重型机床厂2008年12月发生的部分业务如下:

1.12月21日本月应付工资为670000元,其中A产品生产工人工资290000元,B产品生产工人工资260000元,车间管理人员工资50000元,行政管理人员工资70000元。

转账凭证

2008年12月21日转字第1号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

计提工资

生产成本

A产品

290000.00

B产品

260000.00

制造费用

50000.00

管理费用

工资

70000.00

应付职工薪酬

工资

670000.00

合计

¥670000.00

¥670000.00

财务主管记账出纳审核制单

第2页

2.12月21日支付本季银行借款利息120000元。

10、11两月已预提78000元。

付款凭证

贷方科目:

银行存款2008年12月21日银付字第1号

摘要

借方科目

金额

附

单

据

1

张

总账科目

明细科目

支付贷款利息

应付利息

78000.00

财务费用

42000.00

合计

¥120000.00

财务主管记账出纳审核制单

3.12月25日用银行存款预付应由下季度经费开支的房租60000元,

付款凭证

贷方科目:

银行存款2008年12月25日银付字第2号

摘要

借方科目

金额

附

单

据

1

张

总账科目

明细科目

预付房租

待摊费用

房租

60000.00

合计

财务主管记账出纳审核制单

中国工商银行转账支票存根

支票号码

科目

对方科目

签发日期2008年12月25日

收款人

金额60000.00

用途房租

备注

单位主管会计

第3页

4.12月20日根据发料单汇总,共领用甲材料1000000元,领用乙材料800000元,其中生产A产品领用甲材料550000元、乙材料450000元;生产B产品领用甲材料450000元、乙材料335000元。

生产车间一般性耗用乙材料6000元,行政管理部门一般性耗用乙材料9000元。

转账凭证

2008年12月20日转字第2号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

张

领用材料

生产成本

A产品

1000000.00

B产品

785000.00

制造费用

6000.00

管理费用

维修费

9000.00

原材料

甲材料

1000000.00

乙材料

800000.00

合计

¥18000000

¥18000000

财务主管记账出纳审核制单

领料单

领料单位:

车间2008年12月20日仓库发料第1号

材料

编号

材料

名称

规格

计量

单位

数量

单价

金额

备注

财

务

存

请领

实发

甲材料

1000000.00

用途:

生产产品

部门主管领料发料制单

领料单

领料单位:

车间2008年12月20日仓库发料第2号

材料

编号

材料

名称

规格

计量

单位

数量

单价

金额

备注

财

务

存

请领

实发

乙材料

785000.00

用途:

生产产品

部门主管领料发料制单

第4页

领料单

领料单位:

车间2008年12月20日仓库发料第3号

材料

编号

材料

名称

规格

计量

单位

数量

单价

金额

备注

财

务

存

请领

实发

乙材料

6000.00

用途:

车间一般耗用

部门主管领料发料制单

领料单

领料单位:

行政部门2008年12月20日仓库发料第4号

材料

编号

材料

名称

规格

计量

单位

数量

单价

金额

备注

财

务

存

请领

实发

乙材料

9000.00

用途:

行政部门一般耗用

部门主管领料发料制单

5.12月25日摊销本月厂部应负担的房租4000元。

转账凭证

2008年12月25日转字第3号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

张

摊销房租

管理费用

房租

4000.00

待摊费用

房租

4000.00

合计

¥4000.00

¥4000.00

财务主管记账出纳审核制单

第5页

6.12月31日以现金3000元支付罚款。

付款凭证

贷方科目库存现金2008年12月31日现付字第1号

摘要

借方科目

金额

附

单

据

1

张

总账科目

明细科目

支付罚款

营业外支出

罚款

3000.00

合计

¥3000.00

财务主管记账出纳审核制单

7.12月31日按规定本月应提固定资产折旧费235000元,其中生产车间应提185000元,行政管理部门应提50000元。

转账凭证

2008年12月31日转字第4号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

计提折旧

制造费用

185000.00

管理费用

折旧

50000.00

累计折旧

235000.00

合计

¥235000.00

¥235000.00

财务主管记账出纳审核制单

8.12月31日将本月共发生的制造费用按生产工人工时比例分摊计入A、B产品的生产成本。

A产品生产工人工时50500小时;B产品生产工人工时70000小时。

转账凭证

2008年12月31日转字第5号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

分配制造费用

生产成本

A产品

101000.00

B产品

140000.00

制造费用

241000.00

合计

¥241000.00

¥241000.00

财务主管记账出纳审核制单

第6页

制造费用分配表

2008年12月单位:

元

分配对象

应计科目

分配标准(工时)

分配率

分配金额

A产品

生产成本-A

50500

2

101000.00

B产品

生产成本-B

70000

140000.00

合计

120500

241000.00

制表人:

9.12月31日结转本月完工产品生产成本。

本月AB产品均无在产品。

A产品完工13910件,B产品完工15800件。

办妥入库手续。

转账凭证

2008年12月31日转字第6号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

2

张

产品完工入库

库存商品

A产品

2091000.00

B产品

1835000.00

生产成本

A产品

2091000.00

B产品

1835000.00

合计

¥3926000.00

¥3926000.00

财务主管记账出纳审核制单

产成品生产入库单编号:

2008年12月31日

产品名称

规格

计量单位

入库数

实收数

备注

A产品

件

13910

13910

第7页

产成品生产入库单编号:

年月日

产品名称

规格

计量单位

入库数

实收数

备注

B产品

件

15800

15800

10.12月31日应付重庆工厂的一笔购货款70000元,由于对方企业撤销,无法支付:

经批准作为营业外收入处理。

转账凭证

2008年12月31日转字第7号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

转销应付账款

应付账款

重庆工厂

70000.00

营业外收入

70000.00

合计

¥70000.00

¥70000.00

财务主管记账出纳审核制单

11.12月31日销售给锦江公司A产品22000件,收入4000000元,货款存入开户银行。

销售给东方公司B产品4375件,货款525000元尚未收到。

(增值税睨17%。

要求只填A成品的增值税发票。

B成品的增值税发票不填。

)

转账凭证

2008年12月31日转字第8号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

张

销售B产品

应收账款

东方公司

525000.00

主营业务收入

448717.95

应交税费

应交增值税(销)

76282.05

合计

¥525000.00

¥525000.00

财务主管记账出纳审核制单

第8页

收款凭证

借方科目银行存款2008年12月31日银收字第1号

摘要

贷方科目

金额

附

单

据

张

总账科目

明细科目

销售A产品

主营业务收入

3418803.42

应交税费

应交增值税(增)

581196.58

合计

¥4000000.00

财务主管记账出纳审核制单

××市增值税专用发票N0

开票日期:

2008年12月31日此联不作报销、扣税凭证使用

购货

单位

名称

锦江公司

税务登记号

(略)

第

四联

地址电话

(略)

开户银行及账号

(略)

货物及应税劳务

名称

规格

型号

计量

单位

数量

单价

金额

税率

税额

记账联

、

销货

A产品

件

22000

155.40

3418803.42

17%

581196.58

合计

价税合计

¥

方

记账凭证

备注

销货

单位

名称

税务登记号

(略)

地址电话

(略)

开户银行及账户

(略)

销货单位(章):

收款人:

复核:

开票人:

12.12月31日本月产品销售成本共计2550000元,其中A产品销售成本2200000元,B产品销售成本350000元。

(出库单略)

转账凭证

2008年12月31日转字第9号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

2

张

销售产品出库

主营业务成本

2550000.00

库存商品

A产品

2200000.00

B产品

350000.00

合计

¥2550000.00

¥2550000.00

财务主管记账出纳审核制单

第9页

13.12月31日年终决算,企业全年实现利润1867000元,按税法规定全年应交所得税616110元,予以结转。

转账凭证

2008年12月31日转字第10号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

计提企业所得税

所得税费用

616110.00

应交税费

应交企业所得税

616110.00

合计

¥616110.00

¥616110.00

财务主管记账出纳审核制单

14.12月31日将本月有关收入、费用支出转入“本年利润”帐户。

结转损益前损益类账户余额汇总表

2008年12月31日

账户

金额(借方)

账户

金额(贷方)

主营业务成本

2550000

主营业务收入

3867521.37

主营业务税金及其它

其它业务收入

其它业务支出

投资收益

营业费用

营业外收入

70000.00

管理费用

133000.00

财务费用

42000.00

营业外支出

3000.00

所得税

616110.00

合计

¥3344110.00

合计

¥3937521.37

转账凭证

年月日字第号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

接转本月费用

本年利润

3344110.00

主营业务成本

2550000.00

管理费用

133000.00

财务费用

42000.00

营业外支出

3000.00

所得税费用

616110.00

合计

¥3344110.00

¥3344110.00

财务主管记账出纳审核制单

第10页

转账凭证

2008年12月31日转字第12号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

结转本月收入

主营业务收入

3867521.37

营业外收入

70000.00

本年利润

3937521.37

合计

¥3937521.37

¥3937521.37

财务主管记账出纳审核制单

15.12月31日按规定,净利润应提取盈余公积金125090元,予以结转。

转账凭证

2008年12月31日转字第13号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

计提盈余公积

利润分配

提取法定盈余公积

125090.00

125090.00

合计

¥125090.00

¥125090.00

财务主管记账出纳审核制单

16.12月31日经研究决定给投资者分派利润500000元,予以结转。

转账凭证

2008年12月31日转字第14号

摘要

总账科目

明细科目

借方金额

货方金额

附单据

1

张

分配利润

利润分配

应付现金股利

500000.00

应付股利

500000.00

¥500000.00

¥500000.00

合计

财务主管记账出纳审核制单

第11页

(二)有关总账及明细账页

库存商品明细账

产品名称:

A产品规格型号:

存放地点:

计量单位:

件第1页

2008年

凭证

号数

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

12

1

期初余额

38000

100.00

3800000.00

31

转6

入库

13910

150.32

2091000

5891000.00

31

转9

出库

2200000

3691000.00

库存商品明细账

产品名称:

B产品规格型号:

存放地点:

件计量单位:

第2页

2008年

凭证

号数

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

12

1

期初余额

3250

80.00

260000.00

31

转6

入库

15800

116.14

1835000.00

31

转9

出库

350000.00

1745000.00

总分类账

科目库存商品(编号)2008年度

记账凭单

摘要

借方

贷方

借

贷

余额

月

日

顺序号

12

1

期初余额

借

4060000.00

31

转6

入库

3926000.00

借

7986000.00

31

转9

出库

2550000.00

借

5436000.00

第12页

总分类账

科目:

生产成本(编号)2008年度

记账凭单

摘要

借方

贷方

借

贷

余额

月

日

顺序号

12

1

期初余额

借

13

升级会员

升级会员