我国医用耗材行业研究.docx

《我国医用耗材行业研究.docx》由会员分享,可在线阅读,更多相关《我国医用耗材行业研究.docx(17页珍藏版)》请在冰豆网上搜索。

我国医用耗材行业研究

我国医用耗材行业研究

(一)医疗器械行业发展概况

医疗器械产业是衡量一个国家科技进步和国民经济现代化发展水平的重要

指标之一,因此,世界各国普遍重视医疗器械产业发展的战略地位。

医疗器械是

多学科、高新技术综合的产物,涉及机械、光学、电子、信息、材料等学科,产

品的验证还涉及生物学评价、动物实验、临床试验、实验设计、统计分析等一系

列生物、医学研究。

随着现代科学成就的不断融入,医疗器械在医疗健康事业中

的作用日益彰显,成为大健康产业中最活跃的经济增长点。

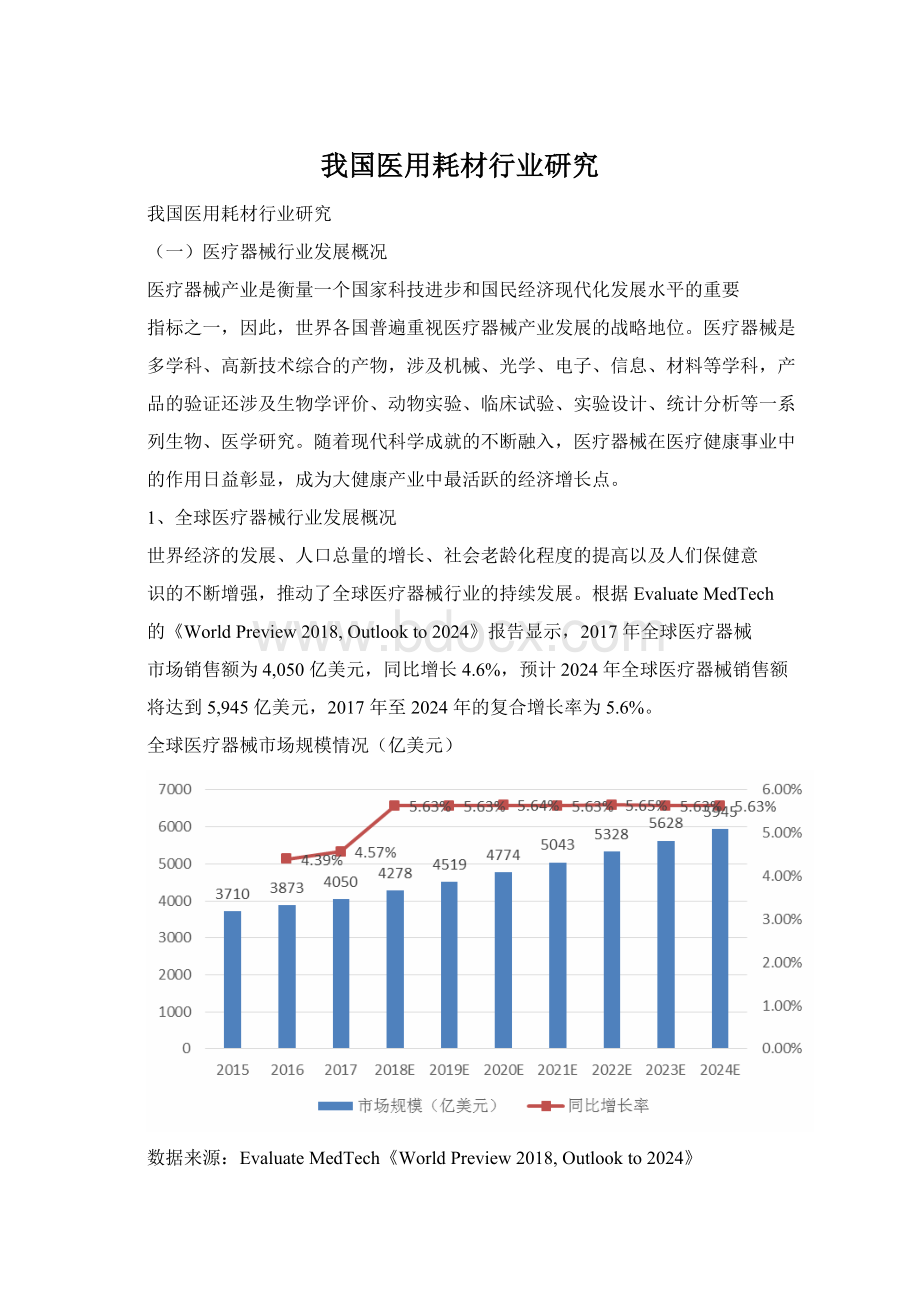

1、全球医疗器械行业发展概况

世界经济的发展、人口总量的增长、社会老龄化程度的提高以及人们保健意

识的不断增强,推动了全球医疗器械行业的持续发展。

根据EvaluateMedTech

的《WorldPreview2018,Outlookto2024》报告显示,2017年全球医疗器械

市场销售额为4,050亿美元,同比增长4.6%,预计2024年全球医疗器械销售额

将达到5,945亿美元,2017年至2024年的复合增长率为5.6%。

全球医疗器械市场规模情况(亿美元)

数据来源:

EvaluateMedTech《WorldPreview2018,Outlookto2024》

从区域来看,欧美日等发达国家和地区的医疗器械产业发展时间早,对医疗

器械产品的技术水平和质量要求较高,市场需求以产品升级换代为主,市场规模

庞大,增长稳定。

其中,美国是医疗器械最主要的市场和制造国,占全球医疗器

械市场约40%市场份额;欧洲是全球第二大医疗器械市场和制造地区,占全球医

疗器械市场约30%市场份额,德国和法国是欧洲医疗器械的主要制造国;新兴市

场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来

增长速度较快,中国已经成为全球医疗器械的重要生产基地。

2、我国医疗器械行业发展概况

(1)我国医疗器械行业整体市场规模

随着我国居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持

续增长。

受国家医疗器械行业支持政策的影响,国内医疗器械行业整体步入高速

增长阶段。

2014至2018年,国内医疗器械市场规模由2014年的2,556亿元

增长至2018年的5,304亿元,年复合增长率达到15.72%。

中国医疗器械市场规模情况(亿元)

数据来源:

《中国医疗器械蓝皮书(2019版)》

(2)我国医疗器械进出口状况

根据中国海关统计,中国医疗器械进出口贸易总额从2010年的226.56亿美

元增长至2018年的457.95亿美元。

总体来看,中国医疗器械出口尚处于成长期,

发展空间相对较大。

2010-2018年中国医疗器械进出口贸易额(亿美元)

数据来源:

中国海关数据

(3)我国医疗器械市场空间广阔

根据《中国医疗器械行业发展报告(2017)》,截至2016年底,我国药品和医

疗器械人均消费额的比例仅为1:

0.35,远低于1:

0.7的全球平均水平,更低于

发达国家1:

0.98的水平。

与发达国家相比,目前我国医疗器械行业存在的问题

主要是研发能力不足,创新能力薄弱,研究设备和基础条件差,科技成果转化能

力薄弱。

但由于庞大的消费群体和政府的积极支持,我国医疗器械市场发展空间

极为广阔。

药品与医疗器械人均消费额比例对比

数据来源:

中国医疗器械行业发展报告(2017)

3、医用耗材行业发展概况

医疗器械细分市场分为医用耗材、医疗设备、IVD(体外诊断),具体如下:

医用耗材,是指在为病人治疗过程中使用的医用材料。

作为临床多学科普遍

应用的一次性使用医用耗材,其特点为无法重复使用,从而有助于提高检查治疗

的安全性,防止医患以及患者间因共用医疗器械导致疾病的传播。

本公司生产的

手术护理、呼吸、麻醉、泌尿、穿刺等五大系列一次性使用医用耗材,主要属于

医用耗材细分类别中医用高分子材料类和麻醉耗材类。

随着新医改政策的不断深

化,医疗保险制度、医疗服务体系的不断完善,以及分级诊疗制度的试点与推行,

人民群众医疗需求将不断提高,必将推动一次性使用医用耗材消费的持续增加。

在市场需求的刺激和经济持续稳定增长的背景下,中国的医用耗材行业还将处于

快速发展期。

根据《中国医疗器械蓝皮书(2019版)》的数据,2018年度公司所

处的医用耗材细分市场规模达641亿元。

医用高分子材料主要用来诊断、治疗与器官再生与合成,是一种新型高分子

材料,其高技术含量与科学意义非常显著,并与患者的康复紧密相关,在医疗领

域发挥着重要价值。

目前医用高分子材料主要被用于植入性生物材料与人工脏器

等医用器械中,如可置入体内的永久性替代器官(人工血管、人工关节等)、可

修复人体的部分缺陷组织(人工皮肤、骨修复材料等)、一次性使用的无菌器械

(吸引管、鼻氧管、引流袋等)、药用高分子材料、医药包装高分子材料等。

由

于在医疗中,高分子材料和血液、体液、批复直接接触的应用较多,有时也会植

入人的身体之内,因此它必须具备稳定的力学性能、化学惰性好、物理性能稳定、

生物相容性佳、材料不会过分昂贵适用平民消费等特性。

医用高分子材料凭借卓

越的性能,能够更好的实现医疗质量、医疗安全和患者安全,因此无论医院还是

患者都对质量、安全性更高的医用高分子耗材具有强烈的需求。

在我国医疗器械

行业快速增长的大背景下,我国医用高分子耗材行业快速发展。

4、医用耗材行业发展趋势

(1)市场规模持续增长

医用耗材凭借良好的物理学性能、化学稳定性、来源丰富、价格低廉、加工

方便等优点,在医疗器械产品中被大量应用。

近年来,随着国民经济的发展和人

民生活水平的提高,健康意识的不断增强,城镇化的深入和老年人人群比例的提

高,医用耗材的市场规模将不断增长。

以医用导管为例,据国内医用导管需求量

统计显示,各类引流导管5亿根、介入治疗导管5万根、FOLEY氏导管5,000

万根、穿刺管2,000万根,市场容量在10亿元以上(数据来源:

《中国医疗器械

信息》2017年)。

此外,随着科学技术的进步,尤其是生物学、临床医学、材料

学的不断进步,医用耗材的产品质量与性能必将实现新的突破,刺激新的消费需

求的出现,不断拓展市场容量。

(2)产业结构升级是发展的必然趋势

我国医用耗材产量很大,大部分传统产品的技术已经较为成熟,有一些企业

已经研制出专利产品,但是行业整体的研发水平较低,国内生产企业产品水平接

近、产品同质化现象严重,大部分为普通型产品,缺少核心技术,产品技术含量

和附加值较低。

技术含量高、附加值大的高端制品主要被进口产品垄断。

以医用

导管类产品为例,国内工厂主要生产普通型气管插管,而多囊多腔气管插管、异

性气管插管、带金属内支撑的气管插管等附加值高的产品主要依赖于进口。

我国

具有技术、资金优势的医用耗材生产企业应该加大研发投入、引进专业技术人才、

借鉴国外技术优势和管理模式,逐步向高端市场迈进。

(3)行业集中度加快

我国医用耗材业内大多数中小企业缺乏技术创新和研发能力,单纯依靠仿制

和外购器械零件组装来运营,只有极少数大中型企业具有完整产业链生产研发能

力。

随着技术的发展、医疗需求的提高以及市场竞争的加剧,医用耗材市场必将

面临优胜劣汰的过程,市场将逐渐集中在具有核心竞争力的企业手中。

(二)行业进入壁垒

1、行业准入壁垒

医用耗材直接关系到人们的安全和健康,我国对医用耗材产品的注册、医用

耗材生产和经营企业的设立和运行均建立了系统的管理和市场准入制度。

根据

《医疗器械监督管理条例》(2017年修订)等相关法律法规,按照医用耗材产品

风险程度,我国对医用耗材产品实行备案、注册管理;对医用耗材生产企业实行

备案、审核管理。

医用耗材生产企业能否获得相关的生产许可、产品备案或注册

证,并建立及维持完善和有效的质量管理体系是进入医用耗材行业的壁垒之一。

此外,世界上大多数国家和地区对进口医用耗材产品建立了较为严格的监管

体系,例如,美国市场需要产品进行FDA列名及注册,欧盟地区要求产品通过

CE产品认证,亚洲、非洲、南美等大部分地区在进口医用耗材产品时也要求进

口企业具备相应的产品注册或认证。

因此,各国政府对医用耗材行业实施的严格

的监管体系在客观上构成了较高的行业准入壁垒。

2、资金壁垒

医用耗材行业属于资本密集型的行业,在研发、生产、销售等环节均有巨大

的资金需求,尤其是产品开发、临床试验、申请产品注册等环节,均需要长期持

续投入大量的人力、物力和财力,同时相关产品持续升级换代也需要大额资金投

入,这就要求生产医用耗材的企业必须具备一定的生产规模,只有实现生产规模

化,才能有效地降低研发成本和生产成本。

3、技术壁垒

医用耗材产品的生产制造技术涉及医药、机械、电子、塑料等多个技术交叉

领域,其核心技术涵盖医用高分子材料、检验医学、血液学、生命科学等多个学

科,属于技术密集型行业。

随着医疗技术的提升和医用耗材使用单位对医用耗材

质量要求的不断提高,需要企业不断提高研发水平以适应市场对医用耗材产品更

新换代的需求。

因此,医用耗材行业具有较高的技术壁垒。

4、品牌壁垒

由于医用耗材的质量直接影响到医疗质量和患者安全,因而医疗机构特别关

注产品质量水平以及质量稳定性,这些医疗机构一旦认定医用耗材企业的供应商

资质并确定合作关系,为保证产品品质及维护供货的稳定性,通常不会轻易改变

产品供货渠道,从而获得较高市场认可度的企业即取得了一定的品牌优势。

医用

耗材生产企业的品牌是运营管理、工艺技术、产品质量、售后服务等多方面的综

合体现,建立、维护品牌知名度需要企业的长期投入与积累。

行业内现有知名企

业经过多年的努力经营和积累已建立了一定的品牌优势,获得了较高的市场认可

度,而行业的新进入者则很难在短期内形成品牌效应。

5、人才壁垒

医用耗材是医学与多种学科相结合的产物,其对专业人才素质要求较高,无

论新产品研发和注册、质量标准制定、生产现场管理,还是在市场研究、市场策

略制定和执行、销售管理等方面,都需要长期持续地引入、培养相关人才,以形

成高水平的运营团队。

因此,医用耗材企业必须拥有一批高素质的科研人员和大

量富有经验的技术人员、销售人员,才能满足市场不断发展的需求。

(三)行业竞争状况

1、行业竞争格局

我国医用耗材行业经过多年的发展,基本形成了充分竞争市场,随着贸易全

球化的深入,国外医用耗材产品全面参与国内市场的竞争,市场化程度不断加深,

竞争主体数量不断增加。

相比国际市场,国内市场集中度较低,呈现出企业数量

多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。

随着企业自主

创新意识的不断提升,技术水平的不断提高,以及政府对医用耗材行业的政策扶

持,国内医用耗材市场逐步健康发展,涌现出一批技术领先的龙头企业,将逐步

完成进口替代。

2、行业市场化程度

近年来,我国医用耗材产业结构持续优化升级,一批规模小的企业退出市场,

市场涌现出一批研发能力强、技术含量高的代表性企业,这些企业通过自主创新

和资本运作,拓展产品结构、营销渠道,走上了快速发展的道路。

根据《2018

年度药品监管统计年报》数据,截至2018年11月底,全国医疗器械生产企业

1.7万家,其中:

可生产一类产品的企业7,513家,可生产二类产品的企业9,189

家,可生产三类产品的企业1,997家;全国共有二、三类医疗器械经营企业51.1

万家。

其中,仅经营二类医疗器械产品的企业29.2万家,仅经营三类医疗器械

产品的企业6.7万家,同时经营二、三类医疗器械产品的企业15.2万家。

2013.11-2018.11中国

升级会员

升级会员