铜价行业分析报告.docx

《铜价行业分析报告.docx》由会员分享,可在线阅读,更多相关《铜价行业分析报告.docx(86页珍藏版)》请在冰豆网上搜索。

铜价行业分析报告

2018年铜价行业分析报告

2018年2月

1.因素一:

矿山产能扩张有限铜价走高或将加剧劳资纠纷6

1.1矿山集中于南美冶炼集中于中国6

1.2前期铜价低迷致使矿山建设放缓未来新增产能有限9

1.3禁止废七类进口精炼铜供给或受冲击12

1.4铜价上涨加剧劳资纠纷铜矿干扰率或将保持高位13

1.5开采成本上升,库存下滑铜价底部区间不断抬升15

2.因素二:

需求结构变化叠加全球经济复苏铜博士悄然归来17

2.1国内电力、建筑等传统需求稳定增长17

2.2电动化与智能化拉动汽车用铜增长20

2.3家电补库拉动增长电子需求趋向稳定22

2.4特朗普基建计划或成铜需求最大爆点23

2.5全球经济复苏新兴经济体拉动铜需求增长24

2.6需求小结26

3.因素三:

通胀预期逐步形成助推铜价持续上涨27

3.1PPI逐步向CPI传导国内温和通胀或成18年走势27

3.2全球经济复苏进行中通胀预期逐渐形成29

4.投资建议31

4.1紫金矿业:

坐拥海外大型矿山自产铜有望量价齐升31

4.2江西铜业:

国内铜产业链行业龙头税收优惠助力利润释放33

4.3铜陵有色:

国内冶炼龙头海外矿山注入值得期待34

4.4云南铜业:

普朗铜矿注入可期冶炼产能有序扩张36

图表目录

图1:

全球已探明铜资源分布6

图2:

全球前15大铜矿产出国6

图3:

全球前15大精炼铜产出国8

图4:

全球铜合金半成品产能分布8

图5:

LME铜价与铜企资本支出走势9

图6:

TC/RC价格走势11

图7:

全球再生铜占比12

图8:

我国再生铜占比12

图9:

我国再生铜进口占比13

图10:

我国精炼铜消费量13

图11:

铜矿干扰率13

图12:

LME铜价与罢工事件14

图13:

全球铜矿品位15

图14:

三大铜矿企业C116

图15:

LME铜价及库存16

图16:

2016年全球精炼铜消费情况17

图17:

近几年各主要国家铜消费情况17

图18:

2016年中国铜消费产业分布17

图19:

全球铜消费的产业分布17

图20:

中国近几年铜消费量走势17

图21:

全国用电量18

图22:

新开工住宅面积19

图23:

商品房待售面积累计值19

图24:

新开工办公楼面积19

图25:

基础设施投资完成额累计值19

图26:

新能源车销量及增速20

图27:

空调库存22

图28:

冰箱库存22

图29:

三大家电用铜需求量22

图30:

美国基建投资额历史走势及预测23

图31:

美国基建投资结构23

图32:

全球GDP增速与铜需求量走势24

图33:

日本及欧元区PMI24

图34:

日本及欧元区GDP同比24

图35:

全球电力装机总量与铜需求量走势25

图36:

全球汽车产量与铜需求量走势25

图37:

欧元区房价指数25

图38:

日本汽车产量25

图39:

印度GDP同比25

图40:

印度铜消费量25

图41:

铜供需平衡图26

图42:

主要行业PPI涨幅27

图43:

大宗商品指数与原油价格27

图44:

PPI及CPI同比增速27

图45:

工业产能利用率28

图46:

电解铝当月产能及增长率28

图47:

电解铝开工率28

图48:

2017年主要电解铝企业减产情况28

图49:

各主要经济体GDP增速29

图50:

各主要经济体通货膨胀水平29

图51:

联邦基金利率29

图52:

美国PCE通胀率29

图53:

美国国债通胀预测29

图54:

失业率与薪资30

图55:

LME铜与通胀水平的关系30

图56:

1990-2018铜价走势与主要推动因素30

图57:

紫金矿业2016年矿产金储量排名31

图58:

紫金矿业2016年矿产铜储量排名31

图59:

江西铜业铜冶炼产量33

图60:

江西铜业所得税及利润占比34

表1:

2017年全球铜矿产前二十矿山6

表2:

国内主要铜矿一览7

表3:

中国企业旗下海外铜矿山一览7

表4:

全球精炼铜产量前二十精炼厂8

表5:

2017-2018年铜矿山新增产能9

表6:

全球主要铜矿企业投扩产计划10

表7:

全球铜矿产量及预测10

表8:

中国精炼铜2017-2018年产能投产情况11

表9:

全球精炼铜产量及预测12

表10:

废七类与六类13

表11:

铜矿劳工合约到期情况整理14

表12:

全球历次铜矿罢工事件整理15

表13:

“十三五”电力工业发展主要目标18

表14:

铜、铝电缆综合比较18

表15:

电力行业铜需求预测19

表16:

建筑行业铜需求预测20

表17:

世界各国禁售传统能源汽车计划20

表18:

新能源汽车铜需求预测21

表19:

新能源汽车充电桩铜需求预测21

表20:

汽车行业铜需求预测21

表21:

家电行业铜需求预测22

表22:

电子行业铜需求预测22

表23:

美国基建计划用铜预测24

表24:

2016年各主要国家人均铜消费量26

表25:

全球铜需求量预测26

表26:

公司主要金矿项目31

表27:

紫金矿业主要锌矿项目31

表28:

紫金矿业铜资源及扩产项目计划32

表29:

紫金矿业未来铜矿产量预测32

表30:

江西铜业铜矿统计33

表31:

锂电铜箔需求预测34

表32:

铜陵有色冶炼厂铜产能状况34

表33:

与传统铜冶炼工艺相比“双闪”项目的优势35

表34:

铜陵有色矿山资源分布35

表35:

除上市公司外铜陵有色集团其他矿产资源35

表36:

普朗铜矿含铜资源情况36

表37:

普朗铜矿资源储量36

表38:

云铜集团主要矿山37

表39:

A股铜资源上市公司铜储量37

表40:

上市公司铜业务梳理38

表41:

A股铜相关标的业绩弹性测算38

1.

1.1

因素一:

矿山产能扩张有铜价走限高或将加剧劳资纠纷

矿山集中于南美冶炼集中于中国

据USGS统计全球已探明铜储量约7.2亿吨金属量(注:

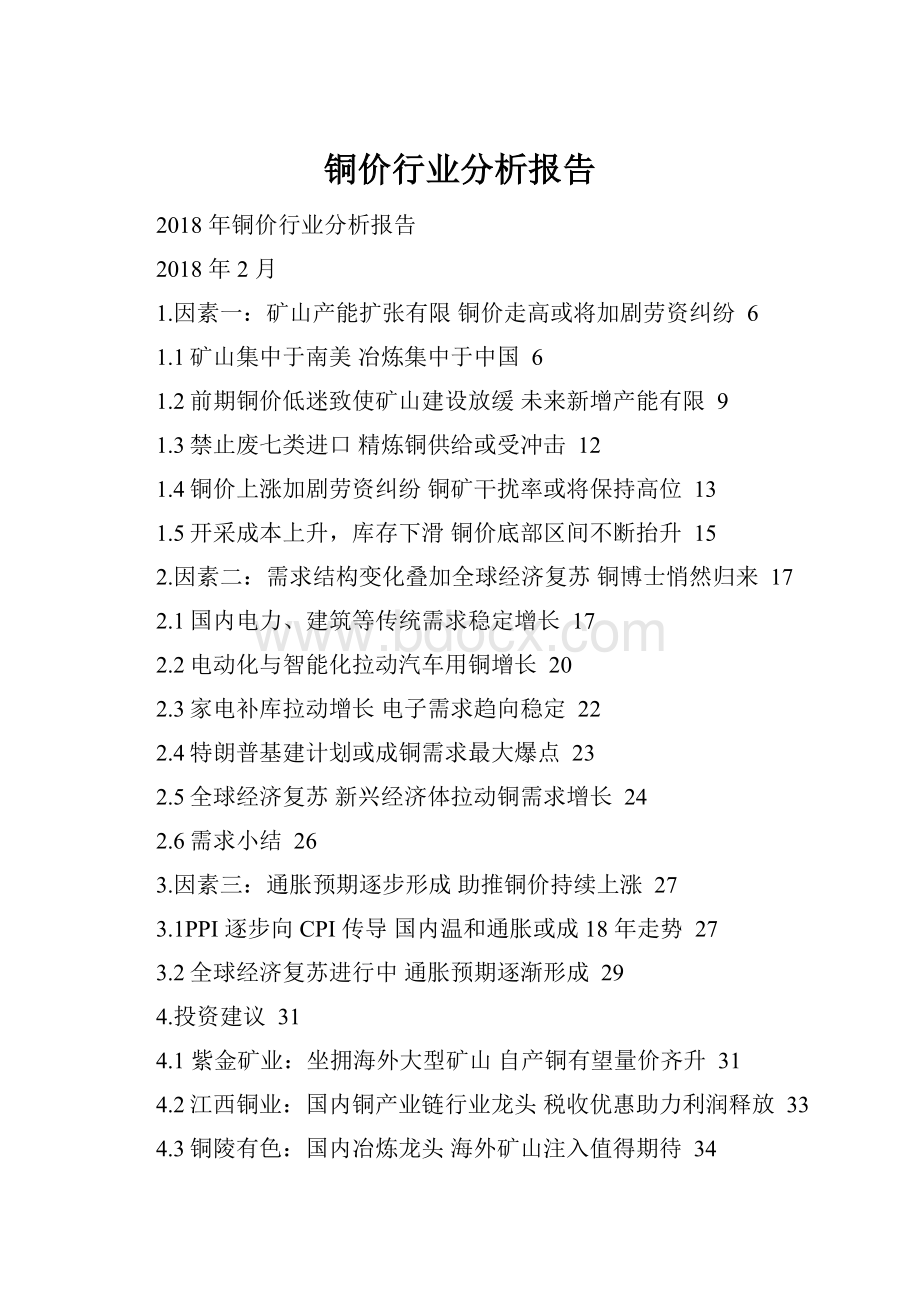

本文非特别说明之处,

均以金属量为铜数据单位),主要分布于南美洲、北美洲,占比约62%。

智利,秘鲁

为全球前二的铜矿生产国。

产能全球前十的铜矿矿山,智利、秘鲁各占三家,其中排名第一的为智利的Escondida,2016年产能达127万吨金属量。

图1:

全球已探明铜资源分布

图2:

全球前15大铜矿产出国

表2017年全球铜矿产前二十矿山

1

Escondida

智

1,2

0.57

2

Grasberg

印度利尼西亚

70

%

0.82

3

Morenci

美

55

0%.27

墨国西哥

2

%

4

Buenavistadel

5

0.34

Cobre

秘

%

5

CerroVerdeII

0.39

鲁

%

6

Collahuasi

鲁智

0.80

7

Antamina

利秘

54

0%.84

7

LasBambas

鲁秘

54

0%.62

5

%

7

PolarDivision

俄鲁罗斯

4

1.11

智

5

%

1

ElTeniente

4

0.56

01

LosBronces

利智

34

0%.44

11

LosPelambres

利智

14

0%.51

2

利智

智

0

1

Chuquicamata

3

0%.48

3

利

5

1

RadomiroTomic

利智

3

0%.36

4

赞利比亚

3

1

Sentin

3

0%.72

1:

排名

矿山

国家设计产能(金属量千吨)

储量品位

BinghamCanyon

51

61

71

Kansanshi

Toromocho

8

1

9

2

OlympicDam

Mutanda

秘

澳大鲁利亚

刚果(金)

72

0%.52

0%.78

0%.45

0%.79

1%.47

相比海外的矿山,我国境内的铜矿山单体储量较小,品位较低,多以共伴生矿为

主,开采成本较高。

近几年为弥补资源困局,国内铜企加快了海外矿山收购步伐。

国内主要铜矿一览

2:

位置

储量(金属量万吨)

产

能名称

母公司

多龙矿集区

中

西藏阿里地区改则

>2000

未开

驱龙铜矿

西藏铝巨龙

县拉萨市墨竹工卡县

10

10万吨矿石采吨/天

玉龙铜矿

西部矿业

西藏吕都地区江达

县

366

5

0

一期3万金属吨/年,二期5-10万金属吨/年

甲玛铜矿

中国黄金

拉萨市墨竹工卡县

613.8

180万矿石吨/年

德兴铜矿

江

江西省德兴市

578.77

13万吨矿石吨/天

普朗铜矿

中铝铜、云

云南省香格里拉县

4

1250万矿石吨/年

雄村铜矿

铜金

西藏日喀则谢通门

8

393.2

1200万矿石吨/年

乌奴格吐山铜钼

中国川黄金

县内蒙古新巴尔虎右

2

6.97万金属吨/年

矿多宝山铜矿

紫

旗黑龙江黑河市嫩江

6

1

2.5万矿石吨/天

尼水县厅官铜矿

紫金金、金

县西藏尼水县

1377.35

不详

冬瓜山铜矿

川铜陵有色

安徽省铜陵市

1

0

1.3万矿石吨/天

SMM

表中国企业旗下海外铜矿山一览

3:

公司矿山国家品位2016年产能(金属量万

吨)

ELGaleno

秘

0.5

短期难投产

Sep

鲁

鲁老

%

0.8-3.5%

7.

五矿集团

GoldoennGrove

澳大挝利亚

0.78-3.4%

815.

Rosebery

澳大利亚

0.24%

202.

Kinsevere

刚果(金)

2.2-3.7%

189.

LasBambas

秘

0.68-0.72%

3037.

洛阳钼业

Northparkes

澳大鲁利亚

0.61%

032.

Ten

刚果(金)

2.6

2607.

铜陵有色集

米拉k多e项目

厄瓜多尔

0%.53%

2在1

团

白河铜钼矿

秘

0.63%

前期建开

紫金矿业

科卢韦齐

刚果鲁(金)

4

发在

卡莫阿

刚果(金)

2%.56%

前期建勘

Ruas

刚果(金)

2.3

探在

hi

Chibuluma

赞比亚

2%.6

产在

金川集团

South

Kinsenda

刚果(金)

%

4.8

产-

Musonoi

刚果(金)

2%.8

探

Lubembe

刚果(金)

%

2

矿-

中国有色

中色非洲

赞比亚

2%.55%

2.

卢安夏

赞比亚

600.

中冶集团

艾娜克铜矿

阿富汗

1.8

短期9难0投产

山达克铜金矿

巴基斯坦

0%.45%

1.

中铝公司

特罗莫克

秘

0.469%

3在1

鲁产

在中游冶炼环节,中国是当之无愧的产能龙头,全球排名前五的精炼铜厂家中有四家是中国的。

全球精炼铜产量前二十精炼厂

表

4:

排名

矿山

国家

中

产能(金属量千吨)

2

溪金

国中

06

3

川大

国中

56

4

B冶ir

国印

05

4

云南la铜

度中

0

5

0

贵

1

6

Antami

na

ChuquicamataRefinery

斯美

国智

4

64

54

Toyo/Niihama

OnsanRefineryI

Hambu

rEgl

2

1

3

1

4

1

Paso

LasVentanas

金川(防城港)

金

冠金

41

41

41

山东龙方

Sterlit圆eRefinery

翔光铜

CCR业Refinery

国德国美国智利中国中

141

04

0

4

0

4

0

4

另外,铜合金半成品产能方面,中国独占鳌头,占比达40%。

美国、西欧、亚洲

除中国)及大洋洲也占比较大。

图4:

全球铜合金半成品产能分布

1.2前期铜价低迷致使矿山建设放缓未来新增产能有限

铜价自11年至15年持续下降,行业亏损严重,导致该阶段矿山建设放缓。

考虑

到矿山建设周期较长,一般在3-5年左右,未来两年内全球铜矿新增供给有限。

图5:

LME铜价与铜企资本支出走势

公司公告

供应量最大的智利未来几年无新增产能,产量增量主要来自于技改。

同时最大矿山Escondida的罢工事件对其产量影响较大,2017年铜矿产量增加有限。

Grasberg受印尼出口许可及罢工问题的影响,产量有所下滑。

我们预计2017-2018年全球铜矿山新增总产能约121.7万吨(金属量),2018年新增约2.5%,总量增加大概在50万吨金属量左右。

表

2017-2018

年铜矿山新增产能

5:

铜矿项目

运营商

预计新增产能(金属量万吨/年)

预计投产时

Aktogay

KazMinerak

9

20

ChitaCoopper

NorilskNickel

6

17

20

Tominskoye

RussianCopper

6.

1270

Sungun

NationalIranianCopper

5.

17

20

Casciphe

ExeterResources

.1

17

20

TiaMaria

SouthernCopper

1

1

17

20

CobrePanama

FirstQuantum&Korea

23

1270

TsagaanSuvarga

Resource

MongolynAlt

72

1280

KolweziTailings

EurasianNaturalResource

.7

18

20

Canariaco

CandeteCopper

1

18

20

Solwara1

NautilusMinerals

28

1280

总

121

18

安泰科

计

6:

必和必拓

.4

嘉能可946

.5

未来投扩产计划

OlympicDam铜矿的产能在2021年提升至23万吨;同时

投入24.6亿美元将智利北部Spence铜矿的使用年限延K长atanga矿山复产,2018年产量约为15万吨,2019年产量约为30万吨。

419.6(前9个计划18年向CobrePanama项目再投资8.3亿美元,2019

月)年将投入1.1亿美元,该项目全面达产后,将实现年产

32

万吨铜,届时第一量子的总产量将超过90万吨/年。

智利国营1242(前9个月)计划对ElTeniente升级改造,对RadomiroTomic进行扩

南方铜业221.6(前9个计产。

划在6年时间内将其铜矿产量提高三分之二。

Tia

月)Maria

力120.6(前9个项投目资预5计3亿1美7元年进投行产,O新yu增To产lg能oi矿1扩2万建,吨地/年下。

矿预计2020

拓月)年投产,2027年实现每年50万吨以上铜产量。

自由港1238.3(前9个-

淡水河谷月33)0.4(前9个-

泰克资源月)209(前9个月)

安托法加斯

526.5(前9个

月)

LosPelambres项目如果2018年获批,2021年将开始投产,

公司公告互联网

2021

20

全球主要铜矿企业投扩产计划

2017年产量(金属

分地区来看,17年南北美洲产量均有所下滑,唯有独联体国家产量大幅度增长,增长约20%。

从2018年开始。

全球各地区的铜矿产量均有所恢复,主要增量仍来自于南美地区。

表全球铜矿产量及预测

7:

计地区

2016年产量(金属量千吨)

2017年产量预计(金属量千吨)

2018年产量预(金属量千吨)

非

1,9

1,8

2,1

北洲美

09

2,9

75

2,7

16

2,8

南洲美

83,63

82,51

82,57

东盟及洲大洋洲

25,01

24,40

20,81

亚洲(除东盟及独联

00

2,6

10

2,5

39

2,6

体)独联

29

6

42

8

11

8

体欧

59

欧洲其盟他国家

1848

38

合

203,3

194,9

215,0

变化率计(%)

65.830-9

48

2,5

%2.7%

近期铜陵有色与自由港就2018年铜精矿加工费达成协议,精炼铜冶炼费(TC/RC)为82.25美元/吨和8.225美分/磅,较2017年大幅下滑11.08%,铜加工费与矿石供

应量成正比,加工费下滑反映了矿石供应的收紧。

图6:

精炼铜冶炼费(TC/RC)价格走势

WIND

从精炼铜产能来看,随着近两年新增产能的逐步释放,未来增速有望降低。

同时随着新版排污许可证核发的逐步推进,中小型冶炼厂的环保压力与日俱增,偶发性减产有望部分对冲新增产能。

表8:

中国精炼铜2017-2018年产能投产情况

2017年新增冶炼厂新建精炼产能(金属量万吨)

广西南国铜业

3

瑞昌西矿铜业有限公司

02

中国黄金(三门峡)

01

葫芦岛宏跃集团

51

江铜富冶和鼎铜业

51

西矿青海铜业

01

2017年总计

01

2018年新增冶炼

新建精炼产能(0金属量万吨)

中铝东南铜业厂

4

山东烟台国润铜业

02

黑龙江紫金铜业

01

豫光金铅

01

灵宝黄金股份

01

山东恒邦股份

01

新疆五鑫铜业

01

2018年总计

01

SMM

表全球精炼铜产量及预测

9:

计地区

2016年产量

(金属量千吨)

2017年产量预计2018年产量预

(金属量千吨)(金属量千吨)

非

1,2

1,2

1,3

北洲美

24,90

10,99

16,99

洲

南洲美

31,51

34,00

39,71

东盟及洲大洋洲

19,90

04

1,0

14

1,1

亚洲(除东盟及独联

1812,6

1627,1

1328,6

体)独联

541

043

547

体欧

22,6

23,7

23,7

欧洲其盟他国家

17,40

13,31

18,11

合

2430,3

2039,6

2345,6

调计整

2339,3

2032,5

2249,1

变化率后(%)

23.90

%

83

1.0%

27.95

%

1.3禁止废七类进口精炼铜供给或受冲击

自13年以来,全球每年再生铜产量约为400万吨(金属量),占全球精炼铜总产量18%左右。

中国的再生铜产量接近200万吨(金属量),约占全球再生铜产量的50%。

中国再生铜占比远高于世界水平,10年接近40%,近几年有所下降,但也保持在25%

以上。

中国再生铜对进口依赖度极高,12年以前进口再生铜占再生铜总量的90%左

右,近年来有所下滑。

图7:

全球再生铜占比

WIND

图8:

我国再生铜占比

WIND

2018年开始废五金包括废电线、废电机马达,散装废五金(即所谓“废七类”)将禁止进口。

同时代理进口报关的方式将受到禁止,贸易商将失去进口废铜的资格。

2016年中国当年进口废杂铜总量335万吨(金属量),进口废杂铜平均含铜量为36.99%,进口废铜总金属量约123万吨(金属量)。

其中废七类的金属量约为30万吨(金属量)。

同时随着环保日益趋严,不排除未来禁令由“废七类”上升至“废六类”,“废六类”全年金属量达90万吨左右,一旦限制进口将对精铜供应造成较大冲击。

表废七类与六类

特征

10:

类别

六类废杂铜(海关编码7404000090)为自动进口许可,主要包括高品位的1#光亮

六线、

类2#铜、紫杂铜、黄杂铜等,其中高品位的紫铜和分类明确、杂质较少的黄杂铜可以

七被类直废接杂加铜工(利用海;关部编码分品7位4较04低00的00紫1杂0)铜属和于品限位制杂进乱口的许黄可杂废铜料则,需要要重进新口进此行类冶废料需要七获

类得相关批文,主要包括废旧线缆、废电机、废变压器、废铜铝水箱和废五金等,必

须经过拆解和分拣等再度加工处理才能被冶炼厂或铜加工厂使用。

我国自2006年左右铜消费量开始大增,铜资源的回收期约为15-20年,所以铜资源的回收高峰将在2021年左右开始。

短期内我国再生铜原料进口依赖度仍然较高,

废料进口限制对精炼铜供给冲击或将持续。

图10:

我国精炼铜消费量

图9:

我国再生铜进口占比

WIND

WIND

1.4铜价上涨加剧劳资纠纷铜矿干扰率或将保持高位

纵观南美铜矿开采历史,每逢铜价步入上涨周期,罢工及劳资纠纷发生的频率加剧,同时持续周期较长。

2006年铜价飞涨,Escondida铜矿工会工人要求提高工资和发放奖金,谈判陷入僵局,工人举行罢工。

2008年铜价再次处于高位,智利秘鲁几大矿山相继罢工以谋求更好的福利待遇。

2011年铜价攀升至历史新高度,必和必拓、自由港等矿业巨擘旗下矿山纷纷进行劳资谈判并最终罢工。

自2015

升级会员

升级会员