汽车行业总结及展望分析报告.docx

《汽车行业总结及展望分析报告.docx》由会员分享,可在线阅读,更多相关《汽车行业总结及展望分析报告.docx(23页珍藏版)》请在冰豆网上搜索。

汽车行业总结及展望分析报告

汽车行业2012年总结及2013年展望分析报告

一、2012年汽车市场回顾:

告别普涨普跌,分化明显

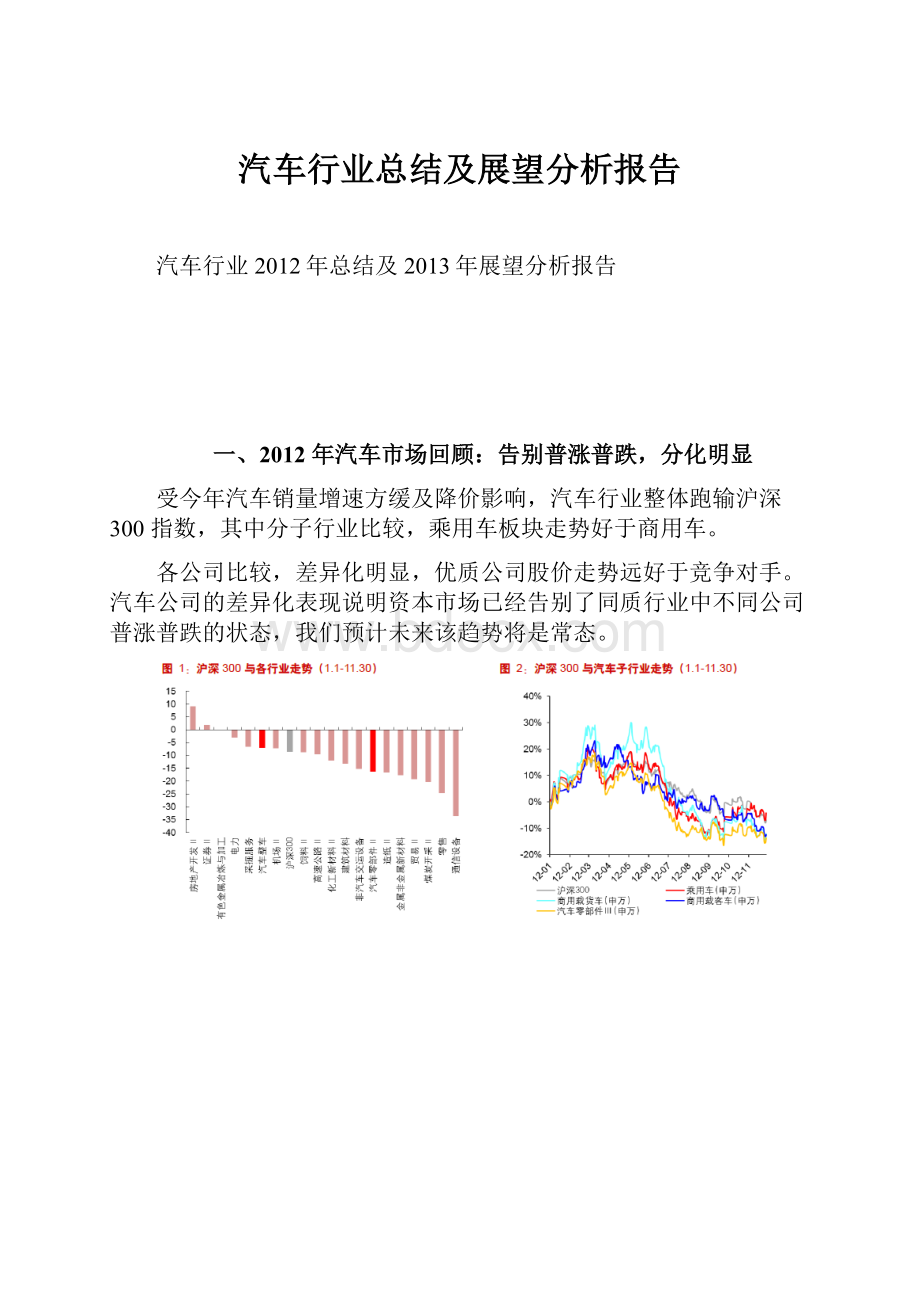

受今年汽车销量增速方缓及降价影响,汽车行业整体跑输沪深300指数,其中分子行业比较,乘用车板块走势好于商用车。

各公司比较,差异化明显,优质公司股价走势远好于竞争对手。

汽车公司的差异化表现说明资本市场已经告别了同质行业中不同公司普涨普跌的状态,我们预计未来该趋势将是常态。

二、国际比较:

强者恒强,应享受平均估值溢价

1、日韩优质车企市值远超竞争对手

本文中我们比较了日本和韩国车企,在其汽车行业发展阶段中,当行业处于高速成长期时,汽车公司差异化不大,汽车公司市值及股价表现差异不明显;但当行业处于稳定增长阶段时,则强者的竞争优势体现出来。

日本车企中丰田不论是销量、市场份额,还是EBIT值均远超过日产和本田,相应地其股价表现及市值也高于同行;韩国车企也发生了类似情况,现代市值远超过起亚市值。

2、A股优质汽车强势特征将逐步体现

从去年的策略报告中,我们就提出,当行业整体步入平稳增长阶段,销量增速稳定增长时,个体差异化将逐渐显现,竞争力强的优质公司股价走势将远强于其它同行。

今年汽车公司股价表现也充分体现了该特点,不仅弱周期子行业大中客中得到体现,如宇通和金龙股价走势差异较大;在周期性强的乘用车和重卡中也得到体现,如乘用车中今年长安和长城股价远跑赢大盘和行业指数,重卡中潍柴股价涨幅好于中国重汽。

我们预计,这种同一行业中个体的差异化将是长期趋势,优质公司未来股价走势将远好于竞争对手,且市场有望给予超出行业平均估值的估值水平。

三、城镇化刺激微型乘用车和商用车需求

我们认为,城镇化进程对汽车影响路径:

主要是刺激轻型车需求的释放,其中包括中低端乘用车和轻型商用车。

1、城镇化将促进自主乘用车市场份额提升

我们在前期行业策略报告中专门分析:

汽车进入家庭分两个阶段,第一阶段需求释放主要在一线、二线城市,其消费群体决定了中高档车是主要受益者;第二阶段需求释放主要将在三、四、五线城市,其消费群体决定了性价比具有优势中低档车是主要受益者,而自主品牌车企主要是生产此类车型。

现阶段就是轿车进入家庭的第二阶段,而城镇化将推进自主品牌市场份额的提升,随着人均收入不断提高,而车价逐年下降,中西部城市及四、五、线城市R值将逐渐达到需求释放的临界值,将导致自主品牌市场份额提升。

2、城镇化将促进轻型商用车需求回升

我们认为,城镇化进程对汽车而言,不仅有利于性价比高的中低端乘用车消费需求提升,对偏投资属性的商用车而言,同样利于轻型商用车,如轻卡、微卡需求的提升。

我们对轻卡需求区域进行分析,发现轻卡需求也呈现明显的区域转移,即从东部区域逐步向中西部转移,东部城市市场份额逐年下降,而中西部区域市场份额逐年上升。

我们预计,城镇化进程将加速轻型车需求的区域转移,加速轻卡、微卡需求的释放。

另外,从历年轻卡销量增速比较,轻卡与重卡比较,虽然也有投资品属性,但其属性弱于重卡,从09年汽车下乡政策出台后,09-10年轻卡连续2年均呈现20%以上增长,但这两年透支后,11-12年连续2年下降。

我们预计,若2013年经济复苏,则轻卡行业销量增速有望恢复正增长,不排除增速好于市场预期的可能。

四、预计2013年整体将好于2012年

1、轿车:

自主品牌渡过最困难期,继续寻找成长+优质

汽车行业盈利情况仍由供需决定,我们认为,2013年乘用车与2012年比较,整体形势将好于2012年。

我们预计2013年轿车销量增速在8.5%左右,销量增速仍与经济复苏程度相关。

2012年乘用车公司股价表现较好的长安和长城,其代表性特征是成长;我们预计,2013年乘用车将表现为成长+优质,具有成长特性的:

江淮汽车+长安汽车;优质特性的:

上汽集团+长城汽车。

(1)自主品牌已渡过最困难时期

我们认为,自主品牌在经历连续2年市场份额下滑后,凭借研发投入、产品质量改进、性价比优势,在经济底部复苏时,市场份额有望恢复性增长;自主品牌已渡过最困难时期,若经济底部复苏,自主品牌需求有望好于市场预期。

①外围环境不同将导致不同档次轿车需求渐进企稳

我们在今年汽车行业中期策略报告中,分析:

经济景气与乘用车需求高度相关。

我们认为,若经济从高位回落,则最先受影响的是对价格敏感的低端消费者,从而中低端乘用车需求将受到影响;若经济从底部回升,对价格敏感的低端消费者预期收入将提升,将加大消费需求,从而推动中低端乘用车需求的增长。

从2005-2012年经济周期也能看出,受08年经济下行影响,自主品牌车企销量市场份额在08年达到2005年-2010年低点,之后在09年经济刺激政策下,市场份额逐步回升,但从2011年开始受经济影响再次步入下降通道,直到2012年3季度达到市场份额的最低点。

2012年8月自主品牌车企市场份额创近几年月度新低,但从2012年9月开始,连续3个月时间自主品牌市场份额持续回升。

我们认为,自主品牌需求回升并非是日系车需求下降所致(因为日系车消费群体与自主品牌重叠较小),更多是因为自主品牌自身的恢复性增长及三、四线城市购买力的释放。

我们预计,若2013年宏观经济底部回升,则中低端乘用车需求也将底部回升,从而自主品牌车企将受益;当然,若宏观经济回升不明显,则也将影响中低端乘用车需求回升程度。

②自主品牌自身产品品质提高

自主品牌乘用车由于起步晚,产品品牌、质量、技术等均远落后于合资车企。

随着经验积累及规模逐步提升,自主品牌车企研发水平及产品质量均有显著改善。

如关键零部件配套比较,自主品牌乘用车以前主要是以配手动变速箱为主,而现阶段自动档变速箱已经研发出来。

另外,自主品牌车企在新能源汽车方面也走在前列,如长安混合动力轿车、比亚迪纯电动轿车等。

自主品牌车企每年在研发上投入基本上占收入比重超过3%,我们预计,随着产品质量不断提升,性价比优势将促进自主品牌车企销量市场份额逐步回升。

(2)产能增速放缓,自主增速低于合资增速

受2009年汽车消费政策刺激,车企从2010年开始扩张,特别是自主品牌,2010-2011年产能增速均远高于行业整体增速。

在需求向下、产能扩张情况下,自主品牌车企盈利近两年持续调整,自主品牌产能利用率低于平均水平。

正因为如此,自主车企放慢了扩张步伐,2011年产能增速达到高点后,2012年产能扩张速度开始向下,经测算,我们预计2013年产能增速在9.8%左右。

合资品牌车企近几年需求向好,各主要车企均在扩产,预计2012年产能增速在21%左右,预计2013年产能增速在14.5%左右。

综合而言,2013年乘用车整体产能增速环比下降,其中自主车企产能增速大幅度下降。

(3)供求相对平衡将导致2013年车价平稳

今年上半年乘用车价格大幅下降,特别是进口车和豪华车车价下降幅度较大,究其原因主要是,年初厂家对12年经济形势乐观,对汽车需求看好,导致计划排产高,而一旦经济下行,则出现需求低于供给,厂商压库给经销商,经销商大幅促销。

今年年底,大部分合资和自主车企对13年经济相对谨慎,排产计划相应地谨慎。

上海通用日前公开披露,2013年计划销量目标为145万辆,12年138万辆,增长率仅为5%左右。

我们所跟踪了解的部分合资车企,如上海大众、广汽集团等对13年均相对谨慎;我们预计,车企的相对谨慎将有利于2013年车市价格的平稳,进而也有助于乘用车需求的回升及盈利的提高。

2、大中客:

2013年公交、新能源、校车是看点

(1)大中客车:

2012年已经体现后周期性

部分投资者认为,大中客车具有后周期性,且预计后周期性将在2013年体现。

我们与市场不同观点是,我们认为从大中客车属性看,确实具有后周期性,但我们认为其后周期性在2012年开始已经在体现,且已基本结束。

今年1-10月大中客车销量同比增长7.1%,高于汽车行业整体销量增速;但若不考虑校车需求(今年是校车需求的始年,需求量较高),则1-10月大中客车销量同比下降11.14%,其实大中客车需求也受到经济下行的影响,只是今年新增了校车需求,抑制了整体需求的下滑。

(2)公交、新能源、校车将导致2013年行业继续增长

今年1-10月大中客车销量同比增长7.1%,预计全年增长8%左右。

今年销量增长主要来源于校车需求的增加,预计公交客车销量全年基本持平。

我们预计2013年大中客车仍将实现稳定增长,主要增长点将来源于以下三点;一是,公交客车更新:

2012年受经济下滑及政府换届影响,部分城市推迟更新公交客车;为达到节能环保目标,必须对未达到排放标准的公交客车进行更新;二是,新能源客车的快速更新:

我们预计2013年将进入新能源客车快速更新期,其中混合动力和纯电动公交客车将成为主流,预计龙头客车企业新能源客车订单有望实现倍增;三是,校车新增需求:

1-10月校车销量为2.2万辆,比重为16.9%,预计全年接近3万辆。

预计2013年校车整体销量将增长30%左右,预计龙头公司宇通校车13年有望增长30%以上。

综上,我们预计2013年大中客车需求仍将稳定增长,全年销量增速在8%左右。

(3)龙头公司竞争优势将继续加强

今年1-10月宇通客车销量同比增长12%,而三龙合计销量增长5.7%,其中除大金龙增速在10%以上外,苏金龙和小金龙销量增速均较低。

我们预计,随着宇通产能扩张及竞争优势继续扩大,公司未来市场份额将继续提升。

预计2013年宇通销量有望增长20%以上,增速将远超行业平均水平及竞争对手。

3、重卡:

预计2013年需求恢复性增长

(1)受经济影响2012年重卡需求大幅下滑

重卡是强周期行业,与固定资产投资、地产新开工等相关度较高。

受今年经济下行、投资增速放缓及地产新开工持续走低影响,1-11月重卡销量58.3万辆,同比下降30%,预计3季度是全年低点,4季度重卡需求缓慢回升,预计环比增长9%左右;预计全年重卡销量62万辆左右,同比下降29%。

(2)需求改善预计有望在2Q13年体现

重卡需求分为更新需求和新增需求,正常情况下,若宏观经济处于平稳态势,重卡无大的政策法规政策出台,则更新需求将对重卡年需求起到决定作用;若宏观经济波动,则新增需求影响作用将更大。

我们对2013年重卡需求测算的前提假设条件是:

2013年宏观经济平稳增长,投资增速平稳。

测算一:

重卡更新需求的测算:

假设重卡按3-4年更新周期计算,13年重卡更新将主要来源于2011年新增重卡销量,考虑2008-2010年重卡年销量(08-2010年销量分别为54万辆、63万辆、101万辆)及更新率,假设有60万辆需要更新,从重卡属性考虑,其中物流车更新率将高于工程车,则我们预计约有45万辆重卡更新将在2013年体现。

测算二:

重卡新增需求测算:

我们测算的模型中,分别考虑重卡保有量与公路货运量、重卡保有量与固定资产投资等相关性,经模拟测算2013年新增重卡销量为25万辆,其中工程类重卡新增需求约为15万辆,物流类重卡新增需求约为9万辆。

综上考虑,重卡更新需求和新增需求,则预计2013年重卡销量约为69万辆左右,同比增长11%左右。

由于基数原因,预计1Q2013年重卡销量同比增速仍将遇到压力,若2013年7月1日执行国四标准,宏观经济复苏,则2Q2013年重卡需求有望改善。

综上,2013年经济复苏程度决定了重卡销量增速的斜率,其中固定资产投资增速及地产新开工增速、国4标放标准执行时间等将均使得重卡需求增速斜率存在较大不确定性。

4、零部件:

继续关注细分领域龙头公司

今年以来,与合资车企具有稳定配套关系的车企业绩增长确定性较强,且国内市场份额及出口比重持续提升。

我们认为,未来零部件车企主要投资机会来自于:

一是,已经成为合资车企一级供应商,与整车企业保持稳定配套关系,业绩确定性增长的公司;二是,细分领域的龙头公司,虽然汽车零部件在规模、技术上等与国际同行业存在差距,但凭借性价比优势,零部件在国际上仍具有比较优势,看好逐年提高出口比重的公司。

零部件车企看好精锻科技、华域汽车。

5、经销商:

2013年有望走出低谷

今年经销商压力高于整车压力,汽车市场需求放缓和促销加剧带来经销商利润压力。

经销商整体收入和利润增速呈现逐季下滑,3季度达到全年低点。

整车需求下降,导致经销商库存前3季度逐季增加。

从存货占比指标还是存货周转速度指标看来,3季度经销商存货水平仍在恶化。

3季度存货占总资产比重环比上升3个百分点至29%,经销商存货周转天数较上季度延长5天至58天。

库存资金占压对经销商的压力也很大,从可比口径来看,受库存持续高位影响,3季度经营现金延续净流出趋势,且流出量大幅上升,经销商现金压力依然很大。

我们预计2012年是经销商压力较大的一年,2013年随着整车企业排产谨慎、经济逐步复苏,经销商企业有望走出低谷。

五、行业盈利底部企稳

1、行业盈利能力今年9月已开始复苏

受需求向下及降价影响,今年5月开始整车毛利率和利润率逐月环比下降,到8月下降至全年低点,分别为22.7%和9.3%,但受乘用车需求回升及价格企稳影响,9月整车毛利率和利润率掉头向上。

由于自主品牌需求回升及非日系市场份额提升,预计11、12月乘用车需求将继续向上,预计盈利能力仍将保持环比向上。

2、预计2013年整车销量增速将好于2012年

我们预测2013年汽车整体将好于2012年,预计2012年行业销量增速为4%左右,预计13年销量增速为8.7%左右,看好的子行业:

SUV、轿车、大中客、轻卡。

今年受降价影响,2季度整车虽然收入同比增长6.3%,但利润不增反减,同比下降5.9%;3季度收入和利润同增,且利润增速高于收入增速,我们分析主要原因是9月乘用车需求好于预期,且结构向好。

受需求向好影响,预计今年4季度乘用车收入和利润仍将同比双增。

若2013年经济底部复苏,在复苏前期,影响汽车行业的原材料成本如钢铁、化工等价格预计将维持在平稳位置,若乘用车需求好于预期,则规模效应有望导致行业盈利增速好于销量增速。

六、主要投资风险

宏观经济复苏程度低于预期,消费者收入预期下降导致汽车需求低于预期。

若2013年宏观经济复苏低于预期,消费者推迟购车,则将影响乘用车车需求,进而影响行业整体盈利能力。

投资增速低于预期,则将影响重卡需求。

若2013年固定资产投资增速低于预期或者房地产新开工增速继续下行,则将抑制重卡需求的复苏。

原材料成本上升影响。

若钢铁、石油等原材料价格反弹,则将影响行业盈利能力。

七、主要投资策略

1、估值已基本国际化

截至到11月30日,A股汽车整体估值与其它行业比较,汽车整体估值仍偏低。

与H股汽车公司估值比较,A股汽车公司估值已基本国际化,且部分优质公司估值已经低于H股估值水平,如上汽、宇通等公司估值水平还低于H股估值。

2、2013年行业板AQ块估值中枢有望上移

尽管10月以来,部分乘用车公司股价跑赢指数,但汽车整体估值水平仍具有安全边际。

不管是从PE还是PB角度,目前汽车整体估值均处于历史低位。

若未来经济复苏,汽车需求好转幅度好于预期,则伴随行业销量回暖,盈利逐步复苏,2013年行业板块的估值中枢有望上移。

3、主要投资策略

从投资策略上,我们认为2013年关键词为:

成长+优质+重组

其一,业绩成长标的推荐:

长安汽车、江淮汽车;经销商可考虑国机汽车;

其二,优质标的推荐:

上汽集团、宇通客车、长城汽车、华域汽车、精锻科技;

其三,建议关注有重组预期的公司:

金龙汽车、一汽轿车、一汽夏利;

另外,我们预计,重卡若强劲复苏,建议关注:

福田汽车、潍柴动力、威孚高科。

(1)长安汽车:

福特SUV销量是股价催化剂

公司业绩2013年具有成长性。

新福克斯凭借良好的性价优势,12年销量继续环比向上,即将上市的两款SUV车型翼虎和翼博将明显提升2013年长安福特销量及盈利水平。

重庆本部单月销量实现大幅增长,产品结构继续上移。

公司业绩向上弹性较高,我们仍然认为公司是2013年乘用车企业中的优选投资标的。

2013年预计新老福克斯及SUV将大幅提升长福马销量和盈利。

今年1-10月福克斯销量22.11万辆,1-10月长福马累计销量38.45万辆,同比增长13.8%。

预计4季度随着销量继续提升,长安福特4季度销量及单季盈利均将环比增长。

随着2013年两款SUV翼虎和翼博上市销售,预计2013年长安福特销量及业绩仍将保持高速增长。

预计公司2012-2014年每股收益分别为0.26、0.63、0.81元,根据可比公司平均估值水平,考虑公司未来3年业绩增长弹性较高,给予13年PE10倍估值,目标价6.3元,维持买入评级。

(2)江淮汽车:

城镇化的受益者,业绩具向上弹性

瑞风S5将是2013年看点。

2013年1季度公司将推出SUV瑞风S5,该车主要配置2.0T发动机,现阶段正是SUV需求的上升期,市场目前对该车销量预期不高,若该车得到市场认可,则有望超市场预期,进而将提升公司13年业绩。

瑞风2代将成亮点,瑞风产品结构有望提升。

公司盈利主要依靠需求相对稳定的轻卡和MPV瑞风,其中瑞风2代自今年上市销售以来,销量处于爬坡阶段,11月瑞风2代销量超出1000辆,比重达到20%以上。

以高端配置进入高端商务用车市场,若13年月销量能稳定在1000辆左右,则未来毛利贡献增速将超过销量增速。

轻卡需求有望2013年好转。

受经济下滑及公司轻卡产品结构调整影响,12年轻卡预计销量在20万辆左右,同比下降10%左右。

随着产品结构调整完成及13年经济企稳,预计公司轻卡销量有望同比增长15%以上,13年轻卡有望是公司业绩增长来源之一。

(3)宇通客车:

优质特性逐年加强

公司仍是2013年汽车股优选配置标的。

我们认为考虑2013年汽车行业投资机会,大中客车行业整体销量仍有望实现同比增长,公司作为龙头企业,竞争优势将继续提高,依靠技术及品牌溢价能力,预计市场份额将进一步向行业龙头集中,公司业绩增长确定性强,估值具较强安全边际,2013年公司仍是汽车股中优选配置标的。

2013年公交、新能源客车、校车是业绩增长点。

公司1-11月销量4.43万辆,同比增长11%,大客销量2万辆,同比增长13.4%。

预计公路及公交客车需求将陆续在11、12月和13年1月释放,我们看好13年公交、新能源客车及校车需求的增长,公司在产能扩张后,市场份额将继续提升,2013年仍将实现量利齐升。

(4)上汽集团:

业绩稳定增长,估值应享受行业溢价

预计上海大众和上海通用仍是盈利增长的主要贡献者。

1-9月上海大众实现销量94.92万辆,同比增长10.4%,新帕萨特和途观成为销量提升主要贡献者,毛利率高的车型比重提高导致上海大众盈利超出销量增速,其盈利同比增长20%以上。

1-9月上海通用销量101.8万辆,同比增长9.8%,由于盈利高的车型比重下降及降价促销导致量增利减,上海通用净利润同比个位数下降。

随着新桑塔纳推出及途观持续热销,预计2013年上海大众仍将实现量利齐升;上海通用2013年有望保持平稳。

通用五菱盈利稳定增长,自主品牌有望减亏。

1-9月通用五菱实现量利齐增,实现销量108万辆,同比增长13.3%,盈利同比增长15%以上。

受自主品牌整体需求向下影响,自主乘用车虽销量同比增长12%,但毛利率同比下滑0.4个百分点,3季度盈利能力有所改善,单季毛利率同比提升1.3个百分点,1-9月累计亏损幅度同比减少。

预计2013年通用五菱销量和盈利继续保持稳定增长,自主品牌有望减亏。

(5)国机汽车:

已过最困难时期,趋势向上

国内唯一的多品牌进口汽车综合贸易服务商。

公司拥有雄厚的资金实力和集团背景,形成了稳定的合作伙伴和客户群。

采取批发+零售的模式扩大销售规模、降低费用,通过中高端品牌实现差异化,竞争,已初步形成较为完善的汽车全链条服务体系,目前市场占有率达到13.1%。

汽车批发贸易和零售业务是公司主要收入和利润来源。

在进口批发领域,公司已与通用、克莱斯勒、大众、福特先后合作,目前已覆盖的品牌包括进口大众、克莱斯勒、JEEP、道奇、捷豹、路虎、别克、福特等,公司独家代理进口大众,克莱斯勒、JEEP、福特的批发。

汽车批发业务收入比重达到90%左右,批发业务盈利能力较低,毛利率在2.1%左右,但相对平稳,批发业务毛利润比重低于收入比重,毛利润比重为63%左右。

公司通过进口汽车批发业务推动零售业务,截至2011年底,公司已拥有控股和参股的4S店共32家,区域由京津唐地区逐步向长三角、内蒙、成都扩张。

汽车零售业务收入比重为8%,但因其毛利率高于批发业务,零售业务毛利润比重为21%。

批发+零售模式助推多元化发展。

汽车销售低速增长期,公司注重市场趋势研判、深化和跨国公司合作,如福特新车型引进与金融服务项目、进入马来西亚市场等。

向服务商的转变战略促使单店盈利能力提升,租赁、改装及二手车业务进展顺利,未来多元化业务业绩贡献同比增速有望超越公司主业。

(6)福田汽车:

受益城镇化、重卡复苏

公司是商用车龙头企业。

公司主营轻卡、重卡,其销量规模是商用车最大的公司。

短期内,由于受经济下行及投资增速下滑,重卡需求下降,影响了12年业绩增速;但若13年经济回升及投资增速触底向上,则公司轻卡、重卡销量有望快速回升,公司业绩向上弹性较大。

另外,在福田康明斯发动机逐步达产及福田戴姆勒合资公司投产后,公司产业链将逐渐完善,从而公司整车盈利能力有望提高。

若13年经济回升,公司重卡需求将回暖。

公司重卡销量在行业内位居第三,重卡产品线逐步完善,目前向中高端延伸。

今年重卡行业受固定资产投资增速下降及经济增速向下影响,重卡同比下降29%,公司重卡销量也同样受影响,若2013年经济回升,则预计重卡行业需求将回暖,公司重卡盈利贡献有望回升,且经济好转,重卡整车弹性将高于零部件弹性。

轻卡市场份额位居行业第一。

受汽车下乡刺激政策退出影响,今年轻卡行业销量继续下降,若经济回升,轻卡需求也有望回暖,且轻卡毛利率对成本敏感性较高,由于公司轻卡销量规模大,轻卡将受益于钢铁等原材料成本下降,预计13年轻卡毛利率有望稳步回升。

升级会员

升级会员