关于发布度进料加工贸易手册核销业务操作指南doc.docx

《关于发布度进料加工贸易手册核销业务操作指南doc.docx》由会员分享,可在线阅读,更多相关《关于发布度进料加工贸易手册核销业务操作指南doc.docx(11页珍藏版)》请在冰豆网上搜索。

关于发布度进料加工贸易手册核销业务操作指南doc

2013年度进料加工贸易手册核销业务操作指南

生产企业应特别注意:

进料加工手册申报核销之后,所有参与核销的手册对应的出口货物不得再进行免抵退申报。

手册核销申报一般应在月度免抵退申报审核完成后进行。

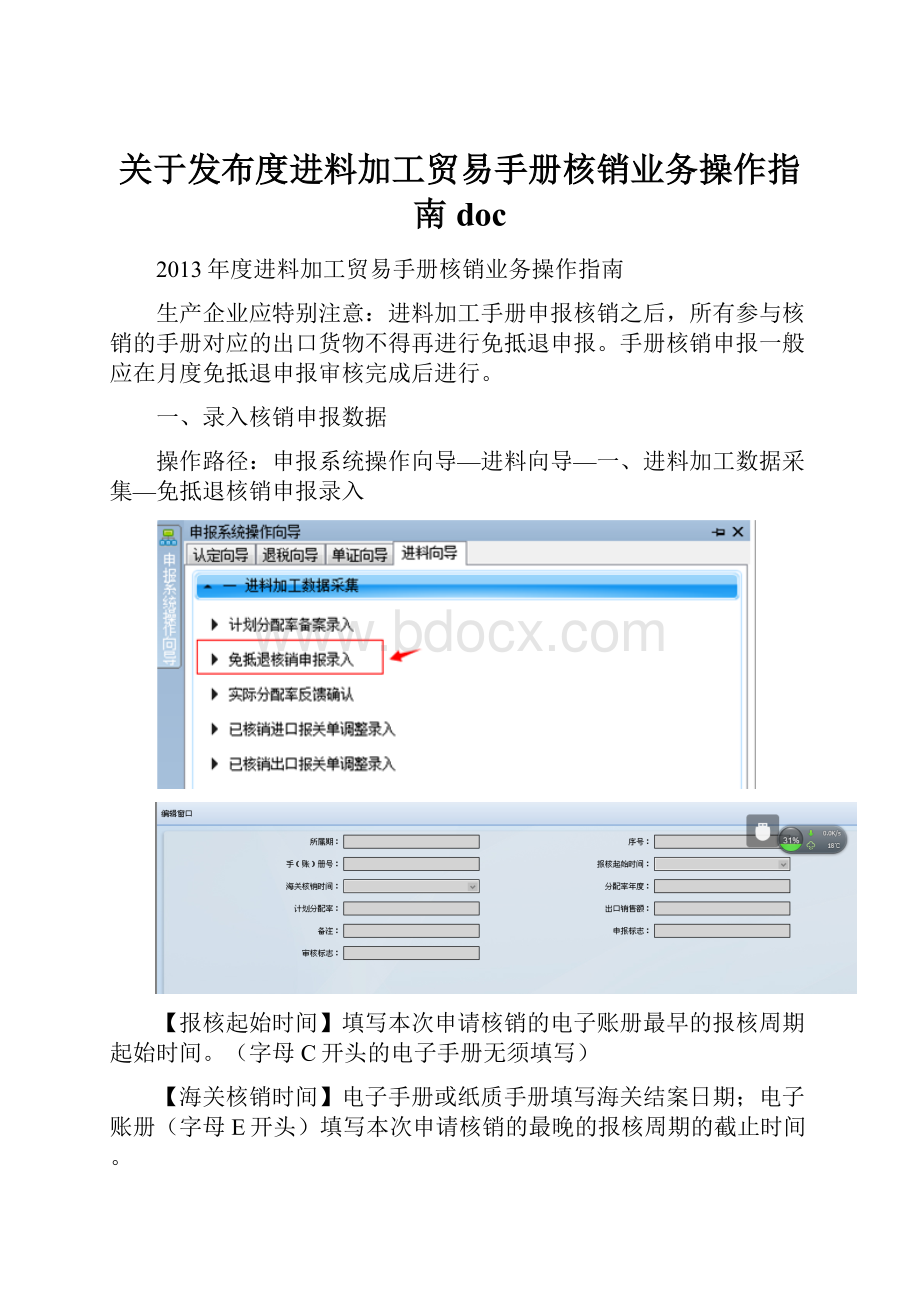

一、录入核销申报数据

操作路径:

申报系统操作向导—进料向导—一、进料加工数据采集—免抵退核销申报录入

【报核起始时间】填写本次申请核销的电子账册最早的报核周期起始时间。

(字母C开头的电子手册无须填写)

【海关核销时间】电子手册或纸质手册填写海关结案日期;电子账册(字母E开头)填写本次申请核销的最晚的报核周期的截止时间。

【分配率年度】填写对应的计划分配率的备案年度。

【计划分配率】填写上年度计划分配率。

【出口销售额】填写企业使用计划分配率计算免抵退税的进料加工出口货物的FOB价。

分配率年度,计划分配率,出口销售额:

一般根据企业历史申报数据自动生成。

注意事项:

1、逐份手册进行核销数据录入。

其中,进料加工手册项需录入上年度海关核销的全部进料加工登记手册、账册编号(纸质或电子手册号通常以C开头,电子账册号通常以E开头)。

2、进料加工手册实行年度核销政策,一年只核销一次,时间是每年的一月到四月,上一年度在海关所有核销的手(账)册号必须全部录入。

3、报完正常退税,再申报手册核销,否则系统会报错。

核销申报应在月度免抵退申报完成后进行,核销申报所属期应与最近一次已完成的免抵退税申报所属期一致。

如企业已经完成201402的免抵退申报,但是尚未完成201403的申报,此时做进料加工核销,申报年月应该是201402。

二、生成核销申报电子数据

操作路径:

申报系统操作向导—进料向导—生成进料加工申报—二、生成进料加工数据

注意事项:

1、生成进料加工数据:

所属期填核销申报所属期。

2、生成进料加工数据的时候提示:

该所属期已经申报。

如果申报数据有问题需要调整申报,可以通过“向导—进料加工反馈接收—撤销进料加工数据”撤销申报后重复上述步骤。

三、打印《申报表》

操作路径:

申报系统操作向导—进料向导—三、打印进料加工报表,选择“进料加工业务免抵退税核销申报表”进行打印

注意事项:

生成申报正式文件并通过申报系统上报电子数据后,生产企业持系统打印的加盖公章的《生产企业进料加工业务免抵退税核销申报表》,向第十九税务所申请核销。

年度进料加工核销申报请务必于今年4月20日前完成,避免影响企业正常退税业务。

四、对主管税务机关反馈的进料加工实际分配率进行核对

主管税务机关受理核销申请后,审核确认并生成《进料加工手(账)册实际分配率反馈表》,交企业确认。

出口企业收到主管税务机关反馈的《分配率反馈表》及电子数据后,应及时根据进料加工手(账)册实际发生的进出口情况对反馈表中手(账)册实际分配率进行核对。

经核对相符的,企业应对该手(账)册进行确认;核对不相符的,企业应提供该手(账)册的实际进出口情况。

核对完成后,企业应在《实际分配率反馈表》中填写确认意见及需要补充的内容,加盖公章后交主管税务机关。

具体操作如下:

(一)获取税务相关反馈后,读入反馈信息

税务机反馈信息接收:

直接选择税局反馈的压缩文件,做税务机关反馈信息接收。

操作路径:

申报系统操作向导—进料向导—四、进料加工反馈接收—税务机关反馈信息接收(读入);通过“进料向导—进料加工反馈接收—撤销进料加工数据”撤销进料加工申报。

将从主管税务部门取得的《实际分配率反馈表》电子数据读入到申报系统。

(二)进料加工核销实际分配率结果核对

对税务机关反馈的《实际分配率反馈表》的内容进行核实,主要核实实际分配率是否与企业实际情况是否相符。

核对结果分为核对相符与核对不符两种情况,分别进行处理。

具体操作路径如下:

(1)如果税务机关反馈的实际分配率与企业实际核对不符的,如税务机关反馈的外部数据缺失、数据不正确或属于特殊业务类型(间接进出口、客供辅料等情况)的,企业应按照手(账)册的实际进出口情况进行调整,调整金额按实际正确数与反馈数据的差额录入。

a.进入申报系统“申报系统操作向导→进料向导→四、进料加工反馈接收→撤销进料加工数据”,撤销已申报的进料加工核销数据。

b.进入申报系统“申报系统操作向导→进料向导→四、进料加工反馈接收→税务机关反馈信息接收”,企业将从主管税务部门取得的加工贸易正常报关单、电子账册(手册)核销数据读入到申报系统。

c.分别进入申报系统“申报系统操作向导→进料向导→五、进料加工反馈查询→手(账)册核销信息查询”及“申报系统操作向导→进料向导→五、进料加工反馈查询→核销报关单明细查询”,查询主管税务机关反馈的海关联网监管加工贸易电子数据的明细内容,并与企业进料加工手(账)册实际发生的进出口情况进行核对。

对主管税务机关反馈数据存在缺失或与纸质报关单不一致的,企业应及时向报关海关申请查询。

d.分别进入“申报系统操作向导→进料向导→一、进料加工数据采集→已核销进口报关单调整录入”和“申报系统操作向导→进料向导→已核销出口报关单调整录入”,录入核销调整申报数据。

根据手(账)册实际发生的进出口情况,逐笔将与主管税务机关反馈数据缺失或不一致的情况进行补录和调整。

调整数据录入过程中,对海关加工贸易电子信息存在错误的,调整金额按实际正确数与反馈数据的差额录入。

e.进入“申报系统操作向导→进料向导→一、进料加工数据采集→实际分配率反馈确认”,选择对应手(账)册明细数据,点击“修改”按钮,在“企业确认意见”栏中填写“BF”,并对其他数据进行修改。

f.生成进料加工申报(向导第二步):

生成进料加工数据;

打印进料加工报表(向导第三步):

打印进料加工报表(《实际分配率反馈表》、《已核销手(账)册海关数据调整报告表(进口报关单/出口报关单)》)。

注意事项:

对反馈的数据缺失或与纸质报关单不一致的,企业应及时向报关海关申请查询,并根据该手(账)册实际发生的进出口情况将缺失或不一致的数据填写《已核销手(账)册海关数据调整报告表(进口报关单/出口报关单)》,加盖公章后报送至主管税务机关,同时附送电子数据、相关报关单原件、向报关海关查询情况的书面说明(要求盖有海关相关印章)。

(企业确认实际分配率核对进口数据时,应根据海关进口数据与企业实际进口数据进行核对,如有异议,可对进口数据进行申报修改;企业确认实际分配率核对出口数据时,应根据海关出口数据与申报出口数据(包括报关单份数及出口额)进行核对。

出口报关单条数存在不符、已申报出口金额与海关出口金额不符,都需向退税所作书面说明,说明相关产生原因。

)

主管税务机关应将企业报送的《调整报告表》电子数据读入出口退税审核系统,重新计算生成《实际分配率反馈表》,连同电子数据反馈给企业再次确认,企业应按上述操作流程重复进行进料加工手(账)册实际进出口情况对反馈表中手(账)册实际分配率核对、调整工作,直至税务机关反馈的进料加工手(账)册与企业实际情况全部相符为止。

(2)反馈的进料加工手(账)册实际分配率与企业实际核对相符,企业应对该手(账)册进行确认。

操作路径:

在申报系统中通过“申报系统操作向导→进料向导→一、进料加工数据采集→实际分配率反馈确认”,选择手(账)册明细数据,点击“修改”按钮,点击“确认意见”按钮,在“企业确认意见”栏中填写“XF”。

(可批量确认)

之后,生成进料加工申报(向导第二步):

生成进料加工数据;

打印进料加工报表(向导第三步):

打印进料加工报表(《实际分配率反馈表》)。

注意事项:

如果相符,企业不用再次提交电子数据,只要打印出进料加工手(账)册实际分配率反馈表,盖章签字交给税务机关就可以。

(三)出口企业对进料加工核销数据的最终确认及后继处理

在企业对手(账)册的实际分配率最终确认后,主管税务机关按照企业确认的实际分配率对进料加工业务进行核销,并将《生产企业进料加工业务免抵退税核销表》及电子数据反馈企业。

出口企业取得主管税务机关的最终反馈数据后,应通过“申报系统操作向导→进料向导→四、进料加工反馈接收→税务机关反馈信息接收”将反馈数据读入申报系统,用以最终确认上年度已核销手(账)册综合实际分配率(同时自动作为当年度进料加工计划分配率)各进料加工业务两个抵减额(不得免征和抵扣税额抵减额、免抵退税抵减额免)的调整额。

生产企业在进料加工核销次月进行免抵退税申报时,申报系统根据企业确认的当年度进料加工计划分配率和进料加工业务两个抵减额的调整额,计算进料加工免税证明的数额。

五、其他注意事项

1、出口企业进料加工业务核销申报应在4月20日之前完成,一个年度只能申报一次核销。

2、出口企业进料加工核销申请经税务机关审核确认后,税务机关不再受理已核销手(账)册项下上一年度进料加工出口货物的免抵退税申报。

3、出口企业4月20日之后仍未申请核销的,该企业的出口退(免)税业务(一般贸易或其他方式出口的货物劳务),主管税务机关暂不办理,待其申请核销后,方可办理。

4、必须将2013年海关已核销税务未核销的手册全部申请核销,同时申报核销的手册对应的出口报关单,必须免抵退税申报全部结束。

其中:

E账册(电子账册)以核销周期时间段的截止日期为准

C手册(纸质、电子手册)以海关结案日期为准。

5、电子账册的账册开始时间和结束时间,应与海关核销段周期保持一致。

6、本次无手册核销申报的企业,仍按2013年年度计划分配率进行退免税申报。

7、出口企业进料加工核销的审核,原则上以海关传递来的加工贸易电子信息为准,海关加工贸易电子信息有误或缺失的,出口企业可以通过已核销出口报关单/进口报关单调整报告表对有误或缺失的海关加工贸易电子信息进行调整后,将调整数据报送主管税务机关,经主管税务机关确认的调整报告表电子信息与海关加工贸易电子信息合并一起参加进料加工核销的审核计算。

六、核销需要提供的资料

1、海关进料加工手册结案通知书复印件;

2、《生产企业进料加工业务免抵退税核销申报表》、《进料加工手(账)册实际分配率反馈表》等进料加工核销申报电子数据及相关对应申报表(需盖有企业公章);

3、《已核销手(账)册海关数据调整报告表(进口报关单/出口报关单)》及相关报关单复印件、调整原因情况说明、向报关海关查询情况的书面说明(有调整的企业填写,要求盖有海关相关印章)

4、有客供辅料手册核销,需提供所有进口料件复印件。

5、电子账册的料件结转,期初转入金额和期末转出金额的计算表。

(E账册企业填写);

7、税务部门要求提供的其它资料

七、企业留存备查资料

1、核销手册下所有进口报关单

2、核销手册下所有出口报关单及开具的出口发票

3、海关补征税关税、进口增值税税单、征税联系单

4、其他与该手册的相关资料

升级会员

升级会员