基于EVA的中石化企业价值评估.docx

《基于EVA的中石化企业价值评估.docx》由会员分享,可在线阅读,更多相关《基于EVA的中石化企业价值评估.docx(33页珍藏版)》请在冰豆网上搜索。

基于EVA的中石化企业价值评估

基于EVA的中石化企业价值评估

摘要

近年来,随着资本市场的发展,投资变得越来越受欢迎。

在日益成熟的市场环境下,如何准确地评估企业的内在价值,不仅仅是资本市场研究的重要问题,还是投资者最为关心的问题。

同时,随着财务管理目标的发展,增加股东财富最大化的目标受学术界的普遍认同。

这样的目标来衡量企业的真实价值,就必须要求它是能准确地反映出为股东创造的价值,EVA企业价值评估的方法正是考虑到这个目标。

计算EVA指标需要对利润及损益表和资产负债表进行所有适当的调整,以避免不同的会计处理方法对税后净营业利润和投入资本造成一定的失真影响,同时降低一些心有邪念的人进行盈余管理。

EVA值的变化,每年都相对比较平坦,即使当年投资造成自由现金流量下降也不会影响EVA指标。

通过统计过去各年的EVA已达到预测公司未来每年EVA的发展趋势是非常有利的。

基于这种方法,本文以中石化为研究对象,运用了企业价值评估模型来计算该企业未来的内在价值。

关键词:

企业价值评估EVA价值评估模型

Abstract

AlongwiththedevelopmentofChinesecapitalmarket,theinvestmentbecomesmorepopular.Intheincreasinglymaturemarketenvironment,howtoevaluatetheenterprisevalue,notonlybecomeanimportanttopicresearchincapitalmarket,butitalsoconcerninvestors.Atthesametime,withthedevelopmentoffinancialmanagementobjectives,increaseshareholderwealthmaximizationgoalhasbeengenerallyacceptedinacademiccircles.Thismeasureofenterprisevalueindexmustbemustbeabletoaccuratelyreflectthevaluecreatedforshareholders,thebusinessvaluationmethodsofEVAenterpriseisconsideringthistarget.

Basedonthisapproach,thepaperusedthecorporatevaluationmodeltocalculatetheintrinsicvalueofthebusiness,mainlybecauseitisbelievedtoconsidertheinterestsofcapital,thusincreasingshareholderwealth.EVAindexneedstoadjustprofitsandincomestatementandbalancesheet,toavoidadifferentaccountingtreatmentcausesomedistortioneffectontheafter-taxnetoperatingprofitandinvestedcapital,whilereducingthenumberofpeoplewhocarryoutevilheartearningsmanagement.EVAvaluechangeseveryyear,butitrelativelyflat,eventhentheinvestmentresultedinfreecashflow,itisnotaffectthedeclineinEVAindicator.

Keywords:

EVABusinessvaluationValueEvaluationModel

目录

摘要4

Abstract5

一、前言7

(一)选题背景……………………………………………………………………………….7

(二)研究意义……………………………………………………………………………….7

(三)研究内容……………………………………………………………………………….8

二、企业价值评估的相关理论概述9

(一)企业价值评估的概念………………………………………………………………….9

(二)企业价值评估的方法………………………………………………………………….9

1、成本法9

2、市场法9

3、收益法10

4、期权法10

5、经济增加值10

三、中国石油化工股份有限公司的价值评估11

(一)中国石油化工股份有限公司简介…………………………………………………...11

(二)计算2008-2012年中石化的EVA…………………………………………………...12

1、计算NOPAT12

2、计算资本成本13

3、计算WACC15

4、计算EVA16

(三)预测2013-2017年中石化的EVA……………………………………………….......18

(四)中石化的价值评估…………………………………………………………………...19

四、价值评估结果分析与改进20

(一)分析价值评估结果及原因…………………………………………………………...20

(二)相关改进措施建议…………………………………………………………………...22

五、结论23

附录25

文献综述28

参考文献38

致谢40

一、前言

(一)选题背景

随着经济的发展和人民生活水平的提高,人们越来越青睐投资活动,购买理财产品越来越被人们所重视,购买企业股票、公司债券或者期权是主要的投资渠道。

然而并不是所有的企业都有其投资的价值,关键在于企业是否能为投资者带来回报,这种回报是否与企业发展正相关。

因此,企业价值不止成了众多学者研究的对象,还是投资银行、企业高层和投资者关注的重要问题。

本文选择了中石化作为研究对象,主要是因为石油作为一种重要的能源,和我们的生活息息相关,而近年来,国内成品油价格被频繁地调整,特别是2013年调整频率创新高,8涨7跌。

而中国石化作为我国最大的综合性能源化工公司之一,他不仅是我国最大的石油和石化产品的生产商和供应商,我国第二大原油生产商也是他。

作为一名投资者,理所当然可以看到其中的投资价值。

因此本文主要深入了解中石化的企业价值,分析中石化这样一个由国家控股的上市公司是否是投资者的理想投资目标。

(二)研究意义

正如之前提到的,随着社会的发展,“价值投资”被推崇成为人们比较喜欢的投资策略。

企业价值评估在企业的投融资活动以及日常经营中都起到十分重要的作用,这样的衡量标准是为了实现企业价值最大化的目标。

企业进行价值评估是为了明确目前企业是否具备增值的可能,因为有利于增加企业价值的决策才是企业可行的方案。

评估企业价值是依据企业内在价值而定的一种投资方法,通过投资者将自身和市场相结合,与企业内在价值的估计进行比较,从而发现其中的投资机会。

正因为如此,企业价值评估对于投资者来说才显得越来越重要了。

只有当企业的投资价值被投资者清楚了解,才有利于帮助自己获得更大的利润。

新的企业价值管理理念在EVA的企业价值评估方法中得以体现,这种方法不仅有利于完善我国评估企业的内在价值,还有利于提高企业的价值评估水平以及实现增加股东财富最大化的财务目标,具有一定的研究价值。

(三)研究内容

本文主要是根据EVA的评估方法,运用了EVA的企业价值评估模型,将其应用于中国石油化工股份有限公司的企业价值评估中。

从而根据评估结果分析中石化是否具有投资价值。

全文共分为五章:

第一章:

前言,本章主要介绍选题背景及研究对象、研究有何意义、研究的主要内容。

第二章:

企业价值评估的基本理论方法,主要介绍了企业价值的概念,目前被众多学者运用的评估方法。

第三章:

中石化的企业价值评估实证研究,主要介绍了中石化的现状和计算中石化2008-2012年的EVA值以及预测其2013-2017年的EVA值以及最终的企业价值结果。

第四章:

主要是对中石化的企业价值评估结果进行分析,从结果中看到问题,根据存在的问题提出一些建设性的意见。

第五章:

主要是总结EVA方法和中石化的评估结果。

二、企业价值评估的相关理论概述

(一)企业价值评估的概念

伴随着世界经济的发展,为了应对市场经济的变化和企业管理的需要,企业价值评估被越来越多的人重视。

虽然它只是资产评估的一小块,但它遵循的却不仅是资产评估的一般原则,还具备有独特的原理和方法。

它可以被定义为是专业的成员根据特定的目的并运用科学的方法将一个持续经营的企业作为评估的整体,通过对其预测未来的收益,并以企业的内在价值为基础,对市场交换价值进行评估的方法。

(二)企业价值评估的方法

1、成本法

一种运用企业的财务报表记录并对企业的资产进行分项评估,将分项评估结果通过静态求和得到的结果被称为成本法。

2、市场法

市场法是通过选择与被估价对象类似的企业或资产作为比较基准,然后根据类似的企业或者资产在市场上的定价来确定被估价对象的价值。

3、收益法

收益法是把企业或其他资产综合体在未来规定的时间内的预期收益还原成当前的资本额或投资额的方法,目前被大家广泛用到的主要包括现金流量法和经济利润法。

4、期权法

期权法是金融期权理论在实物领域的推广和发展,它是利用期权定价模型对企业管理的灵活性进行评估的一种新兴的评估方法。

5、经济增加值

根据合理地调整企业的净利润而得到企业的税后净营业利润,同时还调整了债务成本和权益成本,从而得到总资本,两者间的差额被称为经济增加值。

虽然经济增加值来源于企业的剩余收益,其考虑了权益资本成本,大大认可了增加股东财富最大化的财务目标,所以又不等同于剩余收益,。

因此,对于企业价值评估而言,经济增加值是比剩余收益更相关的指标,评估企业价值想要获得很大的现实意义就不得不运用经济增加值。

EVA计算公式可表示为:

EVA=税后净营业利润(NOPAT)-加权平均资本成本(WACC)×资本总额(TC)。

三、中国石油化工股份有限公司的价值评估

本章主要是将前文介绍的经济增加值的方法运用到中国石油化工股份有限公司的实证研究中。

计算企业的经济增加值所需要的全部原始数据均来自于上海证券交易所网站公布的定期年报,以及中华人民共和国国家统计局网站等。

(一)中国石油化工股份有限公司简介

中国石油化工股份有限公司是一家股份制企业,他是中国石油化工集团公司依据《中华人民共和国公司法》于2000年2月25日设立的。

2000年10月18、19日,他分别成功在香港、纽约、伦敦的交易所上市,发行H股167.8亿股。

2001年7月16日,他在中国大陆上海证券交易所发行A股28亿股,成功上市。

中石化是中国最大的上、中、下游一体化能源化工公司之一,主营业务包括石油和天然气的勘探开发、开采、管道运输、销售;石油炼制、石油化工、化纤、化肥及其它化工生产与产品销售、储运;石油、天然气、石油产品、石油化工及其它化工产品和其它商品、技术的进出口、代理进出口业务;技术、信息的研究、开发、应用。

我国经济最发达、最活跃的东部、南部和中部地区成为中石化的主要开发市场。

中国石化不仅建立了规范的法人治理结构,实行集中决策、事业部制管理体制实行分级管理和专业化经营,还将认真落实资源、市场、一体化和国际化战略,更加注重科技创新、管理创新和提高综合素质,努力打造世界级能源化工公司。

(二)计算2008-2012年中石化的EVA

根据前一章介绍的方法,本节将详细计算中石化2008-2012年的税后净营业利润(NOPAT)和资本总额(TC)以及加权平均资本成本(WACC),从而计算得到中石化这五年的EVA。

1、计算NOPAT

在计算NOPAT时,我们需要对部分会计科目进行调整。

所以NOPAT应该表示成税后净利润+利息支出+少数股东损益+本年商誉摊销+递延税项贷方余额的增加(-递延税款借方余额的增加)+其他准备金余额的增加+资本化研究发展费用-资本化研究发展费用在本年的摊销。

根据中石化2008-2012年的资产负债表、利润表及附注得到相应的数据,再利用上述公式即可求出各年的NOPAT,具体过程及结果见表3-1:

表3-12008-2012年中石化的税后净营业利润

项目年份

2008年

2009年

2010年

2011年

2012年

税后净利润

26,115

64,000

76,843

76,864

66,411

加:

利息支出

12,465

9,574

8,664

9,398

12,069

少数股东损益

-3,574

2,710

0

0

0

本年商誉摊销

0

0

0

0

0

递延税项加贷(减借)方

余额的增加

-2,778

-471

3,415

2,344

-870

坏账准备

228

292

356

263

91

存货跌价准备

8,527

401

1,087

3,264

7,419

短期投资跌价准备

0

0

0

0

0

长期投资减值准备

10

0

11

2

0

固定资产减值准备

7,098

7,133

7,567

6,977

1,014

无形资产减值准备

0

79

0

382

0

资本化研究发展费用

3,400

3,816

4,835

4,862

5,634

减:

资本化研究发展费用

在本年的摊销

680

763

967

972

1,127

税后净营业利润

50,811

86,771

101,811

103,384

90,641

2、计算资本成本

在计算总投入资本时,我们也需要对部分会计科目进行调整。

所以资本总额可表示成短期借款+一年内到期的长期借款+长期借款+普通股权益+少数股东权益+坏帐准备+存货跌价准备+短期投资跌价准备+长期投资委托贷款减值准备+固定资产减值准备+无形资产减值准备+递延贷方余额(-递延借方余额)+累计商誉摊销+研究开发费用的资本化金额-在建工程净值。

具体计算过程见下表3-2:

表3-22008-2012年中石化的资本总额

项目年份

2008年

2009年

2010年

2011年

2012年

短期借款

63,972

34,900

29,298

36,985

70,228

一年内到期的非流动负债

19,511

6,641

5,530

4,888

15,754

长期借款

64,937

52,065

58,895

54,320

40,267

债务成本

148,420

93,606

93,723

96,193

126,249

普通股权益

330,080

377,182

421,127

474,399

513,374

少数股东权益

20,866

23,403

31,555

35,126

37,227

加:

坏账准备

4,965

4,407

3,398

2,893

2,397

存货跌价准备

8,939

1,038

1,091

1,382

491

短期投资跌价准备

0

0

0

0

0

长期投资减值准备

233

197

184

178

166

固定资产减值准备

14,803

20,168

26,166

31,326

31,223

无形资产减值准备

0

79

79

461

581

递延税款贷(减借)方余额

-7,275

-8,704

-561

1,783

913

累计商誉摊销

0

0

0

0

0

研发费用的资本化

3,400

3,816

4,835

4,862

5,634

减:

在建工程净值

121,886

122,121

89,599

111,311

168,977

权益资本

254,125

299,465

398,275

441,099

423,029

资本总额

402,545

393,071

491,998

537,292

549,278

上表3-2详细的展示了计算中石化的债务资本、股权资本和资本总额过程,根据结果即可算出中石化近2008-2012年这五年的资本结构如下表3-3:

表3-32008-2012年中石化的资本结构

项目年份

2008年

2009年

2010年

2011年

2012年

债务资本

148,420

93,606

93,723

96,193

126,249

股权资本

254,125

299,465

398,275

441,099

423,029

资本总额

402,545

393,071

491,998

537,292

549,278

债务资本比重

36.87%

23.81%

19.05%

17.90%

22.98%

股权资本比重

63.13%

76.19%

80.95%

82.10%

77.02%

3、计算WACC

在各位学者的研究中,对于债务资本成本的取值,大家主要是根据企业在银行的借贷资本确定的,所以本文根据该公司财务报表附注里批注的当年贷款利率确定债务资本成本。

众所周知,确定权益资本成本的方法很多,例如:

股利折现、股利增长模型以及资产定价模型等方法确定取值。

而本文所选择的方法是资产定价模型,根据资产定价模型的公式

,得到贝塔值,从而确定权益资本成本。

我国是一个高储蓄率国家,这是大家都知道的事实。

因此本文

采用中国人民银行公布的当年银行三个月整存整取的年利率。

根据以往学者的研究,本文的

市场风险溢价假定为4%,

是根据中石化的日收益率

与对应的沪证综指的日收益率

做线性回归后得出,由如下的回归方程:

计算出

,具体计算结果见下表3-4:

表3-42008-2012年中石化的加权平均资本成本

项目年份

2008年

2009年

2010年

2011年

2012年

税前债务资本成本

3.84%

4.68%

4.30%

4.60%

4.27%

税后债务资本成本

3.26%

3.98%

3.67%

3.91%

3.20%

债务资本比重

36.87%

23.81%

19.05%

17.90%

22.98%

3.14%

1.71%

1.74%

2.88%

2.87%

1.23

1.12

1.1

0.5

0.76

4%

4%

4%

4%

4%

股权资本成本

8.06%

6.19%

6.14%

4.88%

5.91%

股权资本比重

63.13%

76.19%

80.95%

82.10%

77.02%

加权平均资本成本

6.29%

5.66%

5.67%

4.71%

5.29%

4、计算EVA

前一章我们已经介绍到EVA的计算公式,所以根据公式,我们可以很简单的算出中石化近五年的EVA,计算结果和过程如下表3-5:

表3-52008-2012年中石化的经济增加值

项目年份

2008年

2009年

2010年

2011年

2012年

税后净营业利润

50,811

86,771

101,811

103,384

90,641

资本总额

402,545

393,071

491,998

537,292

549,278

加权平均资本成本

6.29%

5.66%

5.67%

4.71%

5.29%

EVA

25490.92

64523.181

73914.71

78077.547

61584.194

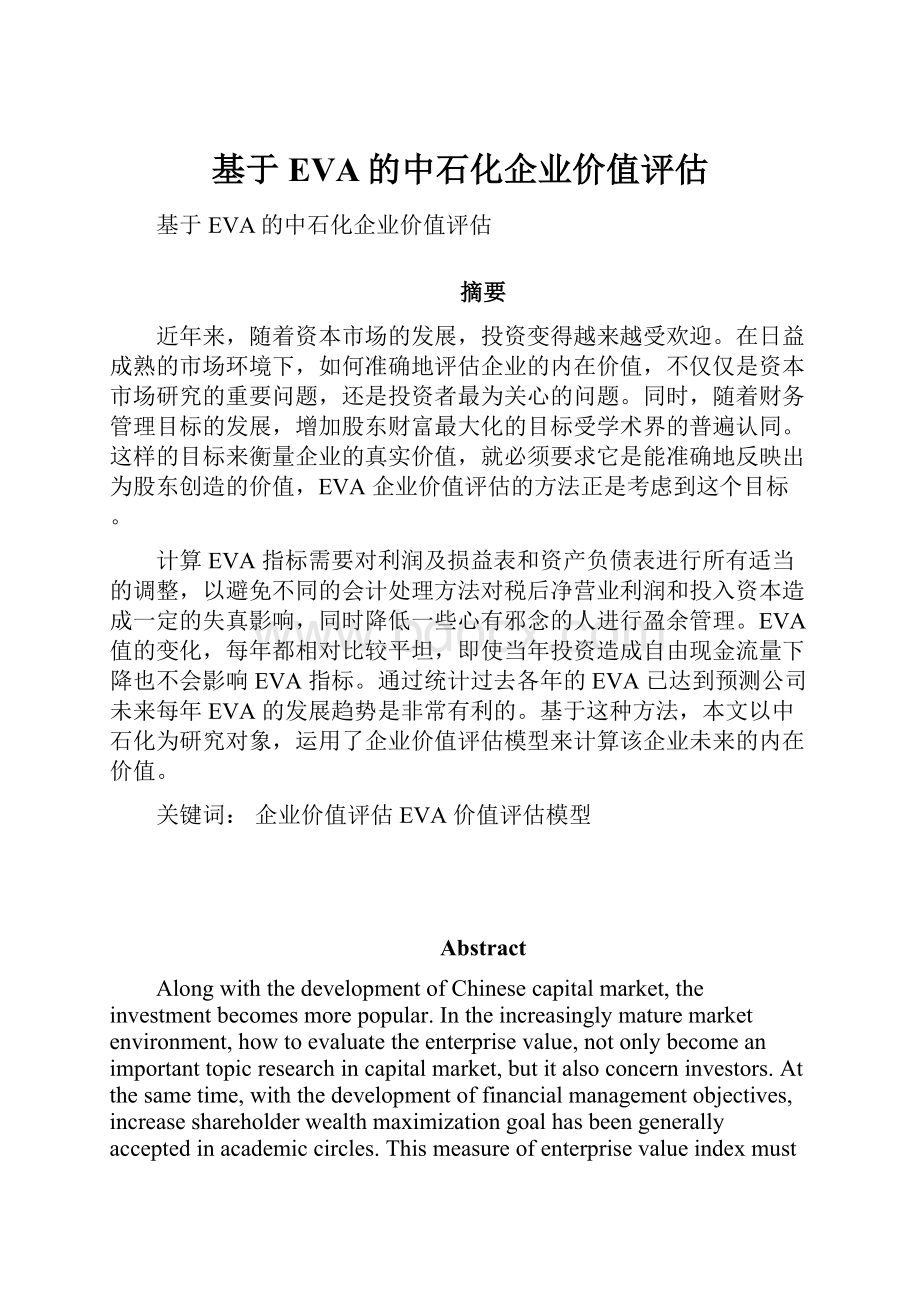

图3-12008年-2012年中石化的经济增加值

从图3-1我们可以更加直观地看到中石化的经济增加值的变化趋势,从2008年到2011年中石化的EVA都是呈上升趋势,其中2008年到2009年上升趋势十分快,其原因可能是因为2008年国际原油价格暴涨暴跌,布伦特油价从年初的96美元/桶,不断攀升至7月份的147美元/桶。

7、8月份发生金融危机使得油价大幅回落,年底油价仅为44美元/桶左右。

2009年第一季度,国际原油价格在低位徘徊,但随着市场需求逐步复苏,价格逐渐走强,5月以来,国际油价大幅攀升,在60美元/桶到80美元/桶区间波动。

2009年到2011年两年的增长趋势都很平缓,主要是2010年境内成品油需求和化工产品需求稳步增长,2011年,世界经济增长放缓,国际金融市场剧烈动荡,国内货币政策持续收紧。

以及2011年的第四季度,油气资源税改革被中国政府在全国推广,特别收益金起征点上调到55美元/桶,天然气价格形成机制改革试点,并在广东、广西两省区试行。

而2011年到2012年却呈下降趋势,主要是因为2012年,美国经济缓慢复苏,欧洲债务危机全面爆发,新兴经济体增速大幅放缓,中国经济上半年增速放缓,市场需求低迷。

但中石化通过努力拓展市场,强化精细管理,推进结构调整,还是实现了良好的经济效益。

(三)预测2013-2017年中石化的EVA

根据上节我们计算2008-2012年中石化的EVA可知,中石化的EVA从2008-2011年都呈上升趋势,2012年较2011年有所下降。

由表3-5我们可以计算到NOPAT、资本总额以及WACC在2009-2012年各年的增长率,具体结果如下表3-6:

表3-6NOPAT、资本总额、WACC2009-2012年中石化的增长率

项目年份

2009年

2010年

2011年

2012年

平均增长率

税后净营业利润

70.77%

17.33%

1.55%

-12.33%

19.33%

资本总额

-2.35%

25.17%

9.21%

2.23%

8.56%

加权平均资本成本

-10.02%

0.18%

-16.93%

12.31%

-3.61%

根据上表3-6,税后净营业利润平均增长率为19.33%,资本总额平均增长率为8.56%,加权平均资本成本平均增长率为-3.61%。

在下面的预测中,我们假设中石化2013-2017年的税后净营业利润以每年15.5%的速度增加,资本总额假定的增长速度为7.45%,加权平均资本成本以每年1.5%的速度增加。

故有以2012年的数作为基期,所以就有2013-2017年EVA预测值,具体数值见表3-7:

表3-72013-2017年中石化EVA相关的预测值

项目年份

2013年

2014年

2015年

2016年

2017年

税后净营业利润

104690.36

120917.36

139659.55

161306.78

186309.33

资本总额

590199.21

634169.05

681414.65

732180.04

786727.45

加权平

升级会员

升级会员