全国各地设立投资合伙企业税收优惠政策一览.docx

《全国各地设立投资合伙企业税收优惠政策一览.docx》由会员分享,可在线阅读,更多相关《全国各地设立投资合伙企业税收优惠政策一览.docx(12页珍藏版)》请在冰豆网上搜索。

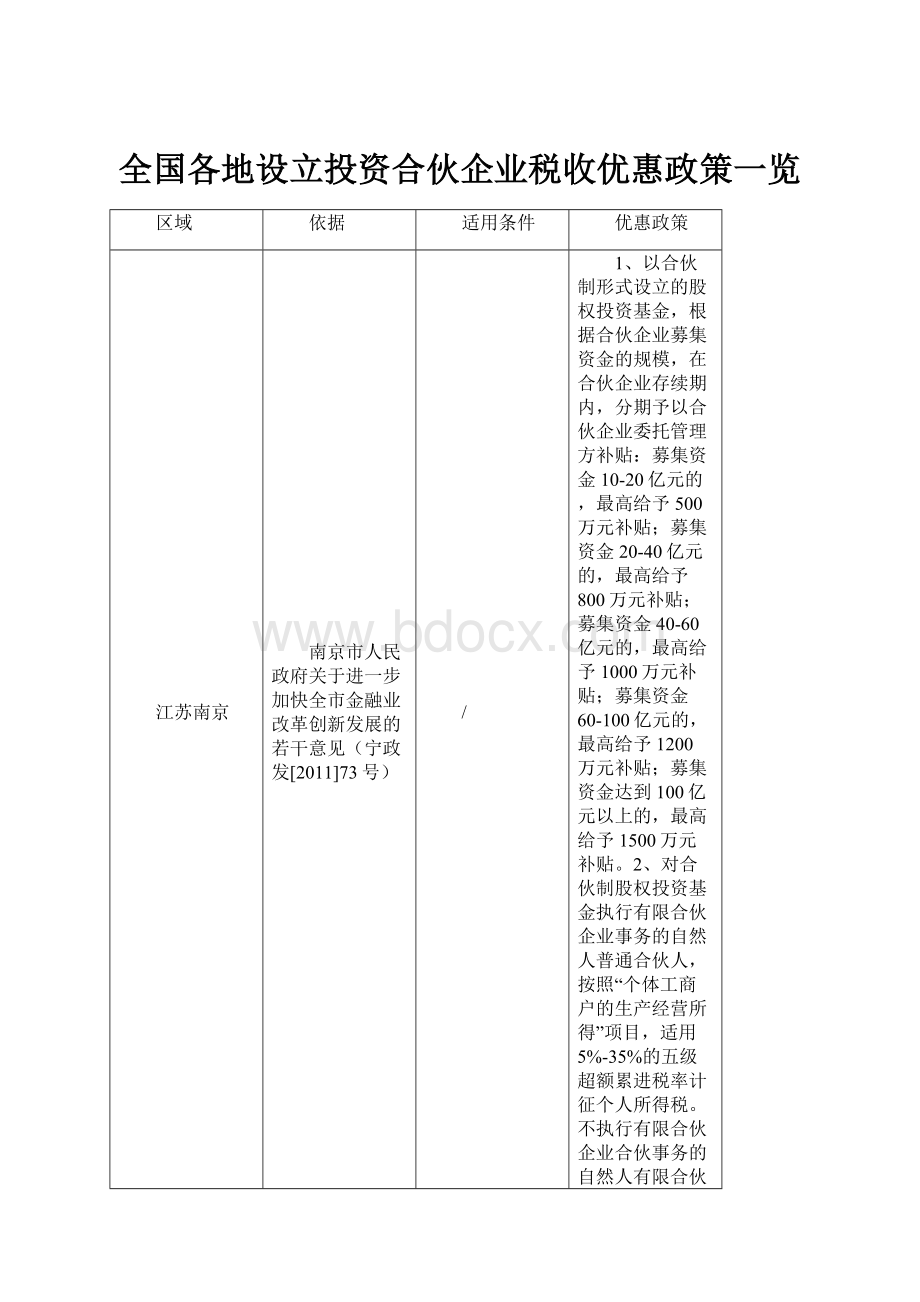

全国各地设立投资合伙企业税收优惠政策一览

区域

依据

适用条件

优惠政策

江苏南京

南京市人民政府关于进一步加快全市金融业改革创新发展的若干意见(宁政发[2011]73号)

/

1、以合伙制形式设立的股权投资基金,根据合伙企业募集资金的规模,在合伙企业存续期内,分期予以合伙企业委托管理方补贴:

募集资金10-20亿元的,最高给予500万元补贴;募集资金20-40亿元的,最高给予800万元补贴;募集资金40-60亿元的,最高给予1000万元补贴;募集资金60-100亿元的,最高给予1200万元补贴;募集资金达到100亿元以上的,最高给予1500万元补贴。

2、对合伙制股权投资基金执行有限合伙企业事务的自然人普通合伙人,按照“个体工商户的生产经营所得”项目,适用5%-35%的五级超额累进税率计征个人所得税。

不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照“利息、股息、红利所得”项目,按20%的比例税率计征个人所得税3、新注册成立的股权投资基金和股权投资基金管理机构自获利年度起,缴纳企业所得税形成的地方留成财力部分,前两年按80%给予补助,后三年按40%给予补助。

4、新注册成立的股权投资基金和股权投资基金管理机构缴纳营业税形成地方留成财力部分,前两年按100%给予补助,后三年按50%给予补助。

5、对新注册成立的股权投资基金管理机构担任董事长、副董事长、总经理、副总经理等高级管理人员,缴纳的个人所得税形成的地方留成财力部分按40%给予补贴。

深圳

深圳市人民政府印发关于促进股权投资基金业发展的若干规定的通知(深府〔2010〕103号)关于进一步支持股权投资基金业发展有关事项的通知(深府办〔2010〕100号)关于印发《深圳市股权投资基金业发展资金申请操作规程》的通知(深府金发〔2011〕5号)

本规定适用于本市注册的内资、外资、中外合资股权投资基金、股权投资基金管理企业以及私募证券投资基金管理企业,并且满足以下条件:

股权投资基金的注册资本(出资金额)不低于人民币1亿元,且出资方式限于货币形式,首期到位资金不低于5000万元。

股东或合伙人应当以自己的名义出资。

其中单个自然人股东(合伙人)的出资额不低于人民币500万元。

1、合伙制股权投资基金和合伙制股权投资基金管理企业不作为所得税纳税主体,采取“先分后税”方式,由合伙人分别缴纳个人所得税或企业所得税。

2、合伙制股权投资基金和股权投资基金管理企业,执行有限合伙企业合伙事务的自然人普通合伙人,按照“个体工商户的生产经营所得”项目,适用5%-35%的五级超额累进税率计征个人所得税。

不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照“利息、股息、红利所得”项目,按20%的比例税率计征个人所得税。

3、合伙制股权投资基金从被投资企业获得的股息、红利等投资性收益,属于已缴纳企业所得税的税后收益,该收益可按照合伙协议约定直接分配给法人合伙人,其企业所得税按有关政策执行。

4、合伙制股权投资基金的普通合伙人,以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税;股权转让不征收营业税。

5、以合伙制形式设立的股权投资基金,根据合伙企业当年实际募集资金的规模,给予合伙企业委托的股权投资基金管理企业一次性落户奖励:

募集资金达到10亿元的,奖励500万元;募集资金达到30亿元的,奖励1000万元;募集资金达到50亿元的,奖励1500万元。

享受落户奖励的股权投资基金,5年内不得迁离深圳。

重庆

重庆市人民政府关于鼓励股权投资类企业发展的意见(渝府发〔2008〕110号)

股权投资企业的注册资本不低于人民币1亿元,并限于货币出资,首期到位不低于5000万元。

股权投资管理企业的实收资本应不低于100万元。

1、以有限合伙形式设立的股权投资类企业的经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。

其中,不执行企业合伙事务的自然人有限合伙人,其从有限合伙企业中取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,适用20%的税率计算缴纳个人所得税。

2、自开业年度起,第一年和第二年缴纳的营业税由财政部门全额返还,第三年至第五年减半返还;自获利年度起,第一年和第二年缴纳的企业所得税地方留成部分由财政部门全额返还,第三年至第五年减半返还。

对纳税确有困难的股权投资企业新购建的自用办公房产,免征契税,并免征房产税3年。

北京

北京市金融服务工作领导小组办公室、市财政局、市国家税务局、市地方税务局、市工商行政管理局关于促进股权投资基金业发展的意见(京金融办[2009]5号)

1、在本市注册登记;2、其所发起设立的股权基金在本市注册登记,符合国家有关规定,且累计实收资本在5亿元以上;3、投资领域符合国家和本市产业政策。

1、合伙制股权基金和合伙制管理企业不作为所得税纳税主体,采取“先分后税”方式,由合伙人分别缴纳个人所得税或企业所得税。

合伙制股权基金和合伙制管理企业的合伙人应缴纳的个人所得税,由合伙制股权基金和合伙制管理企业代扣代缴。

其中通过法人单位分得的个人所得,由该单位负责代扣代缴个人所得税。

2、合伙制股权基金中个人合伙人取得的收益,按照“利息、股息、红利所得”或者“财产转让所得”项目征收个人所得税,税率为20%。

3、合伙制股权基金从被投资企业获得的股息、红利等投资性收益,属于已缴纳企业所得税的税后收益,该收益可按照合伙协议约定直接分配给法人合伙人,其企业所得税按有关政策执行。

4、合伙制股权基金的普通合伙人,其行为符合下列条件之一的,不征收营业税:

a.以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险;b.股权转让。

天津

天津市人民政府批转市发展改革委等六部门拟定的天津市促进股权投资基金业发展办法的通知(津政发〔2009〕45号)

本办法适用于在本市注册的内资、外资、中外合资股权投资基金和股权投资基金管理机构(包括产业投资基金管理机构)。

1、合伙制股权投资基金和合伙制股权投资基金管理企业,可采取"先分后税"的方式,由合伙人分别缴纳个人所得税或企业所得税。

2、以有限合伙制设立的合伙制股权投资基金中,自然人有限合伙人,依据国家有关规定,按照"利息、股息、红利所得"或"财产转让所得"项目征收个人所得税,税率适用20%;自然人普通合伙人,既执行合伙业务又为基金的出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%;合伙人是法人和其他组织的,按有关政策规定缴纳企业所得税。

上海

上海市金融服务办公室上海市工商行政管理局上海市财政局上海市地方税务局关于本市股权投资企业工商登记等事项的通知(修订)(沪金融办通〔2011〕10号)

股权投资企业是指依法设立并以股权投资为主要经营业务的企业。

股权投资管理企业是指受股权投资企业委托,以股权投资管理为主要经营业务的企业。

股权投资企业的注册资本(出资金额)应不低于人民币1亿元,出资方式限于货币形式。

股东或合伙人应当以自己的名义出资。

其中单个自然人股东(合伙人)的出资额应不低于人民币500万元。

以有限公司、合伙企业形式成立的,股东、合伙人人数应不多于50人;以非上市股份有限公司形式成立的,股东人数应不多于200人。

2008年发布“不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益[2],按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,依20%税率计算缴纳个人所得税”在2011年修订时删除

浙江宁波

关于印发《鼓励股权投资企业发展的若干意见》的通知(甬金办[2008]9号)

股权投资企业的注册资本应不低于人民币3000万元,出资方式限于货币形式。

股东或合伙人应当以自己的名义出资。

其中单个自然人股东(合伙人)的出资额应不低于人民币100万元。

湖南

湖南省人民政府关于进一步加快发展资本市场的若干意见(湘政发〔2010〕1号)

股权投资企业是指依法设立并以股权投资为主要经营业务的企业,其注册资本不低于人民币1亿元,并限于货币出资,首期到位不低于5000万元。

股权投资管理企业是指受股权投资企业委托,以股权投资管理为主要经营业务的企业,其实收资本应不低于100万元。

以有限合伙形式设立的股权投资企业的经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。

其中,执行有限合伙企业合伙事务的自然人普通合伙人,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。

不执行企业合伙事务的自然人有限合伙人,其从有限合伙企业中取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,适用20%的税率计算缴纳个人所得税。

吉林

吉林省人民政府办公厅关于加快资本市场发展的若干意见(吉政办发[2010]14号)

/

以有限合伙制设立的合伙制股权投资基金中,对自然人有限合伙人,依据国家有关规定,按照“利息、股息、红利所得”或“财产转让所得”项目征收个人所得税,税率适用20%。

自然人普通合伙人(GP),既执行合伙业务又为基金出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%。

合伙人是法人和其他组织的,按有关政策规定缴纳企业所得税。

创业投资企业以股权方式投资于本省未上市的中小高新技术企业两年以上的,可以按照其投资额的70%,在股权持有满两年的当年抵扣该创业投资企业的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

股权投资管理企业因收回、转让或清算处置股权投资而发生的权益性投资损失,可以按税法规定在税前扣除。

新疆

新疆维吾尔自治区人民政府办公厅关于印发《新疆维吾尔自治区促进股权投资类企业发展暂行办法》的通知(新政办发〔2010〕187号)

1、股权投资企业(含公司制和合伙制)的注册资本(协议募集资金总额)不少于3000万元人民币、实收资本(首期认缴额)不少于1000万元人民币。

2、股权投资管理有限公司和合伙制股权投资管理企业的实收资本不少于200万元人民币,股权投资管理股份公司实收资本不低于500万元。

3、单个股东或者合伙人对股权投资类企业的投资额不低于50万元人民币。

4、用于股权投资的货币资产应当委托商业银行托管,并签署货币资产托管协议。

1、合伙制股权投资类企业的投资收益,依法可采取“先分后税”的方式,由合伙人分别依法缴纳个人所得税或企业所得税。

合伙制股权投资类企业的合伙人应缴纳的个人所得税,由合伙制股权投资类企业代扣代缴。

2、合伙制股权投资类企业的合伙人为自然人的,合伙人的投资收益,按照“利息、股息、红利所得”或者“财产转让所得”项目征收个人所得税,税率为20%。

合伙人是法人或其他组织的,其投资收益按有关规定缴纳企业所得税。

3、合伙制的股权投资类企业的合伙人,按照“先分后税”缴纳所得税后,自治区按其对地方财政贡献的50%予以奖励,奖励资金由纳税所在地财政部门拨付。

4、股权投资类企业取得的权益性投资收益和权益转让收益,以及合伙人转让股权的,依法不征收营业税。

湖南株洲

株洲市人民政府关于进一步加快发展资本市场的实施意见(株政发〔2010〕27号)

股权投资企业是指依法设立并以股权投资为主要经营业务的企业,其注册资本不低于人民币1亿元,并限于货币出资,首期到位不低于5000万元。

股权投资管理企业是指受股权投资企业委托,以股权投资管理为主要经营业务的企业,以股份有限公司形式设立的,注册资本应不低于人民币500万元;以有限责任公司形式设立的,注册资本应不低于人民币100万元。

设立公司制和合伙制股权投资企业、股权投资管理企业,应按照《中华人民共和国公司法》、《中华人民共和国合伙企业法》办理工商注册登记

以有限合伙形式设立的股权投资企业的经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。

其中,执行有限合伙企业合伙事务的自然人普通合伙人,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。

不执行企业合伙事务的自然人有限合伙人,其从有限合伙企业中取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,适用20%的税率计算缴纳个人所得税。

升级会员

升级会员