我国医药行业可行性分析报告.docx

《我国医药行业可行性分析报告.docx》由会员分享,可在线阅读,更多相关《我国医药行业可行性分析报告.docx(156页珍藏版)》请在冰豆网上搜索。

我国医药行业可行性分析报告

2017年12月

word文档下载后可任意修改

第一部份医药工业经济运行状况分析

[数据来源:

本报告第一部分内容的分析结果,均以在全国抽取的5614家样本企业为基础,且为企业全年初步核算数值。

]

一、2005年1-12月我国医药产业整体环境分析

(一)医药工业总体态势分析

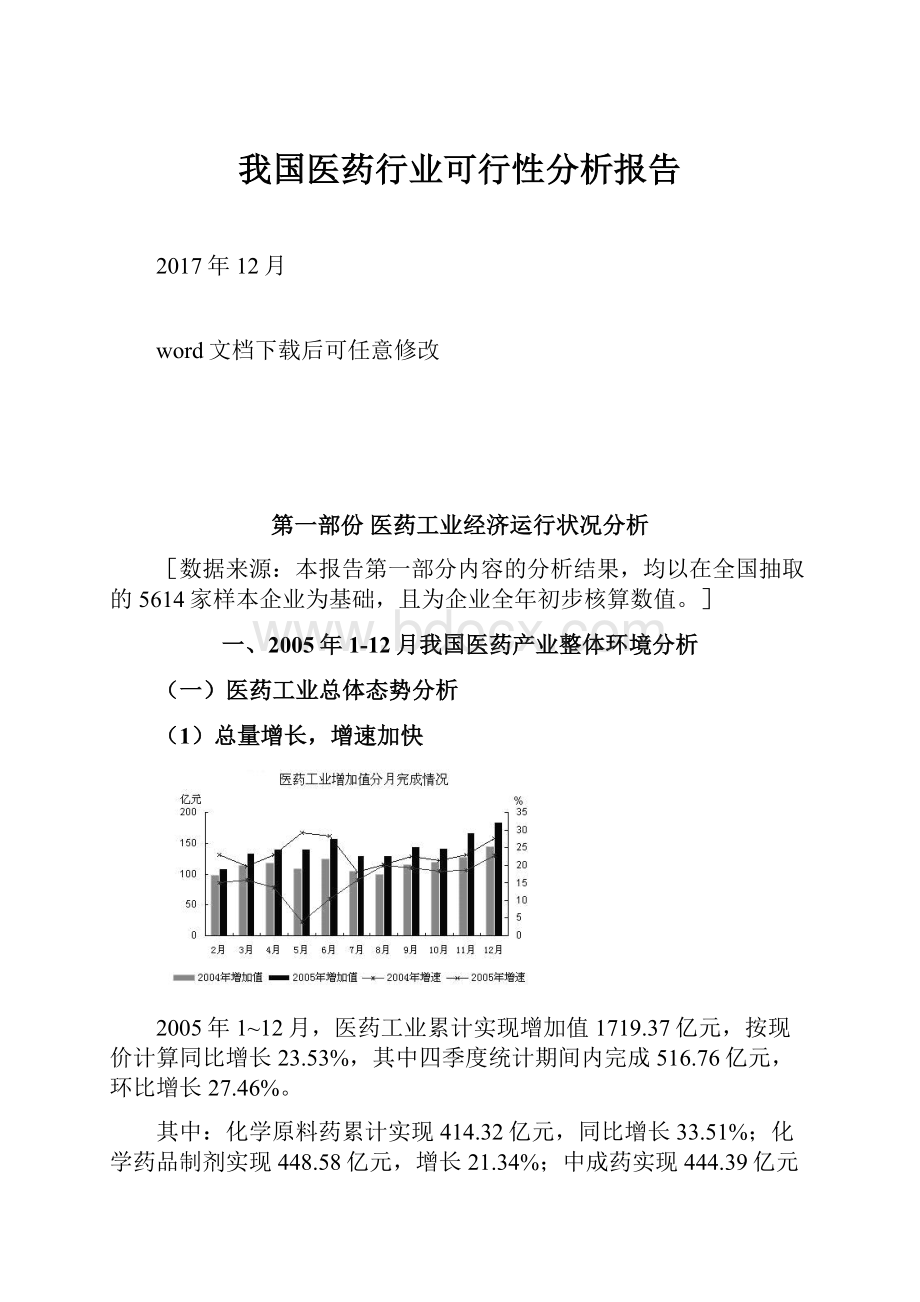

(1)总量增长,增速加快

2005年1~12月,医药工业累计实现增加值1719.37亿元,按现价计算同比增长23.53%,其中四季度统计期间内完成516.76亿元,环比增长27.46%。

其中:

化学原料药累计实现414.32亿元,同比增长33.51%;化学药品制剂实现448.58亿元,增长21.34%;中成药实现444.39亿元,增长22.83%;中药饮片实现69.19亿元,增长25.59%;生物制剂实现136.43亿元,增长37.02%;医疗器械实现119.79亿元,增长22.41%。

(2)销售与利润

2005年1~12月,医药工业累计实现产品销售收入4372.77亿元,同比增长26.11%,大部分行业销售增幅比前11个月有不同程度的提高。

其中:

化学原料药工业为1197.45亿元,同比增长29.89%,比前11个月增幅减少0.58个百分点;化学药品制剂工业为1124.95亿元,同比增长22.98%,比前11个月增幅轻微下降;中成药工业为954.19亿元,同比增长23.59%,比前11个月增幅提高2.47个百分点;中药饮片工业为149.18亿元,同比增长25.24%,比前11个月提高了0.80个百分点;生物制剂工业为303.13亿元,同比增长30.21%,比前11个月提高0.64个百分点;医疗器械为325.03亿元,同比增长23.09%,比前11个月下降2.36个百分点;卫生材料工业为163.02亿元,增长35.50;制药机械工业为27.71亿元,增长5.01%。

2005年1~12月,医药工业实现利润367.13亿元,同比增长18.63%。

其中:

化学原料药工业为67.81亿元,增长27.50%;化学药品制剂工业为107.92亿元,增长15.27%;中成药工业为95.91亿元,增长16.39%;中药饮片工业为7.67亿元,增长21.20%;生物制剂工业为32.59亿元,增长26.63%;医疗器械工业为28.82亿元,下降0.01%;卫生材料工业为12.08亿元,增长46.27%;制药机械工业为2.16亿元,增长38.29%。

除中药饮片、医疗器械、卫生材料和制药机械工业外,化学原料药、化学药品制剂、中成药、生物制剂工业的增长幅度比前11个月均有下滑,分别是0.69、3.15、0.30和9.76个百分点。

从利润的行业构成变化看,只有化学原料药、生物制剂、中成药工业实现利润占全国医药工业的比重同比分别上升2.13、0.68和1.64个百分点,包括化学药品制剂、医疗器械、卫生材料、制药机械、中药饮片在内的其它行业的份额均有不同程度的减少。

(3)成本与费用

2005年1~12月,医药工业销售成本累计2985.54亿元,同比增长29.91%。

其中:

化学原料药954.59亿元,增长32.07%;化学药品制剂663.89亿元,增长25.66%;中成药564.69亿元,增长30.47%;中药饮片112.57亿元,增长27.66%;生物制剂205.21亿元,增长33.78%;医疗器械242.63亿元,增长26.67%。

在销售费用方面,医药工业累计销售费用达589.35亿元,同比增长17.88%。

其中:

化学原料药72.18亿元,增长15.02%;化学药品制剂238.52亿元,增长22.05%;中成药186.66亿元,增长13.23%;中药饮片13.39亿元,增长10.09%;生物制剂29.52亿元,增长20.85%;医疗器械21.59亿元,增长20.37%。

(4)资本与运营

2005年1~12月,医药工业总资产累计达5856.96亿元,同比增长13.85%,总负债为3032.94亿元,同比增长13.69%,资产负债率为51.78%。

大部分行业的资产负债状况都有改善,其中化学药品制剂、中成药、中药饮片、生物制剂、医疗器械、制药机械工业的资产负债率同比分别下降1.18、1.22、0.76、0.56、2.34和3.82个百分点,而化学原料药和卫生材料工业资产负债率同比分别上升2.93和1.54个百分点。

12月末,医药工业产成品资金占用为369.56亿元,同比增长23.27%。

其中:

化学原料药工业产成品占用同比增长31.78%,比去年同期大幅提高17.99个百分点,占全国医药工业产成品资金的比例增加1.74百分点;化学药品制剂工业产成品资金占用同比大幅增加22.84个百分点,为26.95%,占全国产成品的比例下降0.92个百分点;中成药工业产成品资金占用同比增加15.47个百分点,为16.27%,占全国产成品的比例上升1.76个百分点,以上三个行业共占全国产成品资金的比例为74.23%,比同期增加2.58个百分点。

包括中药饮片、生物制药和医疗器械所占的比例分别为5.24、6.85和6.77。

12月末,医药工业累计应收帐款净额为763.37亿元,同比增长12.09%。

化学原料药、化学药品制剂和中成药均占全国应收帐款净额20%以上,分别为23.15%、27.76%和23.79%,而生物制剂、医疗器械和中药饮片占全国应收帐款净额比例基本与同期持平。

12月末,医药工业资金利润率为13.58%,资金利税率10.52%(均为折年率),资本保值增值率为113.72%,产成品资金占用率为13.11%。

(二)各经济类型企业经济效益状况

2005年1~12月,国有经济企业完成销售收入441.07亿元,同比增长16.60%,比前11个月提高0.48个百分点;集体经济企业104.47亿元,同比增长25.64%,比前11个月提高4.26个百分点;股份制经济企业2139.91亿元,同比增长23.99%,比前11个月提高0.88个百分点;港澳台及外商投资经济企业1024.92亿元,同比增长23.80%,比前11个月小幅提高0.12百分点。

从不同经济类型企业销售收入占全国比重的同比变化看,国有经济、股份制经济和港澳台及外商投资经济均有轻微下滑,同比分别下降0.82、0.83和0.44个百分点,集体经济同比提高0.01个百分点,而其他经济类型同比提高2.11个百分点。

从主要行业实现销售收入构成看,国有和股份经济化学原料药工业企业实现销售收入占行业的比例72%以上,其中国有经济同比下降12.91个百分点,股份制经济同比上升8.73个百分点;股份制和港澳台及外商投资经济占化学药品制剂工业销售收入的比重达83.17%,其中股份制经济同比上升8.94个百分点,港澳台及外商投资经济大体与同期水平持平;股份制经济占中成药工业销售收入的主导地位,为64.18%,比同期轻微下降了0.73个百分点;股份制经济和港澳台及外商投资经济占生物制剂工业销售收入74%以上,其中股份制经济同比上升7.53百分点,为55.38%,产业集中度进一步加强;港澳台及外商投资经济创造了医疗器械工业销售收入过半数的份额,为55.18%;股份制经济占中药饮片工业销售收入41.89%,其次是其他经济类型占25.62%。

表:

2005年1~12月医药工业实现销售收入构成情况(单位:

%)

行业总体

化学原料药

化学药品制剂

中成药

中药饮片

生物制药

医疗器械

国有经济

10.09

24.01

4.31

4.65

9.72

7.88

2.52

集体经济

2.39

2.08

2.88

2.17

5.13

0.41

1.32

股份制经济

48.94

48.19

49.18

64.18

41.89

47.85

22.13

港澳台及外商投资经济

23.44

12.16

33.99

14.73

17.65

26.60

55.18

其他经济

15.15

13.57

9.63

14.27

25.62

17.27

18.86

从医药工业实现利润的构成看,到12月末国有经济实现25.59亿元,同比下降2.97%;股份制经济和港澳台及外商投资经济分别实现182.20和111.74亿元,分别增长17.36%和17.14%;集体经济和其他经济继续快速增长,分别实现6.44和41.17亿元。

分行业看,化学原料药利润的54.76%由股份制经济企业实现,比同期大幅提高14.09个百分点;化学药品制剂利润的45.62%来自股份制经济,港澳台及外商投资经济企业的利润贡献率达到40.68%,同比分别上升9.68和0.04个百分点;股份制经济企业对生物制剂工业利润的贡献为49.69%,港澳台及外商投资经济企业的贡献为31.16%,同比分别下降5.65和2.35个百分点;股份制经济对中成药利润的实现起主导作用,占行业61.95%,但比去年同期下降了4.29个百分点,其次是港澳台及外商投资经济的22.66%;医疗器械利润63.67%来自港澳台及外商投资经济,其次是股份制经济,两者贡献了83%以上,分别比去年同期上升17.78和下降19.74个百分点;股份制经济对中药饮片行业的利润贡献为49.88%,同比下降23.12个百分点,包括国有经济和港澳台及外商投资经济在内的其他经济企业贡献了46.35%。

表:

2005年1~12月医药工业实现利润总额构成情况(单位:

%)

行业总体

化学原料药

化学药品制剂

中成药

中药饮片

生物制药

医疗器械

国有经济

6.97

16.34

4.26

4.68

12.06

8.28

1.46

集体经济

1.75

2.29

1.46

2.03

3.76

0.28

1.28

股份制经济

49.63

54.76

45.62

61.95

49.88

49.69

20.04

港澳台及外商投资经济

30.43

14.93

40.68

22.66

15.64

31.16

63.67

其他经济

11.21

11.68

7.99

8.68

18.65

10.58

13.55

(三)主要地区及行业

2005年1~12月,医药工业销售收入和利润排名前10位的省市占整个行业的比例分别为69.40%和71.74%,与前11个月相比,行业销售集中度略有上升,利润集中度小幅下降。

在前10位省市中,山东省以571.72亿元的销售收入和45.85亿元的利润总额居各省市之首,江苏省和浙江省位列二、三位。

在收入排名前10位的省市中,山东的增速高达50.23%,江苏、浙江、河北、河南和四川都在20%以上。

山东利润同比增长65.58%,是前10位省市中增速最快的,广东为20.22%,而河北和吉林利润则出现下滑,同比下降4.07%和4.32%。

表:

2005年1~12月名省市销售收入和利润总额排名(前10位)

地区

产品销售收入

地区

利润总额

本月止累计(亿元)

同期增长(%)

所占比例(%)

本月止累计(亿元)

同期增长(%)

所占比例(%)

山东省

571.72

50.23

13.07

山东省

45.85

65.58

12.49

江苏省

519.39

27.24

11.88

江苏省

44.81

14.94

12.21

浙江省

436.34

24.29

9.98

浙江省

39.67

18.4

10.80

广东省

316.61

17.36

7.24

广东省

28.84

20.22

7.86

上海市

275.24

11.94

6.29

北京市

24.17

4.56

6.58

河北省

228.00

21.6

5.21

上海市

21.08

7.57

5.74

天津市

195.88

12.46

4.48

天津市

19.98

14.76

5.44

北京市

173.33

7.12

3.96

河北省

14.52

-4.07

3.96

河南省

163.24

46.18

3.73

吉林省

13.10

-4.32

3.57

四川省

155.09

34.88

3.55

四川省

11.37

16.89

3.10

二、2005年1-12月我国医药制造业行业总体数据分析

(一)医药制造业从业人员情况分析

截至2005年12月底,统计口径内我国医药制造业从业人员约133.51万人,比三季度末增加了3.42万人,同比增长5.06%。

表:

我国医药制造业从业人员情况分析表

时间

2004年1-12月(人)

2005年1-12月(人)

同期增长率(%)

全国

1303332

1369258

5.06

(二)医药制造业企业分布状况

截至2005年四季度末,统计口径内我国医药制造企业总数达到5614家,企业数量居前五位的省份个数为:

江苏省、浙江省、山东省、广东省和上海市。

表:

我国医药制造业企业分布表

排名

地区

企业个数

占比

排名

地区

企业个数

占比

全国合计

5614

100.00%

16

广西自治区

154

2.74%

1

江苏省

542

9.65%

17

天津市

136

2.42%

2

浙江省

489

8.71%

18

安徽省

135

2.40%

3

山东省

489

8.71%

19

黑龙江省

111

1.98%

4

广东省

391

6.96%

20

贵州省

111

1.98%

5

上海市

329

5.86%

21

山西省

92

1.64%

6

北京市

294

5.24%

22

福建省

89

1.59%

7

四川省

273

4.86%

23

云南省

79

1.41%

8

湖北省

258

4.60%

24

重庆市

71

1.26%

9

河南省

256

4.56%

25

内蒙古自治区

53

0.94%

10

辽宁省

223

3.97%

26

甘肃省

45

0.80%

11

吉林省

207

3.69%

27

海南省

42

0.75%

12

湖南省

191

3.40%

28

青海省

23

0.41%

13

河北省

174

3.10%

29

新疆自治区

14

0.25%

14

陕西省

167

2.97%

30

西藏自治区

10

0.18%

15

江西省

157

2.80%

31

宁夏自治区

9

0.16%

(三)医药制造业各项指标及成长性分析

(1)医药制造业资产情况分析

2005年1-12月,我国医药制造业行业资本结构运行状况较同期均有增长,常用指标继续以双位数增长,增速态势平稳。

其中:

资产增长15.52%,负债增长13.20%,资产增速高于负债增速2.32个百分点;流动资产平均余额和固定资产净值平均余额分别增长14.23%和18.45%;所有者权益比同期水平增长了18.11%;而产成品资金占用率为6.31%。

(2)医药制造业销售情况分析

2005年我国医药制造业销售各项指标均有有同程度的同比增长,产销持续向好,回复高位增长的趋势。

其中,利润总额为368.71亿元,同比增长20.34%;销售收入达4381.09亿元,同比增长26.03%;产成品总额为369.98亿元,同比增长20.93%,产销率为94.38%。

(3)医药制造业成本—效益分析

2005年1-12月季度,我国医药制造业获利能力较以往有所提高,资本保值增值率为118.11%,比去年同期提高3.48个百分点;资金利润率(净收益/总资产)为6.29%,同比提高0.25个百分点;产值利税率为13.35%,同比减少0.89个百分点;而成本费用率则由2004年的9.65%下降至2005年的9.20%。

表:

我国医药制造业各项主要指标分析表

主要指标

2005年1-12月

2004年1-12月

同比增长率

资产总计(亿元)

5862.02

5074.49

15.52%

固定资产净值平均余额(亿元)

1701.04

1436.08

18.45%

流动资产平均余额(亿元)

2829.21

2476.80

14.23%

负债合计(亿元)

3032.08

2678.52

13.20%

所有者权益(亿元)

2829.93

2395.97

18.11%

销售收入(亿元)

4381.09

3476.15

26.03%

利润总额(亿元)

368.71

306.38

20.34%

产成品(亿元)

369.98

305.95

20.93%

资产负债率(%)

51.72

52.78

销售利润率(%)

8.42

8.81

资产保值增值率(%)

118.11%

114.63%

成本费用利润率%

9.20%

9.65%

产值利税率%

13.35

14.24

资金利润率(投资报酬率)%

6.29

6.04

三、2005年1-12月我国医药制造业主要制造类别分析

(一)化学原料药制造业行业数据分析

1.生产状况

到12月止化学原料药产量累计123.83万吨,同比增长23.50%,其中12月份完成13.49万吨,增长36.65%,在11月份快速增长后回落到10月份的水平。

从各个省市地区工业生产总值完成的情况来看,山东省、浙江省、河北省和江苏省是全国主要的原料药生产基地,全年产值超过100亿元。

贵州省和内蒙古自治区继续高速发展,分别为218.27%和140.66%,而宁夏自治区、江西省、湖南省、四川省、山东省、广西自治区、甘肃省、辽宁省、河南省、河南省、安徽省和江苏省均高于全国发展水平(33.50%)。

2.从业人员情况分析

截止到2005年12月底,我国化学原料药制造业从业人员增长幅度继续下降,同比增长2.33%,比1-9月减少1.21个百分点,人员数目为31.3万人,人均产值为37.18万元/人,较三季度末增加10.61万元/人。

表:

我国化学原料药制造业从业人员情况分析表

时间

2004年1-12月(人)

2005年1-12月(人)

同期增长率(%)

全国

305601

312711

2.33

3.化学原料药制造业财务指标分析

2005年1-12月,化学药品原料药工业销售收入完成1197.45亿元,同比增长31.21%,其中:

国有企业完成287.74亿元,增长17.76%,股份制经济577.04亿元,增长29.64%,港澳台及外商投资经济145.55亿元,增长36.72%。

到12月止,化学原料药工业完成增加值414.32亿元,同比增长33.50%,其中第四季度完成118.88亿元,环比增长17.44%;应收账款净额增长同比增长11.27%,产成品资金占用增长31.78%,实现利税同比增长23.94%,实现利润67.81亿元,其中:

国有企业11.08亿元,同比下降20.49%,股份制企业37.13亿元,增长61.78%,港澳台及外商投资经济类型企业10.12亿元,增长2.33%。

从全行业的财务指标上看,行业的盈利能力和经营状况仍稳步增长。

到12月止,销售收入累计同比增长了31.21%,较三季度末轻微下滑了0.06个百分点,利润增长30.07%,较三季度末大幅提高10个百分点以上,增速均高于全国医药工业的平均水平。

资产负债率虽然较去年同期上升3.29个百分点,但四季度末,负债金额较三季度末同比增长减少6.47个百分点,至使资本保值增值能力比去年同期上升6.58个百分点,较三季度末上升8.73个百分点,所有者权益增长了15.67%。

从行业成长性的数据可以看出,化学原料原料制造行业的营运能力较好,资本保值能力和资产流动性比三季度末有所改善,分别比去年同期提高了8.20和0.25个百分点。

但应注意协调资产与负债的发展关系,保持稳定的长期偿债能力。

表:

我国化学原料药制造业主要财务指标分析表

指标

2005年1-12月

2004年1-12月

增长率

资产总计(亿元)

1495.83

1307.00

14.45%

负债合计(亿元)

890.49

783.76

13.62%

所有者权益(亿元)

605.33

523.24

15.67%

资产负债率

59.53%

56.24%

资本保值增值率

115.69%

107.49%

流动资产周转次数

1.81

1.56

销售收入(亿元)

1197.45

912.62

31.21%

利润总额(亿元)

67.81

50.20

35.07%

产值利税率

9.80%

10.16%

成本费用利润率

6.02%

5.82%

4.化学原料药制造业企业分布状况

2005年1-12月,纳入统计口径内的化学原料药制造业企业总数达到922家,企业数量居前五位的省份个数为:

浙江省、江苏省、山东省、湖北省和陕西省,占全国化学原料制造企业总数55.64%,较三季度末减少0.26个百分点。

而从企业亏损面看,总体上,我国化学原料制造企业的亏损面达到22.02%,较三季度末减少1.81%个百分点,经营情况有所改善。

其中亏损面较大的省份有新疆自治区、陕西省、云南省海面省和甘肃省,均超半数企业存在亏损状态。

表:

我国化学原料药制造业企业分布表

排名

地区

本月止累计企业单位数(家)

占比(%)

本月止累计亏损企业单位数(家)

亏损面(%)

1

浙江省

163

17.68

30

18.40

2

江苏省

162

17.57

25

15.43

3

山东省

83

9.00

8

9.64

4

湖北省

63

6.83

14

22.22

5

陕西省

42

4.56

23

54.76

6

河南省

41

4.45

4

9.76

7

河北省

39

4.23

9

23.08

8

上海市

37

4.01

11

29.73

9

湖南省

35

3.80

2

5.71

10

辽宁省

34

3.69

10

29.41

11

四川省

33

3.58

12

36.36

12

广东省

28

3.04

9

32.14

13

天津市

26

2.82

4

15.38

14

江西省

25

2.71

7

28.00

15

重庆市

18

1.95

7

38.89

16

山西省

14

1.52

2

14.29

17

安徽省

13

1.41

4

30.77

18

北京市

11

1.19

5

45.45

19

内蒙古自治区

11

1.19

2

18.18

20

吉林省

8

0.87

1

12.50

21

福建省

8

0.87

3

37.50

22

广西自治区

7

0.76

3

42.86

23

黑龙江省

5

0.54

0

0.00

24

云南省

4

0.43

升级会员

升级会员