1份电力行业运行分析.docx

《1份电力行业运行分析.docx》由会员分享,可在线阅读,更多相关《1份电力行业运行分析.docx(15页珍藏版)》请在冰豆网上搜索。

1份电力行业运行分析

2011年1-9月份电力行业运行分析

2011-10-28

一、电力行业整体运行情况

2011年1-9月份,国民经济保持平稳较快发展,电力需求总体旺盛,部分地区电力供应形势依旧偏紧。

具体来看,电力行业投资增速略有回升,电源建设投资继续向清洁能源倾斜,电网基本建设投资稳步提高;发电量保持较快增长,但水电出力持续下滑,火电发电量继续保持在3000亿千瓦时以上的较高水平,火电发电设备利用小时显著回升;全社会用电需求旺盛,同时受基数影响,第二产业及工业用电量增速有所回升,第三产业和城乡居民生活用电量较快增长;水电大幅减发,火电成本持续攀升,电力行业整体经营状况依旧欠佳。

二、电力投资和建设情况

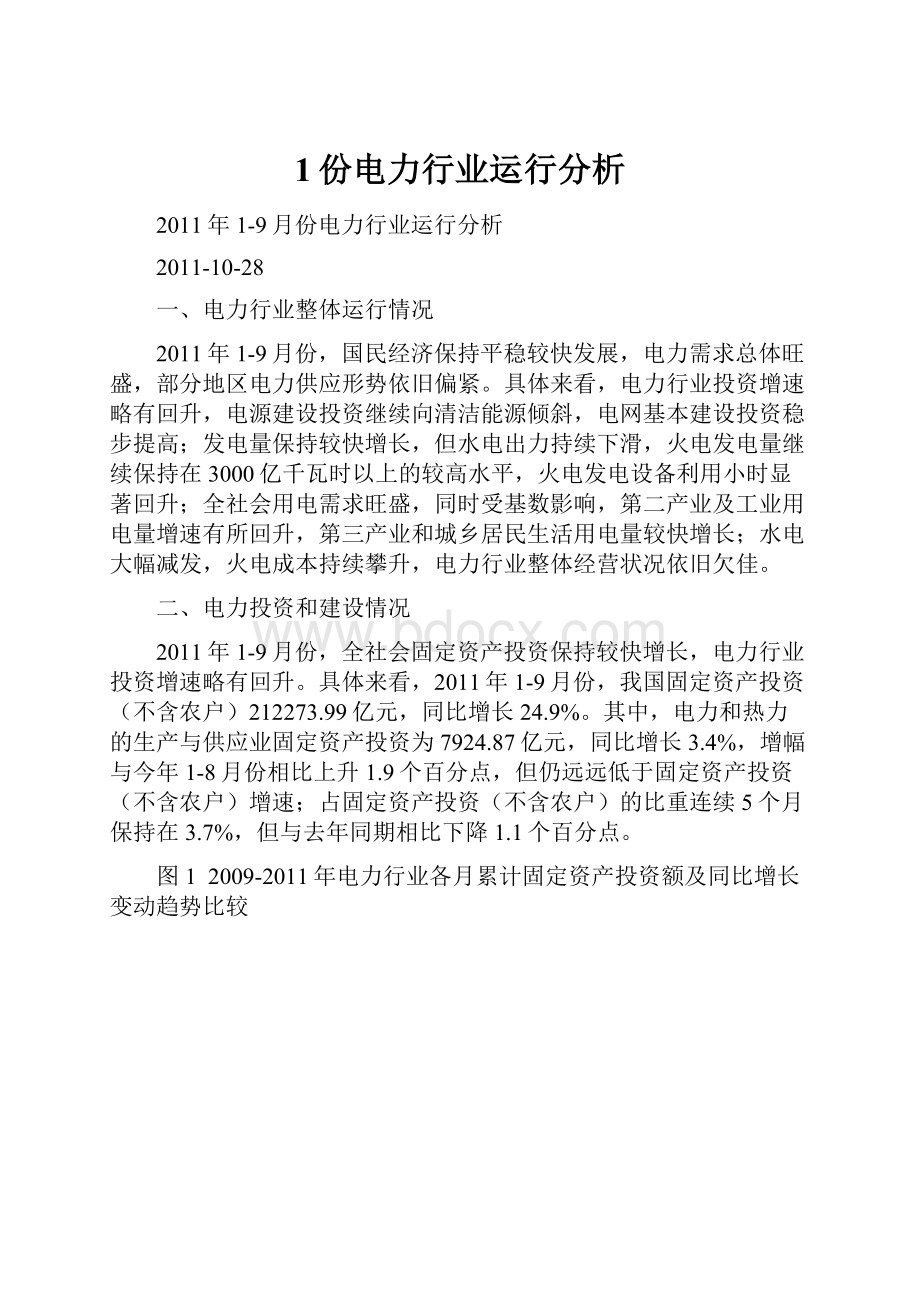

2011年1-9月份,全社会固定资产投资保持较快增长,电力行业投资增速略有回升。

具体来看,2011年1-9月份,我国固定资产投资(不含农户)212273.99亿元,同比增长24.9%。

其中,电力和热力的生产与供应业固定资产投资为7924.87亿元,同比增长3.4%,增幅与今年1-8月份相比上升1.9个百分点,但仍远远低于固定资产投资(不含农户)增速;占固定资产投资(不含农户)的比重连续5个月保持在3.7%,但与去年同期相比下降1.1个百分点。

图1 2009-2011年电力行业各月累计固定资产投资额及同比增长变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

图2 2009年7月-2011年9月电力行业各月累计投资占全国总投资比重走势

数据来源:

国家统计局,国研网行业研究部加工整理

从电源投资来看,2011年1-9月份,全国电源基本建设完成投资2428亿元。

其中,水电635亿元,所占比重为26.15%,与今年1-8月份相比提高0.32个百分点;火电742亿元,所占比重为30.56%,与今年1-8月份相比降低0.9个百分点;核电532亿元,所占比重为21.91%,与今年1-8月份相比降低0.35个百分点;风电477亿元,所占比重为19.65%,与今年1-8月份相比提高0.73个百分点。

电源投资继续向清洁能源倾斜,1-9月份,水电、风电、核电合计投资额所占比重为67.71%,比今年1-8月份提高0.7个百分点,比上年同期提高5.8个百分点。

图3 2011年1-9月份电源基本建设投资结构

数据来源:

国家统计局,国研网行业研究部加工整理

从电网投资来看,受新一轮农村电网改造升级工程启动及特高压电网建设加快推进带动,电网基本建设投资保持稳步增长,在电力基本建设投资完成额中所占比重逐步提高。

具体来看,2011年1-9月份,电网基本建设完成投资2201亿元,与去年同期相比增加224亿元,同比增长11.3%;占电力基本建设投资完成额的比重为47.55%,与去年同期相比上升1.44个百分点。

图4 2009年9月-2011年9月电网基本建设投资占电力基本建设投资完成额比重走势

数据来源:

国家统计局,国研网行业研究部加工整理

三、电力生产情况

1、新增发电设备装机容量规模缩小

2011年以来,全国发电新增设备容量与上年相比明显下降。

具体来看,2011年1-9月份,全国电源新增生产能力(正式投产)4962万千瓦,比上年同期少投产224万千瓦;其中,水电873万千瓦,比上年同期少投产225万千瓦;火电3295万千瓦,比上年同期少投产202万千瓦;风电658万千瓦,比上年同期多投产164万千瓦;另外,广东岭澳核电站二期2号机组上月投产,装机容量为108.69万千瓦。

截止9月底,全国6000千瓦及以上电厂发电设备容量97695万千瓦,同比增长10.2%。

其中,水电19170万千瓦,同比增长7.6%,占总容量的比重为19.62%;火电73397万千瓦,同比增长7.6%,占总容量的比重为75.12%;核电1191万千瓦,同比增长31.1%,占总容量的比重为1.22%;风电3873万千瓦,同比增长64.9%,占总容量的比重为3.96%。

从发电设备容量结构来看,与去年同期相比,除风电装机容量占比提高1.31个百分点外,水电、火电装机容量占比均有所下降,其中火电装机容量占比同比下降1.08个百分点。

图5 2011年9月末全国发电设备容量结构

数据来源:

中国电力企业联合会,国研网行业研究部加工整理

2、单月发电量规模回落

随着迎峰度夏用电高峰的结束,单月发电量规模出现回落,但累计发电量仍保持较快增速。

9月份,全国规模以上发电企业发电量3861亿千瓦时,同比增长11.5%,增速环比上升1.5个百分点;2011年1-9月份,全国规模以上发电企业累计完成发电量34540亿千瓦时,同比增长12.7%,增速与今年1-8月份相比微降0.3个百分点。

图6 2009-2011年各月总发电量及同比增长率变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

图7 2009-2011年各月累计总发电量及同比增长率变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

3、水电发电量持续下滑

从电源结构来看,受主要流域来水偏枯影响,水电出力持续下滑,水电发电量占全部发电量的比重不断下降;火电被迫增发,其占比则不断提高。

具体来看,2011年1-9月份,水电发电量所占比重为13.53%,与去年同期相比下降2.64个百分点;火电发电量所占比重为82.61%,与去年同期相比提高2.29个百分点;核电发电量所占比重为1.88%,与去年同期相比提高0.17个百分点;风电发电量所占比重为1.50%,与去年同期相比提高0.45个百分点。

图8 2011年1-9月份电源结构

数据来源:

国家统计局,国研网行业研究部加工整理

火电生产方面,随着电力消费旺季的结束,火电单月发电量略有回落,但受水电出力不足影响,火电发电量仍保持在3000亿千瓦时以上的较高水平。

具体来看,9月份,全国共完成火力发电量3146亿千瓦时,同比增长19.5%,增幅环比提高3.9个百分点,为今年以来的最快增速;2011年1-9月份,全国累计完成火电发电量28532亿千瓦时,同比增长14.4%,增幅与今年1-8月份相比上升0.5个百分点,与去年同期相比下降1.9个百分点。

图9 2009-2011年各月火电发电量及同比增长率变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

图10 2009-2011年各月累计火电发电量及同比增长率变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

水电生产方面,全国重点水电厂来水继续偏枯,截至9月末,全国重点水电厂可调水量1049亿立方米,同比下降18.5%;蓄能值281亿千瓦时,同比下降36%。

受此影响,水电发电量同比降幅进一步扩大。

具体来看,9月份,水电发电量569亿千瓦时,同比下降20.2%,降幅比上月扩大5.3个百分点;2011年1-9月份,水电累计发电4674亿千瓦时,同比下降0.6%。

图11 2009-2011年各月水电发电量及同比增长变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

图12 2009-2011年各月累计水电发电量及同比增长变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

核电生产方面,受8月份新机组投产及去年投产机组翘尾因素影响,核电发电量保持较快增速。

2011年9月份,全国共完成核电发电量77亿千瓦时,同比增长15.1%;2011年1-9月份,核电累计完成发电量650亿千瓦时,同比增长22.9%。

图13 2009-2011年各月核电发电量及同比增长变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

图14 2009-2011年各月累计核电发电量及同比增长变动趋势比较

数据来源:

国家统计局,国研网行业研究部加工整理

四、电力供应与销售情况

1、供、售电能力不断增强

我国电网供售电能力及跨区域输送能力不断增强,大范围优化配置资源能力进一步提高。

2011年1-9月份,全国电网建设新增220千伏及以上变电容量12817万千伏安、线路长度22507千米。

电网供、售电量保持较快增长。

具体来看,2011年1-9月份,全国电网售电量29795亿千瓦时,同比增长12.56%。

全国主要电网统调发受电量30745亿千瓦时,最高发受电电力合计64022万千瓦,与去年同期相比分别增长12.36%(日均)和8.84%。

2、跨区送电较快增长

跨区电力电量交易继续保持较快增长,2011年1-9月份,全国跨区送电1286亿千瓦时,同比增长22.55%;其中,9月份完成跨区送电量161亿千瓦时,同比增长5.67%,缓解了部分地区电力供需紧张形势。

从送电方向上看,2011年1-9月份,华北送华东115亿千瓦时,同比下降6.81%;华北通过特高压送华中36亿千瓦时,同比下降29.56%;东北送华北74.7亿千瓦时,同比增长13.11%;华东送华中19亿千瓦时,同比增长163.85%;华中送华东300亿千瓦时,同比增长5.6%;其中,葛南直流59.4亿千瓦时,同比增长34.56%;龙政直流71.7亿千瓦时,同比下降37.13%;宜华直流92.9亿千瓦时,同比下降26.24%;华中送南方192.9亿千瓦时,同比下降9.1%;西北送华中电网50.5亿千瓦时,同比增长11.71%。

2011年1-9月份,各省送出电量合计4791亿千瓦时,同比增长8.32%;进出口电量合计194.7亿千瓦时,同比增长0.55%;其中,进口电量43.7亿千瓦时,同比增长23.64%;出口电量151亿千瓦时,同比下降4.6%。

西电东送方面,2011年1-9月份,南方电网西电东送电量合计808.5亿千瓦时,同比下降2.36%;其中,西电送广东740亿千瓦时,同比下降4.14%;西电送广西68.6亿千瓦时,同比增长21.97%。

9月份,南方电网西电东送合计89.8亿千瓦时,同比下降21.31%;其中,西电送广东88亿千瓦时,同比下降18.58%;西电送广西1.5亿千瓦时,同比下降73.59%。

2011年1-9月份全国跨区域送电情况表

输电方向

输送电量(亿千瓦时)

同比增长(%)

华北送华东

115

-6.81

华北通过特高压送华中

36

-29.56

东北送华北

74.7

13.11

华东送华中

19

163.85

华中送华东

300

10.02

其中,葛南直流送电

59.4

34.56

龙政直流送电

71.7

-37.13

宜华直流送电

92.9

-26.24

华中送南方

192.9

-10.71

西北通过灵宝变送华中

50.5

11.71

南方电网西电东送

808.5

-2.36

其中,南方电网西电送广东

740

-4.14

南方电网西电送广西

68.6

21.97

数据来源:

中国电力企业联合会,国研网行业研究部加工整理

五、用电市场情况

1、全社会用电量增速回升

受国民经济增速回落及季节性因素影响,全社会用电量规模环比有所回落,但因上年同期节能减排导致用电基数较低,全社会用电量增速有所回升。

具体来看,2011年1-9月份,全社会用电量35157亿千瓦时,同比增长11.95%;其中,9月份,全社会用电量为3915亿千瓦时,同比增长12.17%,增速环比提高3.08个百分点。

2、第三产业用电量较快增长

从用电结构来看,第三产业用电量增速继续高于第二产业,但第二产业用电量增速有所提升,第三产业用电量增速略有回落。

具体来看,2011年1-9月份,第一产业用电量795亿千瓦时,同比增长4.53%,所占比重为2.26%,与去年同期相比下降0.18个百分点。

第二产业用电量26235亿千瓦时,同比增长12.13%,所占比重为74.62%,与去年同期相比提高0.21个百分点;第三产业用电量3844亿千瓦时,同比增长13.95%,所占比重为10.93%,与去年同期相比提高0.12个百分点;城乡居民生活用电量4282亿千瓦时,同比增长10.61%,所占比重为12.18%,与去年同期相比下降0.16个百分点。

图15 2011年1-9月份全社会用电结构

数据来源:

中国电力企业联合会,国研网行业研究部加工整理

从工业用电情况来看,工业用电量增速有所回升,轻工业用电量增速持续低于重工业,且差距逐月拉大。

2011年1-9月份,全国工业用电量25813亿千瓦时,同比增长12.00%,占全社会用电量的比重为73.42%;其中,轻工业用电量4325亿千瓦时,同比增长9.51%,占全社会用电量的比重为12.3%;重工业用电量21487亿千瓦时,同比增长12.51%,占全社会用电量的比重为61.12%。

从高载能行业用电情况来看,2011年1-9月份,化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业用电量合计11485亿千瓦时,同比增长12.4%。

分行业看,2011年1-9月份,化工行业用电量2640亿千瓦时,同比增长10.3%;建材行业用电量2174亿千瓦时,同比增长18.5%;黑色金属冶炼行业用电量4026亿千瓦时,同比增长12.6%;有色金属冶炼行业用电量2646亿千瓦时,同比增长9.8%。

3、各地区用电量均呈现增长态势

从各区域的用电量增长情况来看,2011年1-9月份,各省市累计用电量均呈现增长态势。

数据显示,2011年1-9月份,用电量同比增长超过全国平均水平(11.95%)的省份依次为:

新疆(28.10%)、内蒙古(22.29%)、宁夏(21.49%)、江西(19.07%)、云南(18.70%)、青海(18.31%)、福建(17.09%)、重庆(16.00%)、陕西(14.67%)、甘肃(14.20%)、四川(13.93%)、贵州(12.26%)、海南(12.10%)、广西(12.08%)。

六、主要技术经济指标完成情况

2011年1-9月份,全国发电设备累计平均利用小时为3603小时,比去年同期增长78小时。

其中,水电设备平均利用小时为2388小时,比去年同期下降301小时;火电设备平均利用小时为3986小时,比去年同期增长193小时。

火电设备平均利用小时高于全国平均水平的省份依次为宁夏、江苏、河北、重庆、浙江、安徽、广西、新疆、广东、天津、青海、海南、河南、福建。

图16 2011年9月全国各地区发电设备累计平均利用小时比较

数据来源:

中国电力企业联合会,国研网行业研究部加工整理

2011年1-9月份,全国供电煤耗率为329克/千瓦时,比去年同期下降5克/千瓦时。

全国发电厂累计厂用电率5.52%,其中水电0.42%,火电6.34%。

七、企业经营情况

2011年1-9份,全国电力需求总体旺盛,全社会发、用电量保持较高水平,对电力行业整体盈利能力形成支撑,但受多种因素影响,企业整体盈利状况仍不容乐观。

国家统计局10月27日公布的全国规模以上工业企业实现利润数据显示,2011年1-9月份,电力、热力的生产和供应业利润同比增长0.7%,远低于全国规模以上工业企业利润平均增速27%。

水电方面,因全国重点水电厂来水继续偏枯,水电发电量同比降幅进一步扩大,水电公司盈利状况整体堪忧。

其中,闽东电力发布三季度业绩预减公告,称前三季度公司将出现最多100%的净利润下降;桂冠电力公告称,公司前三季度净利润将同比下降50%左右;黔源电力也发布预告,预计公司2011年净利润将同比下降75%-80%。

火电方面,因燃料价格高位运行和财务费用大幅上升,火电企业经营压力继续增大。

截至2011年10月27日,17家发布三季度业绩报告的火电企业中有11家公司前三季度净利润下滑,建投能源、吉电股份甚至亏损。

数据显示,华能国际前三季度实现净利润14.1亿元,同比下降55.17%;大唐发电前三季度实现净利润为12.09亿元,同比下降24.3%;建投能源前三季度亏损2763万元;吉电股份前三季度亏损7081万元。

作者:

国研网行业研究部 来源:

国研网《电力行业月度分析报告》

升级会员

升级会员