第十章现代管理会计新发展.ppt

《第十章现代管理会计新发展.ppt》由会员分享,可在线阅读,更多相关《第十章现代管理会计新发展.ppt(18页珍藏版)》请在冰豆网上搜索。

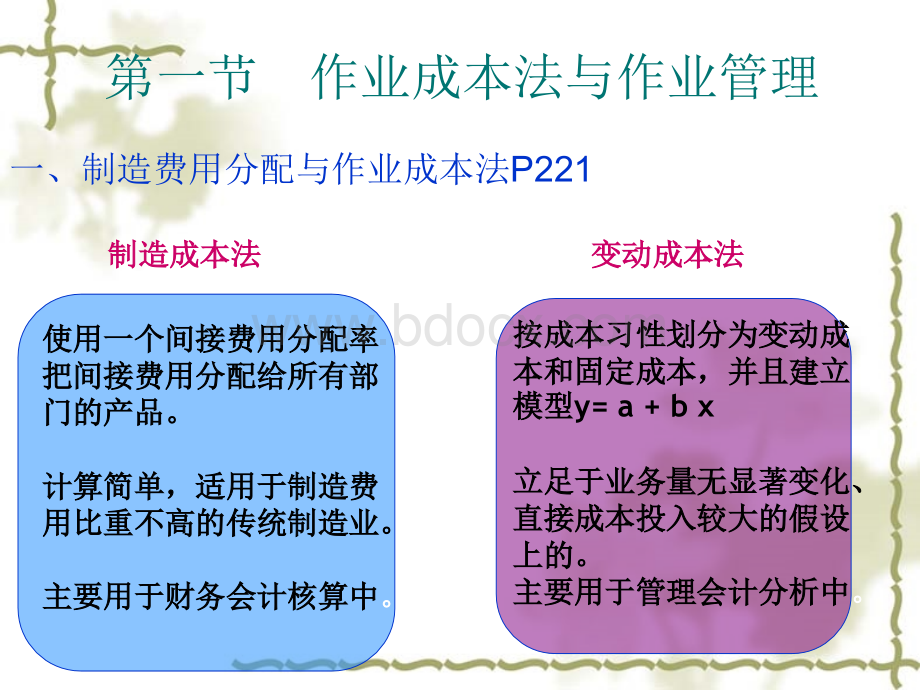

第一节作业成本法与作业管理一、制造费用分配与作业成本法P221制造成本法制造成本法变动成本法变动成本法使用一个间接费用分配率使用一个间接费用分配率把间接费用分配给所有部把间接费用分配给所有部门的产品。

门的产品。

计算简单,适用于制造费计算简单,适用于制造费用比重不高的传统制造业。

用比重不高的传统制造业。

主要用于财务会计核算中主要用于财务会计核算中。

按成本习性划分为变动成按成本习性划分为变动成本和固定成本,并且建立本和固定成本,并且建立模型模型y=a+bx立足于业务量无显著变化、立足于业务量无显著变化、直接成本投入较大的假设直接成本投入较大的假设上的。

上的。

主要用于管理会计分析中主要用于管理会计分析中。

从长期经营的角度来看,绝大部分成本都是变动的;生产的规模化、经营的全球化,导致企业的业务量急剧上升,突破了变动成本法的业务量假定高科技广泛应用于企业,直接费用普遍减少,间接成本相对增加,突破了制造成本法中“直接成本比例较大”的假定作业成本法作业成本法的产生的产生二、作业成本法的基本内容二、作业成本法的基本内容P222P222产品消耗作业产品消耗作业资源资源作业作业产品产品作业消耗资源作业消耗资源1.1.作业概念作业概念:

是指企业为了达到其生产经营的目标所进行的与产品是指企业为了达到其生产经营的目标所进行的与产品相关或对产品有影响的各项具体活动,或者说某个部门的某一类相关或对产品有影响的各项具体活动,或者说某个部门的某一类具体的任务和行为。

具体的任务和行为。

譬如,机器启动就是一种作业,每发生一次譬如,机器启动就是一种作业,每发生一次机器启动事件,就会消耗启动的成本。

机器启动事件,就会消耗启动的成本。

2.2.作业成本法的基本程序作业成本法的基本程序(原理原理)3.实施作业成本法,制造费用的归集和分配的程序:

P222

(1)区分不同类型的作业。

(2)确定每种作业的成本动因。

(3)按成本动因归集同质成本。

(4)以成本动因为基础,计算各作业成本分配率。

(5)再按成本动因和成本分配率,将作业成本分配于产品。

(二)成本动因的确定P223v作业划分的越细,成本与动因之间的因果关系就越清晰,成本分配就越合理。

资源动因资源动因是决定作业消耗资源的因素,是将资源价值分配到各作业成本库的依据。

成本动因成本动因作业动因作业动因是作业被各产品或劳务消耗的方式和原因,是将作业的成本分配到产品的成本对象的标准。

三、作业成本法的例解P224分析书P224例1及表格10-3和10-4四、作业成本法和作业管理P226

(一)价值链管理1.企业的生产经营活动是一系列的作业构成,这些作业相互关联存在因果关系构成价值链。

2.价值链分析包括企业内部价值链分析企业内部价值链分析企业内部价值链分析企业内部价值链分析行业价值链分析行业价值链分析行业价值链分析行业价值链分析竞争对手价值链竞争对手价值链竞争对手价值链竞争对手价值链

(二)作业管理1.作业管理目的:

改善企业的经营活动,为客户提供满意的产品或服务.2.企业价值链中的各作业成本是不同的,根据各作业对企业的贡献不同可分为:

(1)可增值作业:

可增值作业:

是指有利于增加产品或服务价值的作业。

在理想状态下,企业生产经营过程中只有产品设计、产品加工、产品交付为增值作业。

(2)非增值的作业:

非增值的作业:

是指企业经营活动中不必要的或可消除的,或虽然必要但效率不高或可以改进的作业,即没有该项作业也不会从产品的质量、外观和性能上对于客户的使用造成实质的影响。

如常见的非增值作业包括:

存货中的存储、整理搬运;生产中的待料停工以及机器维修停工;因质量问题出现的返修、重复检测等。

3.进行作业管理的步骤:

P227-228首先,进行作业分析(分5步)其次,进行作业改进(分4步)第二节目标成本计算与管理一、成本与企业竞争和生存一、成本与企业竞争和生存一、成本与企业竞争和生存一、成本与企业竞争和生存P229P2291.1.成本领先战略作用成本领先战略作用成本领先战略作用成本领先战略作用2.2.实现成本优势的措施实现成本优势的措施实现成本优势的措施实现成本优势的措施二、目标成本与价值工程分析二、目标成本与价值工程分析二、目标成本与价值工程分析二、目标成本与价值工程分析P229P2291.1.目标成本:

企业能获取目标利润所允许的成本。

目标成本:

企业能获取目标利润所允许的成本。

目标成本:

企业能获取目标利润所允许的成本。

目标成本:

企业能获取目标利润所允许的成本。

2.2.目标成本法:

为达到目标利润的成本管理方法。

目标成本法:

为达到目标利润的成本管理方法。

目标成本法:

为达到目标利润的成本管理方法。

目标成本法:

为达到目标利润的成本管理方法。

3.3.目标成本法实施程序目标成本法实施程序目标成本法实施程序目标成本法实施程序:

(分三个阶段):

(分三个阶段):

(分三个阶段):

(分三个阶段)(11)以市场为导向设定一个目标成本)以市场为导向设定一个目标成本)以市场为导向设定一个目标成本)以市场为导向设定一个目标成本(22)实现目标成本)实现目标成本)实现目标成本)实现目标成本(33)运用和改善成本,以达到设定的目标成本)运用和改善成本,以达到设定的目标成本)运用和改善成本,以达到设定的目标成本)运用和改善成本,以达到设定的目标成本三、目标成本法所体现的成本管理思想特色三、目标成本法所体现的成本管理思想特色三、目标成本法所体现的成本管理思想特色三、目标成本法所体现的成本管理思想特色P231P231(略)(略)(略)(略)第三节适时生产系统的内容和特点一、适时生产系统的内容P2311.简介:

适时生产系统也称无存货管理,20世纪70年由日本人提出。

2.内容:

要求企业减少、甚至完全消除存货,从而提高生产效率,降低成本,增强企业盈利能力。

3.适时生产系统将产品生产周期分解为:

(1)传统分法产品生产周期=加工时间+材料整理+运送时间+存储时间+等待时间+检验时间

(2)现代分法产品生产周期=增值时间+非增值时间备注:

增值时间是对产品直接加工所必要的操作时间,生产过程中必不可少,通过加工可增加产品价值.非增值时间并非产品生程过程的必不可少,非增值时间的作业不增加产品价值,纯属浪费,应尽量消除.二、适时生产系统的特点P2321.以制造单元组织生产活动。

2.掌握多种技能的技术工人。

3.实施全面的质量控制。

4.减少机器设备的调整和准备时间。

5.防护性的设备维护。

6.与供应商建立良好互利共赢的伙伴关系。

三、适时生产系统产生的效益P2341.存货库存方面的成本节约。

2.质量控制方面的效益。

3.缩短生产周期提高工作效率。

4.成本数据收集和成本计算方面的效益。

第四节质量成本和质量管理一、产品质量的基本概念P235影响产品质量的主要因素有:

1.设计质量:

指为不同客户的需求而设计的不同规格和功能。

如喷墨打印机与激光机印机的设计质量就不同,它们的成本不同,售价也不同。

2.符合质量:

指产品或服务符合其设计功能和特征规格的程度。

如喷墨打印机打印墨迹不均匀、常卷纸,则不符合客户的预期要求。

二、质量成本P2361.概念:

是指企业因生产不符合质量的产品,以及防错或纠正而发生的成本。

2.质量成本可分为:

预防成本、鉴定成本、内部故障成本和外部故障成本等。

三、质量成本报告P237提高产品质量降低成本是质量成本管理的核心。

其内容包括:

1.质量成本计算与报告2.质量成本评价第五节综合记分卡一、综合记分卡的产生P23720世纪90年代,美国卡普兰和诺顿是“综合记分卡”的创史人。

二、综合记分卡的概念P2381.概念:

也称平衡记分卡,是一种以信息为基础、系统考虑企业业绩驱动因素、多维度平衡评价的一种战略业绩评价系统,也是实施企业战略的管理系统。

2.综合业绩评价基本指标:

财务、客户、企业内部业务流程、和企业的学习和成长。

三、综合记分卡与经营战略的计量P239综合记分卡的价值在于将企业的战略目标与一组计量指标有机地结合起来。

包括以下四个方面:

(一)财务方面是综合记分卡的核心,将企业分为不同的阶段,采有不同的指标进行业绩评价。

(二)客户方面客户至上是企业的核心思想,包括三个方面:

产品与服务、客户关系、企业形象与声誉。

(三)内部业务流程1.这是综合记分卡的第三重要方面,是为企业内部业务流程制定目标和评估手段。

2.内部业务,主要是对以下三个方面进行评估:

(1)研究开发过程(创新过程)

(2)营运过程(3)售后服务过程(四)学习和成长方面企业要永保核心能力,就要学习和成长,构建一个学习型企业。

升级会员

升级会员