会计学原理第2.章课件.ppt

《会计学原理第2.章课件.ppt》由会员分享,可在线阅读,更多相关《会计学原理第2.章课件.ppt(52页珍藏版)》请在冰豆网上搜索。

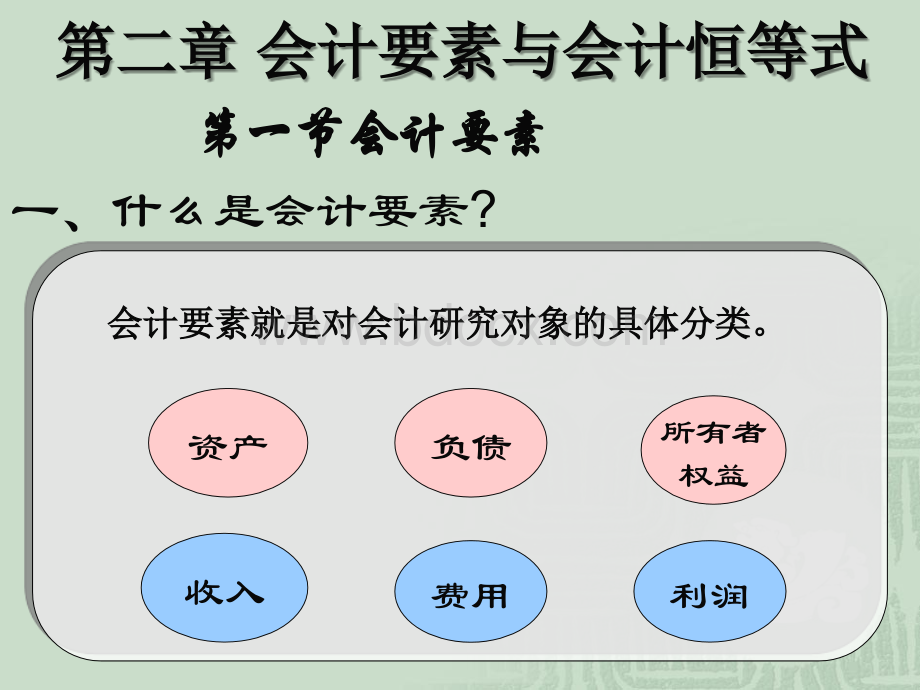

第一节会计要素第一节会计要素一、什么是会计要素?

第二章第二章会计要素与会计恒等式会计要素与会计恒等式资产所有者权益负债利润费用收入会计要素就是对会计研究对象的具体分类。

会计要素就是对会计研究对象的具体分类。

会计的六要素资产负债所有者权益收入费用利润资产负债反映财务状况的会计要素所有者权益(资产负债表要素)收入费用反映财务成果的会计要素利润(利润表要素)五粮液资产负债表资产负债及所有者权益流动资产31.29流动资产19.63长期投资0.04长期负债0.23固定资产34.81负债合计19.86无形资产0.74长期待摊费用0所有者权益47.02资产合计66.88负债及所有者权益66.882001.12.31单位:

亿元会计的六要素资产负债所有者权益收入费用利润四川长虹利润表2001.12.31单位:

亿元一、主营业务收入95.15减:

主营业务成本83.21主营业务税金及附加0.58二、主营业务利润11.36加:

其他业务利润0.87减:

营业费用10.33管理费用2.46财务费用0.78三、营业利润0.22加:

投资收益1.20补贴收入0.035营业外收入0.095减:

营业外支出0.43四、利润总额1.12减:

所得税0.22少数股东权益0.010五:

净利润0.89

(一)资产资产-是指过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益。

资产的本质是一种经济资源。

是由于过去交易或事项所产生形成的资产是企业拥有或控制的能给企业带来未来经济利益,即可望给企业带来现金流入可以是实物的,也可以是无形资产包括财产、债权、其他权利必须能以货币计量特征:

“资产应该预期能给企业带来经济利益”强调未来的经济利益流入是对资产定义的一大改进。

是对资产作为经济资源这一本质属性的突出强调。

陈旧、毁损的实物资产,无望收回的债权等,不能作为资产核算和陈报。

对资产计提减值准备,也是强调这一属性。

强调这一属性,是会计制度改革的重大突破之一。

有利于挤干资产“水分”,促使会计信息真实、完整。

资产流动资产长期资产在1年以内或长于1年的一个营业周期内变现或耗用的资产在1年以上或长于1年的一个营业周期以上变现或耗用的资产现金.银行存款.应收账款预付账款存货短期投资待摊费用长期投资固定资产长期待摊费用1流动资产-在1年内或长于1年的一个营业周期内变现或耗用的资产。

特征:

(1)一次性参加生产活动。

(2)其价值一次全部转移,并从收入中得到补偿。

(3)是偿还短期债务的源泉。

(4)可以是实物的.也可以是无形的。

现金购买原材料生产产品收取货款销售产品流动资产的会计表述:

现金银行存款应收账款预付账款存货短期投资待摊费用2长期资产-在1年以上或长于1年的营业周期以上变现或耗用的资产。

特征:

1多次参加企业的生产经营活动2其价值是通过折旧,摊销的形式进入各期费用3可以是实物的,也可以是无形的长期资产的会计表述:

固定资产无形资产长期投资其他资产会计的六要素资产负债所有者权益收入费用利润

(二)负债

(二)负债-是企业所承但的能以货币计量,需以资是企业所承但的能以货币计量,需以资产或劳务偿付的债务。

产或劳务偿付的债务。

特征:

特征:

1是企业过去的交易或事项所形成的一种后果是企业过去的交易或事项所形成的一种后果2负债是一项经济责任,或者说是一项义务负债是一项经济责任,或者说是一项义务3企业将来以转移资产或提供劳务加以清偿企业将来以转移资产或提供劳务加以清偿4清偿负债会导致未来经济利益的流出清偿负债会导致未来经济利益的流出“债权人债权人权益权益”负债流动负债长期负债在1年或长于1年的营业周期内偿还的债务在1年以上或长于1年的营业周期以上偿还的债务短期借款应付账款应付工资应交税费预提费用长期借款长期应付款应付债券会计的六要素资产负债所有者权益收入费用利润(三)所有者权益(三)所有者权益-所有者在企业资产中享有的经济利益,即企业所有者在企业资产中享有的经济利益,即企业投资人对企业净资产的要求权。

投资人对企业净资产的要求权。

特征:

特征:

1净资产净资产资产资产负债负债(余剩权益)(余剩权益)2由原始投入和利润积累构成由原始投入和利润积累构成3发生亏损,会导致所有者权益减少发生亏损,会导致所有者权益减少4实现利润,会导致所有者权益增加实现利润,会导致所有者权益增加5所有者权益与企业的具体资产项目并无直所有者权益与企业的具体资产项目并无直接的对应关系接的对应关系所有者权益股东投资捐赠收入股东分红抽走投资费用所有者权益增加和减少的动因所有者权益分类所有者权益分类所有者权益资本留存收益投入资本资本公积盈余公积未分配利润业主权益业主权益五粮业资产负债表五粮业资产负债表股东权益:

股东权益:

股本股本8.69亿亿资本公积金资本公积金16.24亿亿盈余公积金盈余公积金5.32亿亿公益金公益金1.78亿亿未分配利润未分配利润16.68亿亿股东权益合计股东权益合计46.94亿亿负债及股东权益总计负债及股东权益总计66.88亿亿20011231所有者权益的内容所有者权益的内容

(1)投入资本:

投入资本:

投资者按企业章程、或合同、投资者按企业章程、或合同、协议的约定,实际投入企业的资本。

又协议的约定,实际投入企业的资本。

又叫实收资本。

叫实收资本。

(2)资本公积:

资本公积:

非收益形成的内部积累。

非收益形成的内部积累。

(3)盈余公积:

盈余公积:

因为收益形成的内部积累。

因为收益形成的内部积累。

(4)未分配利润:

未分配利润:

举列说明所有者权益的内容举列说明所有者权益的内容某公司2007年注册资本70万元,借入资金30万元资产100万元负债30万元实收资本70万元净资产=资产负债=10030=70万元即,所有者权益就是原始投资70万元由于经营状况较好,年末,资产总额达到120万元,债务没有增减。

资产120万元负债30万元实收资本70万元利润20万元净资产=12030=90万元其构成:

原始投资70万元新增积累20万元进一步分析净资产:

2020万元的利润按财务制度的规定,应分配:

万元的利润按财务制度的规定,应分配:

交纳交纳25%25%的所得税(的所得税(2020万元万元25%25%)55万元万元按税后利润的按税后利润的10%10%提取盈余公积(提取盈余公积(151510%10%)1.51.5万元万元按一定比例向投资者分配按一定比例向投资者分配55万元万元剩余的为未分配利润剩余的为未分配利润,为为8.58.5万元万元因为交纳所得税和分给投资人利润因为交纳所得税和分给投资人利润资产总额为资产总额为:

120:

120555=1105=110万元万元净资产净资产=110=11030=8030=80万元万元净资产80万元实收资本70万元盈余公积1.5万元未分配利润8.5万元(四四)收入收入-是企业在销售商品是企业在销售商品,提供劳务及让渡资产使提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流用权等日常活动中所形成的经济利益的总流入。

入。

11按权责发生制确认收入的归属期。

按权责发生制确认收入的归属期。

22必然会引起资产增加或债务减少。

必然会引起资产增加或债务减少。

33会使所用者权益增加。

会使所用者权益增加。

44收入增加不一定有资金的流入。

收入增加不一定有资金的流入。

收入商品销售收入劳务收入他人使用本企业的资产形成的收入收入经常性收入非经常性收入主营业务收入其他业务收入投资收益营业外收入我国“收入”要素定义为狭义的经常性收入(五五)费用费用-是企业为销售产品、提供劳务等日常经营是企业为销售产品、提供劳务等日常经营活动所发生的经济利益的流出。

活动所发生的经济利益的流出。

以权责发生制确认费用的归属期。

费用会引起资产减少或负债的增加。

费用的发生不一定会导致资金的流出。

发生的费用会导致所有者权益减少。

费用的会计表述费用要素下面的具体费用主营业务成本其他业务支出营业外支出所得税营业费用管理费用财务费用(六)利润(六)利润利润利润-企业在一定期间实现的经营成果。

企业在一定期间实现的经营成果。

“盈利盈利”、“损益损益”利润的形成表现为净资产的增加利润的形成表现为净资产的增加企业利润包括营业利润,营业外收支净额,利润总额等。

详细第七章中讲述。

会计的六要素资产负债所有者权益收入费用利润资产负债所有者权益收入费用利润资产负债所有者权益第二节会计等式利润收入费用资产负债所有者权益会计恒等式收入费用利润经营成果等式资产费用负债所有者权益收入综合等式会计综合等式会计综合等式资产资产负债负债所有者权益所有者权益利润利润资产资产负债负债所有者权益所有者权益(收入费用收入费用)资产资产费用费用负债负债所有者权益所有者权益收入收入月初:

月初:

企业尚未发生收入和费用,会计要素的关系表现为:

企业尚未发生收入和费用,会计要素的关系表现为:

资产资产=负债负债+所有者权益所有者权益月中:

月中:

企业发生了收入和费用企业发生了收入和费用资产=负债+所有者权益+收入资产=负债+所有者权益+收入费用+收入发生时,其表现为资产的增加或负债的减少费用发生时,其表现为资产的减少或负债的增加月末月末:

本期发生的收入和费用结转利润本期发生的收入和费用结转利润,会计要素关系又变会计要素关系又变形为静态会计等式:

形为静态会计等式:

资产=负债+所有者权益综合会计等式的形成综合会计等式的形成综合会计等式的含义综合会计等式的含义综合会计等式反应了在收入、费用发生后,会计六要素之间的平衡关系,它综合的反应了企业在期初、期末某一时点上的财务状况和企业在某一特定期间内的经营成果,是静态和动态会计等式的结合。

将等式资产=负债+所有者权益+收入费用进行变形得:

资产+费用=负债+所有者权益+收入。

该等式进一步反应了企业资金的两个侧面,即资金占用=资金来源资金资金来源来源占用占用负债负债所有者权益所有者权益收入收入资产资产费用费用资产=负债+所有者权益资产=权益资产资产负债及所有负债及所有者权益者权益流动资产流动资产31.29亿亿流动负债流动负债19.63亿亿长期投资长期投资0.04亿亿长期负债长期负债0.23亿亿固定资产固定资产34.81亿亿负债合计负债合计19.86亿亿无形资产无形资产0.74亿亿长期待摊费用长期待摊费用0所有者权益所有者权益47.02亿亿资产合计资产合计66.88亿亿负债及所有者权负债及所有者权益合计益合计66.88亿亿五粮液资产负债表2001.12.31资产资产负债及所有负债及所有者权益者权益流动资产流动资产142.47亿亿流动负债流动负债48.77亿亿长期投资长期投资1.52亿亿长期负债长期负债0.08亿亿固定资产固定资产27.64亿亿负债合计负债合计48.85亿亿无形资产无形资产4.51亿亿长期待摊费用长期待摊费用0.24亿亿所有者权益所有者权益127.53亿亿资产合计资产合计176.38亿亿负债及所有者权负债及所有者权益合计益合计176.38亿亿长虹资产负债表2001.12.31资产资产负债及所有负债及所有者权益者权益流动资产流动资产2.40亿亿流动负债流动负债16.96亿亿长期投资长期投资0长期负债长期负债0.01亿亿固定资产固定资产2.39亿亿负债合计负债合计16.97亿亿无形资产无形资产0长期待摊费用长期待摊费用0所有者权益所有者权益-12.18亿亿资产合计资产合计4.79亿亿负债及所有者权负债及所有者权益合计益合计4.79亿亿郑州百文资产负债表2001.12.31资产负债所有者权益资产负债所有者权益4.794.79亿亿16.9716.97亿亿(12.1812.18亿亿)资产资产金额金额负债及所负债及所有者权益有者权益金额金额流动资产流动资产10亿亿流动负债流动负债3.5亿亿8%长期投资长期投资25亿亿长期负债长期负债3.5亿亿8%固

升级会员

升级会员