友谊股份企业价值评估报告Word版.docx

《友谊股份企业价值评估报告Word版.docx》由会员分享,可在线阅读,更多相关《友谊股份企业价值评估报告Word版.docx(18页珍藏版)》请在冰豆网上搜索。

友谊股份企业价值评估报告Word版

上海友谊集团股份有限公司

企业价值评估报告书

一、被评估企业概况

(一)基本信息

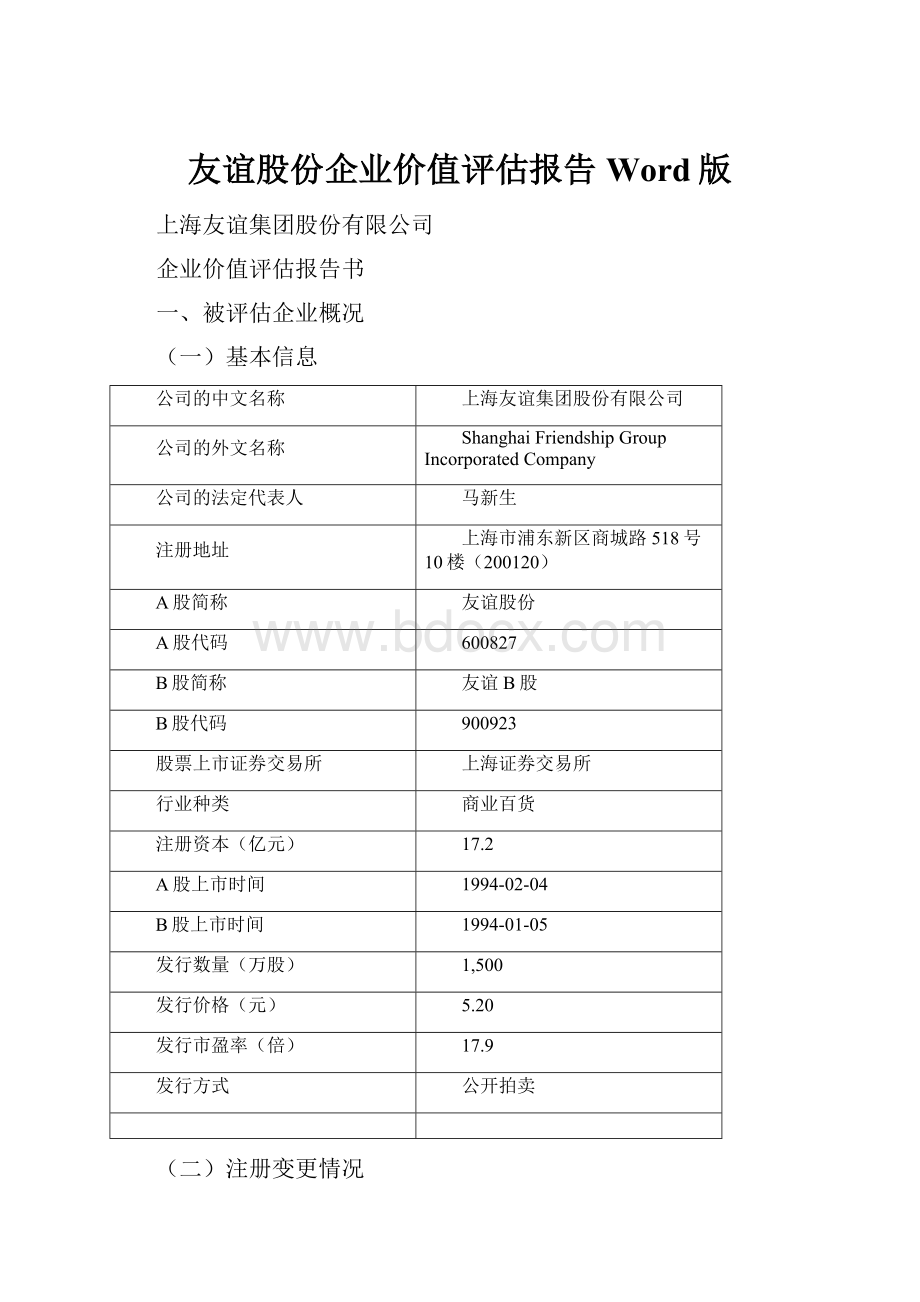

公司的中文名称

上海友谊集团股份有限公司

公司的外文名称

ShanghaiFriendshipGroupIncorporatedCompany

公司的法定代表人

马新生

注册地址

上海市浦东新区商城路518号10楼(200120)

A股简称

友谊股份

A股代码

600827

B股简称

友谊B股

B股代码

900923

股票上市证券交易所

上海证券交易所

行业种类

商业百货

注册资本(亿元)

17.2

A股上市时间

1994-02-04

B股上市时间

1994-01-05

发行数量(万股)

1,500

发行价格(元)

5.20

发行市盈率(倍)

17.9

发行方式

公开拍卖

(二)注册变更情况

1.主营业务变更

上海友谊集团股份有限公司(简称“友谊股份”)是百联集团有限公司辖下的核心企业,由原上海友谊集团股份有限公司于2011年吸收合并上海百联集团股份有限公司组建而成。

友谊股份是国内一流的大型综合性商业股份制上市公司,资产规模、销售规模等关键性指标始终名列A股商业类上市公司前列,拥有总商业建筑面积超过600万平方米,年营业收入近500亿,经营网点遍布全国20多个省市超过5000家,几乎涵盖了零售业现有的各种业态,如百货、标准超市、大卖场、便利店、购物中心、品牌折扣店、专业专卖店等。

友谊股份以百货商店、连锁超市、购物中心、奥特莱斯为核心业务,相对控股香港上市的联华超市股份有限公司、绝对控股好美家装潢建材有限公司,旗下拥有一批享誉国内外的知名企业,如第一百货商店、永安百货、东方商厦、第一八佰伴等百货商店;百联南方、百联西郊、百联中环、百联又一城等购物中心;百联奥特莱斯广场、联华超市、华联超市、好美家等一批知名企业。

2.控股股东变更

1994年公司在上海证券交易所上市,国家持股3,000万股,占总股份的35.29%。

1995年,国家持股由上海市国有资产监督管理委员会授权于上海友谊(集团)有限公司。

2003年,经财政部财企(2002)303号文《财政部关于上海友谊集团股份有限公司国有股转让有关问题的批复》批准,公司控股股东上海友谊(集团)有限公司的国家股转让事项,并在中国证券登记结算有限公司上海分公司完成过户登记,公司控股股东变更为上海友谊复星(控股)有限公司,持有公司8,596万股,占总股份的26.04%。

2011年,公司以新增A股股份94,798万股换股吸收合并百联股份并向百联集团有限公司发行A股30,239万股股份购买百联集团持有的八佰伴36%股权和投资公司100%股权。

公司换股吸收合并工作完成后,百联集团持股749,326万股,占总股份的43.50%,为公司控股股东。

二、评估基准日

根据被评估企业的具体情况,为更好地反映评估对象的当前价值,有利于本项目评估目的顺利实现,并尽可能选取与实施评估目的的实现日接近的财务报告日,将本项目资产评估基准日定为2012年12月31日。

本次评估取价标准均为评估基准日有效的取价标准。

三、评估模型与方法

(一)红利贴现模型

红利贴现模型是对股权资本进行估价的基本模型,该模型假设股票价值是预期红利的现值。

投资者购买股票,通常期望获得两种现金流:

持有股票期间的红利和持有股票期末的预期股票价格。

由于持有期期末股票的预期价格是由股票未来红利决定的,所以股票当前价值等于无限期红利的价值:

式中:

——当前股票每股价值;

——第t年的每股预期红利;

——股票的要求的收益率。

该模型有两个基本输入变量,预期红利和投资者要求的股权资本收益率。

为得到预期红利,我们要对预期未来增长率和红利支付率做某些假设。

而投资者要求的股权资本收益率是由现金流风险决定的,实际操作中,一般采用资本资产定价模型中

值为度量风险。

红利贴现模型分为三种类型,第一类假设公司的红利预计在一段很长的时间内以某一稳定的速度增长,相应的模型称为单阶段红利贴现模型,或者称为稳定增长模型;第二类假设公司的未来发展分为两个阶段,即增长率较高的初始阶段和随后的稳定增长阶段,在稳定阶段中公司的增长率平稳,并且长期保持不变,相应的模型称为两阶段红利贴现模型;第三类假设公司的未来发展分为三个阶段,即初始的超常增长阶段、增长率下降的过渡阶段和最后的稳定增长阶段,相应的模型称为三阶段红利贴现模型。

友谊股份2008-2012年近5年的每股红利(含税)为1.5元、2.0元、未分配、2.5元、3.0元。

因此,红利增长率以33.3%、25%、20%递减,我们预计友谊股份的红利增长率在接下来几年线性递减到6%,然后以6%的比率稳定增长。

因此,拟采用H型两阶段红利贴现模型对友谊股份进行价值评估。

友谊股份2012年的主要估计参数如下:

2012年每股收益为:

0.68元;

2012年每股红利为:

0.3元;

2012年红利增长率为:

20%;

2012年无风险利率为:

4.75%;(取长期国债到期收益率)

2012年的风险系数β=1.5;

超常增长阶段的长度为:

5年;

风险溢价为:

16.67%;

稳定增长阶段预期增长率为:

6%;

稳定增长阶段风险系数β=1.05;

超常增长阶段第一年的股权资本成本

=4.75%+1.5*16.76%=29.755%≈30%

稳定增长阶段的股权资本成本

=4.75%+1.05*16.76%=22.25%

年份

(%)

β

(%)

2012年现值

2012

0.68

0.3

2013

0.816

20

0.36

1.5

30

0.769230769

0.277

2014

0.95472

17.2

0.4212

1.41

28.45

0.598856185

0.252

2015

1.0883808

14.4

0.480168

1.32

26.90

0.471911887

0.227

2016

1.218986496

11.6

0.53778816

1.23

25.35

0.376475379

0.202

2017

1.32869528064

8.8

0.5861890944

1.14

23.80

0.30409966

0.178

(%)

(%)

以上现值合计

1.13645

>2018永续期

1.4084169974784

6

0.621360440064

1.05

22.25

永续期2017年现值

8.00237

折现到2012年

2.43352

价值现值=3.57

(二)股权自由现金流贴现模型

股权自由现金流(FCFE)就是在除去了经营费用、本息偿还和保持预定的现金流增长率所需要的全部资本性支出之后的现金流。

从某种意义上来说,股权自由现金流贴现模型的三种形式是红利贴现模型三种形式的简单复制,因为只要在红利贴现模型中用股权自由现金流去替换红利,就可得到股权自由现金流贴现模型。

我们同样采用H型两阶段股权自由现金流模型对友谊股份进行估价,友谊股份主要估计参数如下:

2012年友谊股份总股本为:

172249.58万股

2012年友谊股份每股收益为:

0.68元

2012年友谊股份每股营运资本=(流动资产–流动负债)/总股本

=(180–231)/17.225=-2.96元

将友谊股份增长率调整为30%

2012年友谊股份营运资本增量=-0.68元

2012年负债比率为:

60%

假设友谊股份资本性支出与折旧相等

FCFE=净收益-(1-δ)(资本性支出–折旧)-(1-δ)营运资本增量

=0.68-(1-60%)×(-0.68)=0.95元

高速增长阶段

高速增长阶段的时间=5年

高速增长阶段第一年的β值=1.5

预期增长率=30%

无风险利率=4.75%

则股权资本成本

=4.75%+1.5*16.76%=29.755%≈30%

稳定增长阶段

预期增长率=6%

稳定增长阶段β值=1.05

则股权资本成本

=4.75%+1.05*16.76%=22.25%

年份

(%)

β

(%)

现值

2013

0.95

30

1.5

30

0.769230769

0.731

2014

1.19

25.2

1.41

28.45

0.598856185

0.713

2015

1.43

20.4

1.32

26.90

0.471911887

0.675

2016

1.66

15.6

1.23

25.35

0.376475379

0.625

2017

1.83

10.8

1.14

23.80

0.30409966

0.557

>2018永续期

1.94

6.0

1.05

22.25

3.630

由此,

=0.731+0.713+0.675+0.625+0.557+3.630=6.93元

红利贴现模型和股权自由现金流模型之间的最基本差别在于现金流的定义;红利贴现模型使用的股权现金流定义是狭义的,即现金流就是指投票的预期红利;而FCFE模型使用的股权现金流定义是广义的,即现金流是指公司在履行了各种财务上的义务和满足了公司投资者需求之后的剩余现金流。

当公司的FCFE与红利不相同时,两种模型所得的估价结果就会不同。

当我们在对将被购并或极有可能发生控制权变动的公司进行估价时,FCFE模型所提供的结果更是理想的估价结果。

(三)公司自由现金流贴现模型

公司的全部价值属于公司各种权利要求者。

这些权利要求者主要包括股权资本投资者、债券持有者和优先股股东。

因此,公司自由现金流是所有这些权利要求者的现金流的总和。

一般来说,公司自由现金流就是在支付了经营费用和所得税之后,向公司权利要求者支付现金之前的全部现金流。

用资本加权平均成本对公司自由现金流(FCFF)进行贴现可以得到公司的价值。

与红利贴现模型和股权自由现金流贴现模型一样,该模型也依赖于一些关于公司未来增长的假设,而且该模型也可以按照假设的不同分为单阶段公司自由现金流贴现模型、两阶段公司自由现金流贴现模型和三阶段公司现金流贴现模型。

我们同样采用H型两阶段公司自由现金流模型对友谊股份进行估价,友谊股份主要估计参数如下:

销售收入=493亿元

息税前收益EBIT=18.12亿元

资本性支出=折旧

营运资本增加额=-51亿元

负债比率=60%

利息费用=-3.18亿元

债务总额=239亿元

权益总额=151亿元

税率=33%

债务成本

=(-3.18/239)*(1-0.33)=-0.9%

高速增长阶段

高速增长阶段的时间=5年

高速增长阶段第一年的β值=1.5

预期增长率=20%

无风险利率=4.75%

则股权资本成本

=4.75%+1.5*16.76%=29.755%≈30%

资本加权平均成本

=30%*38.72%+(-0.9%)*61.28%=11.06%

=18.12*(1-0.33)-(-51)=63.14亿元

稳定增长阶段

预期增长率=6%

稳定增长阶段β值=1.05

则股权资本成本

=4.75%+1.05*16.76%=22.25%

资本加权平均成本

=22.25%*38.72%+(-0.9%)*61.28%=8.06%

年份

(%)

β

(%)

现值

2013

75.77

20

1.5

11.06

0.900414191

68.224

2014

88.80

17.2

1.41

10.46

0.815149548

72.385

2015

101.59

14.4

1.32

9.86

0.741989394

75.379

2016

113.37

11.6

1.23

9.26

0.679104332

76.990

2017

123.35

8.8

1.14

8.66

0.62498098

77.091

>2018永续期

130.75

6.0

1.05

8.06

3966.808887

由此,

=68.224+72.385+75.379+76.990+77.091+3966.81=4336.88亿元

可见,通过公司自由现金流贴现模型对友谊股份的评估价值远远高于股权自由现金流贴现模型的评估价值,原因可能在于2012年友谊股份营运资本增量异常,失去1-δ的调整因子之后,导致公司自由现金流被放大。

(四)EVA估价模型

EVA是英文EconomicValueAdded的缩写,可译为:

资本所增加的经济价值、附加经济价值或经济增加值等,即经济增加值,又译为经济利润。

EVA是指企业资本收益与资本成本之间的差额。

更具体地说,EVA就是指企业税后营业净利润与全部投入资本(债务资本和权益资本之和)成本之间的差额。

如果这一差额是正数,说明企业创造了价值,创造了财富;反之,则表示企业发生价值损失。

如果差额为零,说明企业的利润仅能满足债权人和投资者预期获得的收益。

EVA估价法也可以分为单阶段、两阶段和三阶段三种。

结合友谊股份的实际发展状况,我们采用两阶段EVA估价法对其进行估值。

与其他两阶段现金流贴现法一样,两阶段EVA估价法将连续价值期分为两个时期,前若干年为高速增长期,高速增长期后为稳定增长期,两个时期的增长率和投资资本回报率均有不同的假设。

两阶段EVA估价公式可表示为:

式中:

——最近一期扣除调整税的净营业利润的正常水平;

;

——最近一期的

值;

——期初投资资本;

——高速增长期的年数;

——高速增长期的预期增长率

——稳定增长期的预期增长率;

——加权平均的资本成本。

友谊股份的模型相关估计参数如下:

=11.7亿元

高速增长年数

=5

高速增长期的预期增长率

=15%

稳定增长期的预期增长率

=6%

高速增长期的预期投资资本回报率

=18%

稳定增长期的预期投资资本回报率

=12%

所以,友谊股份的连续价值为:

=(-132)*(-0.19)+138=163.08亿元

(五)市盈率估价模型

市盈率(PE)是指某只股票的市价与其最近一期(或多期平均)每股收益的比值,其单位是“倍”。

市盈率指标的现实意义是指,假设某上市公司的每股收益保持不变,投资者完全回收二级市场的投资成本所需要的年数

。

市盈率是一种综合指标。

每股收益反映了上市公司的经营情况,股票市价反映上市公司的股票的市场表现,均只反映了上市公司整体的一个侧面,而市盈率将两者结合起来了。

它是一个将股票价格与当前公司赢状况联系在一起的直观的统计比率;市盈率涵盖了风险补偿率、增长率、股利支付率的影响,它能作为公司一些其他特征(包括风险性和成长性)的代表,具有很高的综合性。

根据定义,市盈率是指证券的市场价格与其最近一期(或多期平均)的每股收益的比值。

即:

式中:

——股票的市盈率指标;

——股票的市场价格

——公司最近一期的每股收益

在现实中,常常要确定在一定的市盈率水平下每股的合理定价是多少,即在知道了每股收益和预期的市盈率水平(通常是大盘市盈率或同类股票的平均市盈率)时,给股票定价。

上式就变为:

或

,式中,

表示同行可比企业的平均市盈率。

我们选取与友谊股份同业的10家企业,用其平均市盈率对友谊股份进行估值:

股票代码

公司名称

股票价格

市盈率(2012)

002024

苏宁云商

6.65

30.21

600739

辽宁成大

14.99

38.22

601933

永辉超市

25.21

44.14

002344

海宁皮城

26.58

31.44

002419

天虹商场

11.14

14.64

600415

小商品城

6.64

24.52

601258

庞大集团

5.17

-18.84(异常)

600655

豫园商城

7.18

12.88

600859

王府井

23.96

12.17

002251

步步高

22.59

21.99

平均值

剔除异常值

25.58

股票价格为2012年12月31日收盘价

由此,

=25.58*0.68=17.39元

(六)市净率估价模型

价格/账面价值比率(price/bookvalue,简称PBV)是一种相对比较估价法,也可以用股票价格/每股净资产来表示,因此通过市场中股票的相对比较,可以确定PBV值较低的股票为价值低估者,PBV值较高的股票为价值高估者。

PBV比率估价模型的一般形式为:

式中:

——股票的价格/账面价值比率;

——股票的市场价格;

——公司最近一期的每股账面价值,即每股净资产。

在现实中,和用市盈率估价情形相似,常常要确定在一定的市净率水平下某股票的合理定价是多少,也就是说,在知道了股票最近一期的每股净资产和预期的市净率水平(通常是大盘市净率或同类股票的平均市净率)时,给股票定价。

这时上式就变为:

或

,式中:

表示同行可比企业的平均市净率。

我们选取与友谊股份同业的10家企业,用其平均市盈率对友谊股份进行估值:

股票代码

公司名称

股票价格

每股净资产(2012)

市净率(2012)

002024

苏宁云商

6.65

3.8547

1.725166680

600739

辽宁成大

14.99

7.5926

1.974290757

601933

永辉超市

25.21

5.7522

4.382670978

002344

海宁皮城

26.58

5.1927

5.118724363

002419

天虹商场

11.14

4.9581

2.246828422

600415

小商品城

6.64

3.0296

2.191708476

601258

庞大集团

5.17

3.3678

1.535126789

600655

豫园商城

7.18

4.0548

1.77074085

600859

王府井

23.96

12.8135

1.869902837

002251

步步高

22.59

7.2224

3.127769163

平均值

2.59429

股票价格为2012年12月31日收盘价

由此,

=2.59429*7.1163=18.46元

(七)市销率估价模型

市销率(PS)是指证券的市场价格与其最近一期的每股销售收入的比值。

PS估价模型的一般形式为:

式中:

——市销率也叫收入乘数,越小越好;

——股票的市场价格;

——公司最近一期的每股销售收入。

在现实中,与用市盈率和市净率估价情形相似,常常要确定在一定的PS比率水平(通常是同类股票的平均PS比率)时,给股票定价。

这时上式就变为:

或

,式中,

表示同行可比企业的平均市销率。

股票代码

公司名称

股票价格

每股销售收入(2012)

市销率(2012)

002024

苏宁云商

6.65

13.33

0.498874719

600739

辽宁成大

14.99

7.55

1.985430464

601933

永辉超市

25.21

15.18

1.660737813

002344

海宁皮城

26.58

2.02

13.15841584(异常)

002419

天虹商场

11.14

18.00

0.618888889

600415

小商品城

6.64

1.33

4.992481203(异常)

601258

庞大集团

5.17

22.05

0.23446712

600655

豫园商城

7.18

14.12

0.508498584

600859

王府井

23.96

39.54

0.605968639

002251

步步高

22.59

16.75

1.348656716

平均值

剔除异常值

0.93

股票价格为2012年12月31日收盘价

由此,

=0.93*28.62=26.62元,可见市销率模型估价值与市盈率和市净率模型估价值相差较大,可能是由于所取可比企业代表性不强,在此指标上与真实市场平均值存在一定误差。

四、评估总结

本次评估共采用了七个模型对友谊股份的企业价值进行评估,其中红利贴现模型和股权自由现金流贴现模型都采用H型两阶段模型对其预期股票价值进行估值,红利贴现模型评估的股票价值为3.57元,使用股权自由现金流贴现模型估算的股票价格为6.93元。

由于友谊股份的红利支付率不高,上市十几年的红利支付都在0.1—0.15元/股,进两三年来有所增长,所以根据近几年的数据来预测未来几年的发展可能有所偏颇。

此外,通过公司自由现金流贴现模型和EVA估价模型对公司价值进行评估,其中,公司自由现金流贴现模型的估值结果为4336.88亿元,而EVA模型的估值结果为163.08亿元,可能由于将2012年作为预测基年,数据存在异常,公司自由现金流贴现模型估值结果被放大,EVA模型的估值结果较为接近市场价值。

同时采用市盈率、市净率和市销率对友谊股份的股票价值给出初始报价,其股票价格分别为17.39元、18.46元和26.62元,根据计算给出的股票初始报价应该在17元以上,在17元~25元之间波动。

投资建议:

友谊股份的现行市价在10元左右,本报告认为市盈率和市净率对友谊股份的估价存在较大的真实性,结合近几年友谊股份的发展状况,其股价在接下来几年中存在较大可能会持续走高,因此,投资者此时建仓是一个不错的选择。

升级会员

升级会员