实用参考成本会计历年计算题答案.docx

《实用参考成本会计历年计算题答案.docx》由会员分享,可在线阅读,更多相关《实用参考成本会计历年计算题答案.docx(15页珍藏版)》请在冰豆网上搜索。

实用参考成本会计历年计算题答案

成本会计历年计算题答案

1、工资费用分配率=23920/(20GG0+320GG)=0.46

甲产品负担=0.46×20GG0=9200元

乙产品负担=0.46×320GG=14720元

借:

基本生产成本——甲产品9200

——乙产品14720

制造费用4100

管理费用2350

应付福利费3000

营业费用20GG

贷:

应付工资35370

2、甲产品月末在产品成本=23×37=851元

甲产品完工产品原材料费用=9400+4687-851=13236元

甲产品完工产品成本=13236+1936+2579=17751元

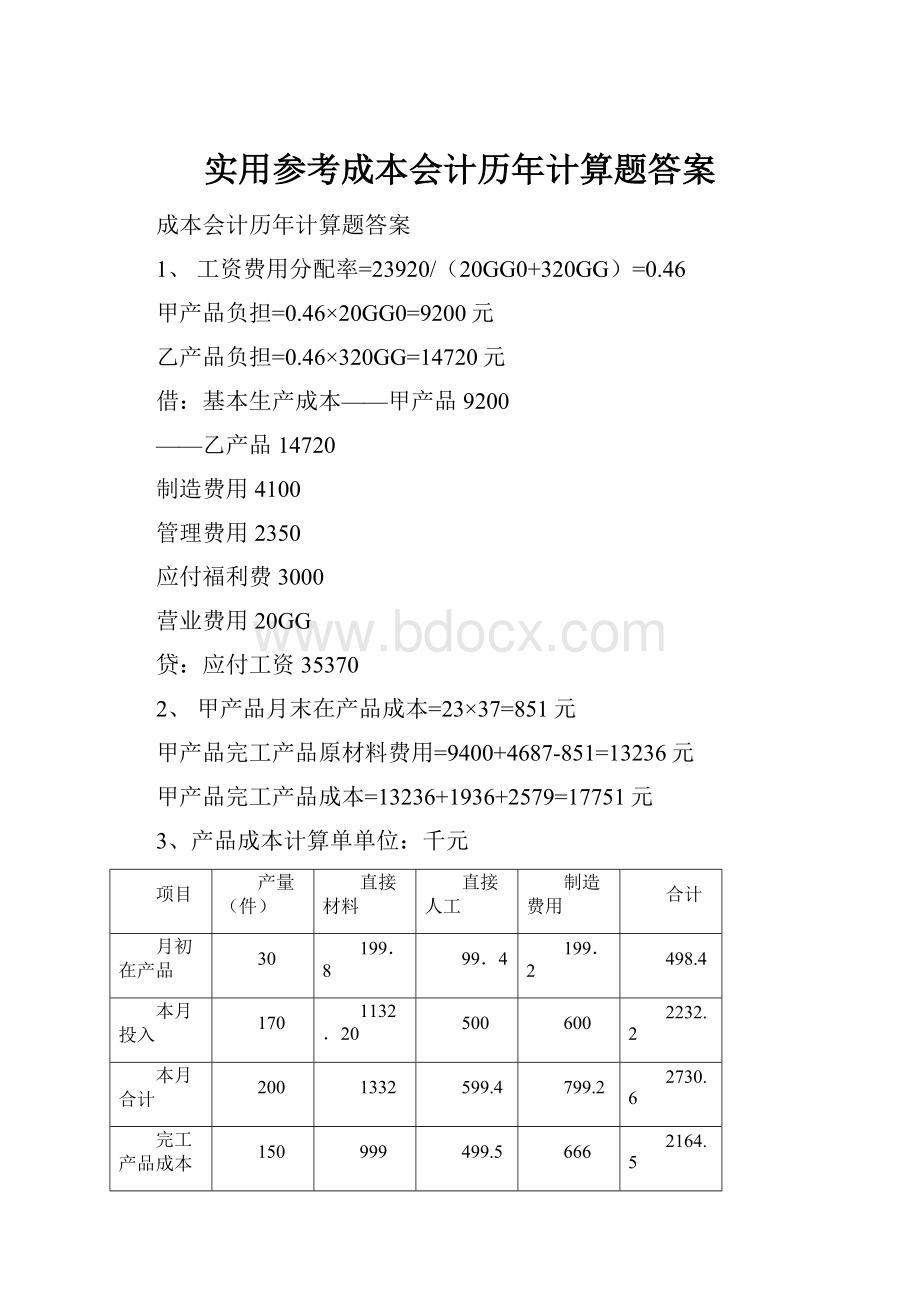

3、产品成本计算单单位:

千元

项目

产量(件)

直接材料

直接人工

制造费用

合计

月初在产品

30

199.8

99.4

199.2

498.4

本月投入

170

1132.20

500

600

2232.2

本月合计

200

1332

599.4

799.2

2730.6

完工产品成本

150

999

499.5

666

2164.5

单位成本

6.66

3.33

4.44

14.43

月末在产品成本

50

333

99.9

133.2

566.1

(1)材料费用分配率=1332/200=6.66

完工产品材料费用=150×6.66=999在产品材料费用=6.66×50=333

(2)约当产量=50×60%+150=180

直接人工分配率=599.4/180=3.33

制造费用分配率=799.2/180=4.44

(3)完工产品工资费用=3.33×150=499.5在产品工资费用=3.33×30=99.9

完工产品制造费用=4.44×150=666在产品制造费用=4.44×30=133.2

4、甲产品产品成本明细帐

摘要

原材料

工资及福利费

制造费用

合计

月初在产品定额费用

7500

7500

本月费用

98000

6000

10500

114500

减废料价值

-1200

-1200

生产费用合计

104300

6000

10500

120800

产成品成本

93300

6000

10500

109980

单位成本

46.65

2

5.25

54.9

月末在产品定额成本

11000

11000

乙产品产品成本明细帐

摘要

原材料

工资及福利费

制造费用

合计

本月费用

1200

400

700

2300

产成品成本

1200

400

700

2300

单位成本

2.4

0.5

1.4

4.3

工、费分配表

项目

工时

工资及福利费

制造费用

全车间费用发生额

6400

11200

费用分配率

0.4

0.7

甲产品

15000

6000

10500

乙产品

1000

400

700

5、

(1)计件单价:

甲产品:

5.2×24/60=2.08元

乙产品:

5.2×18/60=1.56元

(2)按产量和计件单价计算:

该工人月计件工资=2.08×250+1.56×200=832元

(3)按定额工时和小时工资率计算:

完成的定额工时:

甲产品=24/60×250=100小时

乙产品=18/60×200=60小时

该工人月计件工资=5.2×(100+60)=832元

6、

(1)制造费用年度计划分配率=26400/(300×4+200×5)=12

(2)该月甲产品应分配制造费用=56×4×12=2688元

该月乙产品应分配制造费用=40×5×12=2400元

(3)借:

基本生产成本——甲产品2688

——乙产品2400

贷:

制造费用5088

7、

(1)月折旧率=(1-10%)/20×12=0.375%

(2)月折旧额=500000×0.375%=1875元

8、

(1)不可修复废品损失计算表

按定额成本计算

项目

数量(件)

原材料

生产工时

燃料及动力

工资及福利费

制造费用

合计

每件或每小时费用定额

60

140

1.5

1.9

1.10

废品定额成本

12

720

140

210

266

154

1350

减:

残料价值

130

130

废品损失

590

210

266

154

1220

(2)结转不可修复废品的定额成本:

借:

废品损失—乙产品1350

贷:

基本生产成本—乙产品1350

借:

原材料130

贷:

废品损失—乙产品130

借:

其他应收款40

贷:

废品损失—乙产品40

废品净损失转帐:

借:

基本生产成本——乙产品1180

贷:

废品损失——乙产品1180

9、

产品成本计算单

产品类别

产量

折算系数

总系数

生产费用

合计

直接材料

直接人工

制造费用

A

1000

1

1000

3030

1010

2020

6060

B

600

0.8

480

1454.4

484.8

969.6

2908.8

C

400

0.5

200

606

202

404

1212

合计

1680

5090.4

1696.8

3393.6

10180.8

10、

(1)领用材料的实际成本=(200×30+100×32)+(400×32+200×35)+100×35+(300×35+700×30)=64000元

(2)分配材料费用:

材料定额消耗量:

A产品:

5×200=1000千克

B产品:

8×100=800千克

分配率=64000/(1000+800)=35.56

应分配的材料费用:

A产品=35.56×1000=35560元

B产品=35.56×800=28448元

(3)编制会计分录:

借:

基本生产成本——A产品35560

——B产品28448

贷:

原材料64008

11、制造费用分配率=19320/(2900+2500+3000)=2.3

甲产品应负担=2900×2.3=6670元

乙产品应负担=2500×2.3=5750元

丙产品应负担=3000×2.3=6900元

会计计录:

借:

基本生产成本——甲产品6670

——乙产品5750

——丙产品6900

贷:

制造费用19320

12、

(1)约当产量=490+10×60%=496件

分配率:

直接材料=62500/500=125

直接人工=13888/496=28

制造费用=15376/496=31

不可修复废品成本:

直接材料=125×10=1250

直接人工=28×6=168

制造费用=31×6=186

借:

废品损失——A产品1604

贷:

基本生产成本——A产品1604

(2)残料入库:

借:

原材料300

贷:

废品损失——A产品300

(3)结转净损失:

1604-300=1304元

借:

基本生产成本——A产品1304

贷:

废品损失——A产品1304

13、

(1)

产品名称

计量单位

实际产量

单位成本

总成本

上年实际平均

本年计划

本期实际

按上年实际平均单位成本计算

按本年计划单位成本计算

本期实际

可比产品合计

52500

50450

49450

甲

件

30

700

690

680

21000

20700

20400

乙

件

35

900

850

830

31500

29750

29050

不可比产品

丙

件

20

400

460

8000

9200

全部产品

58450

58650

(2)全部产品生产成本计划完成情况58650-58450=+200(超支)

200/58450=+0.34%(超支)

(3)产值成本率计划数为60元/百元

实际数为58650/1020GG×100=57.5元/百元

以上表明:

本月全部产品实际总成本虽然比计划超支,但本月商品产值也大,从产品成本率分析看,企业本月生产耗费的经济效益不错。

总成本超支是由于丙产品(不可比产品)成本超支所致,可比产品甲与乙成本都是降低的.应对丙产品超支,甲、乙产品节约进行进一步分析,寻找原因。

14、

(1)工资费用分配率=18000/(100×50+50×20)=3

甲产品负担=100×50×3=15000元

乙产品负担=50×20×3=3000元

(2)会计分录:

借:

现金28000

贷:

银行存款28000

借:

应付工资28000

贷:

现金28000

借:

基本生产成本——甲产品15000

——乙产品3000

辅助生产成本6000

制造费用——基本生产车间1000

——辅助车间1000

管理费用1500

应付福利费500

贷:

应付工资28000

借:

基本生产成本——甲产品2100

——乙产品420

辅助生产成本840

制造费用——基本生产车间140

——辅助生产车间140

管理费用280

贷:

应付福利费3820

15、

(1)制造费用年度计划分配率=163200/(2400×4+18000×6)=0.8

甲产品年度计划产量的定额工时=2400×4=9600小时

乙产品年度计划产量的定额工时=18000×6=108000小时

(2)1月份分配转出的制造费用:

甲产品应分配的制造费用=0.8×1800×4=5760元

乙产品应分配的制造费用=0.8×1500×6=7200元

该月应分配转出的制造费用=5760+7200=12960元

结转1月份制造费用会计分录:

借:

基本生产成本——甲产品5760

——乙产品7200

贷:

制造费用——基本车间12960

(3)11月份应分配转出的制造费用:

该月甲产品应分配的制造费用=0.8×1200×4=3840元

该月乙产品应分配的制造费用=0.8×1000×6=4800元

该月应分配转出的制造费用=3840+4800=8640元

“制造费用”科目11月末余额=-150+9100-8640=310元(借方余额)

结转11月份制造费用会计分录:

借:

基本生产成本——甲产品3840

——乙产品4800

贷:

制造费用——基本车间8640

(4)12月份应分配转出的制造费用:

该月甲产品应分配的制造费用=0.8×900×4=2880元

该月乙产品应分配的制造费用=0.8×800×6=3840元

该月应分配转出的制造费用=2880+3840=6720元

会计分录:

借:

基本生产成本——甲产品2880

——乙产品3840

贷:

制造费用——基本车间6720

调整差额:

差额=310+6200-6720=-210元(贷方差额)

分配率=210/(900×4+800×6)=0.025

甲产品调减制造费用=3600×0.025=90元

乙产品调减制造费用=4800×0.025=120元

会计分录:

借:

基本生产成本——甲产品90

——乙产品120

贷:

制造费用210

B产品=35.36×800=28288元

16、

(1)分配结转辅助生产车间制造费用:

借:

辅助生产成本4430

贷:

制造费用——辅助车间4430

(2)分配结转辅助生产费用:

3954+4430=8384元

借:

制造费用——基本车间5280

管理费用3104

贷:

辅助生产成本8384

(3)分配结转基本生产车间制造费用:

8032+5280=13312

分配率=13312/(1670+1658)=4

甲产品负担制造费用=1670×4=6680元

乙产品负担制造费用=1658×4=6632元

借:

基本生产成本——甲产品6680

——乙产品6632

贷:

制造费用——基本车间13312

17、主、副产品成本计算表

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

800

240

360

1400

本月生产费用

1200

1560

1340

4100

合计

20GG

1800

1700

5500

结转副产品成本

1000

主产品成本

1000

1800

1700

4500

副产品成本从材料成本项目扣除400×2.5=1000

18、

(1)可比产品全年累计总成本计划完成率=245000/234000=100.82%

(2)可比产品成本的实际降低额=245000-250000=5000

可比产品成本实际降低率=(5000/250000)×100%=2%

(3)可比产品成本降低计划的执行结果:

降低额计划执行结果:

5000-4800=200元

降低率计划执行结果:

2%-1.8%=0.2%

成本降低额和降低率超额完成降低计划。

19、

(1)材料成本差异率=-670/67000=-1%

发出材料应结转的差异额=420GG×(-1%)=-420元

(2)会计分录:

发出材料:

借:

基本生产成本——甲产品220GG

——乙产品15000

制造费用4000

管理费用1000

贷:

原材料420GG

结转差异:

借:

基本生产成本——甲产品220

——乙产品150

制造费用40

管理费用10

贷:

材料成本差异420

20、

(1)借:

基本生产成本——甲产品4500

——乙产品3200

制造费用——基本车间1210

辅助生产成本3630

管理费用1050

贷:

原材料13590

(2)借:

基本生产成本3400

制造费用——基本车间1300

辅助生产成本1600

管理费用1500

贷:

应付工资7800

(3)借:

基本生产成本476

制造费用——基本车间182

辅助生产成本224

管理费用210

贷:

应付福利费1092

(4)借:

基本生产成本2740

辅助生产成本1530

管理费用2160

贷:

累计折旧6430

(5)借:

制造费用——基本车间2600

辅助生产成本1400

管理费用1900

贷:

银行存款5900

(6)分配结转辅助生产费用:

3630+1600+224+1530+1400=8384

借:

制造费用——基本车间5280

管理费用3104

贷:

辅助生产成本8384

(7)分配结转制造费用:

1210+1300+182+2740+2600+5280=13312

分配率=13312/(1670+1658)=4

甲产品负担制造费用=1670×4=6680元

乙产品负担制造费用=1658×4=6632元

借:

基本生产成本——甲产品6680

——乙产品6632

贷:

制造费用——基本车间13312

21、月末在产品约当产量=100×50%=50件

原材料费用分配率=24000/(200+100)=80元

完工产品材料费用=200×80=16000元

月末在产品材料费用=100×80=8000元

直接人工和制造费用分配率=26000/(200+50)=104元

完工产品直接人工和制造费用=104×200=20800元

月末在产品直接人工和制造费用=50×104=5200元

产成品成本=16000+20800=36800元

月末在产品成本=8000+5200=13200元

22、

(1)第一道工序在产品完工率=280/220+280=56%

第二道工序在产品完工率=280+220/280+220=100%

(2)在产品约当产量:

第一工序约当产量=3200×56%=1792件

第二工序约当产量=2400×100%=2400件

(3)原材料分配率=503680/8400+4192=40

完工产品原材料费用=40×8400=336000元

月末在产品:

40×4192=167680元

23.定额变动系数=49.5/55=0.9

月初在产品修订后的材料定额成本=1100×0.9=990(元)

定额变动差异=1100—990=110(元)

24.直接人工费用变动的总差异=29.60—30=—0.40

单位产品所耗工时变动影响=(11.84—15)×2=—6.32(元)

每小时工资费用变动影响=11.84×(2.50—2)=5.29(元)

25.

(1)计算累计间接计入费用分配率:

全部产品累计工时=8750+12152+2028=22930(小时)

工资及福利费分配率=36688/22930=1.6

制造费用分配率=55032/22930=2.4

(2)甲产品各批完工产品成本计算:

批别

原材料

工时

工资及福利费

制造费用

成本合计

1023

79750

8750

8750×1.6=14000

8750×2.4=21000

114750

20GG

108750÷(20+10)×20=72500

12152÷(20+10×80%)×20=8680

8680×1.6=13888

8680×2.4=20832

107220

升级会员

升级会员