级《会计学》非会计学专业复习题答案.docx

《级《会计学》非会计学专业复习题答案.docx》由会员分享,可在线阅读,更多相关《级《会计学》非会计学专业复习题答案.docx(17页珍藏版)》请在冰豆网上搜索。

级《会计学》非会计学专业复习题答案

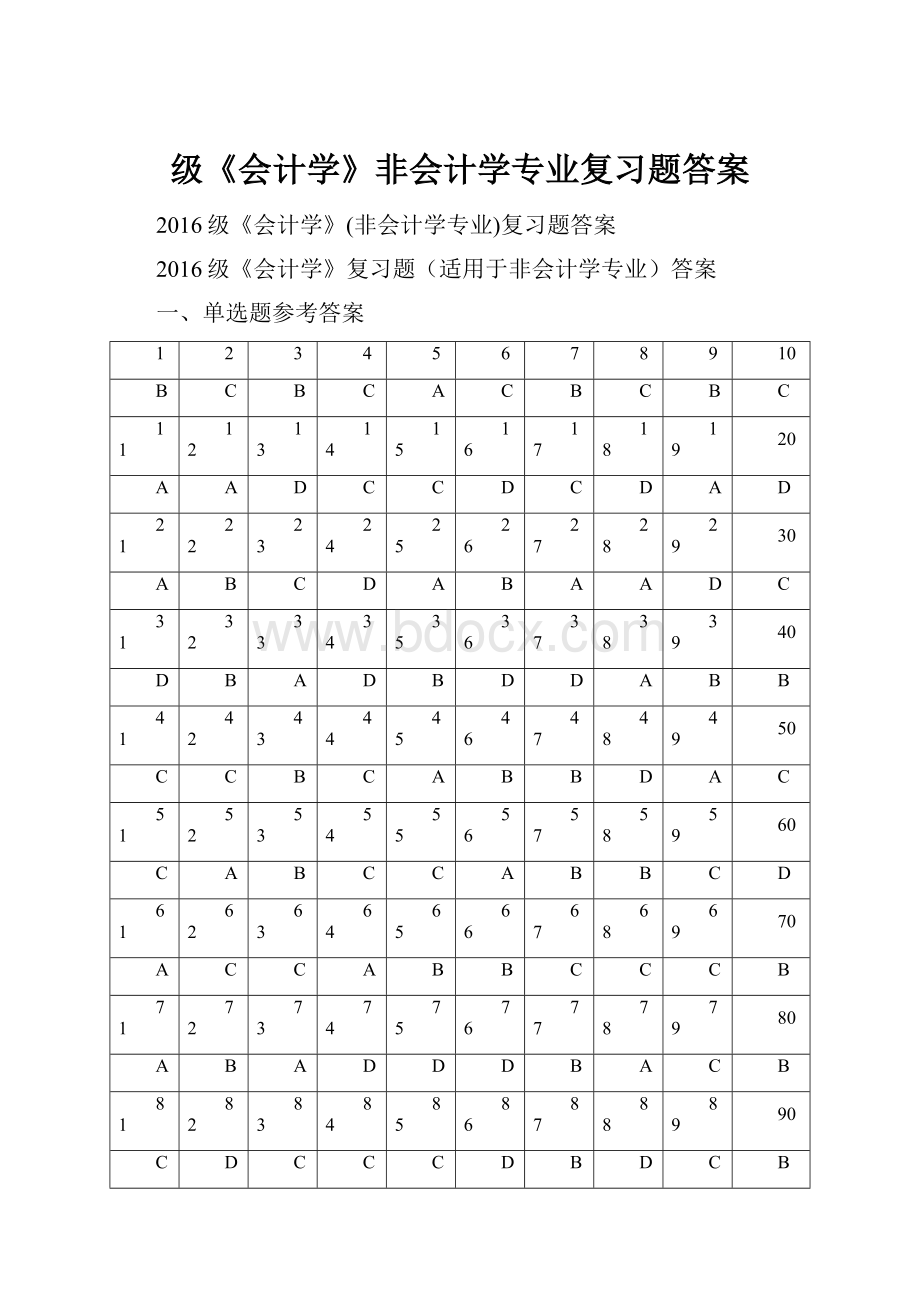

2016级《会计学》(非会计学专业)复习题答案

2016级《会计学》复习题(适用于非会计学专业)答案

一、单选题参考答案

1

2

3

4

5

6

7

8

9

10

B

C

B

C

A

C

B

C

B

C

11

12

13

14

15

16

17

18

19

20

A

A

D

C

C

D

C

D

A

D

21

22

23

24

25

26

27

28

29

30

A

B

C

D

A

B

A

A

D

C

31

32

33

34

35

36

37

38

39

40

D

B

A

D

B

D

D

A

B

B

41

42

43

44

45

46

47

48

49

50

C

C

B

C

A

B

B

D

A

C

51

52

53

54

55

56

57

58

59

60

C

A

B

C

C

A

B

B

C

D

61

62

63

64

65

66

67

68

69

70

A

C

C

A

B

B

C

C

C

B

71

72

73

74

75

76

77

78

79

80

A

B

A

D

D

D

B

A

C

B

81

82

83

84

85

86

87

88

89

90

C

D

C

C

C

D

B

D

C

B

91

92

93

94

95

96

97

98

99

100

A

A

A

D

D

B

C

C

B

D

二、多选题参考答案

1

2

3

4

5

6

7

8

9

10

ABDE

BCE

AD

CDE

ABD

BDE

ABCDE

ACDE

ABCD

ABC

11

12

13

14

15

16

17

18

19

20

BE

ABD

ABC

ACD

BDE

ABDE

ABE

ACDE

ADE

ABE

21

22

23

24

25

26

27

28

29

30

ACE

ABCD

ACDE

ABC

DE

ABCD

ACDE

BCDE

CD

AB

31

32

33

34

35

36

37

38

39

40

AB

ABD

ABCDE

ACE

ABE

ADE

ABCE

ABCDE

AD

ABCDE

41

42

43

44

45

46

47

48

49

50

ABE

ABCD

AD

BCDE

AE

ABC

ABCD

ACDE

ABCE

BCDE

51

52

53

54

55

56

57

58

59

60

AB

AD

CDE

ABCDE

ACD

ABCE

ACE

BCD

AD

BE

61

62

63

64

65

66

67

68

69

70

ABDE

ABC

AB

ABE

ABCD

ABCD

ABCD

CDE

ABCE

ABCD

三、判断题参考答案

1

2

3

4

5

6

7

8

9

10

×

×

√

√

√

√

√

×

×

√

11

12

13

14

15

16

17

18

19

20

×

√

×

√

√

√

×

×

√

×

21

22

23

24

25

26

27

28

29

30

×

×

√

√

√

×

×

√

×

×

31

32

33

34

35

36

37

38

39

40

×

√

×

×

√

×

√

×

√

×

41

42

43

44

45

46

47

48

49

50

√

×

×

√

√

√

×

√

×

×

51

52

53

54

55

56

57

58

59

60

×

×

×

×

√

√

√

×

×

×

四、名词解释

(答案见教材相关内容)

五、简答题

(答案见教材相关内容)

六、计算题(说明:

需要列明计算过程)

1.答案:

表1账户余额及发生额表单位:

元

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

长期股权投资

400000

220000

10000

(610000)

银行存款

60000

(110000)

80000

90000

应付账款

80000

70000

60000

(70000)

短期借款

45000

(25000)

10000

30000

应收账款

(40000)

30000

50000

20000

实收资本

350000

——

(270000)

620000

其他应收款

25000

25000

——

(0)

2.答案:

2013年年末坏账准备贷方余额为24000元

2014年确认发生坏账时:

借:

坏账准备12500

贷:

应收账款12500

2014年年末应计提的坏账准备=1200000×3%=36000(元)

应补提坏账准备=36000-(24000-12500)=24500(元)

借:

资产减值损失24500

贷:

坏账准备24500

2015年6月收回以前年度已作为坏账注销的应收账款时:

借:

应收账款3000

贷:

坏账准备3000

借:

银行存款3000

贷:

应收账款3000

2015年年末应计提坏账准备=1000000×5%=50000(元)

应补提坏账准备=50000-(36000+3000)=11000(元)

借:

资产减值损失11000

贷:

坏账准备11000

3.答案:

(1)先进先出法:

销售成本=1000×400+800×420=736000(元)

期末结存存货成本=200×420+2000×410+1000×400=1304000(元)

(2)加权平均法:

加权平均单位成本=

(1000×400+1000×420+2000×410+1000×400÷(1000+1000+2000+1000)=408(元/件)

销售存货成本=1800×408=734400(元)

结存存货成本=3200×408=1305600(元)

4.答案:

(1)先进先出法

10日发出成本=300×20+300×24=13200

20日发出成本=100×24=2400

本月累计发出成本=13200+2400=15600

月末结存成本=100×24+200×25=7400

或=月初结存成本+本月购进成本-发出成本

=300×20+(500×24+200×25)-15600

=6000+17000-15600=7400

(2)月末一次加权平均法

月末加权平均单位成本

=(300×20+500×24+200×25)÷(300+500+200)

=(6000+17000)÷1000

=23

本月累计发出成本=(600+100)×23=16100

月末结存成本=(300+500+200-600-100)×23=6900

或=6000+17000-16100=6900

5.答案:

(1)直线法:

年折旧率=(1-4%)/5=19。

2%

年折旧额=200000×19。

2%=38400(元)

(2)双倍余额递减法:

年折旧率=2/5=40%

第1年折旧额=200000×40%=80000(元)

第2年折旧额=(200000-80000)×40%=48000(元)

第3年折旧额=(200000-80000-48000)×40%=28800(元)

第4、5年折旧额==(200000-80000-48000-28800-200000×4%)÷2=17600(元)

(3)年数总和法:

第1年折旧率=5/15第1年折旧额=192000×5/15=64000(元)

第2年折旧率=4/15第2年折旧额=192000×4/15=51200(元)

第3年折旧率=3/15第3年折旧额=192000×3/15=38400(元)

第4年折旧率=2/15第4年折旧额==192000×2/15=25600(元)

第5年折旧率=1/15第5年折旧额==192000×1/15=12800(元)

6.答案:

(1)2010年年折旧额=(500-20)÷5×8/12=64(万元)

2011年年折旧额=(500-20)÷5=96(万元)

(2)2010年年折旧额=(500-20)×5/15×3/12=40(万元)

2011年年折旧额=(500-20)×5/15×9/12+(500-20)×4/15×3/12=152(万元)

(3)2011年年折旧额=500×2/5=200(万元)

2012年年折旧额=(500-200)×2/5=120(万元)

2013年年折旧额=(500-200-120)×2/5=72(万元)

2014年年折旧额=(500-200-120-72-20)÷2=44(万元)

2015年年折旧额=(500-200-120-72-20)÷2=44(万元)

(4)2010年年折旧额=500×2/5×9/12=150(万元)

2011年年折旧额=500×2/5×3/12+(500-200)×2/5×9/12=140(万元)

2012年年折旧额=(500-200)×2/5×3/12+(500-200-120)×2/5×9/12=84(万元)

2013年年折旧额=(500-200-120)×2/5×3/12+(500-200-120-72-20)÷2×9/12=51(万元)

2014年年折旧额=(500-200-120-72-20)÷2=44(万元)

2015年年折旧额=(500-200-120-72-20)÷2×3/12=11(万元)

验算:

折旧额=150+140+84+51+44+11=480(万元)

应计提折旧额=500-20=480(万元)

7.答案:

本年的净利润600×(1-25%)=450(万元)

提取法定盈余公积450×10%=45(万元)

提取任意盈余公积450×5%=22。

5(万元)

年末未分配利润150+450-45-22。

5-100=432。

5(万元)

8.答案:

(1)营业利润

=(1000000+400000)-(700000+240000)-12000-60000-80000-20000+120000

=408000(元)

(2)利润总额=408000+40000-18000=430000(元)

(3)所得税费用=430000×25%=107500(元)

(4)净利润=430000-107500=322500(元)

(5)提取法定盈余公积=322500×10%=32250(元)

9.答案:

(1)货币资金=10000+200000=210000(元)

(2)存货=300000+100000+360000=760000(元)

(3)流动资产合计=210000+120000+760000=1090000(元)

(4)非流动资产合计=800000+(1600000-400000)+60000=2060000(元)

(5)资产总计=1090000+2060000=3150000(元)

七、业务处理题(即会计实务题)

1.答案:

(1)2014年11月1日收到票据时:

借:

应收票据117000

贷:

主营业务收入100000

应交税费—应交增值税(销项税额)17000

(2)2014年12月31日年度终了,计算该票据所产生利息时:

票据应计利息=117000×12%×2÷12=2340(元)

借:

应收票据2340

贷:

财务费用2340

经过以上的计算,在年末时公司的应收票据的账面价值为119340元(117000+2340)。

(3)2015年2月1日票据到期收回款项时:

收款金额=117000×(1+12%×3÷12)=120510(元)

2015年应计票据利息=117000×12%×1÷12=1170(元)

借:

银行存款120510

贷:

应收票据119340

财务费用1170

2.答案:

(1)借:

库存现金500

贷:

其他应收款-**500

(2)借:

财务费用50

贷:

银行存款50

(3)借:

应收账款——B公司585000

贷:

主营业务收入500000

应交税费——应交增值税(销项税额)85000

(4)借:

银行存款403200

贷:

应收票据400000

财务费用3200

(5)借:

应收账款100000

贷:

坏账准备100000

借:

银行存款100000

贷:

应收账款100000

3.答案:

(1)借:

在途物资——甲材料101000

应交税费——应交增值税(进项税额)17000

贷:

应付账款--环球公司118000

(2)借:

在途物资——乙材料201600

应交税费——应交增值税(进项税额)34272

贷:

银行存款235872

(3)借:

原材料——甲材料101000

贷:

在途物资——甲材料101000

(4)借:

应付账款—环球公司118000

贷:

应付票据118000

4.答案:

(1)借:

工程物资81400

应交税费——应交增值税(进项税额)13600

贷:

银行存款95000

借:

在建工程81400

贷:

工程物质81400

(2)借:

在建工程3200

贷:

银行存款3200

(3)M设备的实际成本为:

81400+3200=84600

借:

固定资产——M设备84600

贷:

在建工程84600

5.答案:

(1)借入本金时:

借:

银行存款 100000

贷:

短期借款 100000

(2)2月末预提借款的利息费用:

借:

财务费用 700

贷:

应付利息 700

3月、4月末预提借款利息费用的会计分录同上。

(3)借:

短期借款 100000

应付利息 2100

贷:

银行存款 102100

6.答案:

(1)借:

银行存款9700000

资本公积300000

贷:

股本——普通股10000000

(2)借:

银行存款14550000

贷:

股本—普通股3000000

资本公积11550000

7.答案:

会计分录如下:

(1)借:

银行存款450000

贷:

股本-A股东450000

借:

固定资产250000

贷:

股本-A股东200000

资本公积50000

(2)借:

坏账准备18000

贷:

应收账款18000

(3)借:

营业外支出6000

贷:

银行存款6000

(4)借:

管理费用200

贷:

库存现金200

(5)借:

财务费用450

贷:

应付利息450

(6)借:

银行存款20000

贷:

营业外收入20000

(7)借:

主营业务收入148000

营业外收入32000

贷:

本年利润180000

(8)借:

本年利润100000

贷:

主营业务成本40000

营业税金及附加2000

销售费用1500

管理费用33600

财务费用450

营业外支出22450

(9)本期应交所得税=(180000-100000)×25%=20000(元)

借:

所得税费用20000

贷:

应交税费——应交所得税20000

借:

本年利润20000

贷:

所得税费用20000

(10)提取的盈余公积金=(80000-20000)×10%=6000(元)

借:

利润分配——提取法定盈余公积6000

贷:

盈余公积—法定盈余公积6000

(11)分给投资人的利润=(80000-20000)×40%=24000(元)

借:

利润分配——应付现金股利24000

贷:

应付股利24000

(12)借:

本年利润60000

贷:

利润分配——未分配利润60000

8.答案:

(1)借:

制造费用2500

库存现金500

贷:

其他应收款—张三丰3000

(2)借:

制造费用10000

管理费用3000

销售费用2000

贷:

银行存款15000

(3)借:

生产成本——A产品60000

——B产品55000

制造费用2000

贷:

原材料117000

(4)借:

生产成本——A产品300000

——B产品240000

制造费用80000

管理费用120000

销售费用50000

贷:

应付职工薪酬790000

(5)借:

制造费用50000

管理费用20000

销售费用10000

贷:

累计折旧80000

(6)借:

管理费用—业务招待费3000

销售费用—广告费5000

贷:

银行存款8000

(7)借:

管理费用—办公费500

销售费用——运输费800

贷:

库存现金1300

(8)借:

财务费用1550

贷:

银行存款1550

9.答案:

确认销售商品收入和结转销售成本

借:

银行存款70200

贷:

主营业务收入60000

应交税费——应交增值税(销项税额)10200

借:

主营业务成本50000

贷:

库存商品50000

10.答案:

(1)借:

银行存款800000

贷:

实收资本800000

(2)借:

银行存款100000

贷:

短期借款100000

(3)借:

固定资产100000

应交税费——应交增值税(进项税额)1700

贷:

银行存款117000

(5)借:

在途物资(材料采购)200000

应交税费——应交增值税(进项税额)34000

贷:

银行存款234000

(5)借:

原材料200000

贷:

在途物资(材料采购)200000

(6)借:

应付账款6000

贷:

银行存款6000

(7)借:

银行存款585000

贷:

主营业务收入500000

应交税费——应交增值税(销项税额)85000

(8)借:

主营业务成本200000

贷:

库存商品200000

(9)借:

生产成本70000

制造费用10000

管理费用20000

贷:

应付职工薪酬100000

(10)借:

库存现金100000

贷:

银行存款100000

(11)借:

应付职工薪酬100000

贷:

库存现金100000

(12)借:

营业外支出6000

贷:

银行存款6000

(13)借:

销售费用5000

贷:

银行存款5000

(14)借:

管理费用800

贷:

库存现金800

(15)借:

财务费用3000

贷:

银行存款3000

(16)借:

管理费用600

库存现金200

贷:

其他应收款800

(17)借:

制造费用4000

管理费用1000

贷:

银行存款5000

(18)借:

制造费用1000

管理费用3000

贷:

累计折旧4000

(19)借:

银行存款10000

贷:

其他业务收入10000

(20)借:

库存现金600

贷:

营业外收入600

(21)借:

营业税金及附加22000

贷:

应交税费—应交消费税12000

应交税费—应交城建税7000

应交税费—应交教育费附加3000

(22)借:

本年利润750000

贷:

利润分配—未分配利润750000

升级会员

升级会员