财务分析报告样例.docx

《财务分析报告样例.docx》由会员分享,可在线阅读,更多相关《财务分析报告样例.docx(26页珍藏版)》请在冰豆网上搜索。

财务分析报告样例

1企业概况

XXXXXXXX公司是国家煤炭工业部定点合作生产企业,所生产的球形截止阀系列、平面截止阀系列、操作阀系列、安全阀系列、液控单向阀系列均荣获“中华人民共和国煤炭工业部煤矿主要设备配件生产许可证”,并取得三级计量水平认证。

公司从业人员156人,协助分厂5家、300多人,其中高级工程师占7%,大专以上学历占24%,高中(中专)占53%,大批技术人员活跃在全国各大煤矿基地进行质量跟踪、技术攻关、新产品开发与业务咨询等活动。

二十多年来,公司不断壮大,现有生产场地25000多平方米,年产值6800多万,公司从广州、云南等权威厂家引进全套数控生产设备,技术尖子均受过有关部门组织的各项培训、并拥有全套精良的检测设备和专业资格操作人员,技术力量雄厚、产品质量过硬,得到了大同矿务局、徐州矿务局、攀枝花矿务局、鸡西矿务局、盘江矿务局等十余家国家大型矿务局的一致好评和长期合作,业务前景十分宽广。

2总体分析

2.1经营状况分析

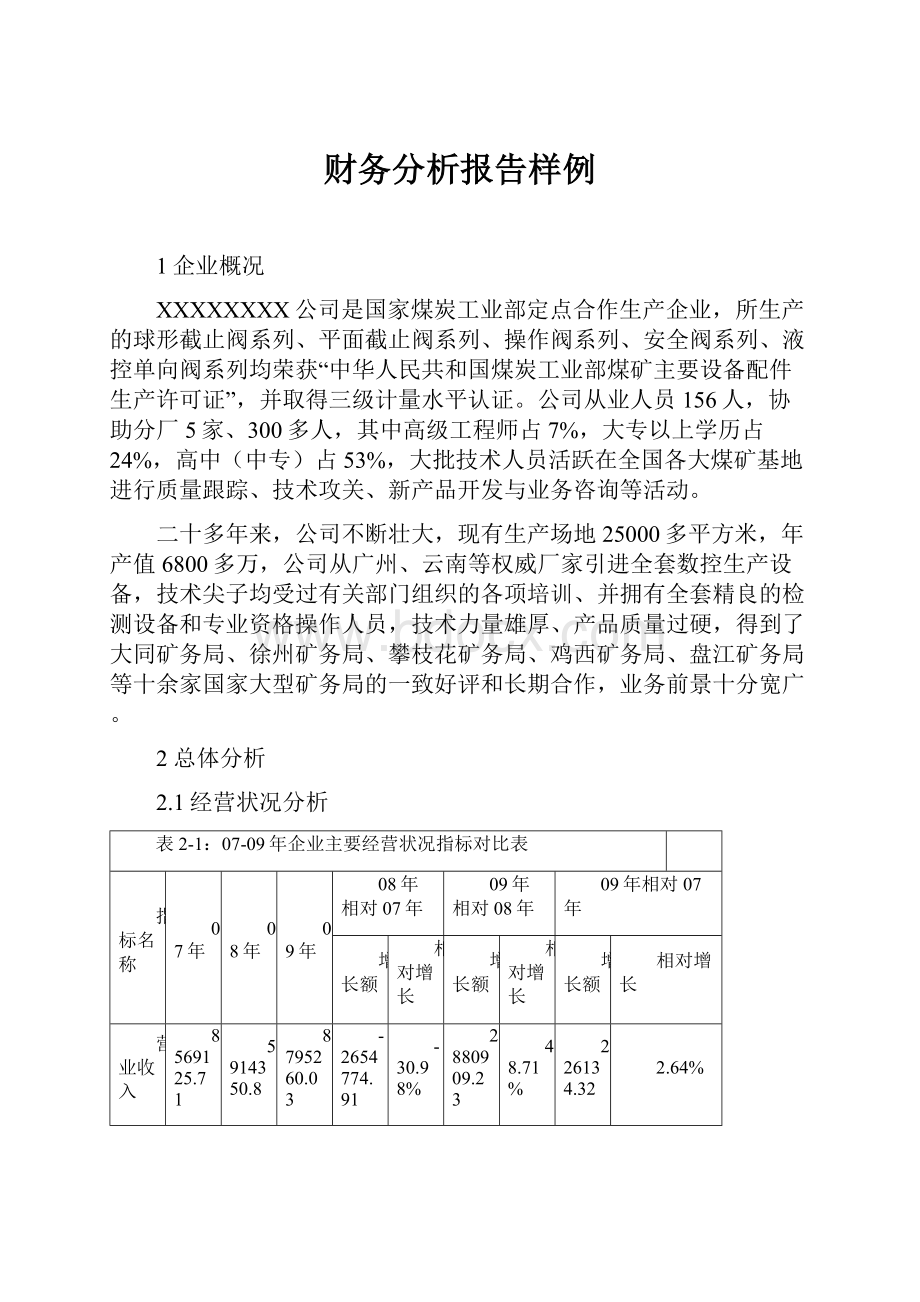

表2-1:

07-09年企业主要经营状况指标对比表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

营业收入

8569125.71

5914350.8

8795260.03

-2654774.91

-30.98%

2880909.23

48.71%

226134.32

2.64%

毛利率%

29.00

13.99

22.50

-15.01

-51.75%

8.51

60.81%

-6.50

-22.42%

利润总额

2066873.12

434771.6

1664063.2

-1632101.52

-78.96%

1229291.60

282.74%

-402809.92

-19.49%

图2-1:

07-09年企业主要经营状况指标对比表

如图表2-1所示,08年企业体现经营状况的各类指标与07年相比,均有大幅度的降低,直观地说明了08年企业的经营状况劣于07年。

从表中可以看出,营业收入相对降低了30.98%,说明企业销售收入下降了;毛利率相对下降51.75%,利润总额急剧下降,相对下降了78.96%,纵观此三项指标,利润总额的下降幅度最大,毛利率次之,营业收入的下降幅度最小。

这从侧面说明:

企业08年销售收入大幅下降的同时,成本费用等没有以适当的比例下降,成本费用还是保持在比较高的水平,使得利润总额以更大的幅度下降。

由于08年社会性的经济危机,使得三星机械的订单量大幅度下降,存货积压也很严重,其中产生了很多不必要的成本,使得销售收入大幅下降,从而造成毛利率的下降,盈利能力也随之

下降。

09年与08年此三项指标的对比,我们何以看出09年企业此三项指标直线上升,很明显的,09年企业的经营状况优于08年,从表中可以看出,营业收入、毛利率、利润总额这三项指标09年比08年分别相对的增长了48.71%、80.80%、282.74%。

其中利润总额几乎以3倍的增长速度增长,结合本企业的实际情况,因企业的固定成本占总成本比例较高,自从08年经济危机以来,企业加强了对成本费用的控制,因此成本费用控制地比较好,这直接对利润总额的计算产生了影响,即在销售收入增长下,成本费用增长幅度不大,其中就产生了一个杠杆效应,使得利润总额以很大的幅度上涨。

采取同样的方法,把07年与09年此三项指标作对比。

我们可以发现,09年营业收入较之07年相对增长了2.64%,而毛利率与利润总额却下降了。

从侧面反映出09年的成本费用控制没有07年好,这也是由于08年遭受经济危机,对企业造成了很大的影响造成的;同时,从08年底开始,三星机械有限公司派专门的人员长期在外做公司的业务拓展,其中产生的一些费用也是需要考虑的。

综上所述,07-09年企业总的经营状况是高、底、较高。

08年因为经济危机的冲击,对企业造成了极大的影响,是社会性的危机,但三星机械与同行业同规模的企业相比,也是属于佼佼者,09年企业就从08年的劣势中走出,经济状况日趋回升,较之07年,还有不足之处,企业应尽量加强对成本费用的控制尽快走出经济危机的阴影。

表2-2:

07-09年企业主要财务状况指标对比表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

流动资产

29243367.12

33261539.45

49976215.20

4018172.33

13.74%

16714675.75

50.25%

20732848.08

70.90%

存货

10713343.40

17503005.33

12857121.15

6789661.93

63.38%

-4645884.18

-26.54%

2143777.75

20.01%

应收账款

15147361.09

13913964.12

27391634.71

-1233396.97

-8.14%

13477670.59

96.86%

12244273.62

80.83%

总资产

40007013.53

43648543.22

62072152.61

3641529.69

9.10%

18423609.39

42.21%

22065139.08

55.15%

流动负债

17301896.91

19368936.73

21243035.92

2067039.82

11.95%

1874099.19

9.68%

3941139.01

22.78%

总负债

17301896.91

19368936.73

21243035.92

2067039.82

11.95%

1874099.19

9.68%

3941139.01

22.78%

所有者权益

22705116.62

24279606.49

40829116.69

1574489.87

6.93%

16549510.20

68.16%

18124000.07

79.82%

2.2财务状况分析

图2-2:

07-09年企业主要财务状况指标对比表

如图表2-2所示,08年各类与财务状况相关的指标与07年相比,除应收账款有一定幅度的下降外,其他指标均有不同程度的上浮,其中存货上扬的程度尤其高,终其原因是由于08年经济危机使得企业的产品积压,难以出售。

正是因为经济危机的影响,企业的销售量大不如以前了,赊销收入也随之降低,致使08年应收账款比07年下降了8.14%。

而流动资产的增加很大程度上是由于企业举借外债用于资金周转造成的。

企业总资产的增加很大一部分原因是由于存货的积压及流动资产的增加造成的。

09年与08年相比,各项指标除存货下降外,其他指标均有不同程度的提高,特别是应收账款,提高了96.86%,所有者权益次之,负债提高幅度最小,说明09年企业销量大大加强了,赊销金额也大大加强,应收账款以惊人的速度发展,这是企业能从08年经济危机中逐渐脱离的凭证,但同时也给企业顺利收账埋下了隐患,加大了货款回收难度。

09年社会经济已开始复苏,而三星公司经济危机后的经济复苏速度远远高于其他同规模企业。

若将07年与09年相比,从中可以看出,虽然09年企业各类指标均高于07年,但这并不能说明09年的财务状况优于07年,结合08年的数据,我们发现企业09年应收账款数额巨大,企业流动资产过多,虽然近期不会给企业带来什么负面影响,但从长远看,赊销金额的大幅上升,资产闲置情况如此严重,势必影响到企业的长期发展。

综上所述,09年企业的账务状况乍看之下高于07年。

其实不然,09年企业的账务结构不如07年。

企业今后应合理地、适当地调整企业账务结构,若企业09年的经济策略是“铁血政策”,那今后应往“可持续策略”发展。

3偿债能力分析

偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近三年比对分析,三星机械有限公司的偿债能力较高,在很大程度上减弱了财务效率;造成了资金的闲置;削弱了股东的权益,综合来讲,弊大于利。

这与公司领导层的风险偏好程度及来往客户的性质也有关。

具体分析如下:

3.1短期偿债能力分析

表3-1:

07-09年企业短期偿债能力对照表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

流动比率

1.63

1.72

2.35

0.09

5.52%

0.63

36.63%

0.72

44.17%

速动比率

1.01

0.81

1.75

-0.2

-19.80%

0.94

116.05%

0.74

73.27%

现金比率

11.03%

8%

21.45%

-3.03%

-27.47%

13.45%

168.13%

10.42%

94.47%

图3-1:

07-09年企业短期偿债能力对照表

企业短期偿债能力的强弱与企业资产的流动性,以及流动资产的结构直接相关。

如图表3-1所示,可以直观的看出08年的流动比率与07年相差不大,基本上维持在2左右,乍看之下,企业的偿债能力还是比较理想的,但结合速动比率,我们不难发现,08年企业速动比率比07年下降了19.8%,速动比率较低,真实准确地反映了企业资产的流动性及短期偿债能力大幅下降了。

原因不难理解,由于经济危机造成。

结合图表3-1,07-09年这三年中,09年企业这3项指标均大于07、08年,07年企业的短期偿债能力稍弱,不过基本上是比较理想的状况,08年受经济危机的影响,企业短期偿债能力明显下降,这是符合客观因素的。

09年企业短期偿债能力过强,速动比率达到了1.75,资金闲置严重,尽管债务的偿还性很高,但却应企业现金应收账款资金占用过多而大大增加企业的机会成本。

上面我们已经提到,偿债能力的强弱与领导层的风险偏好程度也有关,三星机械的领导层风险偏好还是比较保守的;且该企业很大一部分的销售额来自大同矿务局、徐州矿务局、攀枝花矿务局、鸡西矿务局、盘江矿务局等十余家国家大型矿务局,资金到位速度较快。

这间接得影响了企业的偿债能力。

今后,企业应适当降低短期偿债能力,尽可能将短期偿债能力维持在不使货币资金闲置的水平。

3.2长期偿债能力分析

表3-2:

07-09年企业长期偿债能力对照表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

资产负债率

43.25%

44.37%

34.22%

1.12%

2.59%

-10.15%

-22.88%

-9.03%

-20.88%

产权比率

0.76

0.8

0.52

0.04

5.26%

-0.28

-35.00%

-0.24

-31.58%

图3-2:

07-09年企业长期偿债能力对照表

资产负债率表示企业对债权人权益的保障程度,负债比率低,企业偿债能力越强,债权人认为负债比率越低,投资越安全,股东则认为,不超过资金利润率的情况下,越大越好。

一般认为,资产负债率水平在40%-70%为宜,结合图表3-2,可以看出07、08年资产负债率还是比较理想的,09年的资产负债率偏低,长期偿债能力偏强,这会使得企业不能充分利用负债的财务杠杆作用和节税功能,影响企业的发展壮大。

再看产权比率,近三年企业产权比率都<1,偏低,说明企业是低风险,低报酬的财务结构。

结合近三年资产负债表,三星机械有限公司基本上没有长期负债,因此长期偿债能力的高低基本上取决于短期偿债能力。

总的来看,企业资金的处理还是过于保守,没有利用负债的财务杠杆作用和节税功能,只是企业日后急需解决的问题,企业应加强对偿债能力的调节,使企业能更快的发展。

4营运能力分析

表4-1:

07-09年企业各营运能力分析指标对照表

指标类别

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

流动资产周转

存货周转率

55.45%

36.05%

44.90%

-19.40%

-34.99%

8.85%

24.55%

-10.55%

-19.03%

速度分析指标

应收账款周转率

56.57%

40.47%

42.59%

-16.10%

-28.46%

2.12%

5.24%

-13.98%

-24.71%

流动资产周转率

35.10%

18.92%

21.13%

-16.18%

-46.10%

2.21%

11.68%

-13.97%

-39.80%

固定资产周转

固定资产周转率

1.119

82.09%

1.185

-29.81%

-26.64%

36.41%

44.35%

0.066

5.90%

速度分析指标

总资产周转

总资产周转率

24.23%

14.14%

16.64%

-10.09%

-41.64%

2.50%

17.68%

-0.0759

-31.32%

速度分析指标

图4-1:

07-09年企业各营运能力分析指标对照表

营运能力是指企业对资产利用的能力,即资产运用效率的分析。

资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响,结合图表4-1可得:

一方面08年流动资产分析指标均有不同幅度的下降,其中以流动资产周转率的下降最为明显,这反映了完成同样多的营业收入,07年比08年占用的流动资金少,或者可以说占用同样多的流动资金,07年比08年可完成更多的业务。

这也间接影响了短期偿债能力,使得短期偿债能力有所下降。

另一方面,固定资产周转率同比下降41.64%,很明显的,受经济危机的影响,市场不景气,存货积压严重;同时,资金回笼速度慢,资金占用量明显增加,企业08年整体营运能力急剧下降,这也在很大程度上削弱了企业的盈利能力。

09年与08年相比,体现营运能力的各项指标均有上浮,其中以存货周转率及总资产周转率上浮最明显,结合之前对企业财务状况的分析,08年企业存货积压严重,通过存货周转率我们可以看出,09年企业大幅度地加快了存货的周转,销售能力日益增强,同时也减少了资金占用量,企业财务状况日趋进步。

经过08年经济危机的冲击,对企业造成了很大地影响,虽然09年比08年营运能力增强了,但与07年相比,从这几个指标对比中可以看出,09年的营运能力与07年的相比,还是比较弱的,今后企业应特别关注存货周转率及应收账款周转率,使企业能快速稳定发展。

5盈利能力分析

表5-1:

07-09年企业各盈利能力分析指标对照表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

销售净利率

18.09%

5.51%

14.19%

-12.58%

-69.54%

8.68%

157.53%

-3.90%

-21.56%

总资产报酬率

5.84%

1.04%

2.87%

-4.80%

-82.19%

1.83%

175.96%

-2.97%

-50.86%

成本费用利润率

38.22%

15.19%

27.75%

-23.03%

-60.26%

12.56%

82.69%

-10.47%

-27.39%

资产保值增值率

1.105

1.07

1.15

-3.50%

-3.17%

8.00%

7.48%

4.50%

4.07%

净资产收益率

7.70%

1.39%

3.58%

-6.31%

-81.97%

2.19%

157.93%

-4.12%

-53.51%

图5-1:

07-09年企业各盈利能力分析指标对照表

盈利能力指企业一定时期内运用各种资源赚取利润的能力。

获取利润是企业经营的最终目标,也是企业能否生存与发展的前提。

盈利能力直接关系到投资者的利益,也关系到债权人以及企业经营管理者的切身利益。

结合图表5-1,可以看出:

08年较之07年,各项指标均有大幅度的下降,这也是意料中的情况,结合前几部分的分析,相信大家对07、08年数据的差异已了然于心,这里就不再做过多的讲解。

09年,随着经济危机的缓和,三星机械的销售量明显上升,且由于该公司自从经济危机以来就开拓市场,有专门的销售团对跑业务;销量的上升大大减少了存货的积压,减少了很多不必要的成本损失,成本费用也随之降低。

这些成果均可以通过如下指标反映出来:

08年与09年相比,所列指标均有惊人的上扬幅度,除了资本保值增值率上涨的幅度不是很大外。

其中数销售净利率和总资产报酬率上升的程度最为明显。

08销售净利率的上升说明企业的营业收入给企业带来的净利润增加了,成本费用利用率的上升则说明企业获取利润付出的代价下降了,获利能力增强了,同时说明企业对成本费用的控制和管理水平提高了。

总资产报酬率的增长直观的反映了09年企业总资产获利能力与08年相比大大增强了。

虽然企业经济危机后,企业的盈利能力大幅上涨,但资产保值增值能力强度不是很高,企业资本的保值性及增长性,虽然有所增强,但还是不够的,今后企业应在加强盈利能力的同时,多关注资本保值增值的情况,加强企业持续的发展能力。

通过比较07与09年的数据,我们可以得出如下结论:

09年销售净利率、总资产报酬率,成本费用利用率分别下降了21.56%,50.86%,27.39%,虽然企业09年的盈利能力不及07年,但在经济危机的大背景下,企业能有如此的发展状况实属不易,今后企业若有意识地注意以上几个部分的问题,那么在不发生意外的情况下,企业将拥有巨大的发展空间。

关于净资产收益率指标的分析将于“杜邦分析”一节中讲述。

6发展能力分析

表6-1:

07-09年相关指标环比增长对比表

指标名称

08年相对07年

09年相对08年

09年相对07年

营业收入增长率

-30.98%

48.71%

2.64%

营业利润增长率

-78.96%

2.83

-19.49%

净利润增长率

-78.96%

2.83

-19.49%

图6-1:

07-09年相关指标环比增长对比表

结合图表6-1,由于受经济危机的影响,企业08年相对07年环比数有剧烈的下浮;09年相对08年环比增长数相当高,达到了翻几番的程度;09年相对07年虽然营业收入增加了,但其他指标还是有一定程度的下降。

虽然营运能力、盈利能力还不及07年,但从发展的角度看:

2010年,随着经济危机的不复存在和社会经济的日益完善,企业今后各项能力一定会有不同程度的上浮。

预测2010年企业各项能力、指标起码可以与07年并驾齐驱,若企业有意识地加强不足之处的改善,如适当降低企业偿债能力,适当降低赊销金额,这将对企业营运能力及盈利能力的提高有很大的帮助。

综合以上对企业各项指标及能力的分析,企业现处于发展中状态,企业财务状况将日趋成熟,在不发生重大变革及社会性变动的情况下,企业的持续性发展能力还是比较高的。

7杜邦分析

杜邦分析就是利用各财务指标间的内在关系,对企业经营管理及经济效益进行系统的分析评价的一种综合分析法。

(注意:

该部分可参考教材知识点来做相应分析,自行选择做与不做,但是做了可以加分!

)

附录:

资产负债表

会工01编制单位:

XXXXXXXX公司2007年12月31日单位:

元

资产

行次

年初数

期末数

负债及所有者权益

行次

年初数

期末数

流流动产:

流动负债:

货币资金

1

1898127.54

2946821.03

短期借款

30

7450000.0

7850000.00

短期投资

2

应付票据

31

5000000.00

应收票据

3

应付帐款

32

2290691.58

3504737.25

应收帐款

4

6127524.30

15147361.09

预收帐款

33

应收帐款净额

6

6127524.30

15147361.09

应付工资

35

210380.90

204321.60

预付帐款

7

应付福利费

36

41109.50

752.10

应收补贴款

8

未交税金

37

178176.08

730621.10

其他应收款

9

320960.91

435841.60

未付利润

38

存货

10

11232998.59

10713343.4

其他未交款

39

7127.05

11464.86

其他流动资产

14

流动负债合计

43

10177485.11

17301896.91

生产成本

长期负债:

流动资产合计

15

19579611.34

29243367.12

应付债券

45

固定资产:

其中住房周转

48

固定资产原价

17

9543606.90

9543606.90

专项应付款

49

减:

累计折旧

18

1705473.82

2064114.52

固定资产净值

19

7838133.08

7479492.38

长期负债合计

50

在建工程

21

2553250.04

2569122.43

递延税款贷项

51

待处理固定资产净损失

22

负债合计

52

10177485.11

17301896.91

固定资产合计

23

10391383.12

10048614.81

所有者权益:

无形及递延资产:

实收资本

53

11723100.00

11723100.00

无形资产

24

763031.60

715031.60

资本公积

54

90000.00

157586.40

递延资产

25

盈余公积

55

1631059.48

2851059.48

无形及递延资产合计

26

763031.60

715031.60

其中:

公益金

56

其他资产:

未分配利润

57

7112381.47

7973370.74

其他长期资产

27

所有者权益合

58

20556540.95

22705116.62

资产总计

29

30734026.06

40007013.53

负债及所有者权益总计

60

30734026.06

40007013.53

企业负责人:

XXXXX财务负责人:

XXXX制表:

XXXXX报出日期:

2008年1月8日

损益表

会工02表编制单位:

XXXXXXX有限公司2007年12月单位:

元

项

升级会员

升级会员