所得税费用综合例题.docx

《所得税费用综合例题.docx》由会员分享,可在线阅读,更多相关《所得税费用综合例题.docx(11页珍藏版)》请在冰豆网上搜索。

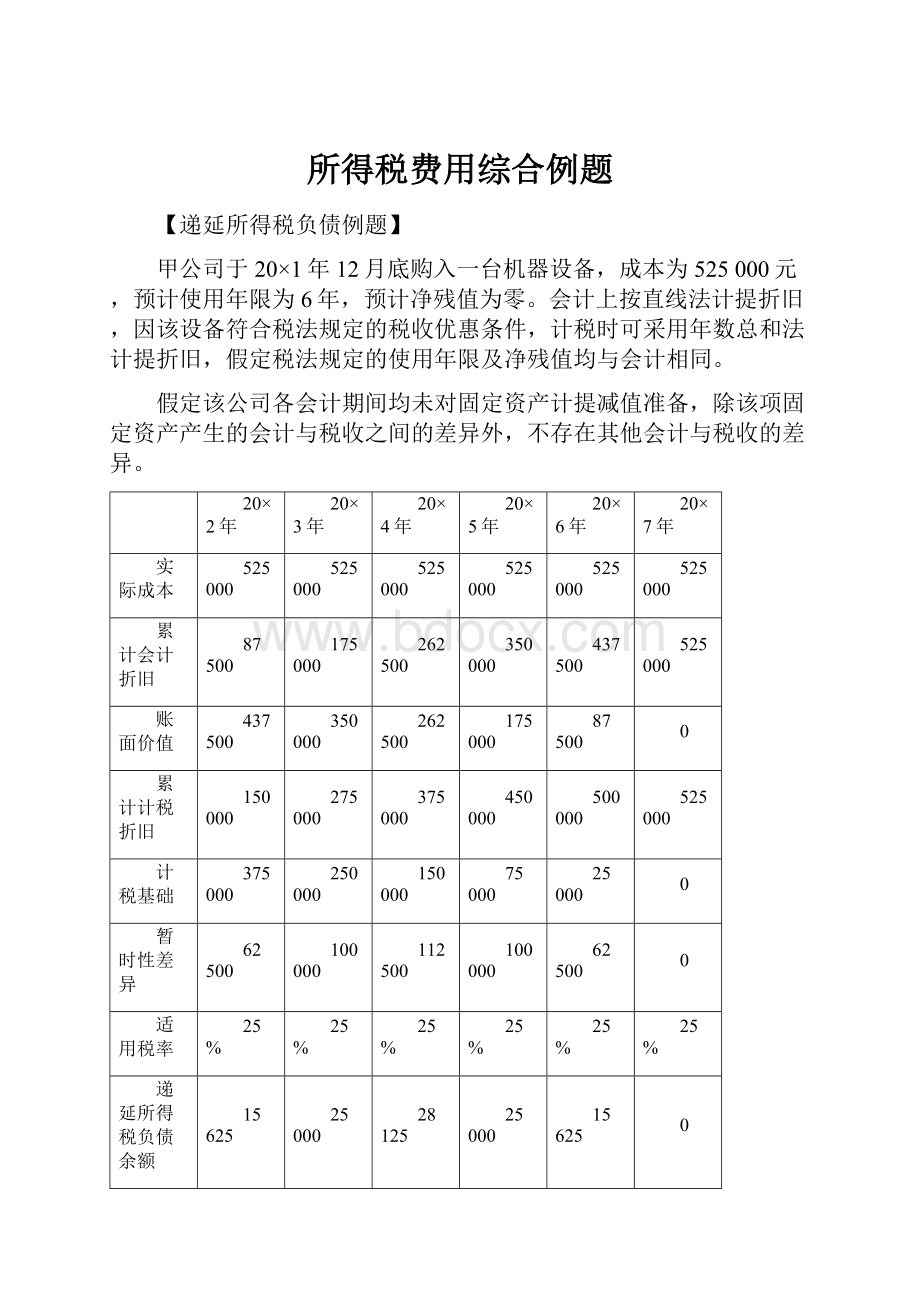

所得税费用综合例题

【递延所得税负债例题】

甲公司于20×1年12月底购入一台机器设备,成本为525000元,预计使用年限为6年,预计净残值为零。

会计上按直线法计提折旧,因该设备符合税法规定的税收优惠条件,计税时可采用年数总和法计提折旧,假定税法规定的使用年限及净残值均与会计相同。

假定该公司各会计期间均未对固定资产计提减值准备,除该项固定资产产生的会计与税收之间的差异外,不存在其他会计与税收的差异。

20×2年

20×3年

20×4年

20×5年

20×6年

20×7年

实际成本

525000

525000

525000

525000

525000

525000

累计会计折旧

87500

175000

262500

350000

437500

525000

账面价值

437500

350000

262500

175000

87500

0

累计计税折旧

150000

275000

375000

450000

500000

525000

计税基础

375000

250000

150000

75000

25000

0

暂时性差异

62500

100000

112500

100000

62500

0

适用税率

25%

25%

25%

25%

25%

25%

递延所得税负债余额

15625

25000

28125

25000

15625

0

该项固定资产各年度账面价值与计税基础确定如下:

(1)20×2年资产负债表日:

账面价值=实际成本-会计折旧=525000-87500=437500

计税基础=实际成本-税前扣除的折旧额=525000-150000=375000

因账面价值437500大于其计税基础375000,两者之间产生的62500元差异会增加未来期间的应纳税所得额和应交所得税,属于应纳税暂时性差异,应确认与其相关的递延所得税负债

借:

所得税费用 15625

贷:

递延所得税负债 15625

(2)20×3年资产负债表日:

账面价值=525000-87500-87500=350000

计税基础=实际成本-累计已税前扣除的折旧额=525000-275000=250000

因资产的账面价值350000元大于其计税基础250000元,两者之间的差异为应纳税暂时性差异,应确认与其相关的递延所得税负债25000元,但递延所得税负债的期初余额为15625元,当期应进一步确认递延所得税负债9375元,账务处理如下:

借:

所得税费用 9375

贷:

递延所得税负债 9375

(3)20×4年资产负债表日:

账面价值=525000-262500=262500

计税基础=525000-375000=150000

因账面价值262500元大于其计税基础150000元,两者之间为应纳税暂时性差异,应确认与其相关的递延所得税负债28125元,但递延所得税负债的期初余额为25000元,当期应进一步确认递延所得税负债3125元

借:

所得税费用 3125

贷:

递延所得税负债 3125

(4)20×5年资产负债表日:

账面价值=525000-350000=175000

计税基础=525000-450000=75000

因其账面价值175000元大于计税基础75000元,两者之间为应纳税暂时性差异,应确认与其相关的递延所得税负债25000元,但递延所得税负债的期初余额为28125元,当期应转回原已确认的递延所得税负债3125元,账务处理如下:

借:

递延所得税负债 3125

贷:

所得税费用 3125

(5)20×6年资产负债表日:

账面价值=525000-437500=87500

计税基础=525000-500000=25000

因其账面价值87500元大于计税基础25000元,两者之间的差异为应纳税暂时性差异,应确认与其相关的递延所得税负债15625元,但递延所得税负债的期初余额为25000元,当期应转回递延所得税负债9375元

借:

递延所得税负债 9375

贷:

所得税费用 9375

(6)20×7年资产负债表日:

该项固定资产的账面价值及计税基础均为零,两者之间不存在暂时性差异,原已确认的与该项资产相关的递延所得税负债应予全额转回

借:

递延所得税负债 15625

贷:

所得税费用 15625

【所得税费用综合例题】

A公司20×9年度利润表中利润总额为3000万元,该公司适用的所得税税率25%。

递延所得税资产及递延所得税负债不存在期初余额。

与所得税核算有关的情况如下:

20×9年发生的有关交易和事项中,会计处理与税收处理存在差别的有:

(1)20×9年1月开始计提折旧的一项固定资产,成本为1500万元,使用年限为10年,净残值为0,会计处理按双倍余额递减法计提折旧,税收处理按直线法计提折旧。

假定税法规定的使用年限及净残值与会计规定相同。

(2)向关联企业捐赠现金500万元。

假定按照税法规定,企业向关联方的捐赠不允许税前扣除。

(3)当期取得作为交易性金融资产核算的股票投资成本800万元,12月31日公允价值1200万元。

(4)违反环保法规定应支付罚款250万元。

(5)期末对持有的存货计提了75万元的存货跌价准备。

(1)20×9年度当期应交所得税

应纳税所得额=3000+150+500-400+250+75=3575(万元)

应交所得税=3575×25%=893.75(万元)

该公司20×9年资产负债表相关项目金额及其计税基础如表

项目

账面价值

计税基础

差异

应纳税暂时性差异

可抵扣暂时性差异

存货

2000

2075

75

固定资产:

固定资产原价

1500

1500

减:

累计折旧

300

150

固定资产账面价值

1200

1350

150

交易性金融资产

1200

800

400

其他应付款

250

250

总计

400

225

(2)20×9年度递延所得税

递延所得税资产=225×25%=56.25(万元)

递延所得税负债=400×25%=100(万元)

递延所得税=100-56.25=43.75(万元)

(3)利润表中应确认的所得税费用

所得税费用=893.75+43.75=937.50(万元),确认所得税费用的账务处理如下:

借:

所得税费用(倒挤) 9375000

递延所得税资产 562500

贷:

应交税费——应交所得税 8937500

递延所得税负债 1000000

沿用上例中有关资料,假定A公司2×10年当期应交所得税为1155万元。

资产负债表中有关资产、负债的账面价值与其计税基础相关资料如表所示,除所列项目外,其他资产、负债项目不存在会计和税收的差异。

项目

账面价值

计税基础

差异

应纳税暂时性差异

可抵扣暂时性差异

存货

4000

4200

200

固定资产:

固定资产原价

1500

1500

减:

累计折旧

540

300

减:

固定资产减值准备

50

0

固定资产账面价值

910

1200

290

交易性金融资产

1675

1000

675

其他应付款

250

0

250

总计

675

740

分析:

(1)当期所得税=当期应交所得税=1155万元

(2)递延所得税

①期末递延所得税负债 (675×25%)168.75

期初递延所得税负债 100

递延所得税负债增加 68.75

②期末递延所得税资产 (740×25%)185

期初递延所得税资产 56.25

递延所得税资产增加 128.75

递延所得税=68.75-128.75=-60(万元)(收益)

(3)确认所得税费用

所得税费用=1155-60=1095(万元),确认所得税费用的账务处理如下:

借:

所得税费用 (倒挤) 10950000

递延所得税资产 1287500

贷:

应交税费——应交所得税 11550000

递延所得税负债 687500

【分期收款销售例题】

2006年1月1日,甲公司采用分期收款方式向乙公司销售一套大型设备,合同约定的销售价格为2000万元,分五次于每年12月31日等额收取。

该大型设备成本为1560万元。

在现销方式下,该大型设备的价格为1600万元。

假定甲公司发出商品时开具全额增值税专用发票,并于当天收到增值税额340万元。

若甲公司未对该分期收款销售业务的相关资产计提减值准备,所得税税率为25%,各年税前会计利润为1000万元,估计未来期间能够取得足够的应纳税所得额,用以利用可抵扣暂时性差异,企业纳税申报时根据税法规定,分期确定应税收入并分期扣除相应成本。

(实际利率为7.93%)

财务费用和已收本金计算表(实际利率为7.93%)(单位:

万元)

年份

未收本金

(1)-上期

(1)-(4)

财务费用

(2)=上期

(1)*7.93%

收现总额

(3)

已收本金

(4)=(3)-

(2)

2006年1月1日

1600

2006年12月31日

1326.88

126.88

400

273.12

2007年12月31日

1032.10

105.22

400

294.78

2008年12月31日

713.6

81.85

400

318.15

2009年12月31日

350.57

56.62

400

343.38

2010年12月31日

29.43*

400

370.57

总额

400

2000

1600

各年纳税调整和应缴所得税额单位万元

项目

2006年

2007年

2008年

2009年

2010年

会计确认收入

1726.88

105.22

81.85

56.62

29.34

税法应税收入

400

400

400

400

400

纳税调整收入

-1326.68

+294.78

+318.38

+343.38

+370.57*

会计结转成本

1560

0

0

0

0

税法扣除成本

312

312

312

312

312

纳税调整成本

-1248

+312

+312

+312

+312

各期所得税

230.28

245.695

251.5375

257.845

264.6425

(1)2006年12月31日

长期应收款账面价值为1326.88万元(2000-400-273.12);按税法规定分期确定的应税收入400万元已全部收回,其计税基础为0,产生应纳税暂时性差异1326.88万元,确认递延所得税负债331.72(1326.88*25%)

该大型设备(存货)年初出售时已经一次性结转成本和库存商品,期末账面价值为0,其计税基础为1248万元(1560-1560/5)。

依照税法规定,分期确认收入、分期结转成本。

由此,产生了可抵扣暂时性差异1248万元,递延所得税资产312万元(1248*25%)

当期应交所得税=(1000-1326.88+1248)*25%=230.28(万元)

递延所得税=(331.72-0)-(312-0)=19.72万元

当期所得税费用=当期应缴所得税+递延所得税=230.28+19.72=250万元

会计分录如下:

借:

递延所得税资产312

所得税费用250

贷:

应交税费——应交所得税230.28

递延所得税负债331.72

(2)2007年12月31日

长期应收款账面价值为1031.1万元(2000-800-167.9),计税基础为0,产生应纳税暂时性差异1031.1万元,递延所得税负债为258.025万元,应转回73.695万元(331.72-258.025)

该大型设备(存货)的期末账面价值为0,计税基础为936万元,可抵扣暂时性差异936万元,期末递延所得税资产234万元,应转回78万元(312-234)。

当期应交所得税=(1000+294.78-312)*25%=245.695(万元)

递延所得税=(258.025-331.72)-(234-312)=4.305万元

当期所得税费用=245.695+4.305=250万元

借:

递延所得税负债73.695

所得税费用250

贷:

应交所得税——应交所得税245.695

递延所得税资产78

(3)2008年12月31日

长期应收款账面价值713.95万元(2000-1200-86.05),计税基础为0,应纳税暂时性差异为713.95万元,期末递延所得税负债178.4875万元,应转回79.5375万元(258.025-178.4875)。

该大型设备期末账面价值为0,期末计税基础为624万元(1560-312*3),可抵扣暂时性差异为624万元,期末递延所得税资产156万元,应转回78万元(234-156)。

当期应交所得税=(1000+318.15-312)*25&=251.5375万元

递延所得税=(178.4875-258.025)-(156-234)=-1.5375万元

当期所得税费用=251.5375-1.5375=250万元

会计分录如下:

借:

递延所得税负债79.5375

所得税费用250

贷:

递延所得税资产78

应交税费——应交所得税251.5375

(4)2009年12月31日

长期应收款账面价值370.57万元(2000-1600-29.43),计税基础为0,应纳税暂时性差异370.57万元,期末递延所得税负债92.6425万元,应转回85.845万元(178.4875-92.6425)

该大型设备(存货)期末账面价值为0,期末计税基础为312万元(1560-312*4),可抵扣暂时性差异为312万元,期末递延所得税资产78万元,应转会78万元(156-78)

当期应交所得税=(1000+343.38-312)*25%=257.845万元

递延所得税=(92.6425-178.4875)-(78-156)=-7.845

当期所得税费用=257.845-7.845=250(万元)

会计分录如下“

借:

递延所得税负债85.845

所得税费用250

贷:

应交税金-应交所得税257.845

递延所得税资产78

(5)2010年12月31日

长期应收款账面价值为0(2000-2000-0),计税基础为0,应纳税暂时性差异为0.期末递延所得税负债为0,应转回92.6425万元(92.6425-0)

该大型设备(存货)的期末账面价值为0,期末计税基础为0(1560-312*5)。

可抵扣暂时性差异为0,期末递延所得税资产为0,应转回78万元(78-0)。

当期应交所得税=(1000+370.57-312)*25%=264.6425万元

递延所得税=(0-92.6425)-(0-78)=-14.6425万元

当期所得税费用=264.6425-14.6425=250万元

会计分录如下:

借:

递延所得税负债92.6425

所得税费用250

贷:

应交税金——应交所得税2646425

递延所得税资产78

升级会员

升级会员